Le Coin de la conjoncture

De la désinflation à l’inflation ?

Pour endiguer la crise sanitaire et la crise économique qui en résulte, les États, épaulés par les banques centrales, multiplient les plans de soutien. Quand l’incertitude sanitaire s’atténuera, quels seront les effets réels des mesures prises dans l’urgence sur les prix ?

Depuis le milieu du mois de mars, les prix sont orientés à la baisse en raison de la diminution de la demande. Les prix de l’énergie et des matières premières ont fort logiquement diminué. Certes, certains biens comme les produits frais ont pu connaître des hausses mais cette progression reste marginale. Les contraintes sanitaires – adaptation des postes de travail, distanciation, gel, masques – génèrent des surcoûts qui peuvent contribuer à des hausses de prix.

Avec la reprise, des augmentations de prix peuvent se produire en raison de goulets d’étranglements dans les chaînes d’approvisionnement. Ce phénomène peut s’amplifier si les tendances protectionnistes prennent de l’ampleur. Les augmentations salariales en faveur de certaines catégories d’actifs jouent également en faveur d’une reprise de l’inflation tout comme les plans de soutien à l’activité. À l’inverse, le fort taux de chômage pèsera sur le niveau des salaires comme ce fut le cas entre 2009 et 2019. Si la désindustrialisation se poursuit, en France, la tendance baissière des rémunérations s’amplifiera. La France connaît depuis vingt ans un processus rapide de diminution des emplois industriels (-25 %) contribuant à une stagnation des revenus. Cette situation pourrait s’accentuer si le secteur financier qui offre aujourd’hui les meilleures rémunérations était contraint de revoir sa politique salariale.

La transition énergétique que les gouvernements entendent accélérer est également inflationniste car elle aboutit à un renchérissement peut-être temporaire mais réel du coût de l’énergie. Le recours aux énergies renouvelables pour la production d’électricité, énergies pouvant fluctuer en fonction d’aléas climatiques, suppose la réalisation de capacités de production excédentaires en raison de l’impossibilité de stockage en grande quantité. Ces redondances sont, par nature, inflationnistes.

La crise risque de réduire la concurrence sur les marchés. Les entreprises les plus fragiles disparaîtront ou seront rachetées par des concurrents. Dans un marché d’oligopoles, les prix ont tendance à augmenter plus vite. Par ailleurs, le protectionnisme latent réduit également le nombre de concurrents et favorise donc la hausse des prix. Lors des deux dernières décennies, le développement de l’e-commerce et des plateformes de services en ligne a compensé l’effet inflationniste de la concentration accélérée des entreprises dans les grands secteurs d’activité (automobile, sidérurgie, médicaments, finances, etc.).

Depuis le début de la crise sanitaire, les banques centrales ont multiplié les injections de liquidité afin d’éviter tout blocage financier et assurer la solvabilité des États. Pour la zone euro, la base monétaire devrait passer de 3 200 à 4 500 milliards d’euros de 2019 à la fin de l’année 2020. Cette dernière, pour mémoire, était de 500 milliards d’euros en 2002 et de 1 000 milliards d’euros en 2009. A compter de 2021, cette abondance de liquidités pourrait avoir les mêmes conséquences qu’entre 2015 et 2019, à savoir une forte augmentation du prix de certains actifs et en particulier de l’immobilier. Depuis 2002, en France, le prix des maisons a été multiplié par 2,2 quand la progression des salaires n’a été que de 0,4. Il convient de souligner que la hausse est intervenue surtout entre 2002 et 2009 même si, depuis 2018, les prix avaient tendance à accélérer. La progression des salaires nominaux par tête s’est arrêtée en 2009 et n’a pas réellement repris depuis. Il en résulte une perte de pouvoir d’achat pour l’immobilier, en partie compensée par la baisse des taux d’intérêt. Les banques commencent à resserrer l’accès aux crédits par crainte de défaillance de l’emprunteur. Une légère augmentation des taux est en cours du fait de la majoration de la prime de risque. Ces deux facteurs devraient atténuer la tendance haussière des prix de l’immobilier. Elle pourrait être également freinée par la diminution de la demande internationale du moins en ce qui concerne les biens premiums (bureaux au cœur de l’agglomération parisienne, logements de standing à Paris et lieux touristiques recherchés).

Le retour d’une inflation maitrisée est souhaité par les États afin de réduire le poids de leur endettement. Cependant il pose plusieurs questions. Cette inflation sera-t-elle maîtrisable ? échappera-t-elle aux contrôles des banques centrales ? Par ailleurs, est-ce que cette inflation s’accompagnera d’une croissance forte ou pas ? Si la croissance fait défaut, l’inflation sera synonyme de pertes de pouvoir d’achat pour tous ceux dont les rémunérations ne seront pas indexées. Elle pourrait alors contribuer à une augmentation des tensions sociales.

France, une reprise certaine mais incomplète

A partir des réponses des chefs d’entreprise interrogés fin mai, la Banque de France constate une réelle reprise de l’activité au mois dernier, en particulier dans les secteurs qui avaient été les plus pénalisés par le confinement. Le rattrapage apparaît plus rapide dans l’industrie et le bâtiment que dans les services. Au sein de ce dernier secteur, plusieurs activités comme l’hébergement et la restauration, restaient, fin mai, soumises à des restrictions. Par ailleurs, toutes les activités en lien avec le tourisme demeurent encore à l’arrêt. Malgré le rebond, l’activité était à la fin du mois de mai inférieure de 17 % à la normale, contre -27 % sur une semaine-type de confinement en avril par rapport au niveau d’avant crise.

Les perspectives de la Banque de France sur les prochains mois sont en amélioration mais demeurent très incertaines. Pour le deuxième trimestre, le recul du PIB pourrait atteindre 15 %. D’autres organismes prévoient même une contraction de 20 %.

Dans l’industrie, les fermetures de site sont devenues marginales et les jours de fermeture exceptionnelle ont fortement diminué, passant de cinq jours en moyenne en avril à un jour en mai. La production enregistre, dans ces conditions, une forte augmentation. Le redémarrage est net pour les secteurs de l’automobile, du caoutchouc-plastique, du textile et des équipements électriques. Le taux d’utilisation des capacités de production repart à la hausse et gagne 13 points, à 61 % en moyenne après 48 % en avril (et 78 % avant la crise). Dans le secteur de l’automobile, ce taux est passé de 10 % en avril à 36 % en mai, dans les biens d’équipement, de 44 % à 63 % et dans le textile et habillement, de 32 % à 52 %. Mais pour le moment, cette augmentation de la production ne permet en aucun cas de compenser la perte intervenue durant les semaines de confinement.

Pour les services, la reprise est tout logiquement marquée pour les transports qui étaient presque à l’arrêt entre mars et mai. Les services à la personne dont les coiffeurs connaissent également une forte hausse de leur activité. Le travail temporaire est tiré, de son côté, par le bâtiment, ainsi que par la réparation automobile.

Le bâtiment reprend de façon très dynamique, particulièrement dans le second œuvre et regagne ainsi une part de l’activité perdue en mars-avril. Il est, en revanche, confronté à une pénurie de main-d’œuvre. Une partie des travailleurs immigrés et des travailleurs détachés sont repartis dans leur pays d’origine et ne sont pas encore revenus.

Selon l’enquête de la Banque de France, les chefs d’entreprise soulignent que grâce aux mesures du Gouvernement, en particulier le Prêt garanti par l’État (PGE) et le report des charges, la trésorerie s’améliore dans l’industrie comme dans les services et revient à un niveau jugé correct. Ce niveau reste toutefois en deçà du niveau d’avant crise.

Pour les prochaines semaines, les chefs d’entreprise envisagent la poursuite de l’amélioration de la situation mais à un rythme moindre qu’après le confinement. Tous les secteurs s’inscriraient en hausse, notamment l’automobile, les produits informatiques électroniques et optiques et les biens d’équipement. Avec la réduction des restrictions, la restauration devrait connaître la hausse la plus importante. La réparation automobile continuerait d’être dynamique, tout comme les transports et le travail temporaire. Dans le bâtiment, l’activité continuerait de se redresser mais à un rythme plus modéré qu’au mois de mai.

Les chefs d’entreprise restent néanmoins prudents en faisant état de fortes incertitudes sur l’évolution de la demande au cours des prochains mois. Dans l’industrie, le niveau des carnets de commandes est faible. Les services aux entreprises dépendent fortement de l’évolution de l’activité de leurs clients industriels et craignent notamment des reports d’investissements. En revanche, la situation des carnets dans le bâtiment serait plus favorable.

La Banque de France estime que la perte d’activité par rapport à la période de l’année dernière devrait être, en juin, de 12 %. Le retour à la normale devrait intervenir en septembre ou en fin d’année en fonction de l’activité touristique et de la réduction des contraintes sanitaires.

La reprise prend forme. Elle est un peu plus lente en France que chez nos partenaires car le confinement y a été brutal et important. De nombreuses entreprises ont encore des problèmes d’approvisionnement. Du fait de problèmes de facturation, certaines sont à la peine pour reconstituer leurs stocks. Les prochaines semaines seront clefs pour mesurer l’importance du rebond. Ce dernier suppose également le maintien d’un fort niveau de consommation. Pour le moment, les Français sont au rendez-vous, même si un essoufflement semble se dessiner depuis le début du mois de juin. Les consommateurs ont, lors des deux dernières semaines de mai, réalisé des achats reportés à cause du confinement (textile en particulier) et des achats conséquence de ce dernier (vélos, articles de sport). Dans les prochains jours, la préparation des vacances d’été devrait entraîner un surcroit de dépenses. En temps normal, celle-ci s’effectue du mois de mars au mois de juin. Les réservations seront, cette année, effectuées sur quatre semaines. Les locations saisonnières, les petites structures devraient être privilégiées au détriment des hôtels. Ces derniers devront mettre en avant les mesures mises en avant pour réduire le risque sanitaire. La reprise économique suppose un retour plus important des salariés au sein de leur entreprise. Ce retour est freiné tant par les consignes sanitaires que par l’absence de cours pour un grand nombre d’élèves.

Économie, le danger de la deuxième vague

Tous les pays ne sont pas égaux face à la crise économique générée par la Covid-19. Les écarts au niveau de la récession et de la reprise sont fonction de l’importance des confinements et de l’épidémie, de l’exposition aux secteurs d’activité les plus touchés ainsi que de la situation qui prévalait avant crise. Les prévisions sont très pessimistes concernant la croissance des pays avancés et en particulier pour la France. Le retour au niveau d’avant crise n’interviendrait pas avant 2022 pour de nombreux pays. Un secteur comme le tourisme serait très lourdement touché. Face à ces prévisions, il convient de souligner que les incertitudes demeurent importantes. La première d’entre elles tient au virus lui-même. Si l’épidémie se délite au fil des semaines, sans deuxième vague, la reprise sera bien évidemment plus forte qu’en cas de retour à l’automne. Dans les pays émergents, la population a toujours soif de découvertes, de vacances en-dehors des frontières. Un redécollage des activités touristiques est donc possible. Le tourisme d’affaires pourrait être plus longuement pénalisé, les réunions en ligne s’étant développées ces derniers mois. En matière de tourisme d’affaires, la reprise des salons, des congrès, des expositions sera déterminante, en particulier pour une ville comme Paris.

La gestion de la Covid-19 a démontré le rôle de la communication. La crise économique qui en résulte est également soumise au diktat de l’information immédiate et émotionnelle. La dramatisation faisant partie de l’exercice, elle permettra de saluer avec plus de vigueur la reprise.

En Europe, les barrières traditionnelles du droit de la concurrence ayant sauté, les États multiplient les plans de soutien pour sauver des secteurs d’activité et des entreprises. La crise permet de régler de vieux problèmes sans devoir justifier devant la Commission de Bruxelles, la légalité de telle ou telle subvention.

Les sombres prévisions de l’OCDE

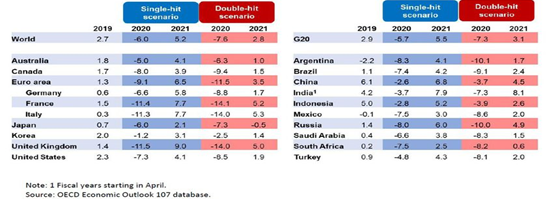

Selon l’OCDE, en l’état actuel de la pandémie, ce sont les pays européens qui enregistrent les plus forts reculs de PIB. Les quatre plus importantes contractions concernent le Royaume-Uni (-11,5 %), la France (-11,4 %), l’Italie (-11,3 %) et l’Espagne (-11,1 %). Au niveau mondial, le recul du PIB serait cette année de 6 %. Il atteindrait 7,3 % aux États-Unis et 2,6 % en Chine. L’OCDE a également réalisé une simulation en prenant en compte une deuxième vague pour l’épidémie de coronavirus. En cas de double choc, le recul du PIB atteindrait au niveau mondial 7,6 % et, pour la France, 14,1 %.

Dans un cas comme dans l’autre, jamais une contraction d’une telle ampleur n’a jamais été constatée dans toute l’histoire de l’OCDE, créée il y a 60 ans. Le commerce mondial qui stagnait avant la crise devrait se contracter de 9 à 12 % en 2020.

Pour Laurence Boone, chef économiste de l’OCDE, qui fait également partie du Conseil économique mis en place par Emmanuel Macron, la reprise économique sera lente et la crise aura des effets durables. Si l’épidémie se délite durant l’été sans revenir à l’automne, le rebond en 2021 sera assez net sans pour autant compenser les pertes de cette année. Le PIB augmenterait, en effet, de 5,2 % au niveau mondial. Pour la France, la croissance serait de 7,7 %. En revanche, en cas de deuxième vague, la reprise serait fortement altérée. La croissance de l’économie mondiale en 2021 ne serait alors plus que de 2,8 % et de 5,2 % pour la France.

Pour l’OCDE, les secteurs liés au tourisme et aux divertissements seront durablement touchés. Dépendante de ces deux types d’activité, la France est plus pénalisée que l’Allemagne, le Japon, la Corée du Sud ou les États-Unis qui peuvent compter sur la puissance de leur secteur industriel et de celui des hautes technologies.

Le taux de chômage devrait atteindre près de 15 % en France et au Royaume-Uni, plus de 20 % en Espagne et entre 10 à 15 % aux États-Unis. L’OCDE indique que les gouvernements devront maintenir sur la durée des dispositifs de soutien aux entreprises et à la population. Des politiques monétaires ultra-accommodantes et une dette publique plus élevée sont jugées nécessaires pour contrer ces effets économiques délétères. L’OCDE souligne qu’en moyenne, le taux d’endettement a doublé en 13 ans au sein des États membres de l’organisation et qu’il attendra d’ici la fin de l’année plus de 140 % du PIB.

Les travaux de l’OCDE soulignent qu’en cas de deuxième vague d’épidémie entraînant des restrictions de circulation, des confinements, les États membres seraient en mauvaise posture sur le plan économique. Le processus de reprise acquis à grand frais pourrait être brisé. La perte de confiance et l’enrayement de l’activité auraient par définition de lourdes conséquences. L’éventuel retour de l’épidémie à l’automne sera évidemment scruté avec attention tant sur le plan sanitaire que sur celui de l’économie et de l’emploi.

Espagne, que faire après la crise sanitaire ?

Avec la France et l’Italie, l’Espagne est un des pays les plus touchés économiquement par la Covid-19. Pays dépendant fortement du tourisme, son PIB pourrait reculer, cette année, de plus de 11 %. De mars à mai, l’économie espagnole a perdu 1 119 000 postes. Au cours de cette même période, le nombre de personnes sans emploi a progressé de 803 668 pour atteindre 3 936 000, plaçant le taux de chômage autour de 17,1 %. Une forte montée de la pauvreté a contraint le Gouvernement à mettre en place, en urgence, un revenu minimum vital. La crise de la Covid-19 met un terme à un cycle de croissance assez vive qui depuis cinq ans avait réussi à effacer une grande partie des stigmates de la crise de 2011/2012 et de celle de 2008/2009. L’éclatement de la bulle immobilière en Espagne avait alors entraîné un fort recul du PIB et une montée du chômage dont le taux avait dépassé 20 %.

L’Espagne est confrontée tout comme les autres pays européens à des problèmes de mutations économiques. L’industrie automobile qui est un des piliers de l’industrie espagnole est ainsi en tension du fait de la forte chute de la demande, de la concurrence accrue des pays émergents et des évolutions technologiques en cours. Nissan a annoncé la fermeture de son usine à Barcelone, provoquant la suppression de 2 800 emplois. L’Espagne doit également gérer la transition énergétique en particulier en ce qui concerne la production d’électricité qui reste très dépendante du charbon et du fioul.

La carte de la haute technologie et du digital

Depuis la crise de 2008, l’Espagne connaît un réel rattrapage au niveau des secteurs dits « technologiques ». Les emplois dans les secteurs de l’information et de la communication et des activités « professionnelles, scientifiques et techniques » ont augmenté respectivement de 21,7 % et de 14,7 % entre 2008 et 2020. Ces deux secteurs emploient désormais 15,7 % de la population active contre 12,3 % en 2008. Leur valeur ajoutée est passée 10,6 à 13,3 % sur la même période. Le poids de l’investissement en produits de propriété intellectuelle (brevets, inventions, etc.) dans le PIB a atteint 3,56 % du PIB, contre 2,55 % en 2008. Selon la Banque d’Espagne, en 2019, le nombre d’entreprises de ce secteur basées en Espagne (224) était proche de celui de l’Allemagne (261) et le plus élevé en Europe en nombre par habitants. Selon le classement réalisé dans le cadre du Digital Economy and Society index (DESI) de la Commission européenne, en 2019, l’Espagne occupait la 11e place en Europe derrière, entre autres, les Pays-Bas (3e) et le Royaume-Uni (5e), mais devant l’Allemagne (12e) et la France (16e). L’Espagne tient même la 4e place en matière de digitalisation de ses services publics (4e). Le Gouvernement entend profiter de la crise pour accélérer la digitalisation de l’économie. Avec la sortie de l’Union européenne du Royaume-Uni qui était un des pays les plus en avance au niveau des hautes technologies, l’Espagne espère attirer de nombreux investissements étrangers en la matière. Les autorités mettent en avant la qualité de vie et la densité des transports.

La transition énergétique, l’Espagne en première ligne

L’Espagne espère accéder aux crédits européens pour accélérer sa transition énergétique. Elle espère ainsi valoriser son potentiel en matière d’énergies renouvelables. En 2019, l’Espagne était déjà le premier marché en Europe pour l’éolien terrestre. Le pays est aussi devenu l’an dernier le premier marché pour l’énergie solaire en Europe. 4,5 GW ont été installés dans le pays, contre 4 GW en Allemagne et 0,9 GW en France. Le Gouvernement espagnol a déjà présenté un plan national pour l’énergie et le climat qui vise la neutralité carbone d’ici à 2050. Ce plan interdirait tout nouveau projet fondé sur les énergies fossiles. En 2050, l’ensemble de l’électricité devrait être produite à partir des énergies renouvelables. Ce projet porterait sur 200 milliards d’euros d’investissement dans les dix prochaines années et pourrait générer 350 000 nouveaux emplois chaque année. L’Espagne devrait bénéficier de 77 milliards d’euros au titre du plan de soutien européen de 750 milliards d’euros, représentant 6,2 % de son PIB annuel. Cet effort devrait permettre de moderniser une économique et surtout de diversifier les activités. Le secteur touristique génère plus de 11 % du PIB contre 9 % en France. Il emploie 2,5 millions de personnes. En termes de recettes, l’Espagne devance la France tout en accueillant un peu moins de touristes, 75 millions contre plus de 80 millions. La réorientation des activités reçoit l’assentiment de la population espagnole qui est de plus en plus opposée au tourisme de masse.