Le Coin de la Conjoncture

Climat des Affaires, la poursuite du rebond

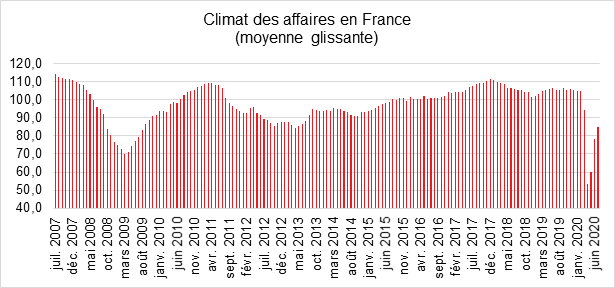

Au mois de juillet, le climat des affaires a continué son redressement entamé en mai. L’indicateur qui le synthétise (calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands) a gagné 7 points. À 85, le climat des affaires reste cependant nettement en deçà de sa moyenne de long terme (100), et a fortiori de son niveau relativement élevé d’avant confinement (105).

Cercle de l’Épargne – données INSEE

En juillet, le climat de l’emploi s’est également redressé nettement, après le point bas atteint en avril. À 77, il gagne 10 points par rapport à juin, mais reste tout de même très en deçà de son niveau d’avant confinement.

France, le défi de l’industrialisation

En vingt ans, l’industrie française a perdu 25 % de ses effectifs. Cette baisse conséquente doit être relativisée en raison du recours à l’externalisation. Il n’en demeure pas moins que le poids de ce secteur d’activité au sein du PIB en France a décru bien plus vite que chez nos partenaires. Il s’élevait à 12 % en 2019 contre 20 % en Allemagne. Depuis 2003, le recul en France a été de plus de 4 points de PIB. Les parts de marché à l’exportation au niveau mondial sont passées, sur la même période, de 5 à 3,3 %. Le solde industriel est négatif d’une cinquantaine de milliards d’euros. Parmi les grands pays européens, la France est, avec le Royaume-Uni, parmi ceux où le poids de l’industrie est le plus faible. Depuis la crise de 2008, la production industrielle française stagnait même si quelques signes d’augmentation se faisaient jour avant la crise sanitaire.

De manière récurrente, les pouvoirs publics répètent la nécessité de maintenir un fort secteur industriel et apppellent de leurs vœux à des relocalisations. L’existence d’une politique industrielle pilotée par l’État est une constante depuis Colbert avec quelques succès mais aussi nombre d’échecs. Les nationalisations de 1945 et de 1981 avaient notamment comme objectif le maintien du potentiel industriel de la France. Le Plan Calcul de 1966 décidé par le Général de Gaulle visait à assurer l’autonomie du pays dans les techniques de l’information, et à développer un puissant secteur informatique. Depuis quarante ans, l’État a été contraint de sauver, à plusieurs reprises, les deux grands fabriquants automobiles français.

La crise de la Covid-19 a révélé au grand public la dépendance de la France dans certains domaines, celui de la santé en particulier, en relation avec l’éclatement des chaînes de production. Pour certains, une relocalisation de certaines activités est indispensable au nom du souverainisme économique et de la réduction des émissions des gaz à effet de serre. À cette fin, le Commissariat Général au Plan pourrait être recréé afin d’initier le retour du dirigisme industriel.

Au-delà des antiennes, plusieurs considérations doivent être prises en compte pour apprécier les possibilités d’industrialisation du pays. La demande en produits industriels tend à se réduire au sein de la consommation finale en raison de la saturation des besoins et du vieillissement. Plus une population est riche et âgée, moins elle consomme de biens industriels et plus les dépenses de services augmentent. Le potentiel de croissance pour l’industrie se situe au sein des pays émergents et demain en Afrique. Depuis la crise de 2008, le secteur industriel souffre de capacités de production excédentaires provoquant une baisse permanente des prix des produits industriels. Le marché est donc ultra-concurrentiel avec des marges qui ont tendance à fondre.

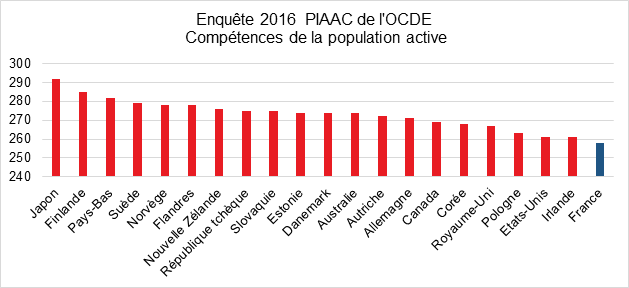

Des relocalisations supposeraient la disparition des avantages comparatifs dont bénéficient les pays émergents et en premier lieu la Chine. L’augmentation des coûts de production de ces derniers est réelle mais insuffisante. Par ailleurs, la Chine a délocalisé dans des pays à plus faibles coûts salariaux tout ou partie de certaines de ses productions. La mise en place de mesures protectionnistes, à consonnances environnementales ou pas, pourrait certes imposer un retour d’une partie de la production en Europe ou au sein des pays de l’OCDE mais le prix à payer serait alors une augmentation des prix et une diminution du pouvoir d’achat relatif des ménages ainsi qu’une moindre diffusion du progrès technique. Ce retour de l’industrie nécessiterait du temps. Elle ne profiterait pas obligatoirement à la France. En effet, notre pays souffre de plusieurs handicaps. Ses coûts salariaux y sont en moyenne supérieurs à celui de la zone euro. Le salaire horaire (avec charges sociales) dans l’industrie s’y élève à 38 euros contre 32 euros dans le reste de la zone euro. L’écart en 2000 n’était que de 2 euros. Il est certes comparable avec le niveau de salaire constaté en Allemagne mais ce dernier pays peut compter sur des salariés mieux formés, sur un recours plus important aux robots et sur un positionnement plus élevé en gamme. La France se classe au 21e rang pour les compétences de la population active quand l’Allemagne se situe au 14e rang.

Cercle de l’Épargne – données OCDE

La France a accumulé un réel retard au niveau des techniques de l’information et de la communication. Les investissements NTIC hors logiciels en France s’élèvent à 0,5 % du PIB en 2018, contre 1,3 % pour le reste de la zone euro. En 2002, l’écart n’était que de 0,4 point de PIB. Le ratio de robots industriels pour 100 emplois manufacturiers est de 1,6 en France quand il dépasse 2 pour le reste de la zone euro.

Un processus de relocalisation en Europe pourrait profiter en priorité à la Pologne, à la République tchèque, à la Slovaquie et à l’Allemagne. Ces pays pourraient néanmoins peiner à attirer de nouvelles activités industrielles en raison de leur démographie déclinante.

Quoi qu’il en soit, la France devra pour s’industrialiser réaliser un effort important ’investissement et de formation tout en veillant à se repositionner sur le haut de gamme.

France : il faut élargir la détention de capital des entreprises

Même si le poids des actions cotées au sein du PIB en France a doublé de 1998 à 2019, passant de 50 à 98 % du PIB, les entreprises françaises se financent essentiellement par emprunt. Les faibles taux d’intérêt en cours depuis une dizaine d’années ont conduit à une forte progression de leur endettement qui est passé de 1 100 à 1 800 milliards d’euros de 2008 à 2019. La Banque de France s’inquiétait avant la crise sanitaire de la forte croissance du crédit aux entreprises. Cet endettement rend les entreprises françaises vulnérables en période de crise. Elles peuvent être mises en liquidation en cas d’impossibilité de faire face à leurs échéances. La multiplication des créances douteuses pourrait, en outre, mettre en difficulté les établissements financiers. La crise sanitaire actuelle avec la multiplication des prêts garantis par l’État ne fait qu’accroître la dépendance des entreprises au crédit. Si dans un premier temps, le recours à l’endettement évite des faillites, il pourrait se révéler coûteux à terme.

À la différence de leurs homologues allemandes ou anglo-saxonnes, les banques françaises acquièrent peu d’actions. Les actions cotées au sein de l’actif des banques représentent moins de 8 % du PIB quand les crédits au passif des entreprises atteignent plus de 125 % du PIB (78 % en 1998). Le faible poids des actions dans les fonds propres des banques est en partie imputable à la réglementation en vigueur. En Allemagne, les caisses d’épargne et les banques locales ont réussi à s’en affranchir en raison de leur faible taille.

Les actions cotées à l’actif des assureurs représentent moins de 4 % du PIB en 2019 contre plus de 6 % en 2000. La décrue est intervenue au moment de la crise financière et avec la mise en œuvre du cadre prudentiel Solvency II. Cette réglementation les dissuade de détenir des actions en raison de la consommation induite de fonds propres. Pour changer la donne, le mode de calcul des stress-tests des assureurs (volatilité longue et non courte) devrait être modifié.

En France, les ménages comme les banques et les assureurs détiennent peu d’actions. Leur comportement est assez proche de celui de leurs homologues allemands ou italiens. Il tranche en revanche avec celui des Américains, des Britanniques ou des Néerlandais. Les actions cotées dans le patrimoine financier des ménages s’élèvent à moins de 20 % du PIB contre 80 % pour les produits de taux. Le nombre de détenteurs de PEA est passé de 7 à 4 millions de 2007 à 2020. Si 150 000 nouveaux actionnaires ont acquis des actions au mois de mars dernier au moment de la chute des cours, leur nombre reste faible.

Depuis des années, les pouvoirs publics invitent au renforcement des fonds propres des entreprises à travers une plus large détention par les agents économiques d’actions. La loi PACTE de 2019 visait justement à favoriser leur diffusion notamment à travers le nouveau Plan d’Épargne Retraite. Celui-ci avait reçu un bon accueil avant la crise. Avec le retour à la normale, sa souscription devrait reprendre.

Pour réduire le poids de l’endettement des entreprises, les achats d’actions ne doivent pas se limiter au seul marché secondaire. Les épargnants, les investisseurs doivent souscrire à de nouvelles actions. Le marché « actions » tend à rétrécir. Des entreprises se retirent de la cote du fait des contraintes que cette dernière impose. D’autres effectuent des rachats d’actions pour augmenter artificiellement leur valeur. La valorisation du financement par les actions suppose que le cadre réglementaire soit simplifié. Par ailleurs, l’Europe reste trop divisée sur le plan financier. À la différence des États-Unis, la profondeur du marché « actions », constituée de plusieurs marchés nationaux, demeure faible.

Europe, un pas en avant

Après cinq jours d’âpres mais traditionnelles négociations, les Chef d’État et de gouvernement de l’Union européenne ont conclu un accord sur le projet de budget pluriannuel 2021-2027 portant sur 1 074,3 milliards de d’euros et sur le plan de relance de 750 milliards d’euros. Le 21 juillet pourrait rester comme une date clef. Pour la première fois de son histoire, la Commission de Bruxelles empruntera au nom de l’Union européenne et répartira les fonds entre des prêts et des subventions accordés aux différents États. Ce plan se veut, à la fois, ciblé et limité dans le temps. Il est dicté par la crise sanitaire. L’idée de création de fonds conjoncturels ou de fonds d’intervention en cas de crise a été, à maintes reprises avancée depuis la mise en place de l’euro. Initialement, l’Allemagne y était opposée afin de ne pas se trouver liée aux dépenses des États d’Europe du Sud. La monnaie était commune mais les responsabilités pour bien la gérer étaient individuelles. La France et les États d’Europe du Sud ont longtemps tenu un double langage. Favorables en public aux eurobonds ou aux fonds d’action conjoncturelle, ils y étaient, opposés en privé par crainte d’une perte de souveraineté. L’octroi d’aides ou de prêts bonifiés ne peut pas se faire sans contrepartie, sans contrôle. Si la Banque centrale joue le rôle de banquier en dernier ressort depuis la crise de 2008, pouvant s’appuyer sur le Mécanisme Européen de Stabilité Financière (MESF), au niveau budgétaire, peu d’avancées notables s’étaient produites ces vingt dernières années. Par son ampleur, la crise de la Covid-19 a changé la donne. L’Allemagne ne souhaite pas prendre le risque d’un éclatement de l’Union dont les États membres sont ses premiers clients pour le commerce extérieur. Par ailleurs, la Chancelière, Angela Merkel souhaite achever sa mandature avec une image pro-européenne, d’autant plus que l’Allemagne préside jusqu’à la fin de l’année l’Union. Par ailleurs, l’évolution de la politique extérieure américaine la conduit à changer sa grille de lecture et des priorités sur le plan géopolitique. La France qui depuis de nombreuses années était isolée au sein de l’Union a retrouvé quelques lustres en étant à l’origine de l’initiative avec l’Allemagne, tout en bénéficiant de l’appui des États d’Europe du Sud. Les pays d’Europe de l’Est et ceux de l’Europe du Nord dont les objectifs étaient différents voire divergents (les premiers ne souhaitaient pas d’aides directes quand les seconds souhaitaient pérenniser leurs subventions) n’ont pas réussi à empêcher l’accord même si plusieurs de leurs souhaits ont été retenus.

Un financement direct sous forme de subvention.

Sur un total de 750 milliards d’euros, 672,5 milliards d’euros sont répartis en deux grandes catégories : les prêts (360 milliards d’euros) et les subventions (312,5 milliards d’euros). Le solde, 77,5 milliards d’euros est réparti sur plusieurs lignes du budget pluriannuel.

L’Espagne et l’Italie devraient pouvoir bénéficier chacune de 60 milliards d’euros et la France de près de 40 milliards d’euros. 70 % des montants en jeu sera attribué en 2021 et 2022, le solde (30 %) pouvant glisser jusqu’en 2023. Les montants reçus ne devront pas excéder 6,8 % du revenu national brut de chaque État-membre. Des clefs de répartition seront élaborées par les services de Bruxelles. L’octroi des aides sera conditionné à l’élaboration par les États membres de plans de relance qui comporteront les réformes envisagées et les investissements souhaités pour la période 2021-2023. La Commission statuera dans les deux mois et en se fondant sur des critères liés à la croissance, la création d’emplois et à la résilience sociale des États. 30 % des dépenses engagées dans le cadre du plan de relance de 750 milliards d’euros devront concerner le changement climatique afin d’atteindre l’objectif de neutralité carbone en 2050 fixé par les Accords de Paris de 2015. Contrairement aux souhaits des États dits « frugaux » d’Europe du Nord (Pays-Bas, Suède, Danemark, Finlande) qui espéraient imposer un droit de veto, le Conseil approuvera à la majorité qualifiée la proposition de la Commission.

L’État de droit comme condition

Le versement d’aides pourra être suspendu en cas de violations de l’État de droit et la démocratie. Cette mesure concerne la Hongrie et la Pologne qui ont été visées par une procédure dite de « l’article 7 » pour diverses mesures ayant porté atteinte à l’indépendance de la justice et des médias. En l’état, ces procédures ont peu de chances d’aboutir car elles reposent sur des votes à l’unanimité. En ce qui concerne la suspension d’une aide pour atteinte à l’État de droit, la résolution devra être approuvée par une majorité qualifiée des États membres, 55 % des pays de l’Union représentant les deux tiers de la population totale. Dans le texte initial, la suspension pouvait intervenir sur proposition de seulement un tiers des États membres. Pour y échapper, le pays visé se devait de rassembler une majorité qualifiée. Devant le risque de veto de la Hongrie, la Commission a décidé avant même le sommet de juillet d’assouplir sa position.

Des rabais en hausse

L’accord sur le plan de relance a été obtenu grâce à des concessions sur la participation de certains États membres au budget européen. Certains pays contributeurs nets au budget ont fait valoir que leur contribution au budget était disproportionnée par rapport à ce qu’ils reçoivent. Ils ont réclamé un relèvement des rabais. Pour la période 2021-2027, des corrections forfaitaires réduiront la contribution annuelle fondée sur le revenu national brut (RNB) du Danemark, de l’Allemagne, des Pays-Bas, de l’Autriche et de la Suède. Ces réductions brutes seront financées par tous les États membres en fonction de leur revenu national brut (RNB).

L’Autriche bénéficiera ainsi d’un rabais au prochain budget de l’Union européenne (2021-2027), de 565 millions d’euros, soit une hausse de 138 % par rapport au droit existant. Suivent le Danemark avec 377 millions (+ 91 %), la Suède à 1,07 milliard (+34 %) et les Pays-Bas avec 1,92 milliard (+22 %). La France payera en partie la facture, le rabais de l’Allemagne est de son côté resté inchangé à 3,67 milliards accordé à l’Allemagne.

Des ressources à inventer pour l’Europe

Pour rembourser les emprunts, l’Union européenne devra se doter de nouvelles ressources. Si le principe a été acté lors du sommet, les 27 ne se sont pas engagés sur la nature des recettes. Sur ce sujet, la règle de l’unanimité est de mise. Les dernières discussions sur la taxe Gafa européenne prouve que l’élaboration de ces ressources ne seront pas simples. Les États membres ont acté simplement le lancement dès 2021 d’une taxe sur les plastiques à usage unique, en lien avec le « pacte vert ». Les débats sur la taxe Gafa, sur une taxe carbone aux frontières (pour préserver la compétitivité des industries européennes appelées à diminuer leurs émissions) et sur une réforme des actuels « marchés à polluer » (Emission Trading System, ETS) attendront 2021 quand la Commission européenne détaillera ses propositions. Cette dernière estime que ces recettes pourraient atteindre 30 milliards d’euros par an.

L’accord du 21 juillet portant sur environ 4 % du PIB de l’Union européenne (en prenant à la fois les prêts et les subventions) peut contribuer à modifier en profondeur les règles de fonctionnement de l’Union en instituant une mécanique fédérale et une mutualisation de fait. Les ressources collectées par l’Union sont censées rembourser les prêts permettant les subventions aux Etats membres. Cet aspect fédéral est en partie atténué par l’augmentation des ristournes budgétaires dont bénéficient certains États contributeurs nets au budget mais au-delà du dispositif choisi, la question de l’efficience des dépenses qui seront financées par le plan est évidemment clef. Les États auront la responsabilité de présenter des mesures pouvant contribuer à améliorer la croissance potentielle. Les autorités communautaires devront également veiller à la cohérence des différents plans nationaux. Le risque numéro 1 est évidemment le saupoudrage des crédits ainsi distribués. Un accord au niveau européen est évidemment un compromis. Les concessions accordées aux pays d’Europe du Nord sont donc de deux natures, l’augmentation de leur rabais et la diminution de certaines dépenses communautaires. Les crédits destinés à la défense seront ainsi réduits tout comme le programme Erasmus. La défense du continent n’a jamais été un objectif ni une priorité de l’Union qui comprend des États se considérant comme « neutres ». En outre, avec le départ du Royaume-Uni, elle ne peut désormais être pensée qu’en dehors de l’Union.