Le Coin de la Conjoncture

Les jeunes générations, principales victimes de la monétisation des dettes publiques ?

Avant même la crise sanitaire, l’endettement public au sein de l’OCDE avait atteint des niveaux records. En raison de la forte implication des États, le taux d’endettement public au sein des États membres de l’OCDE devrait s’accroître d’une vingtaine de points de PIB en moyenne. Les jeunes générations seront mises à contribution quelle que soit la méthode retenue pour son financement.

Avec des déficits atteignant 14 % du PIB au sein de l’OCDE, la dette devrait se rapprocher, en moyenne, des 140 % du PIB. Elle s’élevait à 75 % en 2002 et à 120 % à la sortie de la crise des « Subprimes ».

Depuis une dizaine d’années, tournant le dos au monétarisme des années 1980/2000, les banques centrales ont pris en charge une part croissante de cette dette à travers un processus de monétisation. Si cette option n’avait pas été retenue, les investisseurs privés auraient exigé une meilleure rémunération avec des taux d’intérêts élevés conduisant les États à réaliser d’importantes économies afin de conserver leur solvabilité. Une pression à la baisse des prestations sociales avec une augmentation des prélèvements aurait pénalisé les jeunes, actifs ou non. En 2020, les gouvernements récusent cette méthode qui a laissé de mauvais souvenir au sein de la zone euro lors de la crise des dettes souveraines en 2012. Le ralentissement économique avec à la clef une augmentation du chômage a été mal vécu au sein de nombreux États. La voie de la monétisation par les banques centrales de la dette publique apparaît alors comme la seule acceptable. En vertu du système mis en place, une part importante de la dette des États est achetée par les banques centrales. Même si elle demeure en étant inscrite au bilan des banques centrales, elle est de faite annulée. Cette dette est gratuite car les Banques Centrales rendent leurs profits aux États, donc leur rendent les intérêts sur la dette qu’elles reçoivent. En outre, les taux d’intérêt sont très faibles voire négatifs. En l’état actuel, la dette n’est ni remboursée, ni amortie. Si en outre, les banques centrales procèdent au réinvestissement des tombées de capital, l’emprunteur ne supporte plus aucun coût.

Cette monétisation se traduit par le gonflement de la base monétaire des banques centrales. Ainsi, au sein de l’OCDE, elle est passée de 2 500 milliards de dollars à 18 000 dollars de 2002 à 2020. Les banques centrales détiennent pour plus de 10 000 milliards de dollars de titres publics pour moins de 500 milliards de dollars avant la crise de 2008.

Ce gonflement de la base monétaire induit celui de la valeur de certains actifs dont l’immobilier. Au sein de l’OCDE, les prix des maisons ont depuis 2002 doublé. Cette hausse des prix de l’immobilier touche en premier lieu les jeunes. En tant que primo-accédants, ils ne disposent pas ou peu d’apports personnels. L’augmentation des prix constitue une barrière à l’entrée sur le marché immobilier et s’apparente à une taxe sur les jeunes.

Si la dette accumulée était la contrepartie d’investissements créés pour améliorer la croissance potentielle, elle pourrait être profitable aux jeunes générations. Or, une grande partie de cet endettement est affectée au financement des dépenses de fonctionnement. La dette sociale accumulée depuis une quarantaine d’années en est une des meilleures illustrations.

Le principe « aucune limite en matière de dettes » est donc une fuite en avant qui pénalise les jeunes générations d’autant plus qu’il érode la croissance en maintenant en activité des entreprises peu rentables sans soutien public. Leur sauvetage actuel aura des incidences négatives pour l’emploi demain et après-demain. Si le retour à l’orthodoxie budgétaire n’est pas d’actualité, une utilisation de l’endettement pour le seul investissement après le retour à la normale devrait redevenir la norme, norme qui, rappelons-le, est imposée par l’Etat aux collectivités locales.

Que faire de l’épargne forcée des ménages ?

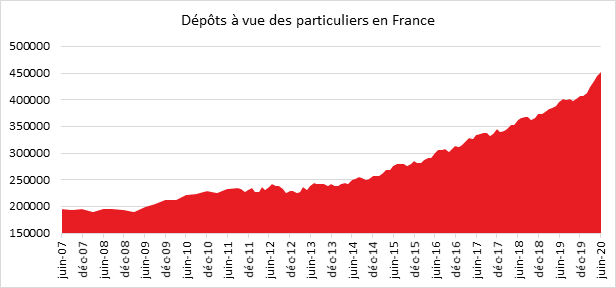

En France, toute cagnotte a vocation à terminer dans la poche de l’État. La direction du budget, depuis le début des années 1980, s’est ainsi fait une spécialité de les repérer et de les préempter au sein des autres administrations et au sein des établissements publics. Avec la crise sanitaire, le Gouvernement est reparti à la chasse aux cagnottes. Ainsi a-t-il décidé de taxer les complémentaires santé en raison d’éventuels moindres remboursements et cela avant même l’établissement des résultats annuels. Une autre cagnotte bien importante fait l’objet, en France, comme au sein des autres pays occidentaux, de toutes les attentions, celle constituée par les ménages durant le confinement. Durant cette période, avec la fermeture des commerces, la consommation des ménages a reculé beaucoup plus que leurs revenus, d’où une importante épargne forcée, conservée sous forme monétaire. Les ventes au détail ont reculé entre mars et mai de plus de 20 % aux États-Unis comme au sein de la zone euro. Sur la même période, les dépôts monétaires des ménages ont augmenté de 24 % aux États-Unis et de plus de 10 % en Europe. Les dépôts bancaires sont ainsi passés de 20 000 à 24 000 milliards de dollars aux États-Unis de la fin de l’année 2019 au milieu de l’année 2020. Pour la zone euro, les chiffres respectifs sont 10 000 et 12 000 milliards d’euros. Ces dépôts sont par ailleurs en progression constante depuis la crise de 2008. Ils s’élevaient alors à 8 000 milliards de dollars aux États-Unis et au sein de la zone euro.

La question de la dévolution de l’épargne taraude de nombreux esprits. Afin d’assurer une reprise franche et massive, le souhait des pouvoirs publics est qu’elle se reporte sur la consommation. Si pour le moment, la demande des ménages a retrouvé son niveau du mois de février, son rebond n’a pas permis de compenser les pertes enregistrées du mois de mars à mai. Il y a simplement un retour à la normale. Le taux d’épargne des ménages reste pour le moment supérieur de trois à cinq points à son niveau d’avant crise. Afin de favoriser la reprise de la consommation et alléger la poche d’épargne de précaution, l’Allemagne a décidé d’abaisser temporairement ses taux de TVA. En France, des déblocages anticipés au niveau de l’épargne salariale et de l’épargne retraite ont été consentis par le législateur. La consommation ne repartira réellement à la hausse qu’avec la levée des hypothèques sanitaires et économiques.

À défaut de consommer, les ménages pourraient être tentés d’affecter leur épargne contrainte à l’achat d’un bien immobilier. Au regard de la première remontée d’informations en provenance des notaires et des agents immobiliers, en sortie de confinement, les ménages ont concrétisé de nombreuses opérations immobilières qui avaient été stoppées. Les prix de l’immobilier poursuivent ainsi leur hausse. En vingt ans, ils ont doublé aux États-Unis et ont augmenté de 80 % au sein de la zone euro. Le maintien des taux d’intérêt à des niveaux historiquement bas incite les ménages à acheter des biens immobiliers. Malgré ce contexte, les mises en chantiers sont en déclin depuis la crise de 2008. Aux États-Unis, en 2019, elles étaient 20 % en dessous de leur niveau de 2007, pour la zone euro, l’écart était de près de 50 %. La crise de la Covid-19 a entraîné un arrêt brutal des mises en chantier augmentant un peu plus le déficit de logements.

Une partie de l’épargne pourrait s’investir sur le marché actions et obligations d’entreprises. Ce phénomène serait plus net aux États-Unis qu’au sein de la zone euro. Il devrait accentuer la valorisation des indices actions avec un risque de déconnexion entre la valeur des actions et les résultats des entreprises. L’indice boursier S&P américain était, fin juillet, plus de 20 points au-dessus de son niveau moyen de 2018. Pour la zone euro, l’Eurostoxx est de 10 points en dessous cette même moyenne fin juillet après avoir perdu plus de 35 % en mars.

De nombreux ménages devraient conserver l’épargne du confinement sous forme de dépôts bancaires. L’aversion aux risques et la crainte d’une crise économique profonde alimentent ce type de comportement.

Cercle de l’Epargne – Banque de France

Depuis vingt ans, à chaque crise, les ménages augmentent leurs dépôts bancaires et notamment ceux sur leurs comptes courants sans jamais revenir au niveau antérieur une fois celle-ci achevée.

Cette augmentation des liquidités détenues par les agents économiques est entretenue par les banques centrales dont la base monétaire est en forte progression. Elle est passée de 800 à 7 000 milliards de dollars pour les États-Unis de 2007 à 2020 et de 800 à 4 000 milliards d’euros pour la zone euro.

Les gouvernements pourraient être tentés d’orienter l’épargne des ménages soit pour :

- encourager la consommation ;

- financer les déficits ;

- financer la transition énergétique ;

- financer les entreprises.

L’encouragement de la consommation peut prendre la forme d’une baisse de la TVA comme en Allemagne ou de l’instauration de primes en faveur de l’automobile ou de la rénovation des logements. Dans le passé, ces mesures ont généré des effets d’aubaine. Leurs arrêts sont toujours difficiles à gérer car ils s’accompagnent d’une forte baisse de l’activité pour les secteurs qui en bénéficient.

L’idée de la réorientation de l’épargne vers le long terme est une antienne, notamment en France. Aux yeux des pouvoirs publics, cette réorientation devrait profiter aux entreprises sous forme d’accroissement des fonds propres et à la transition énergétique. De nombreux outils existent déjà en France avec l’assurance vie, le Plan d’Épargne en Actions ou le nouveau Plan d’Épargne Retraite afin d’allonger la duration de l’épargne. La création d’un nouveau produit d’épargne ne s’impose guère. Certains avaient l’idée d’instituer un Livret C destiné à collecter l’épargne subie du confinement puis à l’affecter aux entreprises et à la transition énergétique sous forme de prêts. Or, aujourd’hui, le taux des crédits est au plus bas. Les rachats d’obligations par la Banque centrale augmentent les liquidités disponibles des banques leur permettant de prêter. Il n’y a donc pas de problème de financement. La mise en place d’un livret réglementé supplémentaire génèrerait des surcoûts sans offrir de réels avantages.

Les gouvernements ne semblent pas prêts à utiliser, pour le moment, l’arme des impôts pour réduire les déficits en raison des mauvais souvenirs laissés par la précédente expérience. Après la crise des dettes souveraines, les États de la zone euro avaient relevé leurs prélèvements et réduit la progression des dépenses publiques afin d’assainir leurs finances publiques. La croissance a laissé place à une récession et à un mécontentement durable au sein de l’opinion publique. Au fil du temps, en fonction de l’évolution économique, les gouvernements pourraient être tentés d’augmenter certains impôts sur le patrimoine.

En l’état actuel, il est tôt pour savoir ce que sera finalement l’utilisation de ce supplément de monnaie. Pour le moment, seul un redressement des transactions immobilière a été constaté à fin juin aux États-Unis et dans l’ensemble de la zone euro. Un redressement des cours boursiers s’était dessiné en Europe comme aux États-Unis de la mi-avril à fin juin. Il s’est interrompu depuis. La consommation a repris mais son évolution reste dépendante de l’évolution de l’épidémie. La recrudescence des foyers de contagion en juillet pourrait entraver à la fois la reprise de la demande des ménages et la réaffectation de leur épargne. Cette dernière devrait donc rester investie en liquidités jusqu’à la fin de l’année.

Les amortisseurs sociaux en pleine action

Selon une étude de l’OCDE, le PIB par habitant a diminué 2 % au premier trimestre au sein des pays avancés mais le revenu des ménages par tête a progressé de 0,1 % durant la même période.

En temps normal, le PIB par habitant et le revenu des ménages varient dans des proportions assez proches. La déconnexion constatée depuis le début de la crise sanitaire est liée aux dispositifs mis en œuvre par les différents États pour atténuer ses effets. Le chômage partiel et les différentes aides sociales instituées ont permis de compenser au sein de l’OCDE la perte de revenus générée par les mesures de confinement.

Aux États-Unis, touchés plus tardivement par l’épidémie, le revenu des ménages a même continué sur la lancée de 2019 tandis que le PIB reculait déjà. La France est le pays d’Europe où le PIB par tête a le plus chuté (-6 %) mais la baisse du revenu par tête n’a été que de 0,3 % permettant aux ménages français d’être parmi ceux qui sont les moins touchés. L’écart entre PIB par habitant et revenu par tête est de 5,7 points, soit le plus élevé enregistré au sein des États membres de l’organisation. L’écart n’est que de 3,5 points en Italie, 2,3 points au Royaume-Uni et 0,9 point en Allemagne.

Les chiffres du deuxième trimestre, qui seront connus à l’automne, devraient confirmer dans une large mesure cette protection du revenu des ménages dans les pays avancés, avec sans doute des écarts encore plus importants avec l’évolution du PIB. L’OCDE s’attend à la resynchronisation des revenus des ménages avec le PIB par habitant d’ici la fin de l’année. Ce processus sera délicat à gérer sur le plan non seulement social mais aussi politique. Plusieurs pays avancés seront concernés par des élections importantes (États-Unis, Allemagne et France notamment).

Chine, une reprise contrastée !

Premier pays touché par l’épidémie, la Chine s’en remet progressivement au point que, parmi les grandes puissances économiques, elle devrait être la seule à afficher un taux de croissance positif en 2020.

Après s’être effondrée pendant la période du confinement, l’activité économique a commencé à reprendre à partir du mois de mars. Le PIB réel s’est effondré de 10 points au premier trimestre (-6,8 % en glissement annuel) avant de rebondir de 11,5 % au deuxième trimestre (+3,2 % en glissement annuel). Ce rebond a permis de compenser presque la totalité du terrain perdu. Le redressement observé depuis quatre mois a donc été en V. Il est tiré par la croissance de l’activité dans l’industrie et par l’investissement dans les infrastructures publiques ainsi que par l’immobilier. Certains secteurs demeurent encore très atteints, notamment ceux dépendant du tourisme et de la demande internationale.

Un retour à la normale pour la production

L’ensemble des indicateurs d’activité sont en hausse. La production industrielle a renoué avec des taux de croissance positifs en glissement annuel dès le mois d’avril (+3,9 % en volume, puis +4,4 % en mai et +4,8 % en juin). Sur les six premiers mois de 2020, elle n’était plus que de 1,3 % inférieure à ce qu’elle était sur la même période de 2019. La baisse en valeur est plus marquée en raison de la déflation des prix à la production depuis le début de l’année (-1,9 % en moyenne en glissement annuel). Les entreprises chinoises doivent néanmoins faire face à une forte baisse de leurs profits. Ils sont en recul de 19 % de janvier à mai par rapport à la même période de 2019. Le secteur de la construction et de l’immobilier reste bien orienté en raison des mesures de soutien du gouvernement. En revanche, l’investissement dans le secteur manufacturier se redresse beaucoup plus lentement, contraint par les difficultés financières des entreprises, notamment des PME. Les entreprises exportatrices restent particulièrement prudentes dans leur programme d’équipement. De mars à juin, les ventes de marchandises à l’exportation ont reculé en rythme annuel de 1,6 % quand elles avaient chuté de 40 % en février.

Une consommation pénalisée par la chute des revenus et la peur de demain

La consommation privée repart également difficilement, pénalisée par la dégradation du marché du travail (le taux de chômage est proche de 6 % depuis février, contre 5,2 % en 2019). Les revenus des ménages ont baissé de près de 4 % en termes réels en glissement annuel au premier trimestre.

En juin, les volumes de ventes au détail se contractaient encore de 2,9 % sur un an en dépit de l’important rebond des ventes automobiles (+11,8 %), tandis que les ventes de biens et services par Internet se montraient logiquement plus dynamiques (+16 %). Les facteurs pesant sur le redressement de la consommation des ménages et les exportations devraient persister à court terme, tandis que les autorités misent d’abord sur les mesures de soutien à l’investissement pour relancer l’économie.

Des politiques de soutien à l’activité multicanales

Comme au sein des pays de l’OCDE, la banque centrale chinoise est intervenue depuis le début de la crise de la Covid-19 pour répondre aux demandes de liquidités du secteur financier. Elle a assoupli les conditions monétaires et de crédit, et encouragé les banques à couvrir les besoins de trésorerie de leurs clients et à refinancer les prêts existants pour éviter défauts et faillites. Les micros et petites entreprises semblent être au centre des préoccupations des autorités. La croissance des crédits à l’économie a déjà accéléré de 10,7 % en rythme annuel fin février à 12,8 % fin juin. Elle devrait atteindre 13 % à 14 % fin 2020. L’assouplissement des conditions de crédit devrait toutefois rester relativement modéré, la marge de manœuvre de la banque centrale étant fortement contrainte par l’endettement excessif de l’économie.

Dans les prochains mois, le soutien à la croissance reposera davantage sur la politique budgétaire. Les mesures annoncées depuis le mois de février visent à aider les secteurs et les entreprises les plus sévèrement affectés par les conséquences de l’épidémie, à soutenir les revenus des ménages, notamment par la relance de l’emploi, et à stimuler la demande interne. L’investissement public dans les projets d’infrastructures reste l’instrument privilégié.

Le déficit budgétaire officiel devrait s’accroître mais de manière modérée par rapport à ce qui est constaté en Occident. Ainsi, selon la présentation réalisée devant le Parlement à la fin du mois de mai, le budget de 2020 devrait enregistrer un déficit de 3,6 %, contre 2,8 % en 2019. Cette faible dérive budgétaire s’explique par le fait que de nombreux dispositifs sont hors budget. De nombreuses mesures ont été prises en charge par les caisses de sécurité sociale et par de multiples fonds (État, collectivités locales, entreprises publiques). Les entreprises publiques participent également à des mesures de relance. En additionnant le déficit officiel, les fonds financés par les obligations spéciales et une estimation des autres comptes publics hors budget, le déficit budgétaire « élargi » s’élève à 10,9 % du PIB en 2019 et est prévu à 15,9 % du PIB en 2020. Cette hausse de 5 points de PIB est plus fidèle avec la réalité des politiques de soutien à l’activité.

La dette du gouvernement central reste modérée et ne devrait pas dépasser 20 % du PIB en 2020. En revanche, celle des collectivités locales (et de leurs véhicules de financement) est élevée, estimée à environ 50 % du PIB.

Les autorités chinoises suivent de près l’évolution de l’emploi par crainte d’une multiplication des mouvements sociaux qui pourraient déstabiliser le pays. Elles entendent également démontrer auprès de l’opinion publique chinoise que le pays a surmonté une crise majeure bien mieux que les pays occidentaux. Elles pensent pouvoir à terme augmenter l’influence du pays auprès des autres pays émergents en raison du repli supposé des pays avancés et des États-Unis en premier lieu. Si jusqu’à maintenant, la politique étrangère a toujours été emprunte de prudence, la Chine pourrait être tentée de profiter du chao économique mondial pour avancer un peu trop rapidement ses pions que ce soit en Mer de Chine ou en direction de Taiwan.