Le Coin de la conjoncture

Des ménages toujours en mode épargne

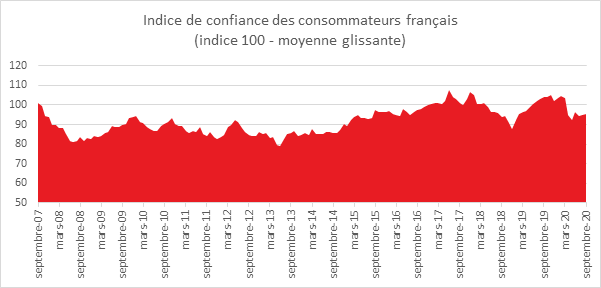

Le consommateur est moins défiant que le citoyen. Les Français sont pessimistes sur la situation globale du pays et critiques à l’encontre des gouvernements quels qu’ils soient, phénomène récurrent qui s’amplifie en période de crise. En revanche, ils sont bien plus confiants en ce qui concerne la situation économique. Malgré le choc important subi par l’économie française depuis le début de la crise sanitaire, les ménages restent relativement optimistes. En septembre, la confiance des ménages dans la situation économique est stable à 95. Ce niveau est certes inférieur à la moyenne de longue période (100) mais l’écart est faible. Le niveau de confiance est supérieur à celui qui prévalait au moment de la crise des subprimes ou au moment de la crise des dettes souveraines.

Cercle de l’Épargne – données INSEE

En septembre, le solde d’opinion des ménages relatif à la situation financière future des ménages est en hausse. Il repasse même légèrement au-dessus de sa moyenne de longue période pour la première fois depuis février 2020. Le solde d’opinion des ménages relatif à leur situation financière passée perd un point mais se maintient au-dessus de sa moyenne de longue période. La proportion de ménages estimant qu’il est opportun de faire des achats importants augmente légèrement. Le solde correspondant gagne un point par rapport au mois précédent, mais demeure inférieur à sa moyenne de longue période.

La peur du chômage augmente en septembre

Les craintes des ménages concernant l’évolution du chômage augmentent légèrement en septembre et restent à un niveau élevé. Le solde correspondant gagne un point et reste très au-dessus de sa moyenne de longue période.

Niveau de vie, pas d’amplification des craintes

La crainte du chômage et de la baisse des revenus ne se traduit pas au niveau des indicateurs suivis par l’INSEE. Ainsi, en septembre, le solde d’opinion des ménages sur le niveau de vie futur en France augmente de cinq points. Il demeure néanmoins en dessous de sa moyenne de longue période. Par ailleurs, la part des ménages considérant que le niveau de vie en France s’est amélioré au cours des douze derniers mois diminue légèrement. Le solde correspondant perd deux points et reste largement en dessous de sa moyenne de longue période.

L’épargne, toujours en pointe

En septembre, la part des ménages estimant qu’il est opportun d’épargner est en hausse pour le cinquième mois consécutif. Le solde correspondant augmente vivement, gagnant neuf points, et se situe très au-dessus de sa moyenne de longue période. Ce ressenti est en phase avec les actes. Les ménages, depuis le déconfinement, maintiennent un fort taux d’épargne.

Le solde d’opinion des ménages sur leur capacité d’épargne future augmente un peu. Il gagne un point et se maintient bien au-dessus de sa moyenne de longue période. De même, le solde d’opinion des ménages sur leur capacité d’épargne actuelle augmente d’un point et reste aussi bien au-dessus de sa moyenne.

Pas de menace inflationniste perçu par les ménages

Les ménages n’estiment pas que l’augmentation des dépenses publiques et la politique monétaire expansionniste devraient se traduire par une augmentation des prix. Ainsi, en septembre, les ménages jugeant que les prix ont augmenté au cours des douze derniers mois sont moins nombreux que le mois précédent. Il en est de même pour ceux estimant que les prix vont augmenter au cours des douze prochains mois.

L’investissement, la clef de voute de la relance

Depuis la sortie du confinement, la question de l’utilisation de la cagnotte des ménages est au cœur du débat. Dans tous les pays de l’OCDE, les aides publiques ont été massives compensant tout ou partie des pertes des revenus. Aux États-Unis, le revenu des Américains aurait même augmenté. En France, la perte est évaluée au maximum à 5 %. Dans ce contexte, le problème n’est donc pas la perte de revenu, mais son utilisation. Cette question vaut pour les épargnants mais aussi pour les entreprises qui depuis plusieurs mois augmentent leur trésorerie.

Les déficits publics ont augmenté en quelques semaines dans des proportion sans précédent. Pour les pays de l’OCDE, les déficits sont passés de -2 à -14 % de la fin de l’année 2019 au mois de septembre 2020. L’effort budgétaire dépasse la contraction du PIB qui devrait se situer toujours pour les pays de l’OCDE entre -5 et -7 %.

Logiquement, en période de fort chômage et de baisses d’activité, les ménages sont contraints de puiser dans leur bas de laine pour compenser la diminution des revenus. Or, dans tous les pays avancés, le taux d’épargne augmente. Il est passé de 10 à 14 % en moyenne. En France, il s’élevait à la fin du deuxième trimestre à 27,4 % contre 15 % à la fin de l’année 2019. Les encaisses monétaires des ménages ont connu une croissance verticale. Elles atteignent 16 % du PIB, contre 6 % avant la crise. L’épargne subie durant le confinement s’est transformée en épargne de précaution. La multiplication des annonces anxiogènes et contradictoires en raison du manque de connaissances sur la maladie incite les ménages à maintenir un fort niveau de liquidités. Par leur comportement, les épargnants sont accusés à tort de freiner la reprise. L’épargne n’est pas en soi un problème. Elle est bien au contraire utile pour un pays surtout en cas de déficit budgétaire et de déficit de la balance des paiements courants. L’excès d’épargne peut financer un supplément d’investissement des États et des entreprises. Elle peut être un vecteur de la future croissance.

La question centrale n’est donc pas le comportement des ménages mais plutôt le niveau de l’investissement public et privé. Les plans de relance engagés par les États sont censés favoriser l’investissement. Pour le moment, les entreprises ont eu tendance à augmenter leur trésorerie afin de pouvoir passer le cap de la crise. Certaines ont opportunément utilisé les dispositifs mis en œuvre par les États. La croissance des crédits aux entreprises est en forte hausse au sein de tous les pays occidentaux, +8 % en moyenne depuis le mois de juin. Pour le moment, en raison de l’absence de visibilité sur le front sanitaire, les entreprises investissent peu. Le taux de croissance est toujours au sein de l’OCDE nul quand il s’élevait à 4 % avant la crise. L’encours d’actifs liquides et monétaires des entreprises non financière atteignaient à la fin de juin 21 % du PIB, contre 19 % avant la crise. Ce ratio était de 16 % en 2007. Les entreprises ont conservé de plus en plus de liquidités depuis la crise financière, et leur aversion aux risques a augmenté de manière parallèle à celle des ménages.

La reprise de l’investissement conditionne celle de l’économie. Sans investissement, la croissance potentielle s’affadira, rendant difficile le remboursement des dettes. Pour créer une impulsion, les pouvoirs publics pourraient favoriser la construction de logements d’autant plus qu’un déficit en la matière existe au sein de nombreux pays de l’OCDE. Ce dernier contribue à l’augmentation des dépenses de logement en particulier pour les jeunes actifs. Un desserrement des contraintes pesant sur le foncier serait nécessaire. Les gouvernements doivent veiller à ce que les aides publiques ne soient pas trop accaparées par des entreprises dites « zombies » dans l’incapacité d’investir en raison de leur fragilité.

Pourquoi les investisseurs préfèrent-ils les actions américaines ?

Depuis la crise financière de 2008, les investisseurs ont plébiscité les actions américaines au détriment de celles du vieux continent, et ce malgré ou à cause de l’arrivée de Donald Trump à la Maison Blanche. Depuis 2010, l’indice européen Eurostoxx est quasiment stable quand l’indice américain S&P a été multiplié par trois.

Cet écart important a plusieurs sources qui se cumulent. Premier facteur de différenciation, la croissance américaine a été supérieure à celle de la zone euro de plus d’un point lors de ces dix dernières années. La croissance potentielle outre-Atlantique demeure plus élevée qu’en Europe grâce au dynamisme de la démographique et à celui de l’investissement dans le secteur des nouvelles technologies. Ce secteur a un poids plus important aux États-Unis qu’en Europe. Les valeurs technologiques représentent plus du quart de l’indice boursier S&P, contre 15 % pour l’Eurostoxx européen. Cette différence expliquerait près des quatre cinquièmes de l’écart entre les deux indices.

Des différences au niveau financier expliquent également l’évolution différenciée des indices de part et d’autre de l’Atlantique. Le bénéfice par action aux États-Unis est deux fois supérieur à celui de la zone euro. L’écart qui était inexistant en 2009 s’est constamment creusé depuis. Les taux d’intérêt ont également pu expliquer, un temps, la valorisation rapide des actions aux États-Unis. En effet, si les taux d’intérêt à long terme sont faibles par rapport à la croissance de long terme, la valeur des actions tend à progresser. Ce fut le cas aux États-Unis entre 2010 et 2015. En revanche, ce facteur ne joue plus après avec la mise en place d’une politique monétaire expansionniste par la BCE.

La valorisation des actions américaines est facilitée par la multiplication des rachats d’action réalisés en ayant recours au levier d’endettement. Cette pratique a moins cours en Europe. Le nombre d’actions tend à diminuer aux États-Unis or cette pratique nécessite la hausse des bénéfices ce qui attire les investisseurs.

La place américaine bénéfice par ailleurs de la taille du marché américain plus unifié que celui de la zone euro. Le rôle de première puissance économique, militaire et monétaire, permet aux États-Unis de jouer le rôle de valeur refuge surtout en période troublée.

Les budgets de 2021, budgets hors normes pour période atypique

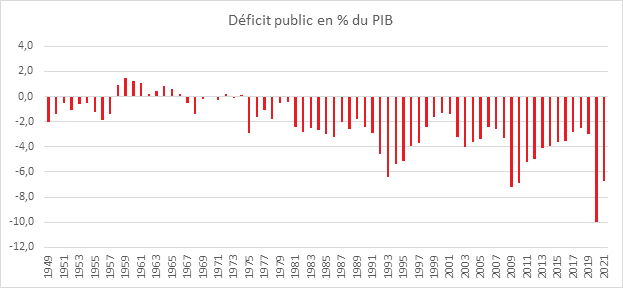

En 2009, le déficit public avait atteint 7,2 %. Pour 2020, il devrait s’élever à 10 % du PIB, un niveau inconnu depuis 1942. L’espoir de renouer avec un excédent des comptes publics s’est éloigné, sachant que le dernier exercice positif date de 1973. Le budget de 2021 sera le dernier à être mené à son terme pour ce quinquennat, l’exercice 2022 sera marqué par l’élection présidentielle et les élections législatives. Compte tenu de la situation sanitaire et économique, le budget 2021 a toutes les chances ou plutôt tous les risques d’être amendé en profondeur en cours de route. Celui de 2020 l’a été déjà à trois reprises depuis le mois de mars.

Dépenses publiques à des niveaux historiques

Le poids de la dépense publique (hors crédits d’impôt) qui s’élevaient à 54,0 % du PIB en 2019, devaient atteindre 62,8 % du PIB en 2020, à la fois sous l’effet de la récession économique affectant le niveau du PIB et des mesures d’urgence prises depuis le mois de mars. Avec la reprise, le niveau de dépenses publiques entamerait sa décrue en 2021 en diminuant à 58,5 % du PIB (hors crédits d’impôts). Le taux de croissance des dépenses publiques atteindrait en 2020 + 6,3 %, pour revenir à un taux de + 0,4 % en 2021.

Le solde public et la dette publique en croissance ascensionnelle

Le solde public était revenu en-dessous des 3 % du PIB, pour la première fois depuis 2001, en 2018 (-2,3 %) et en 2019 (-2,1 % sous réserve de neutraliser l’impact de la transformation du crédit d’impôt pour la compétitivité et l’emploi en baisse de charges). Après l’adoption de trois lois de finances rectificative, le solde public en 2020 devrait selon le ministère de l’Économie atteindre 10,2 % du PIB, soit plus de 7 points au-dessus de la prévision initiale. En 2021, le déficit public commencerait à se résorber, sous l’effet du rebond de l’activité économique. Il pourrait être de – 6,7 % du PIB. Dans ce contexte l’endettement public devrait passer de 98 % en 2019 à 117,5 % en 2020 avant de revenir à 116,2 % du PIB en 2021 grâce au redressement de l’activité.

Cercle de l’Épargne – INSEE – Ministère de l’Economie

2021, le budget hors normes de l’État

Le déficit du budget de l’État s’établirait à -195,2 milliards d’euros en 2020, en dégradation de -102,0 milliards d’euros par rapport à la prévision de la loi de finances initiale pour 2020. Le déficit représente plus de 50 % des recettes de l’État, un record. En 2019, le déficit s’était élevé à -93,1 milliards d’euros, un des plus importants d’Europe. Pour 2021, le montant annoncé pour le déficit de l’État est de -152,8 milliards d’euros. La réduction du déficit sera rendue possible par le rebond des recettes fiscales (+ 24,4 milliards d’euros) et une diminution des dépenses du fait de la mise en extinction des dispositifs d’urgence de 2020.

La forte dégradation en 2020 s’explique en premier lieu par la baisse des recettes fiscales nettes (- 46,2 milliards d’euros). Les recettes de l’impôt sur les sociétés diminuent de 18,3 milliards d’euros et celles de la taxe sur la valeur ajoutée de 14,7 milliards d’euros. L’augmentation des dépenses de soutien à l’économie et à l’emploi contribue également à la dérive du déficit.

Le montant des dépenses pour 2021 atteindra 448 milliards d’euros avec 70 milliards d’euros de prélèvements sur recettes (dépenses fiscale). Les dépenses du budget général devraient s’élever à 378,7 milliards d’euros contre 253 milliards d’euros prévus en loi de finances initiale pour 2020. Le projet de loi de finances pour 2021 intègre les mesures de « France relance », à hauteur de 36,4 milliards d’euros en autorisations d’engagement (AE) et 22,0 milliards d’euros en crédits de paiement.

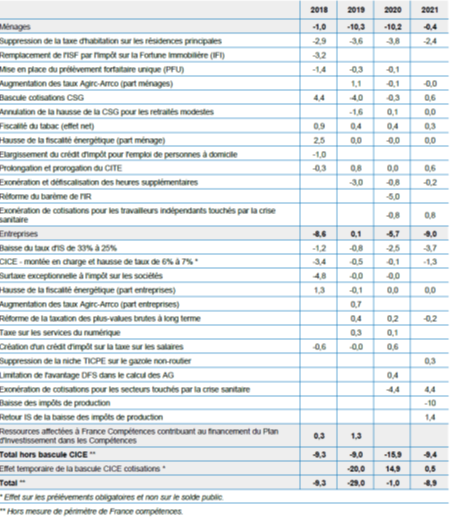

Les recettes fiscales devraient atteindre en 2021 271,2 milliards d’euros auxquelles s’ajouteraient 24,9 milliards d’euros de recettes non fiscales. Au niveau des prélèvements, le budget 2021 comporte plusieurs baisses dont celles concernant les impôts de production et la taxe d’habitation. La cotisation sur la valeur ajoutée des entreprises (CVAE) diminuera en 2021 de 50 % soit 7,2 milliards d’euros, ce qui correspond à la part affectée aux régions. La cotisation foncière des entreprises (CFE) sera réduite de 1,5 milliard d’euros et la taxe foncière sur les propriétés bâties des entreprises de 1,75 milliard d’euros. La réduction progressive de l’impôt sur les sociétés coûtera 3,7 milliards d’euros à l’État en 2021 afin de tenir l’objectif d’un taux d’impôt sur les sociétés à 25 % d’ici 2022. Par ailleurs, la baisse de la taxe d’habitation commencera bien l’an prochain pour les 20 % des ménages les plus aisés. Ils bénéficieront d’une réduction d’un tiers à l’automne 2021 soit une diminution de 2,4 milliards d’euros. Le taux de prélèvements obligatoires s’établira ainsi à 43,8 % de la richesse nationale, en baisse de 1 point par rapport à 2020 et de 0,3 point par rapport à 2019.

En 2021, l’impôt sur le revenu devrait rapporter 74,9 milliards d’euros, contre 76 milliards d’euros prévus avant crise en 2020 (loi de finances initiale). L’impôt sur les sociétés ne devrait s’élever qu’à 37,8 milliards d’euros (48,2 milliards d’euros en loi de finances initiale 2020). La TVA atteindrait l’année prochaine 89 milliards d’euros (126 milliards d’euros en loi de finances initiale 2020). La taxe intérieure de consommation sur les produits énergétiques passerait de 12,5 à 18,3 milliards d’euros de la loi de finances initiale 2020 à celle de 2021. Selon les dernières prévisions, elle ne rapporterait cette année que 7,6 milliards d’euros.

Evolution des prélèvements obligatoires entre 2018 et 2021

Au niveau des effectifs, le Gouvernement prévoit la suppression de 157 postes dans la fonction publique en 2021. Les ministères de la Justice et de l’Intérieur verront leurs effectifs augmenter respectivement de 1 500 et 1 369 postes. En revanche, les effectifs du ministère de l’Économie et des Finances diminueront de 2 163 emplois en 2021.

Pour la première fois, le projet de budget 2021 évalue les conséquences environnementales des dépenses de l’État. Plusieurs critères sont retenus pour cette cotation. Figurent notamment les effets des dépenses au niveau de la lutte du changement climatique, de la pollution ou de la gestion des ressources en eau. Une dépense peut ainsi être favorable à un axe mais défavorable à un autre. Au total, sur les 488,4 milliards d’euros de dépenses, en incluant les dépenses fiscales, 52,8 milliards d’euros sont considérés « non neutres », soit 9 % de l’ensemble des crédits du budget pour 2021. Selon les chiffres publiés par le gouvernement, 42,8 milliards d’euros sont décrits comme des dépenses favorables à l’environnement. A l’inverse, 10 milliards sont jugés défavorables pour l’environnement comme les dépenses en faveur du transport aérien. 4,7 milliards sont classés « mixtes », ayant un impact positif sur un critère et négatif sur un autre.

Sécurité sociale, des comptes dégradés pour plusieurs années

Le déficit de la Sécurité sociale devrait s’élever à 44,4 milliards d’euros en 2020 (régime général plus fonds de solidarité vieillesse) avant de revenir à 27,1 milliards d’euros en 2021. D’ici quatre ans, il devrait encore atteindre 22 milliards d’euros, traduisant bien l’impact structurel de la crise actuelle sur les comptes de la Sécurité sociale qui étaient censés être à l’équilibre dans les prochaines années. Le précédent record pour la Sécurité sociale date de 2010 avec un déficit de 28 milliards d’euros.

En 2021, l’Assurance-maladie serait déficitaire de 19 milliards d’euros et l’Assurance-vieillesse de 7,3 milliards d’euros. L’objectif national de dépenses d’assurance maladie (ONDAM) après une augmentation de 7,6 % en 2020 devrait connaitre une hausse de 3,5 % en 2021. Les dépenses d’assurance maladie passeraient ainsi à 224,6 milliards d’euros. 4,3 milliards d’euros ont été prévus sous forme de provisions pour acheter des tests, des vaccins et des masques en 2021. Le projet de loi de financement de la sécurité sociale prévoit, par ailleurs, 12,5 milliards pour financer la mise en œuvre des accords du « Ségur de la santé » de juillet dernier. 5,8 milliards d’euros ont été attribués sous forme de revalorisations des rémunérations des personnels des hôpitaux publics, privés et des Ehpad. Des financements seront également consacrés à l’investissement dans ces établissements et à la reprise d’une partie de leur dette. 4 milliards d’euros d’économies ont été retenus pour l’assurance maladie en 2021. Une réduction d’un milliard d’euros est prévue sur la pertinence des prescriptions et des tarifs de biologie, de radiologie et des antibiotiques. Des économies sont également attendues par un recours accru aux génériques. 800 millions d’euros d’économies sont espérées avec le développement des alternatives à l’hospitalisation et l’amélioration de la performance interne des établissements de soin Par ailleurs, en 2020 et 2021, les complémentaires santé sont mis à contribution avec un prélèvement exceptionnel d’un milliard d’euros en 2020 et de 500 millions euros en 2021 révisables. Ce prélèvement est adroitement présenté comme une « recette en atténuation de dépenses » permettant de diminuer l’objectif de dépenses d’assurance maladie.

L’Assurance retraite devrait enregistrer une perte de 7,9 milliards d’euros pour 2020 et de 8 milliards d’euros en 2021. Ce déficit serait atténué par le versement d’une soulte de 5 milliards d’euros en provenance du régime des industries électriques et gazières. La branche famille finira l’année avec une perte de 3,3 milliards d’euros, mettant ainsi fin à plusieurs années d’excédents. En 2021, cette branche devra supporter la prise en charge de l’allongement du congé paternité à 28 jours, contre 14 jours actuellement, Cette mesure entrera en vigueur le 1er juillet 2021 et coûtera 250 millions l’année prochaine puis 500 millions en 2022. Malgré cette nouvelle dépense, la branche famille devrait être en 2021 en excédent (+0,9 milliard d’euro). Le Ministre en charge des comptes publics a indiqué lors de la présentation du projet de loi de financement de la Sécurité sociale pour 2021 que les pensions des régimes de base seraient revalorisées comme l’inflation ce qui pourrait amener une hausse de 0,4 % au 1er janvier 2021. A priori, il n’y aura pas l’année prochaine d’indexation différenciée en fonction des revenus pour les retraités. En 2020, les pensions ont été revalorisées de 0,3 % pour ceux gagnant plus de 2 000 euros, et de 1 % pour ceux gagnant moins. En 2021 tous les retraités seront traités de la même façon.

Selon la synthèse des comptes de la Sécurité sociale, publiée ce mardi 29 septembre, “les pensions seraient indexées sur l’inflation et revalorisées à hauteur de 0,4% pour tous les retraités”.

La branche accidents du travail connaîtra, cette année, un déficit de 0,3 milliard d’euros avant un retour à l’équilibre en 2021 (+0.5 milliard d’euros).

Par ailleurs, cet été, 136 milliards d’euros de dette passée des régimes sociaux ont été transférés à la Caisse d’amortissement de la dette sociale (Cades) dont la durée de vie a été, une nouvelle fois, repoussée à 2033 en lieu et place de 2024.

La nouvelle branche autonomie, au temps du grand mercato

La création d’une cinquième branche en charge de l’autonomie donne lieu à des transferts de crédits et de ressources au sein de la sphère sociale. Elle se voit ainsi doter, dans le cadre du projet de loi de financement de la Sécurité sociale de 31,2 milliards d’euros. Pilotée par la Caisse de solidarité pour l’autonomie (CNSA), la nouvelle branche répartira les fonds à la place des départements ou de l’assurance-maladie. Elle recevra dans le cadre de ce grand mercato les 24 milliards d’euros de crédits des Ehpad et des établissements pour handicapés. Fort logiquement, elle reçoit la part de l’allocation personnalisée d’autonomie et de prestation de compensation du handicap qui transite par les départements (2,9 milliards) et l’allocation d’éducation pour enfant handicapé (1,2 milliard). 2,1 milliards d’euros de nouveaux financements issus du « Ségur de la santé » du mois de juillet sont également prévus. En revanche, l’allocation adulte handicapé (10,6 milliards) reste logée dans le budget de l’État.

La branche autonomie devrait se voir attribuer 28 milliards d’euros de CSG à sa création en 2021, provenant principalement de la branche maladie. Cela représentera 22 % du total de la CSG. Ses recettes seront dynamiques (1 milliard de plus par an), notamment grâce à un transfert de CSG plus important à partir de 2022 pour financer le coût croissant de la prestation de compensation du handicap. A compter de 2024, 0,15 point de CSG (2,3 milliards d’euros) actuellement dévolu à la CADES sera attribué à la nouvelle branche.

Les besoins supplémentaires pour la dépendance sont évalués à plus de 6 milliards d’euros en 2024 et plus de 9 milliards en 2030. Repoussé au premier semestre 2021, le projet de loi grand âge devrait fixer la cadre d’évolution de la nouvelle branche et des pistes pour le financement. Après plusieurs rapports (Libault, El Khomri, Vachey), une concertation s’ouvrira prochainement sous l’égide de la secrétaire d’État à l’Autonomie, Brigitte Bourguignon. Elle a été baptisée « Laroque de l’autonomie », du nom du fondateur de la Sécurité sociale.