Le Coin de la Conjoncture

Conjoncture, quand automne rime avec grisaille

Quatre mois après le début du déconfinement, le climat n’est plus totalement à l’optimisme. Le regain de l’épidémie et la crainte d’un envol du chômage assombrissent les perspectives économiques. Le temps et le moral sont changeants. Au début du mois d’octobre, le Président de la République a admis que la situation sanitaire et donc économique évoluera en dents de scie. Si les incertitudes demeurent fortes, il convient cependant de souligner qu’après un point bas en avril, l’économie française a redémarré durant tout l’été. En septembre, selon l’INSEE, le climat des affaires en France a continué à s’améliorer pour la plupart des secteurs en ce qui concerne la production passée. En revanche, les perspectives d’activité pour les trois prochains mois sont en retrait. Si dans l’industrie, le solde d’opinion des chefs d’entreprises relatif à l’activité future a retrouvé son niveau de moyenne période, ce l’est pas le cas pour les services qui représentent plus du trois quarts du PIB français.

La confiance des ménages n’a quant à elle pas rebondi depuis avril dernier. L’indicateur qui la synthétise reste tout de même plus élevé que pendant la grande récession de 2008-2009, mais les inquiétudes relatives au chômage atteignent des niveaux comparables. Les ménages sont très nombreux à estimer qu’il faut avant tout épargner. Cette opinion se traduit dans les faits avec un forte progression de l’épargne de précaution. Les remontées de données semblent indiquer après un bon mois d’août une baisse des dépenses de consommation au mois de septembre.

Un surcroit d’activité au 3e trimestre en sursis

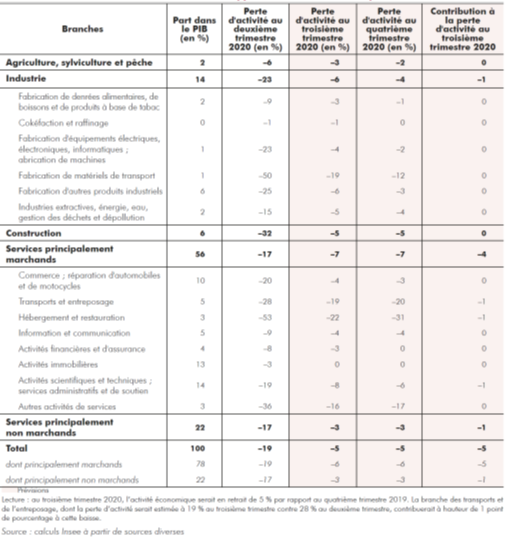

Selon l’INSEE, après la contraction du PIB de 5,9 % au premier trimestre et de 13,8 % au deuxième, le rebond aurait atteint 16 % au troisième. L’activité reste inférieure à 5 % à son niveau d’avant crise.

L’institut statistique estime, en revanche, que le dernier trimestre pourrait être marqué par une stagnation du fait des problèmes que rencontrent les secteurs du tourisme et de la culture. Au total sur l’année 2020, la prévision de contraction du PIB reste de l’ordre de -9 %. En fin d’année, le déficit d’activité serait toujours de 5 %. Cette évaluation réalisée par l’INSEE ne tient pas compte des dernières mesures prises dans plusieurs grandes villes pour ralentir la propagation du virus.

Prévision de la perte d’activité aux troisième et quatrième trimestres 2020

en écart au niveau d’avant-crise (quatrième trimestre 2019)

Destruction de 840 000 emplois en 2020

840 000 emplois, dont près de 730 000 emplois salariés, seraient détruits en 2020, soit une contraction de 3 % sur un an. Ce recul est inférieur à celui du PIB du fait de la mise en place des mesures de soutien par les pouvoirs publics (chômage partiel, PGE).

Depuis le confinement, les chiffres du chômage sont difficiles à lire en raison de la progression du halo autour du chômage ; de nombreuses personnes tout en étant en sous-emploi n’en recherchent pas activement un. Ce phénomène a conduit à une baisse du taux de chômage. Avec la réduction du chômage partiel, le taux de chômage devrait passer de 7,5 % à 9,7 % d’ici la fin de l’année.

L’inflation devrait se limiter à un demi-point en moyenne annuelle en 2020. Compte tenu par ailleurs des divers dispositifs mis en place pour préserver les revenus, le pouvoir d’achat des ménages par unité de consommation ne baisserait « que » d’un point sur l’année 2020.

Avec le rebond de la consommation – même atténué en fin d’année – le taux d’épargne des ménages qui avait quasiment doublé au deuxième trimestre (du fait d’une épargne forcée) reviendrait autour de 17 % au second semestre, un niveau légèrement supérieur à celui d’avant-crise (15 %). Cette estimation de l’INSEE peut apparaître optimiste compte tenu des fortes craintes qui existent au sein de la population sur les effets économiques de la crise sanitaire.

La situation diffère selon les activités. Le secteur du bâtiment qui a été fortement touché lors du confinement a connu un rebond important aboutissant à un niveau d’activité supérieur à celui d’avant crise. À l’opposé, l’hébergement-restauration, encore en difficulté au troisième trimestre, pourrait enregistrer des pertes d’activité plus élevées dans les prochains mois. Plusieurs autres activités de services sont également confrontées à des fermetures, telles que les salles de sports ou la culture.

Les transports sont nettement en-deçà de leur niveau du début d’année tout comme l’entreposage. La faiblesse du tourisme pèse sur l’activité de plusieurs régions (PACA et Corse en priorité).

En 2020, la consommation des ménages, principale composante de la demande, reculerait de 7 % sur l’année. L’investissement des entreprises se contracterait de 10 % quand les exportations diminueraient de 18 %.

Une saison touristique honorable au vu des circonstances

Selon les relevés des cartes bancaires, durant les mois de juillet et d’août, les dépenses des touristes essentiellement résidents français, sont comparables aux précédentes saisons. Les dépenses touristiques ont progressé durant tout l’été avec des écarts entre les différentes régions.

Dans certaines régions, en Bretagne et sur la façade Atlantique en particulier, le niveau des dépenses a même dépassé celui de 2019. La saison a été longue à se mettre en place sur les côtes méditerranéennes et en Corse. Au mois d’août, en moyenne sur l’ensemble de la France, les dépenses touristiques ont été supérieures de 9 % au niveau de 2019. L’écart atteint +30 % pour les Alpes-Maritimes par rapport à 2019, +17 % pour les Bouches-du-Rhône et +12 % pour la Corse. Le constat est similaire le long de la face Atlantique (+10 % en Vendée) ou dans le centre de la France (+19 % en Loir-et-Cher). En revanche, les DROM, l’Île-de-France et quelques départements de l’Est de la France ne retrouvent pas leurs niveaux de 2019.

Le mois de septembre qui est celui des séniors devrait être maussade car ces derniers, ont réduit leurs déplacements par peur de la covid-19.

La saison 2020 est marquée par un déficit de nuitées dans les hébergements professionnels. Les touristes ont préféré les locations saisonnières ou les vacances chez leur famille. Il convient de souligner que les touristes résidents ne représentent en temps normal que deux tiers des nuitées en France. L’absence de touristes étrangers a été durement ressentie en particulier au sein des métropoles et des régions du Sud de la France. Les Américains et les Britanniques qui constituent les principaux résidents étrangers voyageant en France ont manqué à l’appel. Ces non-résidents viennent essentiellement en Île-de-France, où ils représentent en temps normal la moitié des touristes et des nuitées.

Après avoir été quasiment annulé durant le confinement, le trafic aérien international avec la France n’a repris que très modérément et reste faible en juillet 2020. Son niveau atteint 18 % du niveau de juillet 2019, voire moins avec certains pays, dont le Royaume-Uni (12 % du niveau de juillet 2019) et les États-Unis (4 %)

Les activités de loisirs et culturels restent très en retrait. La perte fin août est d’au moins de 35 %. Dans les faits, elle est supérieure car une part non négligeable des spectacles est financée par les collectivités locales.

Comment effacer le déficit de croissance lié à la crise sanitaire ?

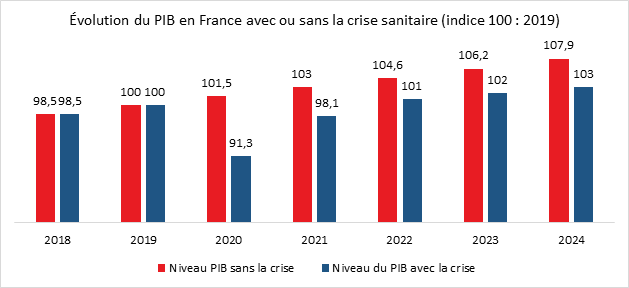

Le PIB de la France est censé retrouver son niveau d’avant la crise sanitaire en 2022. Il n’en demeure pas moins que celle-ci laissera des traces importantes sauf en cas de reprise durable de la productivité. La courbe de la croissance devrait une nouvelle fois s’infléchir en raison d’une destruction d’une partie du capital productif et du sous-emploi. Le manque à gagner en 2024 représenterait près de 5 points de PIB, soit l’équivalent de plus de 120 milliards d’euros. Ce montant est supérieur à l’ensemble des recettes issues de l’impôt sur le revenu (75 milliards d’euros). Cette prévision a été établie en prenant une croissance potentielle de 1 % à partir de 2023 avec la crise contre 1,5 % sans la crise de la Covid 19.

Source : Cercle de l’Épargne – Natixis – Banque de France (taux de croissance pour 2020 et 2021 prévisions INSEE, de 2022 à 2024, taux de croissance potentiel).

Si elle n’est pas rapidement enrayée, la baisse de l’investissement des entreprises pèsera lourdement sur la suite de l’expansion du PIB. Entre 2009 et 2019, le déficit était déjà important en la matière avec une progression deux fois plus faible par rapport aux décennies précédentes.

Une moindre croissance a obligatoirement des incidences sur les revenus des différents acteurs économiques. Jusqu’à maintenant, l’État a pris à sa charge la perte de PIB subie en 2020. Il devrait faire de même en 2021. L’accroissement du déficit public qui devrait atteindre plus de 9 points cette année et 6,7 % en 2021 en est l’expression. Cette prise en charge cessera à un moment ou un autre. Nul n’imagine le maintien d’un déficit durable de 6 points de PIB afin de compenser de manière pérenne la perte de croissance. Progressivement, à défaut de revenir à l’équilibre, le déficit public devrait être ramené autour de 2 points de PIB, ce qui suppose que les autres agents devront faire un effort sur leurs revenus.

En raison de la crise, les entreprises qui enregistrent une diminution nette et rapide de leur profitabilité tenteront de la rétablir pour éviter d’être confrontées à un risque de faillites. Les profits après taxes intérêt et avant dividendes qui représentaient 13,5 % du PIB en 2019 ne devraient plus s’élever au mieux qu’à 8 % cette année. Le retour à la normal suppose un effort de 5 points de PIB. Les ménages sont donc confrontés à un important risque de diminution de leurs revenus sur longue période. Cette baisse pourra prendre plusieurs formes. Les pertes d’emploi devraient réduire le montant global des salaires distribués. Les salaires pourraient stagner afin de contribuer à la bonne compétitivité de l’outil productif. Par ailleurs, après la crise, le gouvernement pourrait être contraint d’augmenter les prélèvements obligatoires afin de réduire les déficits publics. Enfin, le montant des prestations sociales pourrait être remis en cause en particulier à travers leur sous-indexation par rapport à l’inflation. Pour endiguer ce processus peu réjouissant, l’amélioration durable de l’emploi constitue une priorité tout comme une forte progression de l’investissement pour augmenter les gains de productivité.

Schumpeter peut-il nous sortir de l’ornière ?

Depuis une vingtaine d’années, la thèse schumpétérienne de destruction créatrice est à la mode. Elle repose sur l’idée que l’innovation et la création d’entreprise permettent de compenser les destructions d’emplois subies dans les secteurs d’activités traditionnelles. La glorification des start-ups, des entreprises spécialisées dans les technologies de l’information et de communication entre dans cette logique. Pour le moins, surtout en Europe, les idées schumpétériennes ont quelques difficultés pour s’épanouir. Le renouvellement du tissu économique est plus lent qu’aux États-Unis et la volonté de sécuriser les emplois et de maintenir en activité les entreprises y est forte.

Avec la crise du covid-19, certains espèrent que dans les pays de l’OCDE, une dynamique schumpétérienne conduise au redressement des gains de productivité avec le report des facteurs de production vers des activités plus productives et plus haut en gamme. Au sein de l’OCDE, la productivité par tête qui augmentait de plus de 2 % par an en moyenne à la fin du siècle dernier progressait avant la crise d’à peine plus de 0,5 % par an.

Le redressement des gains de productivité peut passer par un effort accru de modernisation, de robotisation des entreprises, ce qui permettrait d’améliorer leur rentabilité. Les investissements dans les technologies de l’information et de la communication représentent 1,4 % du PIB au sein de l’OCDE, soit 5 % du total de l’investissement total. Cet espoir est à relativiser car ce secteur reste de petite taille. Il occupe moins de 3 % des effectifs salariés au sein des grands pays. Depuis plusieurs années, sa taille ne croit plus. Les entreprises du digital ont, en outre, le défaut de générer des effets de rente. Elles ne redistribuent que faiblement les gains de productivité dont elles peuvent bénéficier.

La logique schumpétérienne pourrait être accélérée avec le développement de nouvelles technologies en lien avec la transition énergétique (batteries, hydrogène et pile à combustible, capture du carbone, éolien flottant, etc.). Le développement de secteurs sophistiqués comme la santé, les télécommunications, l’informatique devrait également jouer favorablement. La multiplication de la distribution en ligne pourrait également améliorer l’efficacité de la distribution. La baisse des déplacements urbains qui ces dernières années généraient d’importantes perte de temps pourrait par ailleurs avoir un effet bénéfique sur la productivité.

A contrario, de puissants secteurs d’activité moteurs de la croissance d’hier sont confrontés à une remise en cause de leur modèle de développement. L’automobile qui structure une grande partie de l’industrie des pays occidentaux et dont les ramifications dans l’univers des services sont nombreuses, doit relever un double défi : le changement de carburant et la disparition du conducteur. L’aéronautique qui s’était habitué à une croissance exponentielle doit faire face à une attrition du transport aérien sans précédent en période de paix. Le nombre de passagers aériens est passé de 400 millions à 70 millions au niveau mondial entre décembre 2019 et septembre 2020. Avant même la crise sanitaire, les deux grands groupes Airbus et Boeing qui avaient racheté tous les constructeurs occidentaux (notamment Embraer et Bombardier), étaient déjà en difficulté en raison des problèmes de nature différente de l’A380 et 737 Maxx. L’aéronautique et l’automobile, accompagnées de l’ensemble de leurs sous-traitants étaient de grands pourvoyeurs de gains de productivité. La crise qui les touche aura des conséquences non négligeables en la matière.

La politique monétaire expansionniste ne favorise pas l’enclenchement d’un cycle schumpetérien. Les faibles taux d’intérêt associés à la politique de soutien des pouvoirs publics permettent le maintien d’entreprises qui auraient logiquement dû disparaître (entreprises dites zombies). Au sein de l’OCDE, selon les pays, entre 6 à 12 % des entreprises seraient dans cette situation. En 1990, ce ratio était de 1 % selon la Banque des Règlements Internationaux. Une note de France Stratégie indique que les secteurs les plus concernés par les entreprises dites « zombies » sont ceux de l’immobilier et de l’information-communication. Figurent également les secteurs du commerce et transport, de l’hébergement et de la restauration. Le maintien d’un grand nombre d’entreprises non viables en survie entraîne une mauvaise allocation des ressources. Ces dernières auraient pu être affectées à des entreprises en forte croissance. Les entreprises en difficulté disposent de peu marges de manœuvre pour investir. La diffusion du progrès technique s’en trouve par ailleurs ralentie.

Les gouvernements se trouvent confrontés à un dilemme délicat à régler, à savoir sauver des entreprises non viables au nom de l’emploi ou favoriser les secteurs d’avenir créateurs d’emplois. Les contraintes électorales les incitent à opter pour la première option quand la seconde est préférable sur le moyen et le long terme. La conciliation des deux est un exercice difficile comme en témoignent les cas de l’usine de Bridgestone à Béthune ou des Hauts Fourneaux à Florange.

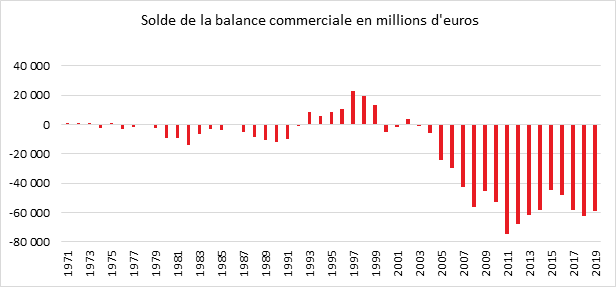

La France malade de son commerce extérieur

Avec l’euro, la question de l’équilibre de la balance commerciale est passée au second plan grâce aux recettes issues des services, des revenus des capitaux placés à l’étranger ainsi que grâce à l’apport des touristes étrangers. Avec la crise sanitaire, cette question pourrait néanmoins redevenir d’actualité en raison de l’effondrement des ressources issues du tourisme.

La France n’a pas de réelle tradition commerciale à la différence de l’Allemagne. Sa balance commerciale est structurellement déficitaire. La période 1993/2003 au temps de la désinflation compétitive prônée par Pierre Bérégovoy est une exception. L’amplification du solde commercial à partir des années 2000 témoigne néanmoins d’un réel problème structurel. Si dans les années 1960 et 1970, il était l’expression d’une forte demande qui excédait les capacités de production nationale, le déficit des années 2000 et 2010 est la conséquence d’un fort mouvement de désindustrialisation. Le tourisme amène plus de 17 milliards d’euros de recettes quand les services procurent autour de 3 milliards de recettes et l’agriculture un milliard d’euros.

Cercle de l’Épargne – données INSEE

La France se caractérise par le déficit commercial le plus élevé de l’Union européenne. Cette place était détenue par le Royaume-Uni jusqu’à son départ.

La valeur ajoutée de l’industrie a connu la plus faible progression au sein des grands pays de l’Union. En vingt ans, elle est passée de 250 à 280 milliards d’euros quand les valeurs respectives sont en Allemagne de 486 et 766, en Italie de 248 et 306 et en Espagne 121 et 194. En 2019, le poids de l’industrie au sein du PIB était de 9 % contre plus de 12 % il y a vingt ans. L’emploi manufacturier a diminué de 25 % lors de ces vingt dernières années, soit une diminution bien plus rapide que chez la majorité de nos partenaires.

La désindustrialisation est le résultat d’un large processus de délocalisation. Le stock d’investissement direct français à l’étranger est passé de 12 à 58 % du PIB de 1995 à 2019. Le secteur de l’automobile a ainsi fortement réduit la production nationale en installant des usines en Espagne, en Slovénie, en Turquie ou au Maroc. La part des voitures particulières de Renault produites en France est passée de plus de 55 % à moins de 18 % de 2000 à 2020. Si les entreprises allemandes ont maintenu les usines d’assemblage sur le territoire national, leurs homologues françaises ont opté pour des pays à faibles coûts. Elles ont emmené avec elles les sous-traitants. Cette politique est liée au positionnement « gamme moyenne » de la production nationale.

Les revenus du capital ont permis en règle générale de compenser les déficits sur les échanges de biens. Ces revenus ont atteint près de 7 % du PIB en 2019, contre 4 % au début des années 2000. La France est donc dépendante de ces revenus pour équilibrer sa balance des paiements courants. Cette dépendance sera d’autant plus forte que l’apport des touristes étrangers est fortement touché par la crise sanitaire. Enfin, l’excédent des services a eu tendance au fil des années à s’éroder. La balance des paiements courants se situe sur moyenne période à l’équilibre.

Pourquoi la productivité du capital diminue-t-elle ?

Quand on calcule le ratio du PIB volume au capital net total, hors logement, en volume, pour les pays de l’OCDE, la productivité du capital tend à diminuer depuis 1990. Cette baisse est à l’origine des problèmes économiques et sociaux que rencontre l’Occident depuis une génération. Elle est contestée par certains qui estiment que la mesure de la productivité est discutable quand d’autres y voient la survenue d’une stagnation séculaire.

Le ratio PIB sur capital net hors logement est passé de 0,65 à 0,52 au sein de l’OCDE de 1989 à 2019. Cette diminution touche plus l’Europe que les États-Unis. Cette tendance baissière concernerait depuis une dizaine d’années les pays émergents dont la Chine.

Avec la robotisation, la productivité aurait dû augmenter avec une montée en puissance de l’intensité capitalistique. En vingt ans, le ratio robots industriels pour 100 emplois manufacturiers est passé de 0,8 à 2,4 au sein de l’OCDE. De même, les entreprises ont augmenté de manière conséquente leurs dépenses de recherche et développement. Ces dernières atteignent 2,6 % du PIB en 2019 contre 1,9 % en 1980 toujours au sein des États membres de l’OCDE.

D’autres facteurs jouent en faveur de la baisse de la productivité du capital. Les entreprises ont des besoins accrus de certains types particuliers de capital, capital en propriété intellectuelle, capital en bureaux, bâtiments industriels et de logistique. La valeur du capital net en propriété intellectuelle est passée, au sein de l’OCDE, de 16 à 20 % de 1995 à 2019. Le capital des bureaux, des entrepôts et des usines a gagné sur la même période 10 points de PIB.

Contrairement aux règles traditionnelles de l’économie, la baisse des taux d’intérêt n’a pas eu d’effet sur la productivité. Les faibles taux devraient conduire à une substitution du capital au travail et induire une hausse de la productivité. Plus les taux baissent, plus la productivité fait de même.

L’idée d’une mauvaise allocation de l’épargne est avancée pour expliquer la diminution de la productivité. L’épargne est abondante en raison du vieillissement de la population et des politiques monétaires expansionnistes. L’aversion aux risques conduit tous les acteurs à maintenir des niveaux élevés de liquidités faiblement rémunérés. Les taux bas permettent le maintien d’activités peu rentables. La recherche de forts rendements est moins justifiée car le coût de l’argent est faible. Dans le contexte actuel, nul m’imagine une remontée des taux. De ce fait, les intermédiaires financiers devraient être plus exigeants dans le choix des projets financés par crédits. Il conviendrait également de réduire les coûts générés par la propriété intellectuelle. Une plus grande circulation du capital serait souhaitable pour éviter des situations de suraccumulation. Cela suppose une chasse aux situations de rente. Une plus forte concurrence et une actualisation des textes antitrust seraient également des pistes à étudier pour obtenir une remontée de la productivité.