Le Coin de la Conjoncture

Conjoncture, jour après jour

La saison 2 du confinement devrait être moins violente que la saison 1, l’économie s’adaptant au fil du temps à ces circonstances très particulières. Si en mars, l’arrêt sur image avait été de mise, en novembre, le système économique fonctionne en mode dégradé mais il fonctionne. Le télétravail a été organisé, les entreprises appliquent les protocoles sanitaires et les droits de retrait restent faibles. L’ouverture des écoles a facilité l’acclimatation du confinement pour les activités économiques.

Dans son analyse économique du mois de novembre, l’INSEE estime que la baisse d’activité est en novembre de 15 % quand, en avril dernier, elle atteignait 30 %. La construction et l’industrie enregistrent des pertes moindres qu’au printemps même si la moitié des entreprises industrielles soulignent de fortes pertes de productivité.

Une consommation en recul en novembre mais moins fortement qu’au printemps

La consommation des ménages pourrait reculer plus fortement que le PIB en novembre. Le déficit se situerait, toujours selon l’INSEE, autour de 15 % par rapport au niveau d’avant-crise, soit la moitié de la chute enregistrée au moment du premier confinement. Au troisième trimestre, la consommation des ménages se situait à 2 % de celui d’avant crise. Ce chiffre surprend au regard du maintien d’un fort taux d’épargne et des restrictions qui pesaient alors sur le secteur des loisirs.

En octobre, la consommation des ménages se serait légèrement dégradée par rapport aux trois mois précédents, s’établissant à 4 % en deçà de son niveau du quatrième trimestre 2019. Les couvre-feux décidés à partir du milieu du mois d’octobre ont réduit les dépenses de restauration des ménages. La consommation de biens manufacturés serait restée dynamique malgré de moindres achats de matériels de transports. Les ventes de véhicules sont en repli depuis le mois d’août. L’éventail des commerces ouverts est un peu plus large qu’au printemps ; la vente à distance et les services de livraison à domicile se sont beaucoup développés, mais ils sont néanmoins loin de compenser les pertes de consommation liées à la fermeture des activités et d’un grand nombre de commerces. Preuve que la population s’est familiarisée avec le confinement et que le deuxième est moins strict que le premier, les achats de précaution (alimentation, carburant) n’ont pas donné lieu à un phénomène de stockage.

L’instauration du deuxième confinement le 30 octobre a provoqué une baisse sensible des transactions dans les commerces de détail dès la première semaine de novembre avec un report sur les ventes en ligne. Si la consommation en biens industriels était supérieure depuis le mois de juin à son niveau du quatrième trimestre 2019, elle se situerait nettement en deçà de ce niveau en novembre (–13 %). Cette forte diminution serait due notamment au recul de la consommation de carburant, en lien avec les restrictions de déplacement, et de biens manufacturés tels que l’habillement-chaussure ou l’équipement du foyer, en lien avec la fermeture des commerces dits « non essentiels ». La consommation de produits électriques et électroniques, en revanche, resterait au-dessus de son niveau d’avant-crise, prolongeant la dynamique amorcée depuis mai. La consommation de services principalement marchands serait inférieure de 19 % à son niveau du quatrième trimestre 2019. Le recul des dépenses d’hébergement et de restauration constituerait la principale contribution à cette chute, du fait des mesures de restriction d’activité. Les dépenses de loisirs seraient évidemment fortement réduites, ainsi que les dépenses en services de transport. Dans les services principalement non marchands, le recul de la consommation serait de 8 %. Le maintien de l’accueil dans les établissements scolaires et de l’accès à l’ensemble des soins de ville notamment, permettrait une baisse de la consommation non marchande moins forte que celle observée en avril.

Des situations contrastées au niveau de la production

En novembre, sans surprise, les pertes d’activité les plus fortes sont enregistrées dans le secteur de l’hébergement-restauration (–60 % par rapport au niveau d’avant-crise, après un mois d’octobre déjà affecté par le couvre-feu), dans celui des spectacles et loisirs en raison de la fermeture des musées, bibliothèques et des salles de sport et les services de transport (–28 %, du fait des restrictions sur les voyages touristiques et les déplacements professionnels). L’agro-alimentaire est touchée avec la disparition des commandes des restaurants et des hôtels. A la différence du premier confinement, les ménages ne se sont pas rués dans les magasins pour constituer des réserves.

Dans le secteur du bâtiment, le deuxième confinement n’a pas donné lieu comme lors du premier à un arrêt des chantiers. La baisse d’activité devrait être mesurée.

Les travaux chez les particuliers seraient en recul en raison des craintes de contamination qu’ils génèrent (–12 %). Les activités scientifiques et techniques ainsi que les services administratifs et de soutien enregistrent une contraction de leur chiffre d’affaires de 16 %. Dans d’autres branches, comme la fabrication d’équipements ou de matériels de transport, l’activité se maintiendrait.

Un PIB en recul de 2 à 4,5 % au dernier trimestre 2020

L’INSEE estime que, en fonction du scénario de déconfinement qui sera choisi par le gouvernement, l’activité du mois de décembre pourrait se situer entre -4 et -13 % par rapport à son niveau d’avant crise. Dans le scénario le plus optimiste qui serait un retour rapide à la normale, l’économie retrouverait son niveau d’octobre. Si le déconfinement intervenait vers le 10 décembre, l’activité serait en-deçà de 8 %, contre -15 % en cas de poursuite en l’état du confinement. Pour l’INSEE, le PIB au dernier trimestre 2020 pourrait reculer entre – 2,5 et – 6 %, selon les scénarios (avec – 4,5% pour le scénario médian).

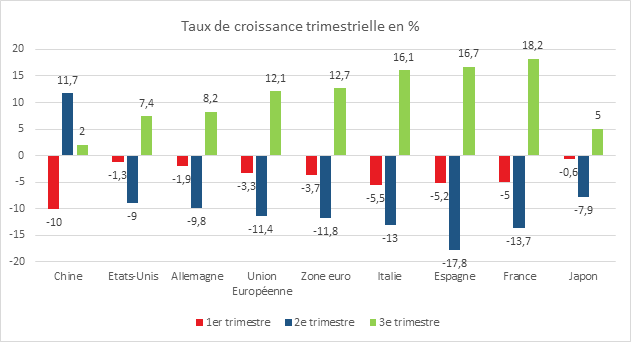

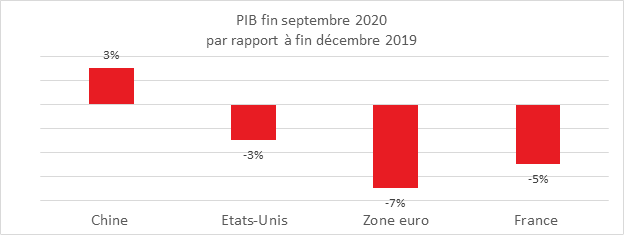

L’année 2020 sera donc marquée par trois trimestres de recul du PIB pour un en hausse avec au total une contraction sans précédent. L’INSEE prévoit un recul du PIB de 9 à 10 %. De son côté, le ministre de l’Économie a révisé sa prévision de croissance à -11 % mais a déclaré, le 18 novembre, que « cela pourrait être meilleur finalement » au vu des premiers retours qui montrent un second confinement moins destructeur pour l’économie que le premier.

2021, en plein doute

Pour 2021, le Ministre de l’Économie a également révisé à la baisse les prévisions officielles, le rebond passant de +8 à +6 % en pariant qu’il n’y aurait pas de troisième confinement. Ce dernier estime toujours qu’un retour fin 2022 du PIB à son niveau d’activité d’avant-crise est possible. L’écart de production fin 2021 avec 2019 serait de – 4 %, quand Bercy espérait en septembre dernier pouvoir le ramener à -2,7 %. Pour le moment, le ministère des Comptes publics n’a pas réévalué le déficit public pour 2021. Les prévisions pour l’année prochaine dépendent de l’évolution de l’épidémie, de la capacité à déployer rapidement un vaccin et des effets des différents plans de relance. Le plan européen de 750 milliards d’euros ainsi que celui de la France portant sur 100 milliards d’euros devraient commencer à porter leurs fruits au cours de l’année 2021.

Au niveau des finances publiques, la Commission de Bruxelles commence à souligner les risques de certaines dérives. Elle a ainsi indiqué que « certaines mesures présentées par la France, l’Italie, la Lituanie et la Slovaquie semblent ne pas être temporaires ni compensées par d’autres mesures budgétaires ». Ces dépenses sont ainsi porteuses de déficits structurels. Ces remarques ne remettent pas en cause la position prise au printemps par la Commission de suspendre les règles de discipline budgétaire mais elle invite les gouvernements à une certaine vigilance. En France, la Commission vise notamment les hausses de salaires dans les hôpitaux et la baisse des impôts de production des entreprises. En Italie, une extension des crédits d’impôts pour les particuliers et une réduction des charges sociales dans les régions les plus défavorisées auront « un impact budgétaire au moins jusqu’en 2023 ».

Les pays de l’OCDE face à la nouvelle vague

Depuis la fin du mois d’octobre, les pays avancés font face à une nouvelle vague de contaminations qui a contraint les gouvernements à adopter des mesures de restriction de la circulation et de fermeture de certaines activités. Ces dernières provoquent une rechute de l’activité moindre que celle qui avait été constatée au printemps.

L’Allemagne a ainsi décidé de fermer, du 2 au 30 novembre, les bars, les restaurants et les établissements sportifs. Les activités culturelles ont été également mises à l’arrêt. En Italie, l’épidémie s’est rapidement intensifiée depuis début octobre, nécessitant la prise de mesures sanitaires (couvre-feu national, fermeture des cinémas et des salles de sport, fin de service des bars et restaurants à 18 heures, enseignement à distance pour les lycées et les universités, fermeture des commerces non essentiels dans une zone « rouge » correspondant à 32 % du PIB italien). En Espagne, la hausse continue du nombre de cas quotidiens a entraîné la mise en place le 26 octobre d’un couvre-feu national de 23h à 6h. De plus, 10 des 17 régions ont mis en place des « confinements territoriaux », notamment les trois pôles économiques que sont la communauté de Madrid, la Catalogne et le Pays Basque. Outre-Manche, plusieurs métropoles anglaises ont été classées au niveau de risque « très élevé » au mois d’octobre, impliquant fermeture des pubs et limitation des déplacements. Des mesures plus strictes étaient appliquées en Écosse et au Pays de Galles et, depuis le 5 novembre, un confinement généralisé a été instauré en Angleterre. Les écoles restent toutefois ouvertes. Aux États-Unis, l’évolution de l’indice de restriction national reflète partiellement les disparités locales, alors que la situation sanitaire se dégrade rapidement avec 200 000 cas quotidiens. L’épidémie affecte désormais particulièrement le Midwest avec, notamment, l’instauration d’un couvre-feu puis d’un confinement à Chicago.

Ce contexte de renforcement des restrictions se ressent dans les indices PMI du mois d’octobre, reflétant un tassement de la reprise. En Allemagne, bien que le PMI manufacturier continue d’augmenter au-dessus de son seuil d’expansion (58,2 en octobre), les PMI dans la construction et les services diminuent depuis la fin de l’été. En Italie, les PMI des services et de la construction ont baissé au mois d’octobre, passant sous le seuil d’expansion (–2,1 points pour les services, à 46,7 et –3,1 points pour la construction, à 48,1). L’indice PMI du secteur manufacturier a atteint quant à lui 53,8 en octobre, soit 0,6 point de plus qu’en septembre, suggérant une meilleure résilience de ce secteur. En Espagne, les indicateurs économiques suggèrent un arrêt de la reprise avec des indices PMI généralement en deçà du seuil d’expansion : respectivement 41,4 et 44,1 pour les PMI services et composite, alors que seul l’indice manufacturier dépassait le seuil en octobre (52,5). Le PMI du secteur manufacturier a diminué en octobre au Royaume-Uni (52,9 après 57,5 en moyenne au troisième trimestre) où persiste par ailleurs l’incertitude autour de l’issue des négociations avec l’Union européenne dans le cadre du Brexit, à moins de deux mois de la fin de la période de transition. Aux États-Unis enfin, les indices PMI au-delà de leur seuil d’expansion (en octobre 56,9 pour les services, 53,4 pour le manufacturier) indiqueraient la poursuite de la reprise au quatrième trimestre, à un rythme toutefois ralenti.

Les États-Unis ont-ils gagné la première manche de la bataille économique ?

A mi-novembre, face à la crise de la covid, les États-Unis semblaient mieux s’en sortir sur le plan économique que l’Union européenne. Cette situation pourrait être remise en cause dans les prochaines semaines compte-tenu de la progression exponentielle du nombre de personnes contaminées outre-Atlantique et de la difficile transition à la Maison-Blanche. Dimanche 15 novembre, près de 200 000 cas ont été enregistrés, soit deux fois plus que la semaine précédence. En une semaine, plus d’un million d’Américains ont été déclarés positifs. Y a-t-il des raisons autres que sanitaires qui expliquent que l’économie américaine résiste mieux que l’économie européenne à la pandémie ?

Cercle de l’Épargne – données OCDE

Les États-Unis bénéficient d’un effet taille indéniable. Même si le nombre de cas de Covid est très élevé, l’épidémie n’a pas touché toutes les régions en même temps. La faible densité au cœur des États-Unis ralentit la diffusion du virus et permet un étalement des vagues. En Europe, les deux vagues sont très marquées quand les variations sont moins fortes aux États-Unis. Dans les faits, ce pays enregistre sa troisième vague, la première étant intervenue en mars/avril, la deuxième en juillet et la troisième en novembre. En Europe, pour le moment, deux vagues ont été enregistrées en mars/avril et en octobre/novembre.

Cercle de l’Épargne – données OCDE

Le rapport à l’épidémie est différent de part et d’autre de l’Atlantique. Les Européens mettent davantage en avant le principe de précaution quand les Américains sont plutôt enclins à adopter une ligne « plus cowboy », plus favorable à l’économie, en jouant sur l’immunité collective. Sur ce point, les États-Unis ne sont pas homogènes, les habitants des grandes villes côtières et des grands lacs ont des positions assez proches de celles des Européens. Les États-Unis n’ont pas connu de confinement global comme en Europe dans la mesure où la politique sanitaire est de la compétence des États fédérés.

La résilience de l’économie américaine s’explique également par ses caractéristiques et par la politique mise en œuvre par les pouvoirs publics.

La puissance du secteur technologique américain

Les États-Unis peuvent compter sur la force de leur secteur technologique. Les GAFAM sont les grands gagnants de la crise sanitaire en cours. La valeur ajoutée des services d’information et de communication représentent plus de 5,7 points de PIB aux États-Unis, contre 4,8 % au sein de la Zone euro. Le poids du secteur pharmaceutique est également légèrement plus important avec notamment un réal avantage pour les dépenses de recherche et développement. Les laboratoires pharmaceutiques américains avec en tête Pfizer sont en pointe pour l’élaboration des vaccins contre la covid-19 même si l’Europe dispose également d’entreprises performantes sur ce secteur à l’exemple de Biontec, Gsk et Sanofi, même si cette dernière est aujourd’hui plus une entreprise américaine que française. Parmi les dix premières entreprises pharmaceutiques dans le monde, six sont américaines. En 2019, le marché mondial du médicament a atteint 1106 milliards de dollars de chiffre d’affaires (environ 977 milliards d’euros). Le marché américain (États-Unis) reste le plus important, avec 47,5% du marché mondial, loin devant les principaux marchés européens (Allemagne, France, Italie). La France demeure le deuxième marché européen derrière l’Allemagne. Toutefois, elle voit sa part de marché reculer de 2,2 points en dix ans.

L’Europe victime du tourisme

L’Europe est la principale destination des touristes internationaux avec, en tête de prou, la France, l’Italie et l’Espagne. A cette liste, il faut également ajouter la Grèce ainsi que l’Allemagne qui accueille un très grand nombre de congrès et foires industrielles. La chute du tourisme est un manque à gagner pour l’économie européenne. Les pertes sont certes partagées en ce qui concerne le marché aéronautique dominé par Boeing et Airbus.

L’automobile, un secteur en indélicatesse en Europe

La métamorphose du marché automobile est très rapide en Europe. Le durcissement des normes environnementales pèse sur le marché. La densité de la population est bien plus importante en Europe qu’aux États-Unis, le recours à la voiture y est moins nécessaire d’autant plus que le réseau de transports publics est important.

Un soutien plus important des pouvoirs publics

La réponse des pouvoirs publics a été plus forte aux États-Unis qu’en Europe avec, en particulier, des transferts aux ménages plus importants. Le déficit public américain est ainsi passé de 5 à 20 % du PIB quand celui de la zone euro est passé de 0,3 à 9 % du PIB. Lors de la première vague, le gouvernement fédéral a décidé de bonifier les allocations-chômage pour un montant de 600 dollars par semaine pendant quatre mois – prolongé de 300 dollars pendant six semaines par un décret présidentiel et un envoi direct de chèques de 1 200 dollars aux personnes dont les revenus sont inférieurs à 75 000 dollars par an. A la fin août, les revenus de l’année 2020 étaient plus élevés de 4 % que ceux de 2019. La FED s’est engagée dès le mois d’avril à soutenir l’économie américaine jusqu’à hauteur de 2300 milliards de dollars soit près de deux fois plus que la BCE. Les États-Unis pourraient néanmoins pâtir de l’absence d’accord au Congrès pour un deuxième plan de soutien à l’économie au moment où une troisième vague touche le pays.

Les États-Unis peuvent compter sur le rôle du dollar comme devise du commerce international et comme devise de réserve. Le pouvoir monétaire leur permet de s’affranchir de certaines contraintes économiques. La banque centrale américaine est par ailleurs plus encline à jouer la croissance et l’emploi que celle de la zone euro qui est plus attachée à la lutte contre l’inflation.

Une confiance plus élevée dans l’avenir

Les entreprises et les ménages ont moins réduit leurs dépenses d’investissement qu’en Europe sur fond d’une confiance moins érodée. L’investissement est en recul de près de 40 % au sein de la zone euro depuis le mois de mars, contre une baisse de 10 % outre-Atlantique. S’il a fléchi entre avril et juin, l’investissement des ménages aux États-Unis a rebondi depuis pour retrouver son niveau d’avant crise. Pour la zone euro, il a baissé de 10 % sans réellement connaitre de rebond. L’Europe paie également un sous-investissement marqué depuis une génération. En effet, l’investissement des ménages en logement est étal en Europe depuis 2003 quand il a progressé de 60 % aux États-Unis. De leur côté, l’investissement des entreprises a augmenté de 60 % aux États-Unis de 2003 à 2019, contre 40 % pour la Zone euro.

Les États-Unis, moins dépendants du commerce extérieur que la Zone euro

L’économie des États-Unis étant moins ouverte que celle de la zone euro, ils souffrent moins du recul du commerce mondial. Les exportations représentent 12 % du PIB aux États-Unis contre 27 % pour la zone euro. Elles sont en baisse de 12 % pour cette dernière depuis le mois de mars quand pour les premiers, le recul n’est que de 5 %.

La flexibilité du marché du travail américain

La flexibilité américaine est également un atout en période de crise. L’ajustement du marché du travail est brutal à la baisse et à la hausse aux États-Unis quand en Europe, les politiques de soutien des pouvoirs publics ont lissé les effets de la crise. Le taux de chômage est passé de février à mai de 3,5 à 14,7 % aux États-Unis avant de redescendre à 6,9 % en octobre. Celui de l’Europe est en hausse lente depuis la première vague de 7,2 à 8,3 de février à septembre. Les autorités américaines ont privilégié le soutien à la personne quand, en Europe, la priorité a été donnée au maintien de l’emploi avec le recours au chômage partiel,

Avantage aux États-Unis, mais le match n’est pas terminé

Sur les six premiers mois de la crise sanitaire, l’économie américaine sort relativement gagnante par rapport à l’Europe. Le match est néanmoins loin d’être terminé. Au moment où les États-Unis sont englués dans une transition politique délicate, l’Europe pourrait bénéficier de la mise en place du plan de relance décidé au cours de l’été. Pour emporter les prochaines batailles, la zone euro a tout intérêt à jouer les secteurs d’avenir en lien avec la transition énergétique et le digital.

L’obsolescence accélérée du capital déprime l’investissement

Depuis plusieurs années, les taux d’intérêt sont extraordinairement bas mais l’investissement des entreprises ne progresse guère. Depuis vingt ans, il se situe, au sein de l’OCDE, entre 10 et 13,5 % du PIB. Cette situation est évidemment pénalisante pour la croissance actuelle et celle à venir.

Plusieurs facteurs devraient jouer logiquement en faveur de l’investissement

La hausse de la profitabilité des entreprises aurait dû conduire, ces dernières années, à une augmentation de l’investissement. Au sein de l’OCDE, les profits après taxes, intérêts et dividendes sont passés de 9,5 % à plus de 12 % du PIB de 1998 à 2018. Ce meilleur rendement du capital s’est accompagné d’une augmentation de la capitalisation boursière des entreprises, ce qui amène logiquement à un accroissement des financements. La valorisation des entreprises ne résulte pas exclusivement, loin de là, d’un processus économique. Elle résulte en partie de la baisse des taux d’intérêt qui incite les investisseurs à opter pour les actions et des rachats d’actions opérés par les entreprises provoquant une augmentation de leurs cours.

La digitalisation, la robotisation et la transition énergétique devraient amener les entreprises à renouveler leurs équipements dans un contexte de concurrence internationale élevée. Par ailleurs, dans de nombreux secteurs comme dans l’aéronautique, l’automobile ou encore la pharmacie, les innovations exigent des investissements croissants.

Des investissements localisés dans les pays émergents

La stagnation de l’investissement, en occident, est liée à sa progression dans les pays émergents. Les entreprises ont continué à investir, ces dernières années, mais majoritairement au sein des pays émergents en raison des coûts salariaux plus faibles et du potentiel de croissance de leur marché intérieur. Les flux d’investissement d’origine étrangère sont ainsi passés de 40 à 140 milliards de dollars entre 2003 et 2019. La désindustrialisation dans les États membres de l’OCDE entraine automatiquement une réduction de l’investissement. Le secteur tertiaire nécessite moins de biens d’équipement que l’industrie. La faible progression des marchés des pays les plus avancés, en raison de la stagnation et du vieillissement de leur population, n’incite pas également à l’investissement.

L’investissement, victime de l’obsolescence

La baisse de l’investissement est peu cohérente sur le plan économique et financier. Certains économistes mettent en avant pour l’expliquer, l’obsolescence accélérée du capital qui en augmente le coût d’usage. La consommation de capital fixe par les entreprises est passée, au sein de l’OCDE, de 9 à 12 % du PIB de 1998 à 2019. L’évolution rapide des technologies dans les domaines de la robotisation et du digital inciterait les dirigeants d’entreprises à reporter leurs investissements. La succession de crises les conforterait à opter pour l’attentisme. Par ailleurs, les coûts d’investissement augmentant, seules les entreprises les plus rentables ou bénéficiant de position de rente peuvent renouveler leurs équipements. Cette situation conduit à une concentration accrue des entreprises. Ce phénomène est constaté au sein de nombreux secteurs d’activité : sidérurgie, automobile, électroménager, etc. Les marchés dominés par des oligopoles induisent, en règle générale, une baisse de l’investissement en raison de la moindre concurrence qui y règne.

Les taux d’intérêt n’ont pas eu, pour le moment, d’influence direct sur le taux d’investissement des entreprises qui restent conditionné par l’évolution de la demande et la profitabilité à terme. La demande finale stagne au sein des pays avancés en raison de la faible croissance de la population et de la masse salariale. Ce deuxième aspect est à relativiser car, depuis plusieurs années, par peur du risque, les ménages ont tendance à épargner une part non négligeable de leurs gains de pouvoir d’achat.