Le Coin de la Conjoncture

« Il était minuit moins une »

L’Europe aime à se faire peur. Elle a l’art des négociations conclues sur le fil du rasoir, juste avant le douzième coup de minuit. La conclusion d’un accord commercial entre le Royaume-Uni et l’Union européenne s’inscrit dans cette longue tradition. Dans ce jeu de poker menteur, chacune des parties prenantes a tenté d’arracher des concessions jusqu’au dernier moment. Nul ne sait si la communication de Boris Johnson sur la diffusion d’une nouvelle souche de coronavirus constituait ou pas un élément de négociation mais il est certain qu’elle a offert un avant-goût de la situation qui aurait pu prévaloir sans accord. Ainsi, plus de 17 000 camions en attente à Douvres et des usines fermées sur le continent, comme celle de Toyota à Valenciennes qui utilise certaines pièces produites en Grande-Bretagne.

Un « no deal » coûteux pour tous

L’Union européenne comme le Royaume-Uni avaient intérêt à trouver un accord. La France qui avait adopté une posture de fermeté était le pays au sein de l’Union qui avait le plus à perdre en cas de « no-deal ». L’Europe de 2020 n’a rien à voir avec celle de 1972, année de l’adhésion du Royaume-Uni à la CEE. A l’époque, le marché commun n’était pas encore unique. Les échanges étaient bien plus faibles qu’aujourd’hui. L’intégration du Royaume-Uni aux chaînes de valeur européennes est devenue très importante, que ce soit pour l’automobile, l’aéronautique, la pharmacie ou l’agroalimentaire. Il ne faut pas oublier que ce pays se caractérise par le déficit commerciale rapporté au PIB le plus élevé de l’OCDE.

Par sa proximité géographique, par ses liens anciens, la France est aux avant-postes pour les échanges de l’Union avec le Royaume-Uni. 80 % du trafic transmanche passe par l’Hexagone avec, à la clef, 5 millions de camions qui passent par Calais chaque année et 30 millions de passagers qui proviennent des iles britanniques. 120 000 entreprises françaises importent ou exportent des services ou des biens au Royaume-Uni. L’an dernier, la France a exporté 34 milliards d’euros de biens en Grande-Bretagne et en a importé un peu plus de 21 milliards d’euros. L’industrie française y a vendu pour plus de 4,5 milliards d’euros de marchandises. Ce pays est à l’origine d’un des rares excédent commercial (plus de 12 milliards d’euros en 2019) de la France en Europe.

Sans accord, le droit commun des échanges extérieurs tel qu’il est prévu par l’Organisation Mondiale du Commerce se serait appliqué à partir du 1er janvier 2021. Des droits de douane et, à terme, des barrières non tarifaires (normes techniques, sanitaires ou environnementales) auraient été institués. Le secteur de la pêche aurait été fortement pénalisé. Les pêcheurs français réalisent un quart de leurs prises dans les eaux britanniques qui sont les plus poisonneuses du monde. La Banque de France estimait ainsi, dans ses dernières prévisions, que l’absence d’accord pouvait amener une baisse du PIB en 2021 de 0,2 point de PIB.

Un accord pour éviter le pire

Le jeudi 24 novembre, la Commission européenne et le Royaume-Uni ont donc conclu un accord définissant le cadre commercial qui sera en vigueur entre les deux parties à partir du 1er janvier 2021. S’il offre les conditions les plus ambitieuses jamais accordées à un pays tiers par les Vingt-Sept, il impose des restrictions au commerce et ne porte que sur une partie des échanges. Il concerne les marchandises mais les services, qui représentent 80 % du PIB britannique, en sont exclus. Le Royaume-Uni fortement déficitaires sur le plan des marchandises ne soumettra pas les biens industriels ou agricoles à des droits de douane qui auraient pénalisé les consommateurs et les entreprises. Les exportations britanniques, réalisées à plus de 46 % au sein de l’Union européenne, continueront d’être réalisées sans droit de douane.

Cet accord n’empêchera pas le rétablissement des contrôles des marchandises franchissant la frontière et les échanges mais il n’y aura pas le blocage comme il a été craint. L’accord ne dispensera pas les entreprises de procédures douanières et de transit. Des contrôles aléatoires à la frontière ralentiront les flux. Ceux-ci seront systématiques sur le bétail, les produits frais ou les végétaux. Le coût pour le Royaume-Uni est évalué à 5 points de PIB sur cinq ans.

Sur le sujet sensible des normes, l’Union européenne a abandonné son idée d’imposer aux Britanniques, les normes européennes, anciennes et nouvelles. Ces derniers ont obtenu, en contrepartie, que leurs normes ne seraient pas en retrait par rapport aux standards européens en vigueur au 31 décembre 2020. Boris Johnson n’a pas reculé sur ce point, considérant qu’une des justifications du Brexit était justement la fin de l’assujettissement aux normes européennes. Concernant les subventions aux entreprises, le Royaume-Uni s’est engagé à respecter les grandes lignes des principes établis par les traités européens. En revanche, il n’obtient pas la « reconnaissance mutuelle » souhaitée sur la conformité des produits. Le Royaume-Uni a obtenu que les conflits commerciaux entre les deux zones ne relèvent pas de la Cour de Justice de l’Union Européenne mais d’un conseil spécifique, le Conseil du partenariat.

La pêche a été un des sujets les plus conflictuels lors des négociations même si ce secteur représente un poids minime au sein des PIB des parties prenantes. La restauration de la souveraineté britannique sur les zones de pêche se trouvant dans ses eaux territoriales était un des éléments mis en avant par les tenants du Brexit. Les Européens ont accepté une réduction de 25 % de la valeur pêchée dans les eaux britanniques à l’issue d’une période de transition de 5 ans et demi. Au-delà de cette période, les autorités pourront fixer des quotas de pêche pour les bateaux européens. L’accord permet aussi aux pêcheurs britanniques d’écouler les produits de la pêche sans quota ou droit de douanes dans l’Union européenne qui constitue leur premier marché d’exportation.

Les services sont exclus de l’accord commercial. À partir du 1er janvier, les Britanniques perdent l’accès à la libre prestation de service qui leur permettait de vendre des produits financiers dans l’ensemble des pays de l’Union. Ils seront soumis à un régime d’« équivalences » unilatérales accordées par l’Union au cas par cas, révocables à tout moment. Les grandes banques ont anticipé cette difficulté en délocalisant une partie de leurs salariés et de leurs avoirs dans l’Union européenne. Ce mouvement devrait se poursuivre en fonction de la facilité ou non à travailler sous le nouveau régime. Hors finance, de nombreuses professions, comme les architectes ou juristes, ne bénéficieront plus de la reconnaissance de leurs qualifications.

L’accord du 24 décembre prévoit également le maintien de la coopération entre les deux zones en matière policière et sécuritaire. Les deux parties continueront d’échanger au sein de leurs bases de données sur la délinquance et le crime, les personnes recherchées. Il n’y aura pas, en revanche, de transferts de prisonniers ni de droit d’asile commun. Le Royaume-Uni n’a pas également souhaité s’engager non plus en matière de politique étrangère ou de défense. La coopération se poursuivra enfin dans les secteurs de l’énergie, le nucléaire civil, les télécoms, les transports aériens ou terrestres, la sécurité sanitaire, la cybersécurité ainsi qu’au sein des programmes Horizon (recherche) ou Copernicus (espace). Les étudiants des 27 ne pourront, en revanche, plus poursuivre leurs études au Royaume-Uni dans le cadre d’Erasmus.

Un accord exige des concessions de part et d’autre. Il génère donc par nature des mécontents. Celui signé entre l’Union européenne et le Royaume-Uni n’échappe pas à la règle. Il aurait été en pleine crise sanitaire, dangereux de se lancer dans une guerre commerciale en Europe. Cet accord clôt une séquence de quatre ans pour l’Union européenne qui doit tourner la page et se relancer !

2021/2023 : années de tous les dangers !

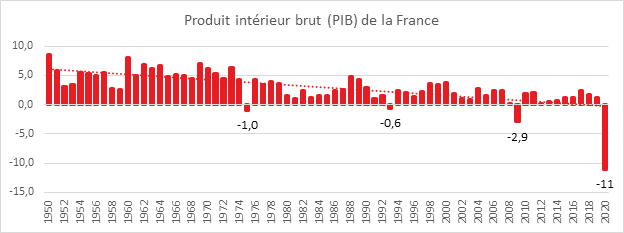

Au début de l’année 2020, l’économie française végétait du fait du ralentissement des échanges mondiaux occasionné notamment par la guerre commerciale sino-américaine et la succession de crises sociales (gilets jaunes et réforme des retraites ). Une récession de faible ampleur était attendue. Avec la crise sanitaire, celle-ci a évidemment pris une dimension sans commune mesure. Comme ses partenaires économiques, la France a connu en 2020 une diminution de son PIB sans comparaison depuis la fin de la Seconde Guerre mondiale. En base annuelle, depuis 1950 jusqu’à cette année, le PIB n’avait baissé qu’à trois reprises : -1 % en 1975, -0,6 % en 1993 et -2,9 % en 2009. En 2020, la contraction devrait atteindre 11 points. Trois années de croissance ont été ainsi effacées.

Cercle de l’Epargne – données INSEE

En 2020, comme lors des précédentes crises, mais avec des moyens démultipliés, les pouvoirs publics ont déployé des dispositifs de soutien aux personnes et aux entreprises.

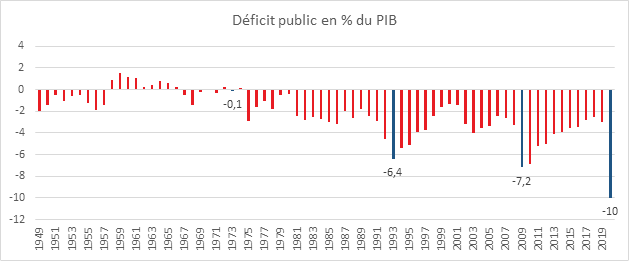

Cercle de l’Epargne – données INSEE

Pour le premier choc pétrolier, les pouvoirs publics sont intervenus à contretemps, en 1975 avec un déficit public de 2,9 % du PIB. En 1993 et 2009, les gouvernements respectifs ont réagi rapidement avec, à la clef, un déficit public qui a atteint respectivement 6,4 % et 7,2 % du PIB. Pour la crise sanitaire, dès les premiers jours du confinement du mois de mars, le gouvernement a mis en place le chômage partiel et les différents dispositifs de soutien aux entreprises. En 2021, au vu de l’évolution sanitaire de ces dernières semaines, les politiques de soutien seront certainement maintenues durant le premier trimestre, voire le deuxième. Le déficit public devrait se situer autour de 8 % du PIB. Une part non négligeable du déficit, de 33 à 50 %, est monétisé par la Banque centrale européenne (BCE), le rendant financièrement supportable d’autant plus que les taux restent négatifs. La dette publique représente désormais 120 % du PIB contre 98 % en 2019 dont 33 % sont pris en charge par la BCE.

Du fait de la forte intervention des pouvoirs publics, la baisse du PIB est jusqu’à maintenant relativement indolore tant pour les ménages que pour les entreprises. Les revenus après le premier confinement avaient baissé de 5 % par rapport à leur niveau d’avant crise. Avec les nouvelles prises à l’occasion du deuxième confinement, la contraction serait, en fin d’année, plus faible. Le taux de marge des entreprises a diminué de plusieurs points entre mars et septembre avant de rebondir au cours du troisième trimestre. Le nombre d’emplois a, au vu de la baisse du PIB, diminué assez faiblement (-4 %). Ce recul limité s’explique notamment par le recours important au chômage partiel. Le nombre de faillites est très faible, autour de 32 000 par mois, ce qui constitue le niveau le plus faible enregistré depuis 2002. Avant la crise sanitaire, il s’élevait à plus de 50 000 par mois. Les prêts garantis par l’Etat, le chômage partiel, et le fonds de solidarité ont contribué au maintien en vie de nombreuses entreprises.

Le passage d’une phase à une autre se traduira par le ralentissement de la monétisation des déficits publics même si, en la matière, la BCE a déjà indiqué que ce processus n’est pas d’actualité à court terme. Le retour de la contrainte budgétaire sera un cap difficile à franchir d’autant plus que dans certains pays dont la France et l’Allemagne des échéances électorales importantes se rapprochent.

Si les entreprises ont jusqu’à maintenant bien résisté, un certain nombre d’entre elles connaissent une forte dégradation de leurs bilans avec un recul de leurs marges, une diminution de leurs fonds propres, une baisse ou une disparition de leurs profits ainsi qu’avec une hausse de l’endettement, même si une partie des nouveaux crédits est stockée sous forme de réserves de liquidités. Les profits des entreprises devraient diminuer de deux points de PIB en 2020 quand leur endettement est passé de 1000 à 1200 milliards d’euros.

L’anesthésie économique dans laquelle évolue depuis dix mois la France devrait cesser au cours du premier semestre. Les faillites retardées artificiellement devraient alors intervenir ; à celles qui auraient dû avoir lieu avec ou sans la crise sanitaire s’ajouteront celles qui y seront directement liées. Plusieurs secteurs seront plus exposés que les autres. L’hébergement, la restauration, les transports, le commerce de détail, l’aéronautique et l’automobile seront en première ligne.

Pour conjurer le risque de faillite, Les entreprises mettront en œuvre des politiques de redressement de leurs marges bénéficiaires. Ces politiques pourraient amener à de fortes réductions d’emploi et à des délocalisations. Elles pourraient également conduire à une baisse importante de l’investissement. En 2021, celui-ci pourrait être inférieur de 10 % à son niveau d’avant crise. L’hébergement / restauration concerne en France 1,35 million d’actifs, les transports 1 million, la construction de matériels de transports, 300 000 et la distribution 3,5 millions. Ces secteurs clefs pour la France devront tout la fois faire face aux conséquences de la crise sanitaire et à la digitalisation ainsi que, pour certains d’entre eux, à la transition énergétique.

Le contexte économique peut conduire à une réelle et durable marginalisation de la France dont les points forts sont aujourd’hui fragilisés. Cette situation n’est pas sans risque sur la vie démocratique du pays. La faible croissance des revenus, le chômage élevé et l’absence de perspectives ont provoqué une contestation de plus en plus de violente d’une partie de la population et une montée des votes en faveur des partis dits non-gouvernementaux. Dans tous les pays, les périodes générant le plus d’instabilité économique et sociale sont celles qui suivent une crise. Les années 2021/2023 seront dangereux pour les Etats occidentaux qui, depuis dix ans, sont confrontés à une succession de crises.

Démocratie et économie font-elles encore bon ménage ?

Depuis une dizaine d’années, la croissance des pays de l’OCDE est relativement faible. Elle s’accompagne d’une stagnation voire du recul du niveau de vie des classes moyennes. Le ralentissement de l’ascenseur social et la crainte du déclassement ont généré un malaise social important et un désenchantement démocratique. La globalisation de l’économie et l’immigration sont jugées par un nombre non négligeable de personnes au sein des pays de l’OCDE responsable de la détérioration de la situation. Les dirigeants politiques et économiques sont de plus en plus contestés, accusés de favoriser la mondialisation et la montée des inégalités. Le développement des réseaux sociaux a entraîné la perte de contrôle par les « élites » des moyens de communication. La communication est aujourd’hui dans les mains de tous, les fausses informations côtoyant les vraies. Cette prolifération de moyens de communication a peu de précédent dans l’histoire. Elle est bien plus importante que la multiplication des journaux durant la période révolutionnaires entre 1789 et 1791.

Le ressenti négatif des populations est-il fondé ? Les responsables politiques et économiques ont-ils effectué de mauvais choix ces vingt dernières années pouvant expliquer la montée d’un sentiment de défiance généralisé et du populisme ? La stagnation du niveau de vie, la progression des inégalités, le chômage récurrent des jeunes et la faible croissance sont pointés du doigt. La crise sanitaire a donné l’impression qu’il n’y avait pas de limites au financement par l’Etat. Le « quoi qu’il en coûte » ne pourrait-il pas continuer après ? La rigueur réelle ou supposée des politiques budgétaires est rejetée. La demande de social est par nature infinie. Si l’endettement n’est plus un problème, pourquoi se restreindre ? Des voix se font entendre pour effacer une partie de l’endettement public, celle détenue en priorité par les banques centrales. Elles oublient que l’annulation de ces dettes créeraient une déflagration au sein de la sphère financière avec une brutale hausse des taux d’intérêt.

Depuis 1998, au sein des principaux pays de l’OCDE (Etats-Unis, zone euro, Royaume-Uni et Japon), le partage de la valeur ajoutée s’est effectué au détriment des salariés. En vingt ans, le salaire réel a progressé de 12 %, contre + 30 % pour la productivité par tête. Quelques pays font exception en la matière comme la France ou l’Italie qui, en contrepartie, ont, sur la période, une croissance plus faible et un taux de chômage plus élevé. Par ailleurs, dans ces deux pays, le niveau de vie a été amputé par la forte augmentation des prix de l’immobilier. Dans les pays précités de l’OCDE, le taux de pauvreté a augmenté d’un point depuis 1998 passant de 20,2 à 21,2 %. Une fois de plus, la France fait exception avec un taux de pauvreté relativement stable autour de 14 % grâce à une forte augmentation des prestations sociales. La montée des inégalités a été constatée aux Etats-Unis, au Royaume-Uni ainsi qu’en Allemagne. Le PIB par habitant augmente de moins en moins vite au sein des pays de l’OCDE. Près de dix ans ont été nécessaires à plusieurs européens pour retrouver le niveau d’avant la crise de 2009. L’Italie et la Grèce n’y étaient pas encore parvenues avant le début de l’épidémie. Les populations même en cas d’amélioration de leurs pouvoir d’achat soulignent une dégradation de leur niveau de vie. La hausse des dépenses de logement et plus globalement des dépenses pré-engagées expliquent cette perception. Le prix de l’immobilier a doublé en une génération amenant rendant l’accession à la propriété très difficile pour les primo-accédants. L’augmentation de l’immobilier est le résultat des bas taux d’intérêt qui amène les investisseurs à se reporter sur ce type d’actifs, de la raréfaction du foncier et des faibles gains de productivité. La valorisation du patrimoine s’accompagne de sa concentration croissante au profit des plus de 50 ans.

Depuis vingt ans, le taux de chômage des jeunes de moins de vingt-cinq ans au sein de l’OCDE est toujours supérieur à 10 %. Il est ainsi passé de 14 à 18 % de 1998 à 2009 avant de redescendre à 10 % en 2019. Avec la crise sanitaire, ce taux s’est élevé à 20 %. Plus de 12 % des personnes de 15 à 29 ans sont déscolarisées et sans emploi. Les emplois à forte qualification et bien payés ont tendance à diminuer au profit d’emplois domestiques à faible rémunération. Les emplois dans l’industrie ont baissé de 22 % depuis 1998 quand ceux dans le secteur des services domestiques ont progressé de 20 %. Le salaire moyen est de 47 000 dollars par an dans l’industrie, contre 27 000 dollars pour le services domestiques.

La croissance potentielle, atteignable en cas d’utilisation optimale des facteurs de production disponibles, baisse progressivement dans tous les pays. Pour l’OCDE, elle ne dépassait pas 1,5 % avant la crise. Pour certains pays comme la France ou l’Italie, elle était proche de 1 %. La diminution des gains de productivité depuis vingt ans pèse sur le taux de croissance diminuant d’autant les marges de manœuvre des pouvoirs publics.

Depuis une dizaine d’années, la problématique environnementale occupe une part croissante du débat. Les dirigeants politiques sont confrontés à une forte contestation de leurs choix concernant la transition énergétique ; une partie de la population estime qu’elles ne permettront pas de respecter les Accords de Paris quand, pour une autre, elles aboutissent à renchérir le coût de la vie et à restreindre le champ des libertés. La transition énergétique génère des surcoûts se chiffrant, au niveau de l’OCDE, en milliers de milliards de dollars. Elle provoque l’obsolescence accélérée de certains équipements et de profonds changements dans les chaines de valeurs, en particulier pour le secteur de l’automobile.

Les dérives de l’économie sont connues et ne sont pas la conséquence d’un large complot comme certains l’imaginent. Elles sont plutôt le résultat d’une absence de consensus au sein des opinions publiques. La société de l’ultra-communication aboutit à une psychanalyse en direct des actes des dirigeants obligés de se justifier en permanence. Cette dictature de la transparence absolue est contreproductive car l’idée que les politiques leur cachent la vérité n’a jamais été autant partagée. Les nouveaux vecteurs d’informations participent à la segmentation des sociétés ; la nation est de moins en moins une communauté de destin et de plus en plus un ensemble de groupes indépendants sinon d’individualités. Dans ce contexte, la capacité des gouvernements à faire adopter des réformes est complexe comme l’a prouvé le projet de loi visant à instituer le système universel de retraite. Depuis vingt ans, pour éviter une cristallisation des oppositions, les pouvoirs publics ont eu recours avant tout aux prestations sociales. Les administrations publiques se sont endettées et ont ainsi hypothéqué une partie des recettes futures.

Avant la crise sanitaire, les facteurs de blocages économiques étaient nombreux. Les banques centrales n’avaient pas d’autres solutions que de maintenir des taux d’intérêt artificiellement bas, entraînant la constitution de bulles au niveau des actions et de l’immobilier. Malgré les taux bas et le retour du plein emploi, l’inflation restait invisible, traduisant une altération des anciennes lois économiques.

Les Etats occidentaux doivent adapter les sociétés et l’économie à de nouvelles donnes. L’allongement de l’espérance de la vie induit des transferts importants au sein des populations. Les actifs doivent financer une part croissante d’inactifs (enfants et retraités) tout en bénéficiant d’une part plus réduite du capital disponible. La mutation technologique risque de rendre inemployable un nombre important d’actifs. Pour résoudre ce problème, l’instauration d’un revenu universel est prônée par certains experts. Elle permettrait d’assurer à tous un revenu minimum et aurait vocation à remplacer des prestations sociales actuellement versées (APL, RSA, etc.). Ce revenu universel parachèverait la déconnexion entre la protection sociale et le monde du travail. En 1945, le bénéfice de la Sécurité sociale était réservé au travailleur ou à l’ancien travailleur. Depuis une vingtaine d’année, ce lien s’est fortement affaibli voire a disparu, en particulier en ce qui concerne l’assurance maladie. La mise en place d’un revenu universel concrétiserait l’idée que le travail n’est pas le déterminant numéro 1 de l’homme ou de la femme. Assez étrangement, ses partisans se retrouvent parmi ceux qui contestent la société de la consommation. Or, le revenu universel aboutit à considérer que le droit de consommer doit être sacralisé. Il considère qu’il n’y a plus de travail en quantité suffisante contredisant ainsi la loi de l’offre de Jean-Baptiste Say qui permet de créer la demande. A moyen terme, les pays occidentaux souffriront non pas de sureffectifs mais de sous-effectifs en raison du vieillissement de la population. La question est avant tout une adéquation entre offre et demande de travail. Plusieurs secteurs manquent structurellement de main d’œuvre en raison des conditions de travail ou de rémunération. Les secteurs de l’agriculture, de l’hôtellerie, de la restauration (avant la crise sanitaire) et du bâtiment devaient ou doivent gérer des problèmes de pénurie de main d’œuvre. Ils sont fréquemment contraints de recourir à des travailleurs étrangers.

Les pistes de déblocage sont connues mais ont l’inconvénient de ne donner des résultats qu’à long terme. Le renforcement de la formation initiale comme continue, la relance de la construction, l’innovation et la réalisation d’infrastructures sont autant d’éléments permettant un accroissement à terme de la croissance potentielle. Une meilleure répartition du capital serait également souhaitable. Certains souhaitent doter d’un capital minimum les jeunes actifs afin de rétablir un minimum d’égalité. D’autres préconisent une augmentation des droits de mutation à titre gratuit et un accroissement des incitations en faveur des donations. Une plus grande mobilité du capital pourrait être obtenue en changeant les règles en vigueur sur les plus-values immobilières. En matière d’épargne, la fiscalité devrait être plus incitative pour les placements à long terme que ceux à court terme, ce qui signifierait une réduction des plafonds de l’épargne réglementée. En ce qui concerne l’environnement, le recours à une taxation uniforme et assez élevée du carbone pourrait utilement remplacer les multiples mécanismes de bonus/malus qui changent en permanence.