Le Coin de la Conjoncture – budget – conjoncture – taux – monnaie

Économie mondiale, du mieux sur fond de prudence

Selon la dernière enquête de conjoncture de l’OCDE publiée le 21 septembre dernier, le PIB mondial est désormais supérieur à ce qu’il était avant la pandémie, mais à la mi-2021, la production était encore inférieure de 3,5 % au niveau attendu avant l’arrivée du Covid 19. La perte de revenu réel est évaluée à de plus de 4 500 milliards de dollars, soit à peu près l’équivalent d’un an de croissance de la production mondiale en temps normal ou deux fois le PIB français. En 2021, L’OCDE prévoit une croissance de l’économie mondiale de 5,75 % et de 4,5 % en 2022. Elle a légèrement révisé à la hausse ses prévisions tout en restant très prudente pour l’avenir.

| Croissance PIB en % | |||

| 2020 | 2021 | 2022 | |

| Monde | -3,4 | 5,7 | 4,5 |

| Zone euro | -6,5 | 5,3 | 4,6 |

| France | -8 | 6,3 | 4 |

| Allemagne | -4,9 | 2,9 | 4,6 |

| Italie | -8,8 | 5,9 | 4,1 |

| Espagne | -10,8 | 6,8 | 6,6 |

| États-Unis | -3,4 | 6 | 3,9 |

| Japon | -4,6 | 2,5 | 2,1 |

| Royaume-Uni | -9,8 | 6,7 | 5,2 |

| Chine | 2,3 | 8,5 | 5,8 |

| Corée du Sud | -0,9 | 4 | 2,9 |

| Russie | -2,5 | 2,7 | 3,4 |

| Brésil | -4,4 | 5,2 | 2,3 |

| Inde | -7,3 | 9,7 | 7,9 |

| G20 | -3,1 | 6,1 | 4,8 |

Source : OCDE

Une reprise inégale

Selon l’OCDE, la reprise demeure inégale selon les continents, les pays et les secteurs d’activité. Aux États-Unis, la production a retrouvé son niveau d’avant-crise à la différence de l’emploi quand la situation en Europe est inverse. L’activité a rebondi rapidement dans quelques économies de marché émergentes, mais dans certains cas, ce redressement s’est accompagné de fortes tensions inflationnistes. Le rebond de la croissance constaté depuis le deuxième trimestre 2021 dépend tout à la fois de l’ampleur des aides accordées par les pouvoirs publics et de la diffusion du vaccin. L’OCDE s’inquiète de la persistance d’importants foyers d’infection avec des variants plus contagieux. L’organisation internationale constate un fléchissement de la croissance ces derniers mois, lié aux obstacles à la mobilité et aux goulets d’étranglement qui se multiplient pour les matières premières, les biens intermédiaires (microprocesseurs), les transports et la main d’œuvre disponible. Le ralentissement est assez marqué en Chine. Au niveau mondial, les ventes au détail ont légèrement fléchi en juillet, et celles de véhicules automobiles sont toujours mal orientées. La croissance de la production industrielle ainsi que celle des échanges mondiaux de marchandises ralentissent. L’écart grandissant entre le niveau des nouvelles commandes et celui des stocks est favorable à l’activité mais, en raison de la faiblesse de ces derniers, des tensions sur les prix devraient perdurer jusqu’au début de l’année prochaine.

La menace de l’inflation est-elle surestimée ?

L’inflation annuelle a dépassé 5 % aux États-Unis. Pour certains, elle devrait connaître une légère décrue dans les prochaines semaines. L’inflation reste à des niveaux relativement bas dans bon nombre d’autres économies avancées, notamment en Europe et en Asie. Cette remontée des prix est le fruit des goulets d’étranglement et d’un effet de base, après les baisses de prix observées au début de la pandémie. L’inflation sous-jacente (mesurée par la hausse des prix à la consommation hors alimentation et énergie) augmente légèrement tout en restant à un niveau comparable à celui observé avant la pandémie. Pour l’OCDE, l’inflation ne s’installerait réellement que si la croissance des salaires s’intensifiait ou si les anticipations d’inflation dérivaient à la hausse. La persistance de pénuries au-delà de 2023 et l’incapacité durable à faire remonter le taux d’emploi notamment aux États-Unis pourraient certes générer un cycle inflationniste, surtout aux Etats-Unis.

Dans les économies du G20, le taux annuel d’inflation mesuré par les prix à la consommation devrait culminer à quelque 4,5 % au quatrième trimestre de 2021, avant de reculer lentement l’année prochaine. Aux États-Unis, au Canada et au Royaume-Uni, il devrait revenir entre 2 et 3 % dès l’année prochaine. Dans la zone euro et au Japon, l’inflation sous-jacente devrait se maintenir sous les 2 % puis s’orienter à la hausse à mesure que la reprise s’affermira. Les économistes de Barclays prévoient un pic d’inflation à 4,3 % dans la zone euro en novembre prochain en raison de la hausse des prix de l’énergie. Concernant les principales économies de marché émergentes, les augmentations surprises de l’inflation ont été importantes en Argentine, au Brésil, au Mexique, en Russie et en Turquie et devraient perdurer encore quelque temps. Le durcissement des conditions monétaires dans bon nombre de ces économies devrait néanmoins contribuer à limiter les tensions intérieures sur les prix, en particulier d’ici le second semestre de 2022. L’inflation mesurée par l’indice des prix à la consommation en Chine demeure modeste malgré l’augmentation rapide des prix à la production, en raison du déclin marqué des prix intérieurs des produits alimentaires.

Les scénarii alternatifs de l’OCDE

L’OCDE a établi un scénario positif qui se caractérise par une large diffusion du vaccin et une baisse de deux points du taux d’épargne des ménages par rapport au scénario de référence. Les pays dits avancés pourraient se réaligner strictement sur la trajectoire qui était attendue avant la pandémie en 2022. Dans ce contexte, la croissance du PIB mondial augmenterait de façon substantielle pour dépasser 6 % avec un taux de chômage revenant à son niveau d’avant-crise. Toujours selon ce scénario, des tensions inflationnistes se maintiendraient. Afin d’éviter un blocage, les autorités monétaires seraient appelées à signaler que la montée de l’inflation ne serait que temporaire pour éviter tout durcissement de la politique monétaire. A contrario, l’organisation internationale a bâti un scénario négatif reposant sur une faible diffusion des vaccins et une baisse de leur efficacité de telle façon que l’épidémie ne soit plus enrayée. Dans un tel contexte, le rétablissement de mesures de confinement plus strictes pourrait se révéler nécessaire, la confiance et les dépenses du secteur privé seraient plus faibles que dans les projections de référence, entrainant des pertes en capital. Dans ce scénario, le niveau de production resterait en deçà de la trajectoire d’avant-crise pendant une période prolongée. La croissance du PIB mondial pourrait tomber à moins de 3 % en 2022, l’inflation dans les pays membres du G20 rester sous les 3 %, et le chômage poursuivre sa progression. Pour éviter la réalisation du scénario pessimiste, l’OCDE demande aux autorités un déploiement rapide de la vaccination dans les pays occidentaux d’ici l’hiver avec, le cas échéant, la nécessité de prévoir des rappels. La diffusion du vaccin dans les pays de l’hémisphère sud doit être également accélérée.

Les économistes de l’OCDE estiment nécessaire le maintien de politiques économiques accommodantes compte tenu du haut niveau des incertitudes et de la faiblesse du taux d’emploi. Pour éviter des anticipations négatives, les autorités, notamment monétaires, devront donner des indications claires aux trajectoire suivies. Ils se prononcent en faveur d’un dépassement temporaire des objectifs d’inflation sous réserve que les évolutions sous-jacentes des prix soient contenues et que les anticipations d’inflation demeurent bien ancrées. La normalisation des politiques monétaires devra être réalisée par étapes avec, dans un premier temps, la suppression progressive des rachats d’obligations suivie d’une hausse des taux directeurs. En l’absence d’indications claires, il existe un risque manifeste que la mise en route d’un processus de ralentissement des achats d’actifs et les relèvements initiaux des taux directeurs entraînent de fortes corrections sur les marchés financiers, en modifiant les anticipations quant à l’évolution temporelle des changements des taux directeurs. L’OCDE souligne qu’une hausse des taux d’intérêt au sein des pays avancés pourrait placer les pays émergents et les pays en développement en situation critique. En ce qui concerne les politiques budgétaires, l’OCDE considère qu’elles devraient rester flexibles et être contingentes à l’évolution de la situation économique. Elle demande leur maintien tant que les perspectives à moyen terme demeureront incertaines. La réduction des déficits devra s’effectuer progressivement. La hausse de l’endettement est pour le moment supportable en raison des faibles taux d’intérêt. L’organisation internationale insiste afin que les aides publiques soient concentrées sur les investissements publics dans la santé, les infrastructures numériques et bas carbone ou dans la formation. Elle réclame des changements dans la composition de la fiscalité afin de mieux accompagner la transition énergétique.

France, un dernier budget en rondeurs

Le dernier projet de loi de finances d’un mandat présidentiel n’a pas vocation à être appliqué en raison de l’élection présidentielle et des élections législatives qui auront lieu aux mois d’avril et de juin. Il est tout autant un document bilan de l’action menée qu’un document de campagne. Le projet de loi de budget pour 2022 intervient, en outre, après dix-huit mois de crise sanitaire, crise qui a mis sens dessus-dessous les finances de l’État. La France a battu son niveau record de déficit public en 2020 avec -9,1 % du PIB dans un contexte de contraction du PIB de 8 %. L’État a dû faire face à une augmentation de dépenses sans précédent pour financer le chômage partiel, les entreprises, le secteur de la santé, etc. Le retour de la croissance depuis le milieu de l’année 2021 facilitera, de manière relative, l’exécution de la prochaine loi de finances mais même si elle reflue, l’épidémie laissera des traces sur les comptes publics durant plusieurs années. Enfin, ce projet de loi s’inscrit dans le cadre de la future présidence de l’Union européenne qui courra du 1er janvier au 30 juin 2022. La France entend tout à la fois faire preuve de volontarisme économique tout en ne s’éloignant pas trop de l’orthodoxie chère aux pays d’Europe du Nord. Ce triple contexte électoral, sanitaire et européen influe sur la teneur du projet de loi du gouvernement.

Un lent retour à la normale pour les grands équilibres publics

Les dépenses publiques qui ont représenté 60,8 % du PIB l’année dernière repasseraient, cette année, sous la barre des 60 % en 2021 (59,9 %) avant de revenir à 55,6 % du PIB en 2022. En 2019, elles représentaient 53,8 % du PIB. Le taux de prélèvements obligatoires qui était de 44,5 % du PIB en 2020 passerait à 43,7 % en 2021 et à 43,5 % du PIB en 2022.

Des prévisions réalistes mais incertaines

Le Gouvernement a retenu des prévisions de croissance qui se situent dans la moyenne des grands instituts de conjoncture (4 % pour 2022) tout en reconnaissant que de nombreux aléas pourraient les contredire. Pour l’inflation, il table sur un taux de 1,4 % qui peut apparaître légèrement minoré.

Le temps est à la dépense

Le dernier budget donne rarement lieu à des plans d’économie. Celui de 2022 respecte la règle avec un accroissement sensible des dépenses qui fait suite à la présentation de plusieurs plans (Marseille, Beauvau de la Sécurité, Ségur de la Santé, justice, transition énergétique, etc.). De plus, les près de 12 milliards d’euros d’augmentation affichés dans le projet de loi ne comprennent ni le revenu d’engagement en faveur des jeunes, ni la première tranche du plan d’investissements destiné à préparer la France de 2030. Ces mesures ne seront annoncées que dans quelques semaines. Elles devraient alourdir un peu plus le montant du budget.

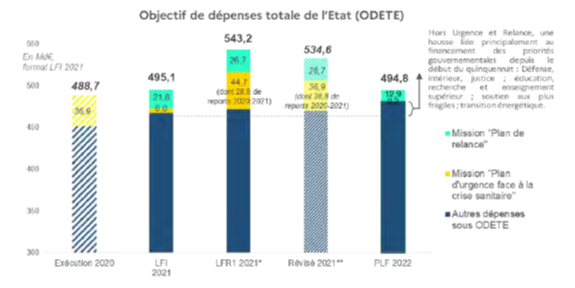

Le Gouvernement a retenu comme objectif de dépenses pour l’État (ODETE) un montant de 494,8 milliards d’euros, en baisse de 300 millions par rapport à la loi de finance initiale de 2021 et de 19,6 milliards d’euros par rapport à la première loi de finances rectificative pour 2021 qui intègre les mesures liées au troisième confinement. En 2022, le gouvernement n’a prévu qu’une ouverture de 200 millions d’euros au titre du plan d’urgence pour l’achat de matériel sanitaire. En 2020/2021, 80 milliards d’euros ont été affectés à ce plan.

Dans le projet de loi de finances pour 2022, le gouvernement intègre les mesures financées en partie par les fonds européens. Le plan France Relance est doté d’une enveloppe de 100 milliards d’euros. Il est mis en œuvre depuis l’été 2020. Il permet la prise en charge de dépenses permettant l’accélération de la transition écologique, l’amélioration de la compétitivité des entreprises et le renforcement des compétences ainsi que le développement de tous les territoires. Près de la moitié du plan France Relance a déjà été engagée à fin aout 2021 (47 milliards d’euros). À la fin de l’année, 70 milliards d’euros devraient l’être.

Au niveau des ministères, à la différence des années d’avant-crise, il semble y avoir peu de perdants. La tendance est à l’augmentation même si le gouvernement a voulu donner la priorité à l’éducation, la transition écologique, la justice et à l’intérieur.

Le budget du ministère de la transition écologique s’élèvera à 49,9 milliards d’euros, contre 48,5 milliards d’euros lors de l’exercice 2021, soit une augmentation de 3 %. Depuis le début du quinquennat, il aura progressé de 20 %. 15,9 milliards sont affectés à la transition écologique (énergie, biodiversité, prévention des risques, etc.), 17,1 milliards au logement et 8 milliards aux mobilités, dont les infrastructures ferroviaires. Le budget 2022 devrait surtout permettre de relancer le dispositif d’aide à la rénovation énergétique (MaPrimeRénov’) qui bénéficie de deux milliards d’euros de crédits. L’objectif du ministère est d’améliorer l’isolation de 4,8 millions de logements. 6,1 milliards d’euros sont affectés au soutien des énergies renouvelables, contre 6,9 milliards en 2021.

Le budget du ministère de la justice devrait augmenter en 2022 de 8 %, pour la seconde année consécutive et bénéficier de 8,9 milliards d’euros de crédits. L’augmentation des effectifs est poursuivie mais les créations de postes se feront hors statut de la fonction publique. Sur l’ensemble du quinquennat, 7 360 emplois publics nets auront été créés au ministère de la justice. Les moyens consacrés à l’accès à la justice augmenteront de 16 %. Le programme de construction de 15 000 places en prison (dont le second volet de 8 000 places à livrer d’ici à 2027) est désormais lancé et budgété.

Le ministère de l’Intérieur sera doté de14,74 milliards d’euros des crédits (+6,04 %), dont 500 millions au titre du processus de modernisation issu du Beauvau de la sécurité Le ministère devrait également bénéficier d’un apport de 1,5 milliard d’euros issus du plan de relance. 2 176 créations d’emplois sont prévues en 2022 dans le cadre du plan de recrutement de 10 000 policiers et gendarmes. Le projet de loi de finances comporte également un volet important en faveur de la modernisation des équipements des forces de l’ordre et des commissariats.

En 2022, pour la première fois, le budget du ministère de la Culture passera le cap des 4 milliards d’euros, avec 273 millions d’euros de mesures nouvelles, soit un accroissement de 7,5 % par rapport à 2021. Par ailleurs, 3,7 milliards d’euros sont alloués à l’audiovisuel public. La Culture bénéficiera aussi de 463 millions dans le cadre de France Relance, des taxes affectées au Centre national du cinéma, au Centre national de la Musique et à l’ASTP (théâtres), et d’un plan de soutien exceptionnel aux grands opérateurs publics de 234 millions d’euros. Au total, en 2022, les missions « culture », au sens large, absorbera 11,24 milliards d’euros.

Les crédits en faveur de l’Éducation nationale seront également en nette hausse, +1,7 milliard d’euros par rapport à la loi de finances de 2021. Pour le budget 2022, la mission interministérielle « Enseignement scolaire » est créditée de 56,5 milliards d’euros.

Emploi public, statu quo relatif

Pour 2022, le solde global des créations et des suppressions d’emplois s’élève en effet à -509 équivalent temps plein. Ce solde se décompose en +767 créations pour l’État et 1 276 suppressions chez les opérateurs. Sur le quinquennat, le nombre d’emplois de l’État et des opérateurs sera maintenu à un niveau quasi-stable (-1 249 ETP, soit -0,05 % des effectifs présents en 2017). Initialement, Emmanuel Macron entendait supprimer 120 000 emplois publics. Cet objectif avait été abandonné en 2018 avec la crise des Gilets Jaunes. L’État recourt de plus en plus aux contractuels pour faire face à ses missions et fait également appel aux opérateurs publics ainsi qu’aux collectivités territoriales.

Des collectivités territoriales relativement préservées

Les élus locaux craignaient la mise en place d’une contractualisation rigide de leurs dépenses pour les prochaines années. Ce débat est sans nul doute renvoyé à l’après-présidentielle. En 2022, les concours (crédits et prélèvements sur recettes) aux collectivités territoriales s’élèveront à 52,39 milliards d’euros comme en 2021, ce qui correspond à une baisse en euros constants. Le montant de la dotation globale de fonctionnement (DGF) du bloc communal et des départements demeure stable (26,8 milliard d’euros) pour la cinquième année consécutive, comme s’y était engagé le Président de la République. Le PLF prévoit l’expérimentation de la recentralisation du RSA à partir de 2022 pour les départements volontaires.

Des recettes dopées par la reprise

Grâce à la reprise, les recettes fiscales nettes devraient s’établir à 278,6 milliards d’euros en 2021, en hausse de 20,7 milliards d’euros par rapport à la prévision de la loi de finances initiale. Avec la normalisation de la situation économique, le Gouvernement compte sur 292,0 milliards d’euros de recettes en 2022. Le budget 2022 ne comporte pas de mesures fiscales d’importance. Il acte la fin de la trajectoire de baisse de l’impôt sur les sociétés, ramené à 25 % l’an prochain (coût 2,9 milliards d’euros en 2022), et la poursuite de celle de la taxe d’habitation (également 2,9 milliards d’euros). Au total, le gouvernement aura réduit de 50 milliards d’euros les impôts depuis 2017, dont la moitié pour les ménages et l’autre pour les entreprises.

Des baisses d’impôt non remises en cause

Le Gouvernement a confirmé la baisse du taux normal de l’impôt sur les sociétés à 25 % pour toutes les entreprises pour les exercices ouverts à compter du 1er janvier 2022. Il a également intégré dans le projet de loi de finances la diminution des impôts de production qui a été décidée dans le cadre du plan de relance. Il est ainsi prévu la diminution de moitié de la cotisation sur la valeur ajoutée des entreprises (CVAE) et des bases d’imposition des établissements industriels à la cotisation foncière des entreprises (CFE) et à la taxe foncière sur les propriétés bâties (TFPB). Cette baisse devait réduire le poids de ces impôts de dix milliards d’euros par an pour près de 600 000 entreprises. Conformément aux engagements pris le 16 septembre dernier lors de la présentation du plan en faveur des travailleurs indépendants, les délais d’option et de renonciation pour le régime réel d’imposition des entreprises individuelles seront harmonisés et allongés, pour mieux accompagner l’évolution de leur activité. La transmission d’entreprises sera facilitée grâce à l’aménagement de diverses mesures d’exonération des plus-values de cession d’entreprises ou de titres de sociétés détenus par les chefs d’entreprise.

Une réduction logique du solde budgétaire

Le solde budgétaire devrait être en 2021 de -197,4 milliards d’euros, en dégradation de 24,1 milliards d’euros par rapport aux prévisions de la loi de finance initiale en raison de la progression des dépenses du Plan d’urgence face à la crise sanitaire. Pour 2022, le déficit serait réduit à -143,4 milliards d’euros. Le déficit public serait ramené de 8,4 % à 4,8 % de 2021 à 2022 La dette publique devrait atteindre 115,6 % du PIB cette année avant de très légèrement refluer à 114 % du PIB en 2022 grâce au retour de la croissance.

Un cantonnement de la dette covid

Le Gouvernement a annoncé son intention de cantonner comptablement la dette covid. Une structure dédiée accueillera les 165 milliards de dette émise durant la crise du Covid-19, vers laquelle sera fléchée, chaque année, une fraction des recettes fiscales, d’un montant de 1,9 milliard en 2022. Ce cantonnement concerne la dette supportée par l’État, celle des régimes sociaux ayant été transférée à la CADES (137 milliards d’euros).

Le budget 2022 est, par nature, un budget de transition, transition entre deux mandats présidentiels, entre deux majorités parlementaires. Il est aussi un budget de transition, du moins il faut l’espérer, entre la période d’épidémie que nous connaissons depuis dix-neuf mois et celle à venir de la normalisation. Le budget 2023 sera sans nul doute bien plus difficile à bâtir avec la fin du tout est possible monétairement parlant et la réduction de la croissance.

L’impossible remontée des taux ?

Les taux d’intérêt à long terme dépendent logiquement du niveau de l’épargne. Plus celui-ci est élevé, moins ils le sont. À l’échelle mondiale, sur ces vingt dernières années, le taux d’épargne a tendance à augmenter. Il est passé, sur l’intervalle, de 23 à 27 % du PIB. Pour la seule zone euro, il s’élève, en 2021, à plus de 21 %, contre 19 % en 2002. Les taux d’intérêt évoluent également en fonction des déficits publics et des besoins de financement. Lors des deux dernières décennies, le solde des administrations publiques a été constamment négatif, que ce soit aux États-Unis ou au sein de la zone euro. Avec la crise sanitaire, les déficits ont atteint des niveaux records en période de paix, -15 % du PIB aux États-Unis et -6 % pour la zone euro. Les taux d’intérêt sont également fonction de l’inflation. Celle-ci est orientée à la baisse depuis le début du siècle nonobstant le sursaut constaté en sortie de crise sanitaire. Les taux d’intérêt à long terme dépendent, enfin, des taux à court terme anticipés. Depuis 2008, ces derniers sont à des niveaux historiquement bas. Si la Réserve Fédérale américaine a procédé à quelques relèvements de ses taux directeurs entre 2017 et 2019, elle avait mis un terme à son processus de hausse avant même la survenue de la crise de covid-19 du fait du ralentissement de l’économie. La Banque Centrale Européenne n’a procédé à aucune augmentation de taux depuis 2015. Le contexte de ces dernières années était donc très favorable au taux bas. Avec l’épidémie, avec l’augmentation des déficits et la multiplication des besoins en capitaux à travers la transition énergétique, les taux longs peuvent-ils remonter durablement ? Depuis la mise en œuvre des politiques monétaires expansionnistes avec la crise financière de 2008, l’offre de monnaie est en forte hausse qu’elle soit détenue par les banques (les réserves des banques à la Banque Centrale) ou par les agents économiques non bancaires. Les réserves des banques commerciales auprès des banques centrales sont passées de 500 à 4 500 milliards d’euros pour la zone euro et de 500 à 4 200 milliards de dollars pour les États-Unis de 2008 à 2021. La masse monétaire de la zone euro (M2) atteint près de 15 000 milliards d’euros en 2021, contre 7 500 milliards en 2008. Les chiffres respectifs pour les États-Unis sont 21 000 et 10 000. Les banques centrales absorbent une part croissante des dettes publiques avec les rachats d’obligations d’État. La BCE possède ainsi 25 % de la dette française. Une augmentation des taux renchérirait le coût du service de la dette des États. Une remontée des taux provoquée par un durcissement de la politique monétaire pourrait conduire les investisseurs et les épargnants à acquérir des obligations en plus grand nombre en y affectant une partie des liquidités qu’ils détiennent ou en réduisant leur poche « actions ». De tels transferts diminueraient les capacités de financement des entreprises et pourraient peser sur la demande finale. De la nécessité d’éviter un surcoût budgétaire à la pérennisation de la croissance, tout concourt au maintien des taux bas. Compte tenu du rôle joué par les banques centrales pour la fixation des taux longs à travers leurs rachats d’obligations, la décrue de ces derniers apparaît, toute chose étant égale par ailleurs, comme un exercice extrêmement difficile à réaliser.

Les États-Unis, l’emploi est-il le problème ?

Le taux de chômage aux États-Unis qui avait atteint plus de 14 % au cœur de la crise sanitaire est revenu à 5,2 % au mois d’août dernier. Ce bon résultat masque une autre réalité. Par rapport à la situation d’avant-crise, des millions d’emplois manquent à l’appel. Les Américains ne se précipitent pas pour retrouver un emploi. Il en résulte d’inquiétants goulots d’étranglement.

Depuis une vingtaine d’années, le taux d’emploi et de participation du marché du travail tend à se dégrader aux États-Unis. Le taux de participation au marché du travail est passé de 83 à 80 % de 2000 à 2021 et celui des emplois de 79 à 76 %. Cette baisse s’accompagne d’une montée régulière des difficultés de recrutement. La proportion des entreprises rencontrant des problèmes dans ce domaine était, au mois de juillet dernier, de 50 %, contre 20 % en 2002. Le recul du taux d’emploi ne vient pas d’un recul de la demande de travail des entreprises, celle-ci ayant été au contraire stimulée par la déformation du partage des revenus au détriment des salariés. Aux États-Unis, le salaire réel progresse nettement moins rapidement que la productivité par tête (+30 % de 1990 à 2021, contre +80 %). Le marché du travail américain est confronté à un problème de compétences faibles de la population active et d’un renoncement d’une partie des personnes d’âge actif à chercher un emploi. Le niveau des actifs, mesuré dans le cadre de l’enquête PIAAC de l’OCDE, classe les États-Unis loin derrière le Japon, la Suède, la Corée du Sud, le Royaume-Uni ou encore l’Allemagne. Au milieu de classement, les États-Unis sont à jeu égal avec la France en la matière. Le niveau scolaire hors enseignement supérieur est également en baisse régulière. De plus en plus d’Américains refusent d’occuper des emplois pénibles et peu rémunérés. Cette situation incite au recours aux travailleurs immigrés mais cet afflux est de plus en plus rejeté par une partie de l’opinion. L’absence de main d’œuvre employable freine les éventuelles relocalisations et rend difficile le rééquilibrage de la balance des paiements courants qui accuse un déficit de 4 % du PIB.

Cette incapacité à relever le taux d’emploi pèse, par voie de conséquence, sur la croissance potentielle des États-Unis qui est passée de 4 % au début du siècle à 2 % avant la crise sanitaire. Ce sous-emploi contribue à la montée des inégalités, une part croissante de la population dépendant des revenus issus de l’assistance. L’indice de Gini qui mesure les inégalités est en hausse constante, qu’il soit calculé avant ou après redistribution. La marginalisation de cette catégorie de population est génératrice de troubles sociaux importants. Les États-Unis ont un impératif d’investissement dans la formation pour améliorer l’employabilité de leur population.

La menace, la fuite devant la monnaie

Depuis le début de la crise sanitaire, voire depuis celle des subprimes, les politiques économiques mises en place dans les pays de l’OCDE n’ont été réalisables que parce que les agents économiques ont accepté de détenir davantage de monnaie. Le système institué depuis une dizaine d’années est assez simple : les gouvernements recourent au déficit que les banques centrales monétisent dans un contexte de taux d’intérêt historiquement bas. La détention de la monnaie augmente chez tous les agents économiques.

Le choix du déficit monétisé

Face au choc économique provoqué par l’épidémie, tous les pays de l’OCDE ont opté pour un large soutien budgétaire rendu possible par un accompagnement monétaire. Le déficit public est ainsi passé de 2,6 à 12 % du PIB de 2019 à 2021 en moyenne au sein de l’OCDE. En contrepartie, l’encours de dette publique détenu par les banques centrales a atteint plus de 15 000 milliards de dollars en juin 2021, contre moins de 10 000 milliards de dollars en 2019. Ces rachats ont contribué à maintenir depuis le début de la crise sanitaire le taux d’intérêt moyen des obligations à dix ans au sein de l’OCDE en-dessous de 0,5 %. Les déficits publics ont été financés par la création monétaire. Cette hausse de l’offre de monnaie a dû trouver sa demande. Les banques ont ainsi accru la quantité de monnaie qu’elles détiennent. Une part non négligeable de celle-ci est placée sous forme de réserves auprès des banques centrales. Ces réserves ne rapportent pas, voire coûtent, de l’argent aux établissements financiers. Les agents économiques non bancaires ont également conservé des liquidités plus importantes que dans le passé. Les réserves des banques commerciales auprès des banques centrales sont passées de 7 000 à 15 000 milliards de dollars, au sein de l’OCDE, de 2019 à 2021. Elles s’élevaient à 1 000 milliards de dollars en 2010.

Les trois facteurs de la préférence pour la monnaie

Trois facteurs expliquent la préférence des agents économiques pour la monnaie :

- Des possibilités réduites d’arbitrage. Le transfert des encaisses monétaires d’un pays vers un autre avait peu d’intérêt compte tenu de la convergence des politiques monétaires. Les bases monétaires des États-Unis, du Royaume-Uni, du Japon et de la zone euro ont évolué en parallèle depuis le début de l’année 2020. En dix-huit mois, elles ont, au sein de ces pays, doublé ou presque ;

- La possession de la monnaie est plus enrichissante que la détention d’obligation. Avec la baisse des taux qui sont même devenus négatifs, il est devenu intéressant de conserver de la monnaie. Avec des taux négatifs sur les titres monétaires, les agents économiques ont tendance à laisser leur argent sur leur compte courant. En Allemagne, des banques répercutent aux détenteurs de compte courant les taux du marché. En France, ce n’est pas le cas, sauf pour des grandes entités ;

- Les faibles taux d’intérêt conduisent à une augmentation de la valeur de certains actifs comme les actions et l’immobilier, ce qui favorise la demande de monnaie. Au sein de l’OCDE, en vingt ans, le prix de l’immobilier a augmenté de plus de 50 % quand la valeur des indices boursiers l’a été de 250 %. L’immobilier qui est sous-tendu par une logique d’emprunt alimente la création monétaire.

L’impossible remontée des taux

Dans un contexte de forte hausse de l’offre de monnaie, tout

changement de politique par une banque centrale crée une série de réactions en

chaîne qui peuvent mettre en difficulté certains pays. Une hausse des taux

mettrait sous pression certains États à la solvabilité fragile. Elle pourrait

aussi mettre sous tension les systèmes financiers si elle était brutale. Les

taux d’intérêt à long terme sont contraints de rester faibles sinon les agents

économiques pourraient préférer les obligations à la monnaie, et l’offre de

monnaie ne serait plus détenue. Si le prix des actifs (actions, immobilier)

reculait fortement, le poids de la monnaie dans la richesse deviendrait

anormalement élevé pouvant entraîner des fuites devant l’argent capables de

déstabiliser l’ensemble de la sphère financière.