Le Coin de la Conjoncture – climat des affaires – confiance des ménages – politique américaine

Vent d’espoir en mai pour les ménages français

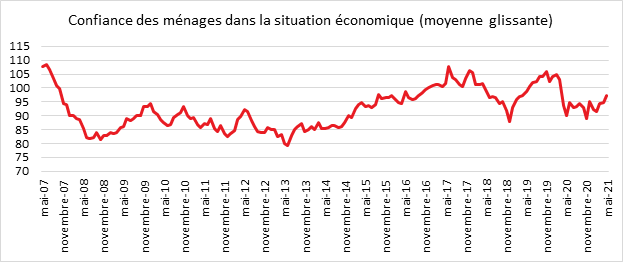

Au mois de mai, avec le début de déconfinement, la confiance des ménages dans la situation économique progresse. L’indice de l’INSEE qui l’évalue augmente de 2 points et se situe à 97, juste en-dessous de sa moyenne de longue période (100). La remontée de la confiance des ménages est plus lente que celle des chefs d’entreprise qui croient à une forte reprise dans les prochaines semaines. Les différents indicateurs concernant les ménages sont plutôt encourageants, en particulier ceux liés à leur situation financière ou à l’emploi.

Les ménages sont de plus en plus confiants concernant l’évolution de leur situation financière. En mai, l’indice de l’INSEE qui le mesure gagne trois points et repasse au-dessus de sa moyenne de longue période. Stable, le solde d’opinion relatif à leur situation financière personnelle passée demeure supérieur à sa moyenne.

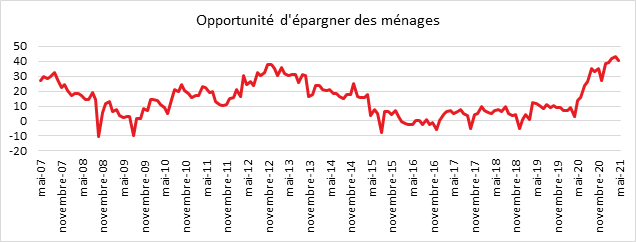

Les ménages sont disposés à réaliser des achats importants, preuve qu’ils sont convaincus de la fin de la crise sanitaire. La proportion de ménages estimant qu’il est opportun de faire des achats importants est stable et reste au-dessus sa moyenne de longue période.

Des ménages financièrement confiants

En mai, la part des ménages qui juge que le niveau de vie en France va s’améliorer au cours des douze prochains mois augmente nettement. Le solde correspondant gagne dix points et revient au niveau de sa moyenne. La part des ménages qui considèrent que le niveau de vie en France s’est amélioré au cours des douze derniers mois augmente un peu. Le solde correspondant gagne trois points mais reste très en dessous de sa moyenne de longue période.

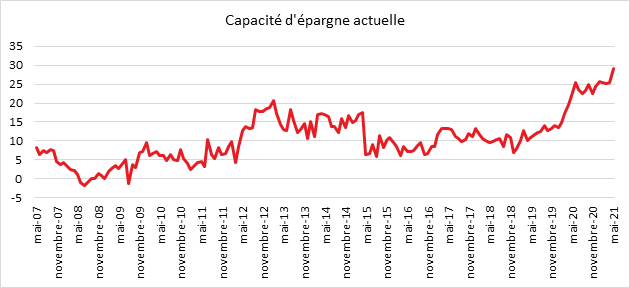

Du fait d’une situation financière qui n’a pas été mise à mal par la crise, les ménages sont de plus en plus nombreux à considérer la bonne tenue de leur capacité d’épargne ; l’indicateur correspondant augmentant de quatre points. En ce qui concerne, leur capacité d’épargne future, les ménages sont dans le même état d’esprit. L’indicateur de l’INSEE sur ce sujet augmente également de trois points. Ces deux soldes atteignent, en mai, un nouveau plus haut historique.

En mai, les ménages estiment qu’il est légèrement moins opportun d’épargner qu’en avril. Le solde de l’indicateur correspondant perd trois points après avoir atteint un plus haut historique le mois dernier. Il reste malgré tout à un niveau très élevé. Ce léger recul est à mettre en relation avec leurs souhaits de consommer davantage.

Avec l’espoir d’une reprise de l’économie, les craintes des ménages concernant l’évolution du chômage baissent en mai. Le solde correspondant perd treize points et atteint son plus bas niveau depuis mars 2020. Il reste toutefois au-dessus de sa moyenne de longue période.

En mai, les ménages estimant que les prix vont augmenter au cours des douze prochains mois sont un peu plus nombreux qu’en avril. Le solde correspondant gagne six points, et se maintient au-dessus de sa moyenne de longue période. Les ménages estimant que les prix ont augmenté au cours des douze derniers mois sont aussi un peu plus nombreux. Le solde correspondant gagne cinq points mais demeure nettement en dessous de sa moyenne.

Petite euphorie au niveau du climat des affaires

La croissance frappe à la porte avec le déconfinement. Les chefs d’entreprise croient en un rebond marqué de l’activité sur fond de plans de relance et de réorientation partielle mais réelle de l’épargne vers la consommation. Plusieurs secteurs commencent à être sous tension, en particulier le bâtiment. La désorganisation des circuits de production après une année de stop and go génère des goulets d’étranglement qui pourraient freiner, au début, cette expansion.

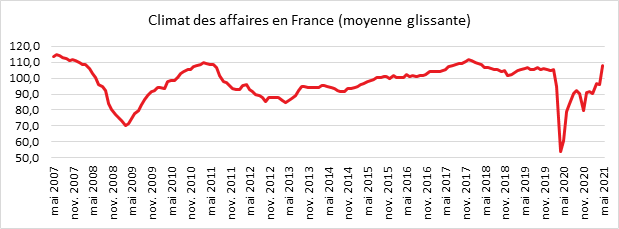

Au mois de mai, le climat des affaires s’améliore fortement selon l’INSEE. Calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands, l’indicateur qui le synthétise gagne 12 points. À 108, il se situe au-dessus sa moyenne de longue période (100), pour la première fois depuis le début de la crise sanitaire au mois de mars 2020. Il est même à un niveau supérieur à celui d’avant la crise sanitaire (105). Cette amélioration s’explique par l’allègement progressif des restrictions sanitaires en France et dans nombre de pays et par les perspectives d’un net rebond dans les prochaine semaines de l’économie mondiale. La forte amélioration du climat des affaires résulte principalement des hausses des soldes d’opinion prospectifs dans les services. Depuis des mois, ce secteur fait face à une forte contraction de son activité en raison des mesures sanitaires.

Cercle de l’Épargne – données INSEE

Dans le commerce de détail (y compris commerce et réparation automobiles), le climat des affaires gagne 17 points, porté par la vigoureuse remontée du solde d’opinion sur les perspectives générales d’activité du secteur, avec notamment la réouverture le 19 mai des magasins dits « non essentiels ». Le climat dans ce secteur repasse nettement au-dessus de sa moyenne de longue période, une première depuis le début de la crise sanitaire.

Dans le secteur des services, le climat gagne 15 points. Fort logiquement, dans l’hébergement-restauration, le rebond du climat des affaires est important. Dans le commerce de gros, le climat des affaires, bimestriel, gagne 11 points par rapport à mars, amplifiant la hausse entamée depuis le début de l’année.

Dans l’industrie, le climat des affaires gagne 3 points. les perspectives de production et les carnets de commande sont bien orientés. Il est désormais au-dessus de sa moyenne de longue période. Dans le bâtiment, les carnets de commandes sont jugés bien remplis et les tensions sur l’appareil productif importantes.

Au mois de mai, le climat de l’emploi s’améliore nettement. À 100, il rejoint sa moyenne de longue période. Cette amélioration est principalement due à la hausse du solde d’opinion sur l’évolution prévue de l’emploi pour les trois prochains mois dans les services hors agences d’intérim.

La politique budgétaire américaine, gagnante ou perdante ?

Le plan de relance de 1 900 milliards de dollars, soit près de 9 % du PIB, reposant essentiellement sur des transferts aux ménages américains, a pour objectif un redémarrage rapide de l’économie américaine avec en parallèle un retour au plein emploi. Ce plan massif devrait porter la croissance à près de 7 % et le déficit public à plus de 17 % du PIB. L’emploi devrait augmenter de 7 % sur l’ensemble de l’année 2021. Ces résultats peuvent apparaître décevants au vu de l’effort consenti. Le multiplicateur budgétaire serait très faible, autour de 0,2. Les transferts opérés se traduiraient par une hausse de l’épargne et par une augmentation des importations. Le taux d’épargne des ménages américains pourrait rester supérieur à 20 % quand il se situait à 7 % du revenu disponible brut avant la crise. Cette propension élevée à l’épargne favorise la poursuite de l’appréciation du cours des actions. La préférence donnée à l’épargne pourrait réduire les tensions inflationnistes. Certes, avec la levée des restrictions sanitaires et grâce à l’’amélioration de leur pouvoir d’achat, les Américains achètent des biens de consommation en nombre. Cependant ce rebond de la consommation profite aux importations qui ont progressé de 20 % ces derniers mois, ce qui conduit à déséquilibrer un peu plus la balance commerciale. Le déficit commercial américain est passé de 70 à 90 milliards de dollars par mois depuis le début de la crise sanitaire. L’amélioration de l’emploi est pour le moment assez lente pour les États-Unis. Les salaires progressent assez faiblement, ce qui pourrait conduire, toute chose étant égale par ailleurs, à un ralentissement du rythme de la croissance en 2022.

Le plan d’investissement public est de nature différente. Il comprend des investissements dans les infrastructures (ponts, ports, aéroports, pour 620 milliards de dollars), l’eau, le réseau électrique, les télécoms (110 milliards de dollars), la rénovation des bâtiments, des écoles, des crèches (210 milliards de dollars), une hausse des dépenses de santé et des dépenses pour les personnes âgées (400 milliards de dollars), l’aide à l’industrie et aux relocalisations (300 milliards de dollars), des dépenses de R&D (110 milliards de dollars) et de formation professionnelle (100 milliards de dollars). Ce plans est financé notamment par la taxation des profits des entreprises. Le taux de l’impôt sur les bénéfices devrait passer de 21 % à 28 %. Ce taux était de 35 % dans les années 2000. Le poids de cet impôt était de 1,5 % du PIB en 2020, contre 3 % en 2007.

L’objectif de ce plan est de moderniser les infrastructures de l’économie américaine et d’améliorer la croissance potentielle qui a tendance à s’étioler comme celle des autres pays de l’OCDE. Sur ces vingt dernières années, les effets de tels plans sont ambigus. Pour les pays de l’OCDE, l’accroissement de l’investissement public n’améliorerait pas la productivité, mais aboutirait à une augmentation de la Recherche et Développement. Les résultats de ces plans seraient donc sur le long terme. De même toujours au sein de l’OCDE, les mesures de relèvement du taux de l’impôt sur les sociétés sont sans incidence sur la productivité mais pèsent sur le taux d’emploi, les entreprise tentant d’échapper à la hausse en se délocalisant.

Compte tenu des retards accumulés par les États-Unis au niveau des infrastructures, le plan d’investissement pourrait avoir des effets bénéfiques plus rapides que prévu. La hausse de l’impôt sur les bénéfices ne devrait pas pénaliser outre mesure l’emploi compte tenu du niveau faible de ce dernier. La pression fiscale des États-Unis demeurera compétitive par rapport aux autres pays de l’OCDE. Les prélèvements obligatoires s’élevaient à 27 % du PIB en 2019 aux États-Unis contre 40 % au sein de la zone euro (45 % du PIB pour la France).

Les plans américains auront des conséquences sur le reste du monde tant sur le plan commercial que financier. Les plans de relance augmenteront les exportations chinoises et européennes à destination des États-Unis. La croissance attendue dans les prochains mois pourrait atteindre plus de 10 %. La volonté du gouvernement fédéral américain de relocaliser la production industrielle met du temps à se traduire en actes. Pour financer son déficit public et son déficit extérieur, les États-Unis devront attirer davantage d’épargne depuis le reste du monde. Ce pays draine l’épargne de la zone euro, du Japon, des pays émergents et des pays pétroliers. L’encours de titres publics américains détenus par les pays émergents hors Chine, hors Russie et hors OPEP s’élevait à 1 500 milliards de dollars en 2020. La zone euro et le Japon ont acquis chacun pour 1 250 milliards de dollars et la Chine pour 1 000 milliards de dollars. Si la Chine, comme la Russie, a réduit son exposition aux titres américains, ce n’est pas le cas pour les autres puissances économiques. Cette aspiration des capitaux au profit des Américains réduit d’autant le potentiel de la croissance des pays mis à contribution. Cette situation conforte la position dominante des États-Unis. L’accroissement des échanges avec les États-Unis devrait améliorer la croissance de la zone euro de 0,6 à 0,8 point mais, dans le même temps, l’accélération de la croissance pourrait se traduire par une hausse des taux et des fuites de capitaux dont la zone euro a besoin.