Le Coin de la Conjoncture – climat des affaires – inflation – bonheur en France – e-commerce – tourisme

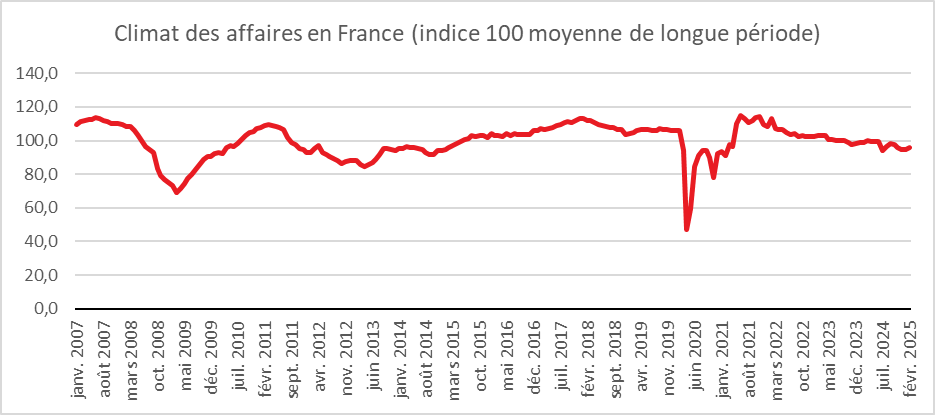

Amélioration du climat des affaires en France

En février, le climat des affaires en France s’améliore de nouveau légèrement en France, selon l’INSEE. À 96, l’indicateur qui le synthétise, calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands, progresse d’un point. Il demeure néanmoins en-deçà de sa moyenne de longue période (100).

En février, le climat des affaires s’embellit dans les services. À 98, l’indicateur qui le synthétise se situe toutefois en-deçà de sa moyenne de longue période pour le quatrième mois consécutif. Cette hausse provient essentiellement de la hausse des soldes d’opinion sur l’activité passée et la demande prévue.

Dans l’industrie, le climat des affaires augmente légèrement. À 97, l’indicateur se rapproche de sa moyenne de longue période (100). Le solde d’opinion sur les perspectives personnelles de production augmente de nouveau et ceux sur les carnets de commandes rebondissent.

Dans le commerce de détail (y compris commerce et réparation d’automobiles), le climat des affaires demeure stable, pour le deuxième mois consécutif. Derrière cette stabilité, les principales variations de soldes enregistrées ce mois concernent celui sur les intentions de commandes qui rebondit et celui sur les ventes passées qui se replie.

Dans l’industrie du bâtiment, le climat des affaires est toujours mal orienté. À 98, l’indicateur synthétique se maintient au-dessous de sa moyenne de long terme (100). Son repli s’explique par la détérioration des soldes sur les effectifs et l’activité prévus.

L’indicateur synthétique de climat de l’emploi se replie nettement en perdant quatre points. À 94, il se situe au-dessous de sa moyenne de longue période (100) pour le neuvième mois consécutif, et atteint son plus bas niveau depuis mars 2015 (hors période de Covid). Cette dégradation résulte en grande partie de la baisse du solde sur les effectifs prévus dans les services (hors intérim).

Inflation, petite hausse confirmée en janvier

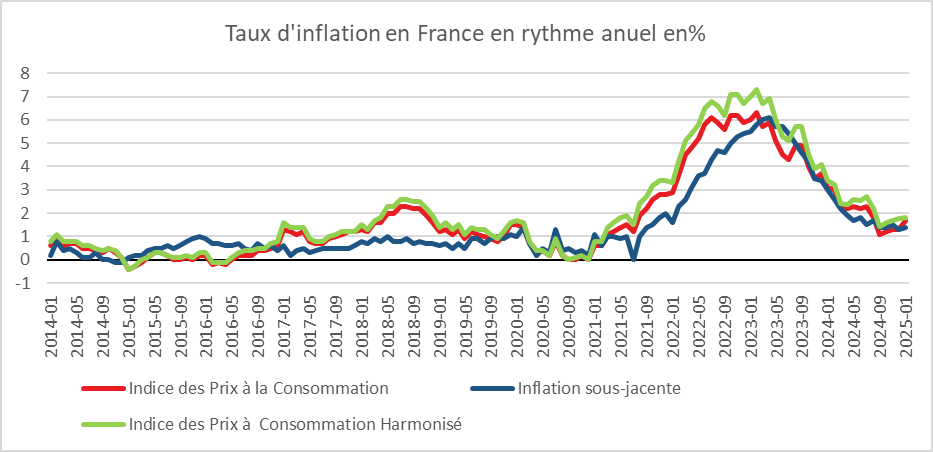

En janvier 2025, l’indice des prix à la consommation (IPC) en France, selon l’INSEE, a augmenté de 0,2 % sur un mois, comme en décembre. Cette hausse s’explique principalement par l’augmentation des prix des services (+0,3 % après +0,5 %). Les prix des services de santé ont connu une hausse de +2,4 % après +0,4 % en décembre. Ceux de la protection sociale ont augmenté de +2,8 % après une stabilité. L’énergie a également enregistré une hausse des prix de +1,6 % après +0,7 %, avec une augmentation des prix des produits pétroliers de +2,8 % après +1,0 % et une progression du prix du gaz de +2,5 % après +1,5 %. Les prix de l’alimentation ont connu une hausse de +0,3 % après une baisse de -0,1 %. Les prix du tabac augmentent également sur un mois (+3,8 % après une stabilité en décembre). En revanche, les prix des produits manufacturés diminuent sur un mois (-1,1 % après -0,5 %) en raison des soldes d’hiver.

Corrigés des variations saisonnières, les prix à la consommation augmentent de 0,5 % en janvier 2025, après +0,2 % en décembre.

Sur un an, les prix à la consommation augmentent de 1,7 % en janvier 2025, après +1,3 % en décembre. Cette accélération de l’inflation s’explique par la hausse des prix des services (+2,5 % après +2,2 %) et de l’énergie (+2,7 % après +1,2 %), ainsi que par le rebond des prix des produits manufacturés (+0,2 % après -0,4 %). Sur un an, les prix de l’alimentation restent quasiment stables (+0,1 % après une stabilité), tandis que la hausse des prix du tabac ralentit (+6,0 % après +8,7 %).

L’inflation sous-jacente (hors prix de l’énergie, des produits alimentaires et des taxes réglementaires) augmente légèrement sur un an, s’établissant à +1,4 % en janvier 2025, après +1,3 % en décembre.

L’indice des prix à la consommation harmonisé (IPCH) diminue de 0,2 % sur un mois, après une hausse de +0,2 % en décembre. Sur un an, il progresse de 1,8 %, comme en décembre.

Cercle de l’Épargne – données INSEE

Augmentation des dossiers de surendettement en 2024 en France

En 2024, 134 803 dossiers ont été, selon la Banque de France, déposés auprès des commissions départementales de surendettement en France métropolitaine, soit une augmentation de 10,8 % par rapport à 2023. Sur le second semestre 2024, la hausse a ralenti (+9 %, après +12,6 % au premier semestre). Cette progression s’explique par la hausse des prix en 2023, qui a conduit des ménages à se surendetter. Le nombre de dépôts en 2024 reste malgré tout inférieur à celui de la période prépandémique (-6 % par rapport à 2019). En dix ans, le nombre de dossiers a diminué de 42 %. Cette tendance à la baisse sur le long terme résulte d’un encadrement plus strict des conditions de commercialisation des crédits à la consommation, d’une diminution du chômage sur cette période et d’une procédure de traitement des dossiers de surendettement plus efficace.

En 2024, dans l’Hexagone, 245 dossiers de surendettement ont été déposés pour 100 000 habitants âgés de 15 ans et plus. Ce taux varie toutefois largement selon les départements, entre 125 et 459. Comme en 2023, les dépôts de dossiers pour 100 000 habitants sont bien moindres en Lozère (125), en Haute-Savoie (152) et à Paris (154) que dans l’Aisne (459), le Pas-de-Calais (455) et le Nord (389). Les départements où le niveau de revenus est faible sont plus exposés au risque de surendettement que ceux où les revenus sont plus élevés.

En 2024, les commissions de surendettement métropolitaines ont traité 131 080 dossiers, en hausse de 9,5 % sur un an. Les solutions apportées se sont réparties de la manière suivante :

- 43 % ont consisté en des mesures imposées avec remboursement partiel ou total, entre mesures pérennes – réaménagement de dettes avec échéancier de règlement – et moratoires (-0,7 point de pourcentage sur un an) ;

- 34,7 % ont relevé d’une décision de rétablissement personnel, au terme de laquelle les ménages concernés ont vu leurs dettes intégralement effacées (-0,5 point sur un an) ;

- 6,5 % ont fait l’objet d’un plan conventionnel de redressement définitif (-0,3 point sur un an). Réservée depuis 2018 aux ménages propriétaires d’un bien immobilier, cette solution s’appuie sur une négociation avec les créanciers ;

- 15,8 % ont donné lieu à des décisions d’irrecevabilité, de clôture et de déchéance de procédure (+1,5 point sur un an). Les motifs d’irrecevabilité sont la mauvaise foi, l’absence de surendettement et l’inéligibilité.

Depuis l’entrée en vigueur de la loi en faveur de l’activité professionnelle indépendante (dite loi API), l’inéligibilité est devenue le principal motif d’irrecevabilité. En effet, certains entrepreneurs individuels saisissent par erreur les commissions de surendettement au lieu de s’adresser exclusivement au tribunal compétent (à charge pour ce dernier de saisir la commission concernée, après accord du débiteur).

Profil des personnes surendettées en France

- 83 % sont des personnes âgées de 25 à 64 ans (contre 62 % dans l’ensemble de la population) ;

- 55 % sont des femmes (contre 52 % dans la population) ;

- 52 % sont des personnes vivant seules (contre 38 % dans la population), dont 24 % de femmes et 28 % d’hommes ;

- 20 % sont des familles monoparentales (contre 10 % dans la population), dont 18 % de mères et 2 % de pères résidant avec leurs enfants ;

- 88 % sont des ménages locataires ou hébergés à titre gratuit (contre 42 % dans la population).

La non-propriété du logement est un facteur de fragilisation financière évident, surtout pour les ménages relevant du secteur locatif privé.

Parmi les personnes surendettées, les employés (31 %) et les ouvriers (22 %) sont nettement surreprésentés par rapport à leur poids respectif dans la population française (15 % et 11 %). Le constat est semblable pour les personnes en recherche d’emploi (25 %, contre 4 %).

Revenus et endettement des ménages surendettés

Les revenus des ménages surendettés sont composés pour près d’un quart de prestations familiales, allocations logement (prime d’activité comprise) et minima sociaux (contre 5 % des revenus pour l’ensemble des ménages français).

Le niveau de vie mensuel médian des ménages surendettés est inférieur de 42 % à celui de l’ensemble de la population : 1 180 euros, contre 2 028 euros. Ils sont 59 % à vivre sous le seuil de pauvreté, 67 % dans le cas des familles monoparentales, contre 14,4 % et 31,4 % respectivement dans la population générale. En 2024, l’endettement total des ménages surendettés s’élève à 4,5 milliards d’euros, en progression de 6,2 % sur un an (-22 % par rapport à 2019 et -46 % par rapport à 2014).

La part des dettes à la consommation (crédits renouvelables, prêts personnels, crédits affectés/LOA) a augmenté de près de trois points, atteignant 43 % de l’endettement global. La proportion de dossiers comportant au moins une dette à la consommation s’accroît de 0,6 point sur un an (73 %). Cette évolution peut être expliquée par la hausse des prix. En revanche, la part des dettes immobilières a diminué pour la quatrième année consécutive, atteignant 26 % de l’endettement global (-0,7 point sur un an). La proportion de dossiers comportant au moins une dette immobilière est en baisse à 9 % (-0,7 point sur un an). Cette situation est sans doute liée au durcissement des conditions d’accès aux emprunts immobiliers et à la diminution du nombre de transactions. La part des dettes de charges courantes (logement, énergie, etc.) est restée stable à 14 % de l’endettement total. Ces dettes sont présentes dans trois dossiers sur quatre. En particulier, les dettes d’énergie et de communication restent faibles, autour de 2 % de l’endettement global.

En 2024, plus de la moitié des 115 620 dossiers de surendettement clos dans l’année ont donné lieu à un effacement total ou partiel de dettes. Le montant total effacé s’élève à 1,2 milliard d’euros, soit 25 % de l’endettement global. Le montant moyen effacé par dossier est stable, à 19 728 euros.

Le surendettement en France connaît une hausse en 2024, portée par les effets durables de l’inflation et la fragilité économique des ménages les plus précaires. Si la tendance de fond reste à la baisse grâce à un meilleur encadrement du crédit, les inégalités territoriales et sociales persistent. La précarité des ménages locataires, la vulnérabilité des travailleurs précaires et la dépendance aux aides sociales sont autant de signaux d’alerte. La politique de prévention du surendettement devra s’adapter aux nouvelles réalités économiques pour éviter une aggravation de la situation dans les années à venir même si ce phénomène reste, en France, limité.

I can’t get no satisfaction ?

En 2023, en France, les personnes âgées de 16 ans ou plus qui vivent en logement ordinaire attribuent une note moyenne de satisfaction de 7,2 sur 10 à la vie qu’elles mènent actuellement selon l’enquête de l’INSEE « Statistiques sur les ressources et conditions de vie des ménages » (SRCV).

En matière de satisfaction, la France est juste au-dessous de la moyenne de l’Union européenne (7,3 sur 10). Dans tous les pays de l’Union européenne, les habitants sont satisfaits de leur vie à l’exception de la Bulgarie (5,9). Le niveau de satisfaction le plus élevé est enregistré en Finlande (7,8). Ce pays est suivi de la Belgique, de l’Autriche, de la Roumanie et de la Slovénie (7,7).

La moitié de la population résidant en France (53 %) attribue une note de 7 ou de 8 sur 10 à la vie qu’elle mène actuellement. 19 % sont particulièrement satisfaits de leur vie et attribuent une note de 9 ou de 10 ; à l’inverse 21 % sont moyennement satisfaits et donnent une note de 5 ou de 6. Enfin, 6 % des personnes sont insatisfaites de leur vie et attribuent une note inférieure ou égale à 4.

En France métropolitaine, depuis 2014, la note moyenne de satisfaction varie entre 7,1 et 7,3. L’année 2021 fait exception en raison du covid, la note avait alors baissé à 6,8.

En complément de la mesure annuelle de l’enquête SRCV, l’enquête de conjoncture auprès des ménages (Camme) permet de suivre chaque trimestre les tendances plus récentes à partir d’un échantillon réduit. En juin et septembre 2024, autour de la période des Jeux olympiques et paralympiques, les personnes vivant en France métropolitaine se sont déclaré un peu plus satisfaites de leur vie qu’usuellement. Puis, en décembre 2024, un mois marqué par la censure du gouvernement de Michel Barnier, la satisfaction dans la vie a baissé pour revenir au niveau de sa moyenne de longue période.

Les personnes en mauvaise santé naturellement plus pessimistes

Les personnes déclarant un mauvais état de santé ont une satisfaction globale dans la vie en moyenne nettement plus faible que les personnes se jugeant en très bon état de santé (note de satisfaction de 5,6 sur 10, contre 8,0 sur 10). Seulement 35 % des personnes s’estimant en mauvais ou très mauvais état de santé se déclarent souvent ou la plupart du temps heureuses, contre 83 % des personnes en très bonne santé 39 % des personnes en mauvaise santé se considèrent exclues de la société, contre 16 % des personnes en très bon état de santé. Elles ont également un sentiment de solitude plus marqué : 52 % d’entre elles se sentent seules « parfois, la plupart du temps ou tout le temps », contre 24 % des personnes en très bon état de santé.

La satisfaction fonction du niveau de revenus

Les 20 % des personnes ayant les niveaux de vie les plus faibles déclarent une satisfaction moyenne de 6,6 sur 10 en 2023 quand cette note moyenne est de 7,8 sur 10 pour les 20 % des personnes ayant les niveaux de vie les plus élevés.

76 % des personnes du cinquième de la population le plus aisé déclarent se sentir souvent ou la plupart du temps heureuses, contre seulement 56 % des personnes du cinquième le plus modeste. Le lien entre niveau de vie et bien-être ressenti est également constaté dans l’ensemble de l’Europe. Néanmoins, quelques spécificités existent. En France, les personnes les plus modestes sont moins confiantes envers les inconnus que les plus aisées (note de 3,7 sur 10 contre 5,1). Cet écart est plus accentué que dans la majorité des pays de l’Union européenne.

Cercle de l’Épargne – données INSEE

Moins de satisfaction chez les seniors

Les personnes âgées de 75 ans ou plus sont les moins satisfaites de la vie qu’elles mènent actuellement (7,0 contre 7,2 en moyenne). Les composantes émotionnelles du bien-être sont également plus faibles avec l’âge : en particulier, seulement 57 % des personnes de 75 ans ou plus déclarent se sentir « souvent ou la plupart du temps » heureuses, ce qui s’explique en partie par un état de santé dégradé et par une exposition plus forte à la solitude.

Les personnes d’âge actif sont les moins satisfaites du temps disponible pour faire ce qu’elles aiment. La note moyenne est inférieure à 6,0 pour les personnes âgées de 30 à 59 ans, contre 6,6 pour les personnes de 16 à 29 ans et environ 7,5 pour les personnes âgées de 60 ans ou plus.

Les jeunes sont les plus satisfaits de leur vie (note de 7,6 pour les 16-29 ans) et le plus souvent heureux (76 % d’entre eux). Les plus jeunes se sentent les mieux entourés : les personnes de 16 à 29 ans attribuent une note moyenne de 8,1 aux relations personnelles (contre 7,8 pour les 60 ans ou plus, et environ 7,6 pour les 30-59 ans). 95 % d’entre elles déclarent avoir quelqu’un sur qui compter en cas de besoin (cette part est inférieure à 90 % après 45 ans). Néanmoins, les plus jeunes sont plus méfiants que leurs aînés : le niveau de confiance des 16-29 ans envers les inconnus est de 4,0 sur 10 alors qu’il oscille entre 4,3 et 4,5 pour toutes les autres tranches d’âges. Les jeunes se sentent aussi plus fréquemment exclus de la société.

La vie de couple source de bonheur

Les personnes qui vivent en couple sont plus satisfaites de leur vie. Les personnes vivant en famille monoparentale et les personnes seules ont un niveau de satisfaction dans la vie en moyenne nettement plus faible (respectivement 6,7 et 6,8 sur 10) que les personnes qui vivent en couple, qu’elles vivent ou non avec des enfants (7,5 avec enfants et 7,4 sans enfant).

Les femmes ont un sentiment de solitude plus marqué ; 38 % d’entre elles se sentent parfois, la plupart du temps ou tout le temps seules, contre 28 % des hommes. Elles se sentent plus fréquemment exclues de la société (25 % sont d’accord avec cette affirmation contre 21 % des hommes). Elles estiment néanmoins pouvoir compter autant que les hommes sur une aide morale, matérielle ou financière auprès de leur famille, d’amis ou de voisins (89 % des hommes et 91 % des femmes).

Dépression dans l’Outre-mer

Vivre en zone rurale ou urbaine a peu d’influence sur les différents indicateurs de bien-être. Les personnes qui vivent en Île-de-France sont moins satisfaites de leur vie. Celles qui résident dans les départements du littoral ouest le sont davantage.

Le bien-être est moins élevé dans les départements d’outre-mer, en lien avec un niveau de vie plus faible qu’en France métropolitaine. À caractéristiques équivalentes, les ultra-marins déclarent aussi un bien-être moindre sur la dimension relationnelle : ils sont moins satisfaits de leurs relations personnelles (note de 7,3 en moyenne hors Mayotte, contre 7,7 en France métropolitaine), sont nettement plus méfiants envers les inconnus, et ont moins souvent des personnes sur qui compter : 78 % d’entre eux ont quelqu’un à qui demander de l’aide morale, matérielle ou financière, contre 91 % des habitants de France métropolitaine.

L’analyse des données de satisfaction en France révèle une stabilité globale des indicateurs depuis une décennie, avec des variations conjoncturelles liées aux crises et aux événements sociopolitiques. Toutefois, derrière cette moyenne de 7,2 sur 10, des écarts significatifs apparaissent selon les déterminants sociaux, économiques et démographiques.

Le lien entre satisfaction et niveau de vie reste marqué : plus les revenus sont élevés, plus la perception du bien-être est positive. Cette corrélation, observée dans l’ensemble de l’Union européenne, se double, en France, d’une méfiance accrue des catégories les plus modestes envers autrui, accentuant un sentiment d’isolement. Par ailleurs, l’état de santé et l’âge jouent un rôle clé, les seniors et les personnes en mauvaise santé étant structurellement plus pessimistes.

Au-delà des disparités économiques, la dimension relationnelle apparaît comme un facteur déterminant du bien-être ressenti. Vivre en couple, être entouré socialement et pouvoir compter sur un réseau de soutien renforcent la satisfaction individuelle. À l’inverse, l’isolement, qu’il soit lié à la monoparentalité, au grand âge ou aux difficultés économiques, pèse sur l’indice de bien-être. Les spécificités géographiques, notamment le niveau plus faible de satisfaction dans les départements d’outre-mer, soulignent également les inégalités territoriales en matière de conditions de vie et de confiance sociale.

Ces constats, s’ils traduisent en partie des réalités structurelles, interrogent aussi les leviers d’action publique pour améliorer la qualité de vie des populations les plus vulnérables. À l’heure où les politiques sociales et économiques sont redéfinies dans un contexte budgétaire contraint, la question du bien-être subjectif s’impose comme un enjeu clé pour mieux appréhender la cohésion sociale et les attentes des citoyens.

Le e-commerce : toujours tendance

Selon la fédération e-commerce et vente à distance (FEVAD), le chiffre d’affaires global du commerce en ligne a atteint 175,3 milliards d’euros en 2024, soit une croissance de 9,6 % par rapport à 2023. Les ventes de produits en ligne ont connu une hausse de 6 %, atteignant 66,9 milliards d’euros, un niveau équivalent à celui de 2021, année exceptionnelle en lien avec l’épidémie de covid. Le secteur des services en ligne a enregistré une progression de +12 % en un an, avec 108,4 milliards d’euros de ventes.

Le panier moyen d’achat est resté, en 2024, stable à 68 euros, soutenu par le ralentissement de l’inflation et la diversification des offres à prix bas. Le nombre de transactions a atteint, l’année dernière, 2,6 milliards, soit +10 % en un an. Un achat en ligne par semaine en moyenne par cyberacheteur a été enregistré pour un total annuel de 4 216 euros dépensés en ligne.

Si en 2023, la croissance du e-commerce était principalement alimentée par l’inflation, notamment sur les services et les produits de grande consommation, celle de 2024 marque un véritable retour des volumes de transactions (+10 % en un an).

Le secteur de la beauté continue à tirer les ventes avec une progression de +4 %, les Loisirs (sport, jardinage, bricolage) également (+1 %) quand celles de vêtements sont stables. L’activité Voyages/Loisirs est restée dynamique en 2024 (+4 %) mais n’enregistre plus les croissances des années passées.

Bonne fin d’année pour le tourisme en France grâce aux non-résidents

Au quatrième trimestre 2024, en France, la fréquentation dans les hébergements collectifs touristiques hors campings, exprimée en nombre de nuitées, est, selon l’INSEE, supérieure de 3,2 % à son niveau du quatrième trimestre 2023. Cette hausse a été de 5,6 % dans les autres hébergements collectifs de tourisme et de 2,5 % dans les hôtels.

Au quatrième trimestre 2024, la fréquentation hôtelière s’établit à 47,8 millions de nuitées. La clientèle non-résidente a contribué davantage à cette hausse (+5,4 %, soit un peu plus de 830 000 nuitées supplémentaires) que la clientèle résidente (+1,0 %, soit un peu plus de 310 000 nuitées supplémentaires).

La fréquentation des hôtels de milieu de gamme a permis à cette catégorie d’enregistrer une hausse au quatrième trimestre. La fréquentation a progressé de 3,2 % pour les hôtels 1 et 2 étoiles et +8,1 % pour les hôtels 3 étoiles. Celle des hôtels non classés diminue de -2,3 % et celle hôtels 4 ou 5 étoiles de -9,6 %, sous l’effet du recul de la clientèle résidente comme non résidente.

La fréquentation hôtelière augmente dans l’urbain dense (+3,0 %) comme dans l’urbain intermédiaire (+1,4 %) et dans le rural (+2,2 %). Elle est en hausse dans toutes les zones touristiques, y compris celles étant habituellement moins fréquentées au quatrième trimestre (+3,7 % dans les massifs de montagne, +2,1 % sur le littoral et +2,3 % en dehors du littoral et des massifs de montagne).

Le tourisme d’affaires diminue de 1,3 % au quatrième trimestre 2024 par rapport à la même période de 2023, poursuivant sa tendance à la baisse depuis la fin de la crise sanitaire. Ce recul est particulièrement marqué dans les communes de densité urbaine intermédiaire (‑4,2 %), tandis que la fréquentation due au tourisme d’affaires est stable dans les communes urbaines les plus denses (‑0,1 %).

Au quatrième trimestre 2024, la fréquentation dans les hôtels augmente de façon beaucoup plus marquée pour la clientèle non-résidente (+5,4 %) que pour la clientèle résidente (+1.0 %). Les principaux pays européens participent à cette hausse de la fréquentation hôtelière, à l’image de la clientèle néerlandaise (+18,1 %), allemande (+9,8 %) ou belge (+5,8 %), mais à l’exception de la clientèle britannique (‑24,6 %). Hors Europe, la fréquentation de la clientèle en provenance des États-Unis augmente fortement (+36,1 %), celle des touristes venant d’Asie-Océanie plus modérément (+6,5 %).

Au quatrième trimestre 2024, la fréquentation dans les autres hébergements collectifs de tourisme (AHCT) de France métropolitaine s’établit à 16,5 millions de nuitées. Elle augmente de 5,6 % par rapport à son niveau du quatrième trimestre 2023. La fréquentation augmente dans toutes les zones touristiques : +0,6 % sur le littoral, +3,4 % dans les massifs de montagne et +8,5 % en dehors du littoral et des massifs de montagne. Elle augmente fortement dans l’urbain dense (+12,8 %) et de manière plus mesurée dans l’urbain intermédiaire (+2,7 %), tandis qu’elle diminue dans le rural (‑1,8 %).