Le Coin de la Conjoncture – croissance Etats-Unis, France, Europe – consommation – emploi – tourisme – inflation

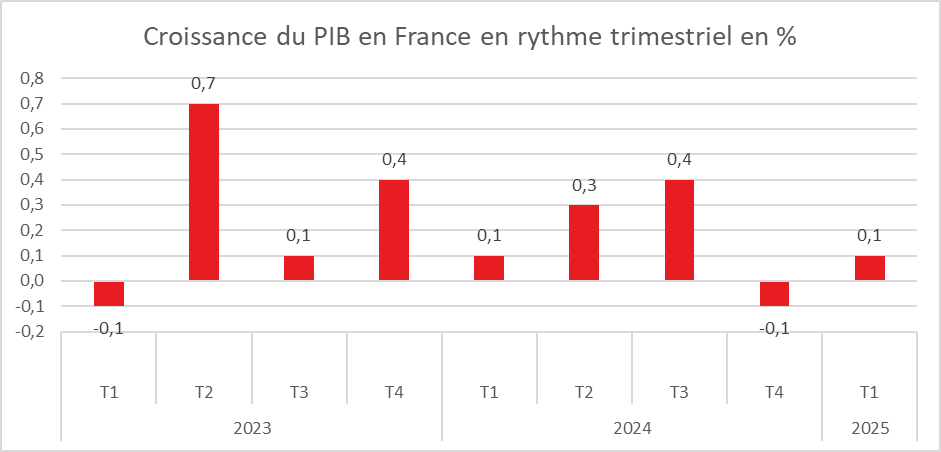

Légère reprise du PIB, en France mais une croissance toujours fragile

Selon l’INSEE, le produit intérieur brut (PIB) en volume a progressé de 0,1 % au premier trimestre 2025, après un recul de 0,1 % au quatrième trimestre 2024. La croissance de l’économie française demeure fragile, plusieurs composantes étant en territoire négatif, comme l’investissement ou le commerce extérieur. La consommation reste atone, avec un fort repli des achats de biens en mars.

La demande intérieure finale (hors variations de stocks) a stagné au premier trimestre, après une hausse de 0,2 % au quatrième trimestre 2024. La consommation des ménages est restée stable sur les trois premiers mois de l’année, contre une hausse de 0,2 % fin 2024. La formation brute de capital fixe (FBCF) est à nouveau en baisse : -0,2 % après -0,1 %. Le commerce extérieur continue de peser sur la croissance, avec une contribution négative de -0,4 point, après -0,1 point. Les exportations ont diminué de 0,7 % (après +0,2 %), tandis que les importations ont progressé de 0,4 % (après +0,5 %). En revanche, les variations de stocks ont soutenu la croissance, contribuant pour +0,5 point (après -0,2 point).

Une production portée par l’industrie

La production totale (biens et services) a augmenté de 0,2 % au premier trimestre, après +0,1 % au trimestre précédent. Dans l’industrie manufacturière, la hausse atteint 0,4 %, après +0,1 %. Les industries agroalimentaires ont enregistré une forte progression (+1,6 % après +0,9 %), tirée par la fabrication de boissons. La production de matériels de transport est également en nette hausse (+1,4 % après +0,1 %), bien qu’elle reste inférieure de 5 % à son niveau de fin 2023. En revanche, la production recule dans les biens d’équipement (-0,8 % après +0,5 %), notamment dans la fabrication d’équipements électriques, ainsi que dans le raffinage (-3,2 % après +6,8 %). La production d’électricité est également en baisse ce trimestre.

La production de services marchands a progressé de 0,4 % après +0,1 %. Les services aux ménages enregistrent une hausse de 0,5 % (après -2,5 %), conséquence du contrecoup des Jeux olympiques et paralympiques. Les services aux entreprises progressent également (+0,6 % après +0,2 %), en lien avec l’amélioration de l’activité industrielle. À l’inverse, la construction poursuit son recul (-0,5 % après -0,7 %).

Une consommation des ménages étale

La consommation des ménages est restée stable au premier trimestre 2025, après une hausse de 0,2 %. Les achats de biens ont diminué de 0,6 % (après +0,1 %), pénalisés par la chute de la consommation de matériels de transport (-4,4 % après +2,6 %), impactée par la réduction du bonus écologique et le durcissement du malus.

La consommation alimentaire (y compris tabac) a reculé de 0,8 % (après +0,1 %), en partie à cause de la baisse des achats de tabac consécutive à la hausse des prix en janvier. Hors tabac, la consommation diminue également (-0,2 % après stabilité).

En revanche, les dépenses de services sont en hausse (+0,5 % après -0,1 %). Les services aux ménages progressent de 0,3 %, après un fort recul de 6,1 % au quatrième trimestre. Les services de transport augmentent de 1,0 % (après +0,4 %). À l’inverse, la consommation dans l’hébergement-restauration est moins dynamique (+0,2 % après +0,5 %), de même que dans l’information-communication (+0,5 % après +0,9 %).

Recul de l’investissement

La formation brute de capital fixe a reculé de 0,2 % au premier trimestre 2025, après -0,1 % fin 2024. L’investissement en construction poursuit sa baisse (-0,8 % après -0,9 %), tandis que celui en produits manufacturés repart à la baisse (-0,5 % après stabilité).

La FBCF en biens d’équipement chute de 1,6 % (après -0,3 %), tout comme celle en autres produits manufacturés (-1,1 % après -1,2 %). En revanche, l’investissement en matériels de transport reste dynamique (+1,3 % après +1,4 %).

Perspectives moroses pour 2025

L’objectif de croissance de 0,7 % pour 2025 fixé par le gouvernement apparaît difficile à atteindre. La tendance est au ralentissement, dans un contexte de commerce mondial perturbé par les mesures douanières initiées par Donald Trump. En France, les ménages restent prudents, freinés par les craintes d’une hausse du chômage, ce qui limite les dépenses importantes.

L’OFCE anticipe pour sa part une croissance de 0,5 % en 2025. La baisse récente des taux directeurs décidée par la Banque centrale pourrait soutenir une reprise progressive de l’investissement, sous réserve d’un allègement des incertitudes économiques et géopolitiques.

Cercle de l’Epargne – données INSEE

Petite accélération de la croissance en zone euro

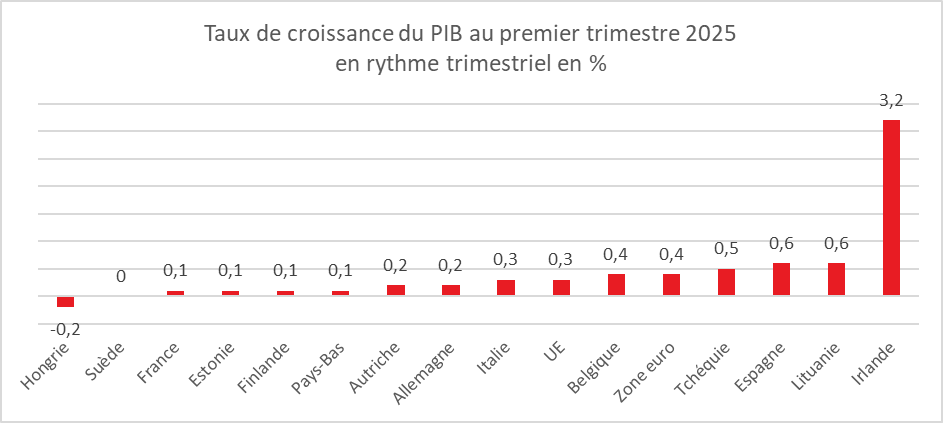

Au cours du premier trimestre, le PIB corrigé des variations saisonnières a, selon Eurostat, augmenté de 0,4 % dans la zone euro et de 0,3% dans l’Union européenne (UE), par rapport au trimestre précédent. Au cours du quatrième trimestre 2024, le PIB avait augmenté de 0,2 % dans la zone euro et de 0,4 % dans l’UE.

En comparaison avec le même trimestre de l’année précédente, le PIB corrigé des variations saisonnières a augmenté de 1,2 % dans la zone euro et de 1,4 % dans l’UE au premier trimestre 2025, après +1,2 % dans la zone euro et +1,4 % dans l’UE également au trimestre précédent.

Parmi les États membres pour lesquels les données pour le premier trimestre 2025 sont disponibles, l’Irlande (+3,2 %) a enregistré la hausse la plus importante par rapport au trimestre précédent, suivi de l’Espagne et de la Lituanie (+0,6 % chacune). La Hongrie (-0,2 %) était le seul État membre qui a enregistré une baisse par rapport au trimestre précédent. Les taux de croissance par rapport à l’année précédente ont été positifs pour onze pays et négatifs pour trois pays. La France se situe au-dessous de la moyenne de la zone euro pour la croissance du premier trimestre.

Baisse du PIB aux Etats-Unis : 1er effet Trump

Au premier trimestre, le PIB américain a diminué de 0,3 % en rythme annualisé corrigé des variations saisonnières et de l’inflation, contre une hausse de 2,4 % d’octobre à décembre 2024. Ce recul est le premier depuis 2022. Les analystes s’attendaient à une légère progression, autour de 0,4 %.

Cette diminution du PIB est la conséquence indirecte de la guerre commerciale engagée par Donald Trump. Les entreprises américaines ont, en effet, anticipé, au cours du premier trimestre, l’augmentation des tarifs douaniers en augmentant leurs importations afin d’échapper à celle-ci. Les importations ont progressé sur les trois premiers mois de l’année de 41,3 %. La contribution du commerce extérieur à la croissance a été de ce fait fortement négative (solde entre exportations et importations).

A ce phénomène technique s’est ajouté le ralentissement de la consommation des ménages qui traduit une détérioration de la confiance au sein du pays. Au premier trimestre, elle n’a progressé que de 1,8 %, contre +4 % au trimestre précédent. Il faut remonter à la mi-2023 pour constater une croissance de la consommation aussi faible. L’indice de confiance des consommateurs mesuré par le Conference Board s’est effondré, avec des attentes au plus bas depuis treize ans.

Les effets directs de la politique de Donald Trump devraient se faire ressentir au cours du deuxième trimestre. Les hausses de prix devraient s’accentuer à compter de la mi-mai avec l’épuisement des stocks. Des entreprises ont réduit leur production faute de pouvoir accéder à des biens intermédiaires en provenance de l’étranger, la Chine étant en situation de quasi-embargo. Dans l’attente des résultats des négociations en cours et en espérant des droits plus faibles que prévu, les importateurs ne distribuent pas les produits achetés. Les circuits de distribution sont complètement désorganisés. Plusieurs mois seront nécessaire pour revenir à une situation normale même en cas d’accord commercial avec la Chine et l’Europe.

Est-ce que les Etats-Unis entreront en récession au deuxième trimestre de cette année. En l’état actuel des données, ce scénario n’est pas encore écrit. Tout dépend de l’évolution de la consommation et des répercussions sur les prix des majorations de droits de douane déjà décidées. Quoi qu’il en soit, les Etats-Unis sont entrés dans une phase de ralentissement économique. Donald Trump, élu sur le thème du pouvoir d’achat et de la croissance, commence son mandat en générant un effet récessif sans précédent. Le Président américain devrait continuer à faire pression sur la banque centrale afin qu’elle abaisse ses taux directeurs. Celle-ci n’a prévu pour le moment qu’une seule baisse sachant qu’elle prendra en compte l’évolution de l’inflation….

Stabilisation de l’inflation en France à un faible niveau

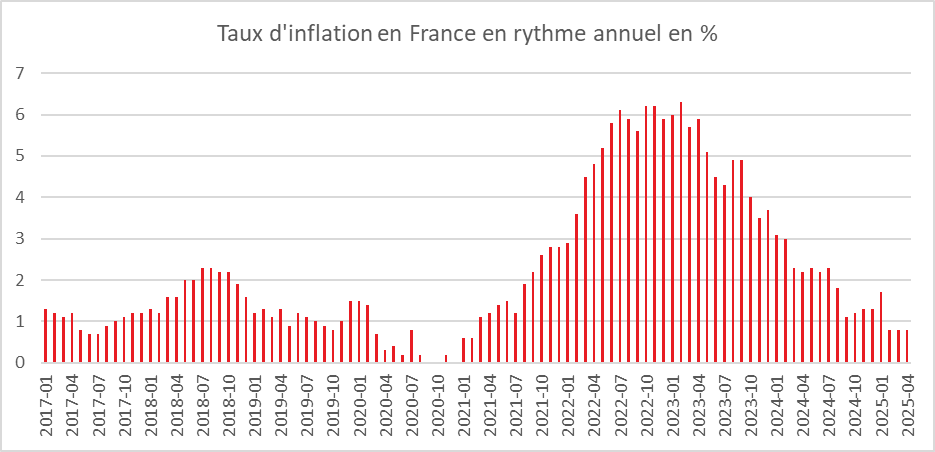

Sur un an, selon l’estimation provisoire réalisée en fin de mois par l’INSEE, les prix à la consommation augmenteraient de 0,8 % en avril pour le troisième mois consécutif. L’inflation demeure faible en France. La baisse des prix de l’énergie qui s’accentuerait serait en partie compensée par la remontée des prix de l’alimentation. Les prix des services et des produits manufacturés évolueraient au même rythme que le mois dernier.

Sur un mois, les prix à la consommation augmenteraient de 0,5 % en avril 2025 (après +0,2 % en mars). Cette nouvelle hausse des prix s’expliquerait par l’augmentation des prix des services, notamment ceux des transports, et de l’alimentation. À l’inverse, les prix de l’énergie baisseraient de nouveau en avril, tandis que ceux des produits manufacturés et du tabac seraient quasi stables sur un mois.

Sur un an, l’indice des prix à la consommation harmonisé augmenterait de 0,8 % en avril 2025, après +0,9 % en mars. Sur un mois, il augmenterait de 0,6 % après +0,2 % le mois précédent.

Cercle de l’Epargne – données INSEE

Panne de la consommation confirmée en France

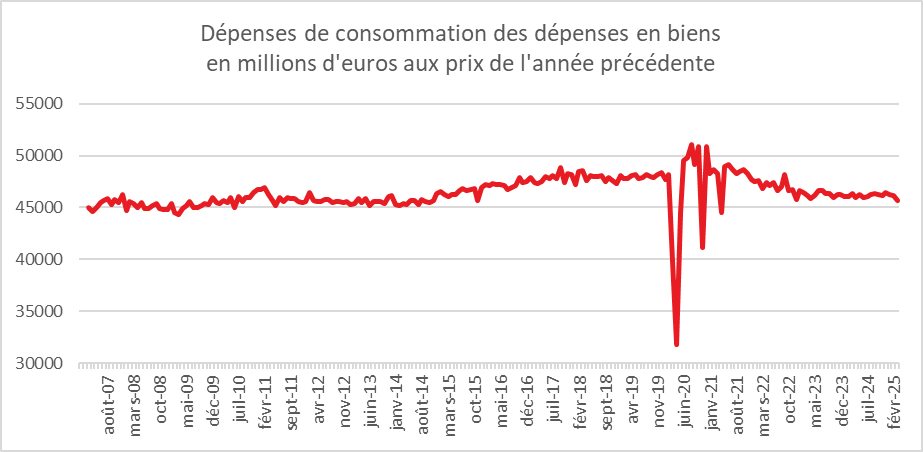

En mars 2025, les dépenses de consommation des ménages en biens ont diminué de 1 % sur un mois après un recul de 0,2 % en février. le niveau des dépenses a atteint son plus bas niveau depuis novembre 2014, hors période Covid. Cette baisse, la plus importante depuis décembre 2022, s’explique par le repli de la consommation de biens fabriqués (-1,0 %) et par celui de la consommation d’énergie (-1,8 %). La consommation alimentaire régresse de 0,5 %. Compte tenu de la progression de la population, le recul des dépenses de la consommation en biens est marqué en France. Elle est également la conséquence d’une priorité donnée aux dépenses de services et en particulier de loisirs. Par ailleurs, les ménages privilégient toujours l’épargne au détriment de la consommation.

Sur l’ensemble du premier trimestre 2025, la consommation des ménages en biens est en baisse de 0,6 % après une progression de 0,1 % au quatrième trimestre 2024.

Cercle de l’Epargne – données INSEE

Lecture compliquée des statistiques du travail en France

Avec la réforme du service public de l’emploi et le changement des définitions du champ des indicateurs, l’analyse des statistiques du chômage de la Dares et de France Travail est complexe à réaliser.

Le nombre de personnes inscrites sans activité et tenues de rechercher un emploi, classées dans la catégorie A, a augmenté de 8,7 % en trois mois (+12,8 % en un an), pour atteindre 3,4 millions de personnes en France, hors Mayotte. Mais à périmètre « comparable », la progression des effectifs de la catégorie A n’est plus que de +0,8 % par rapport au quatrième trimestre 2024, soit 25.000 personnes de plus. En ajoutant les catégories B (inscrits en activité réduite courte, moins de 78 heures de travail par mois) et C (activité réduite longue, plus de 78 heures), la hausse est de 1,3 %, contre +4,6 % en première lecture. «

En application de la loi plein-emploi adoptée en 2023, tous les bénéficiaires du RSA BRSA) et les jeunes qui ne l’étaient pas encore ont été inscrits automatiquement chez France Travail ce qui induit une hausse du nombre de demandeurs d’emploi. 1,1 million de personnes sont concernées par ce changement de règles. Cette opération vérité sur la réalité du nombre de demandeurs d’emploi est quasiment terminée. 80.000 dossiers de demande d’allocation sont en cours de vérification par les départements. Ils devraient être inscrits d’ici à l’été, a précisé France Travail.

Au-delà des changements réglementaires, l’évolution des effectifs d’inscrits à France Travail reste modérée. Cela

table sur un taux de chômage de 7,6 % de la population active au deuxième trimestre, contre 7,3 % sur les trois derniers mois de 2024.

Des chiffres relativement rassurants

Avec le ralentissement de la croissance, la progression du nombre de faillites et les annonces de plans sociaux, de nombreux experts craignaient une forte progression du nombre de demandeurs d’emploi. Tel n’est pas pour le moment le cas. Les prochains mois seront scrutés avec attention surtout avec la fin des effets du changement de périmètre des chiffres du chômage.

Santé, le système français à l’épreuve

Cinq ans après la pandémie de Covid-19, le paysage sanitaire français en porte encore les stigmates. Derrière quelques signes encourageants — la reprise des gains d’espérance de vie, une meilleure couverture vaccinale chez les enfants, la baisse de la consommation de substances addictives chez les jeunes — le système de santé, selon le rapport 2025 de la Croix-Rouge française, est menacé par des fractures sociales, territoriales et économiques.

De réels progrès

En 2022, l’espérance de vie sans incapacité atteint 63,8 ans pour les hommes et 65,3 ans pour les femmes, plaçant la France au-dessus de la moyenne européenne. De même, 93 % des enfants de deux ans disposent d’un schéma vaccinal complet, contre seulement 61 % en 2010. Chez les adolescents, la consommation de tabac a été divisée par quatre en dix ans, et la consommation d’alcool, de cannabis ou de cigarettes affiche une nette décrue.

Des inégalités persistantes

Paradoxalement, ces données globales masquent une réalité plus sombre : un homme appartenant aux 5 % les plus riches vit en moyenne treize ans de plus qu’un homme parmi les 5 % les plus pauvres. Par ailleurs, 44 % des Français déclarent vivre dans un désert médical, et un tiers affirme avoir déjà renoncé à se soigner. Ces inégalités sociales, territoriales, voire genrées, représentent non seulement un défi humain, mais aussi un risque économique majeur.

Le vieillissement : accélérateur de vulnérabilités

La transition démographique est en marche : en 2020, les plus de 80 ans représentaient 6 % de la population française ; ils seront près de 10 % en 2050. Cette évolution interroge la soutenabilité du système de santé. Aujourd’hui, 66 % des dépenses de l’Assurance maladie sont déjà consacrées à la prise en charge des maladies chroniques, qui concernent 20,1 % de la population. Parallèlement, l’obésité progresse, touchant plus de 17 % des adultes, tandis que la santé mentale se dégrade de manière alarmante : un Français sur cinq souffre de troubles dépressifs, deux fois plus qu’avant 2020. Ces tendances convergentes imposent une transformation profonde des dispositifs d’accompagnement : prévention renforcée, soins de proximité, prise en charge pluridisciplinaire. Faute de quoi, l’explosion des coûts liés aux maladies chroniques et à la dépendance pèsera lourdement sur les équilibres financiers de la Sécurité sociale et, au-delà, sur la croissance économique.

Crise de l’offre de soins : l’autre face du problème

Le rapport insiste sur un paradoxe cruel : alors que la demande de soins progresse, l’attractivité des métiers de la santé diminue. En 2025, un quart des postes de psychiatres sont vacants dans les hôpitaux publics. Les disparités géographiques sont frappantes : dans certains départements, la densité de psychiatres est 60 fois inférieure à celle des mieux dotés. Ce phénomène, loin de se cantonner aux spécialités médicales, affecte l’ensemble des professions de santé. La crise du recrutement, conjuguée à l’extension des déserts médicaux, rend de plus en plus théorique le principe d’égalité d’accès aux soins. Sur le plan économique, ces pénuries entraînent un double coût : des dépenses de santé évitables, faute de prévention, et une perte de productivité liée à la dégradation de l’état de santé de la population active.

Santé mentale : une urgence nationale

En 2021, 20,8 % des jeunes adultes (18-24 ans) ont connu un épisode dépressif caractérisé, contre 11,7 % en 2017. La consommation d’antidépresseurs chez les mineurs a augmenté de 62 % entre 2014 et 2021.

La proximité comme ardente nécessité

La Croix-Rouge préconise le développement des services de proximité avec la mise en place de démarches proactives, afin d’aller au-devant des besoins plutôt que d’attendre que la population sollicite des soins. La création de structures de santé mobiles dans les déserts médicaux est jugée nécessaire. Une meilleure formation de la population en matière de santé permettrait de prévenir certaines pathologies. Elle doit aussi inclure l’apprentissage des gestes de premiers secours (arrêt cardiaque, santé mentale). La prévention coûte moins cher que les soins, et maintenir les citoyens en bonne santé prolonge leur contribution économique. La Croix-Rouge demande également la multiplication des médiateurs de santé pour accompagner les parcours de soins. Les risques climatiques et sanitaires doivent être mieux anticipés, tout comme les effets du vieillissement. La France pourrait être confrontée à une recrudescence des maladies infectieuses, à des canicules plus fréquentes, et à des épisodes de pollution atmosphérique intenses.

Tourisme, la France à la croisée des chemins

Avec 86,1 millions de nuitées enregistrées entre décembre 2024 et mars 2025 dans les hôtels et autres hébergements collectifs de tourisme (AHCT : résidences de tourisme, villages vacances et auberges de jeunesse), la fréquentation touristique hivernale est restée, selon l’INSEE, quasi stable par rapport à la saison précédente. Tirée par un bon début de saison, elle s’est néanmoins heurtée à une fin d’hiver plus difficile. Avec 28,9 millions de nuitées, la fréquentation des AHCT en 2025 demeure à un niveau équivalent à celui de l’hiver 2024.

Comme lors de la saison précédente, la clientèle non résidente continue de soutenir l’activité touristique. Les nuitées des étrangers progressent de 900 000 (+3,3 %), augmentant leur part d’1,2 point en un an. À l’inverse, les touristes français ont été moins nombreux : les nuitées des résidents reculent de 1,4 million sur la période hivernale.

Les hôtels pénalisés par le recul du tourisme d’affaires et la moindre présence des touristes français

La fréquentation hôtelière atteint 57,3 millions de nuitées cet hiver (-0,9 %). Le tourisme d’affaires reste en repli, avec 1,3 million de nuitées en moins. En revanche, les hôtels ont enregistré une hausse de 800 000 nuitées liées au tourisme de loisirs.

Les non-résidents représentent désormais une nuitée sur trois dans les hôtels français. Leur fréquentation augmente de 700 000 nuitées (+3,8 %), notamment dans les zones de montagne (+4,3 %). Cette dynamique ne suffit cependant pas à compenser le recul des touristes français dans les hôtels (-3,2 %, soit 1,2 million de nuitées en moins).

La clientèle européenne reste majoritaire parmi les non-résidents. Malgré une baisse marquée (-19,5 %), les Britanniques demeurent la première clientèle étrangère (2,9 millions de nuitées). À l’exception des Espagnols, les clientèles voisines progressent. Les Américains reviennent en force (+41,2 %, 2,6 millions de nuitées). Les clientèles asiatiques évoluent de manière contrastée : forte progression des Japonais (+16,7 %), baisse des Chinois (-14,2 %). Malgré cette hausse, la fréquentation asiatique reste en deçà des niveaux d’avant la crise sanitaire.

La montée en gamme de l’offre hôtelière se confirme. Les hôtels 4 et 5 étoiles voient leurs nuitées progresser de 5,6 % sur un an, tandis que les établissements 1 et 2 étoiles reculent de 5,3 %, et les hôtels non classés chutent de 15,8 %. Les établissements haut de gamme concentrent désormais plus d’une nuitée sur trois en hiver, contre une sur quatre en 2019.

Un tourisme hivernal de plus en plus urbain

Les communes urbaines denses sont les seules à enregistrer une progression de la fréquentation touristique cet hiver (+1,9 %). Ce regain concerne à la fois les clientèles résidentes et non résidentes. À l’inverse, la fréquentation résidentielle baisse en zone rurale.

Les hôtels restent dominants en milieu urbain (près de 80 % des nuitées). Toutefois, ce sont les AHCT qui bénéficient le plus de la dynamique urbaine (+6,6 % en zone dense).

Paris concentre l’essentiel de cette croissance : près de 800 000 nuitées supplémentaires, dont 600 000 pour l’hôtellerie, tirant toute la région francilienne à la hausse (+4,3 %).

Depuis la pandémie, le tourisme d’affaires poursuit sa décrue et ne représente plus qu’un tiers des nuitées hôtelières hivernales. Majoritairement urbain (62 % des nuitées d’affaires), il décline plus modérément en zone dense (-3,8 %) qu’en zone rurale (-7,8 %).

Moins de touristes français en montagne

La fréquentation des hébergements collectifs dans les massifs de montagne recule de 2,3 % cet hiver. Cette baisse s’explique principalement par un net recul dans les AHCT, qui représentent près de 60 % des nuitées en montagne. La fréquentation est restée bonne jusqu’aux vacances d’hiver, mais la fin de saison a été en demi-teinte.

La clientèle étrangère (+4,3 %) a soutenu l’activité, mais les résidents sont en nette baisse : 900 000 nuitées de moins (-4,8 %).

Les Alpes restent le massif le plus fréquenté avec 18,4 millions de nuitées (près de 75 % des nuitées en montagne), mais leur fréquentation recule de 1,6 %. Le Massif central (2 millions de nuitées) et les Pyrénées (1,6 million) suivent, mais subissent un recul plus marqué.

La fréquentation hivernale du littoral hors montagne est également en légère baisse (-2,0 %), avec 10 millions de nuitées en 2025.

La France pénalisée par le coût du transport aérien

Le trafic aérien pâtit des mesures restrictives récentes : limitation des vols, hausse des taxes. La France est, avec l’Allemagne, la seule grande destination européenne où le trafic aérien n’a pas retrouvé son niveau d’avant-Covid : 178,4 millions de passagers en 2024, soit -1,8 % par rapport à 2019. En comparaison, l’Espagne, l’Italie et le Portugal enregistrent des hausses de 13 % à 17 %.

L’offre estivale de sièges en France pour 2025 reste atone (58,6 millions), très en retrait par rapport au Royaume-Uni (97,6 millions), à l’Espagne (90,6 millions) ou à l’Italie (68 millions). La croissance attendue au T3 2025 est limitée à +1 %, contre +4 à +6 % dans les autres grands pays européens.

Les taxes sur le transport aérien atteignent 4 milliards d’euros par an, pour un chiffre d’affaires des compagnies françaises de 18 milliards. Ce différentiel pèse sur l’attractivité de la destination France. Le cas de la Corse est emblématique : les billets d’avion y sont jusqu’à quatre fois plus chers que pour les Baléares. Le doublement de la taxe de solidarité sur les billets (TSBA) pourrait faire perdre à la France 500 000 touristes britanniques selon les professionnels. Ryanair prévoit de réduire son offre en France de 4 à 5 % cet été. Le coût élevé du transport aérien contraint les touristes à réduire leurs dépenses sur place, notamment dans la restauration ou les loisirs.

La saison hivernale 2025 illustre les paradoxes du tourisme français : un socle solide, une clientèle étrangère fidèle, mais un affaissement préoccupant du tourisme résidentiel et d’affaires. Si Paris et les établissements haut de gamme résistent, les montagnes et les zones rurales peinent à attirer les clientèles nationales. Le handicap compétitif de la France dans le transport aérien, conséquence de choix fiscaux et environnementaux assumés, commence à produire ses effets.