Le Coin de la Conjoncture – croissance – immobilier – dette – transition énergétique

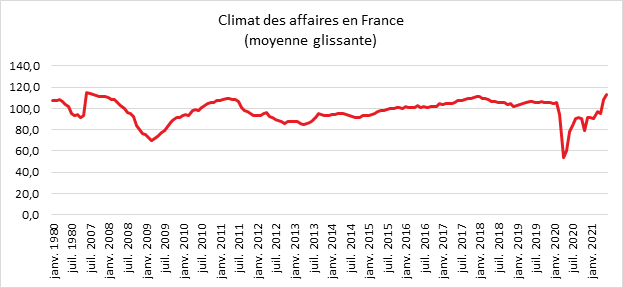

Petit vent d’euphorie économique en France

Au mois de juin, avec le déconfinement intervenu en mai et la réouverture de tous les commerces dont les bars ainsi que les restaurants, le climat des affaires s’améliore en France. L’indicateur de l’INSEE qui le synthétise, calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands, gagne 5 points. À 113, il se situe au plus haut depuis la mi-2007, c’est-à-dire avant la crise des subprimes. Il est nettement au-dessus de son niveau d’avant la crise sanitaire (105) et, à plus forte raison, au-dessus de sa moyenne de longue période (100). Cette nouvelle amélioration du climat des affaires tient principalement à la hausse du solde d’opinion sur les perspectives générales d’activité dans les services.

Dans l’industrie, le climat des affaires est stable, après cinq mois de hausse continue. Cependant, le solde d’opinion sur les perspectives générales d’activité du secteur augmente nettement.

Dans le secteur des services qui était celui le plus touché par les restrictions sanitaires, le climat gagne 6 points. Le solde sur les perspectives générales d’activité atteint son plus haut niveau depuis septembre 2000 et, globalement, les anticipations des chefs d’entreprise s’améliorent très fortement. Dans le commerce de détail (y compris commerce et réparation automobiles), le climat des affaires gagne 8 points, du fait, notamment, de la forte hausse du solde d’opinion sur les perspectives générales d’activité, à son plus haut niveau depuis le début de la série (janvier 1991).

Dans le bâtiment, le solde d’opinion relatif à l’activité récente s’améliore nettement ; les difficultés d’approvisionnement sont toutefois jugées en hausse et commencent à peser sur l’activité. Le manque de bois et de biens intégrant des composants électroniques (climatiseurs en particulier) se fait de plus en plus ressentir.

Dans le même temps, le climat de l’emploi s’améliore de nouveau nettement. À 104, il repasse au-dessus de sa moyenne de longue période (100) et s’approche de son niveau d’avant la crise sanitaire (105 en janvier et février 2020). Cette amélioration est de nouveau principalement due à la hausse du solde d’opinion sur l’évolution prévue de l’emploi pour les trois prochains mois dans les services hors agences d’intérim.

Hausse de l’immobilier et des actions, faut-il taxer les plus-values plus durement ?

La hausse des capitalisations boursières s’est accéléré ces dernières années dans un contexte de taux historiquement bas et de crise sanitaire profitant à quelques secteurs, notamment ceux des techniques de l’information et de la communication. Pour une large majorité des citoyens, cette hausse est assimilée à de la spéculation, à de l’enrichissement sans cause. Les propriétaires des multinationales du digital ou du luxe sont montrés du doigt du fait du niveau de leur patrimoine. La distinction entre revenus et la valeur des actifs est rarement faite, conduisant à un sentiment d’injustice. Depuis 2012, l’indice Nasdaq a été multiplié par 7, le S&P par 5 et l’Eurostoxx IT par trois. La capitalisation des valeurs de l’indice S&P est passé de moins de 10 000 à plus de 35 000 milliards de dollars de 2010 à 2021.

Une exaspération populaire se développe également sur la question de l’immobilier. L’augmentation des dépenses de logement réduit les marges de manœuvre financières de nombreux ménages. Les villes se polarisent de plus en plus. Des propositions de taxation accrue des plus-values se multiplient en particulier aux États-Unis

La hausse de la valeur des actifs a plusieurs origines. Pour les capitalisations boursières, elle est en partie la conséquence de l’innovation, du progrès technique et de l’essor certains biens ou services. L’augmentation de la valeur des entreprises du digital ou de la biotechnologie est logique au regard de leur développement. Le secteur du luxe bénéficie d’une progression rapide de la demande en provenance notamment des pays émergents. La hausse des capitalisations boursières est également imputable à un effet de rentes dont bénéficient les grandes entreprises de l’Internet. Leurs bénéfices imposants s’expliquent par le caractère monopolistique du secteur du digital. Les gains de productivité sont conservés et non répercutés sur les autres secteurs par des baisses de prix.

À ces rentes, vient s’ajouter celle liée à la politique monétaire expansionniste. Cette dernière provoque une valorisation anormale des actions. Les taux bas incitent les investisseurs à aller chercher du rendement sur ce type de valeurs comme sur l’immobilier. L’augmentation des liquidités facilite cette hausse. En outre, la forte progression de l’enveloppe obligataire conduit à une appréciation des actions et de l’immobilier. Les volumes en valeur relative des différentes classes d’actifs restent, sur moyenne période, constants. Pour compenser l’augmentation de la poche obligataire, compte tenu des faibles émissions d’actions, c’est par le prix que le rééquilibrage s’effectue.

L’option de la taxation des plus-values pourrait pénaliser l’innovation et donc les gains de productivité. Les administrations fiscales devraient sérier entre bonnes et mauvaises plus-values, ce qui constitue un réel défi. Pour éviter des phénomènes d’enrichissement sans cause, les politiques de lutte contre les positions dominantes devraient être renforcées. Dans le domaine de l’immobilier, une action plus dynamique en faveur de l’offre devrait être menée. En France, le système de taxation des plus-values ne concerne pas les résidences principales, ce qui constitue une incitation à la hausse des prix. Celui sur les autres logements à tendance à peser sur la mobilité, les propriétaires attendent de bénéficier d’abattements suffisants pour revendre leurs biens. Une taxation progressive sur tous les biens sans prise en compte de la durée de détention pourrait être imaginée.

L’augmentation de la dette publique, un phénomène qui vient de loin

La hausse de l’endettement public n’a pas commencé avec la crise sanitaire ou la crise des subprimes. Le processus a débuté dans les années 1980. La dette publique pour les pays de l’OCDE est ainsi passée de 40 à 140 % du PIB lors de ces quarante dernières années. En 2007, elle avait déjà doublé par rapport à 1980. Pour l’ensemble de l’économie mondiale, la tendance est la même avec une dette publique qui atteint 110 % du PIB en 2020, contre 60 % en 2007 et 30 % en 1980. Cette montée inexorable de la dette publique a été facilitée par une baisse générale des taux d’intérêt. Pour les pays de l’OCDE, ils sont passés de 12 à 0 % de 1980 à 2020.

Quels sont les facteurs de la progression de l’endettement public ?

La demande en biens publics aurait tendance à augmenter et à se substituer à la demande privée. Les ménages souhaitent être de mieux en mieux couverts socialement du fait d’une aversion croissante aux risques. Le vieillissement de la population amène à une progression des dépenses de retraite et de santé. La proportion des personnes de plus 60 ans est passée de 16 à 27 % au sein de la population des pays de l’OCDE entre 1980 et 2020. En quarante ans, le poids des dépenses de santé et de retraite a doublé au sein du PIB des États de l’OCDE. Plus de la moitié de la hausse des dépenses publiques en France, depuis le début du siècle, provient des régimes de retraite.

La demande en biens publics ne concerne pas exclusivement la santé et la retraite. Que ce soit en matière d’éducation, de logement, de correction des inégalités, l’appétence pour les dépenses publiques est forte. En cas de problème, l’État est de plus en plus rapidement appelé au secours. La crise sanitaire a donné lieu à une forte augmentation de ces dépenses, l’État étant appelé à compenser intégralement et immédiatement ses effets au point que, malgré les chutes abyssales des PIB, le pouvoir d’achat des ménages a été préservé, voire a augmenté au sein de nombreux pays de l’OCDE. En 2020, en moyenne, les dépenses publiques représentaient, au sein des États membres, 50 % du PIB. En France, ce taux a dépassé 60 %.

La hausse de la dette publique serait également la conséquence d’une baisse de la dette privée. L’épargne privée, des ménages et des entreprises tend à augmenter depuis plusieurs années sans que cela ait pour conséquence un relèvement du taux d’investissement. La hausse du déficit public constitue une réponse à la hausse de l’épargne privée, dans une situation de déficit chronique de la demande privée. Depuis la crise des subprimes, du moins jusqu’à l’épidémie de Covid-19, les agents privés, au sein de l’OCDE, se désendettaient (-50 points de PIB en dix ans). Ce phénomène s’est accompagné d’une progression du même montant de la dette publique.

Les États n’ont pas freiné la progression des dépenses publiques alors que la croissance potentielle ralentissait, ce qui conduit immanquablement à une hausse des déficits publics. Les prélèvements obligatoires tendent à augmenter comme le PIB, sauf en cas d’adoption de mesures nouvelles. Or, le consentement à l’impôt se réduit du fait de son niveau de plus en plus élevé. Les gouvernements rechignent de plus en plus à augmenter les prélèvements de peur de réduire à néant la croissance. Le précédent européen de 2012, lors de la crise des dettes souveraines, a laissé des traces.

Les gouvernements, depuis quarante ans, ont maintenu un taux de progression des dépenses proche de celui Trente Glorieuses, et cela d’autant plus que les besoins sociaux sont plus importants en période de crise. Les dépenses d’emploi et d’assistance sociale sont en forte progression, au point que les pouvoirs publics sont contraints de réduire les dépenses d’investissement.

La transition énergétique, alliée ou ennemie de la croissance ?

Selon l’Agence Internationale de l’Energie (AIE), les dépenses d’investissement pour la transition énergétique devraient mobiliser entre 2 à 3 % du PIB mondial chaque année jusqu’en 2050 afin de favoriser l’essor des énergies renouvelables et de rénover les infrastructures existantes dont les logements. Cet effort serait nécessaire pour contenir le réchauffement climatique à 1,5 °C d’ici la fin du siècle. Depuis le début du siècle, les dépenses en la matière ont déjà fortement progressé, passant de 50 à près de 400 milliards de dollars (source AIE).

La lutte contre les émissions des gaz à effet de serre nécessite la réalisation de nouvelles infrastructures provoquant l’obsolescence accélérée des anciennes incompatibles avec les nouvelles normes environnementales. Les énergies renouvelables nécessitent en raison de leur caractère aléatoire, de disposer de capacités excédentaires pouvant prendre le relais (absence de solaire ou de vents). La mise en place de système d’accumulation de l’énergie (batteries, pompes pour remonter l’eau des barrages) augmente les dépenses d’investissement. Cet effort peut se réaliser au détriment d’autres investissements plus rentables, ce qui diminuera la croissance potentielle des différents États. Les dépenses d’investissement de la transition énergétique peuvent être financées par l’épargne. Depuis une dizaine d’années, le taux d’épargne mondial tend à progresse en parallèle avec le vieillissement de la population et la montée des précarités ainsi qu’avec la multiplication des crises. Les ménages et les entreprises conservent de plus en plus de liquidités. La crise sanitaire s’est traduite par une envolée du taux d’épargne, les ménages ayant été contraints de renoncer, à consommer. De 2000 à 2020, le taux d’épargne au niveau mondial est passé de 20 à 27 % du PIB. Il dépasse 25 % depuis 2009. Cette « surépargne » pourrait donc être affectée à la transition énergétique sous réserve que l’intermédiation financière puisse être réalisée, les agents économiques ayant une forte préférence pour la liquidité.

Si le surcroît d’épargne est affecté aux investissements de la transition énergétique, l’effet d’éviction au détriment des autres catégories d’investissement sera faible. Cette situation permettrait alors une augmentation de la croissance potentielle à l’échelle mondiale qui était en déclin depuis 2008. En revanche, si avec le retour à la normale sur le terrain sanitaire, le taux d’épargne mondial baisse, les capitaux disponibles seront moindres en proportion pour la transition énergétique, cette dernière générant une faible rentabilité. La hausse des taux d’intérêt attendue avec l’augmentation des besoins en capitaux est censée accroître l’épargne. Ces dernières années, la relation entre les taux d’intérêt et l’épargne est devenue moins lisible et moins prévisible que dans le passé. Les agents économiques épargnent non pas en fonction des taux mais en fonction de considérations économiques, sociales et psychologiques. L’intermédiation aura donc un rôle clef pour assurer le financement des équipements nécessaires à la réduction des émissions des gaz à effet de serre.