Le Coin de la Conjoncture – croissance – inflation – emploi – salaire

Croissance lente mais toujours présente pour la France

Dans sa dernière enquête de conjoncture, la Banque de France estime que la croissance de l’économie française devrait être de 0,2 % au deuxième trimestre, soit le même taux qu’au premier trimestre. Selon les chefs d’entreprise interrogés par la banque centrale entre le 26 avril et le 6 mai, l’activité a progressé en avril dans les services marchands, et, plus sensiblement qu’anticipé le mois dernier, dans l’industrie et le bâtiment. Le surcroît d’activité est en partie dû à une anticipation du déficit de production provoqué par les nombreux jours fériés en mai. Durant ce mois, l’activité est en effet attendue en repli dans l’industrie et le bâtiment, et évoluerait peu dans les services.

Une activité chancelante

La hausse de l’activité en avril dans l’industrie concerne à la fois l’agro-alimentaire, les biens d’équipement et les matériels de transport. La progression est soutenue pour les produits informatiques, électroniques et optiques, les équipements électriques, l’aéronautique et la chimie. À l’opposé, les produits en caoutchouc, plastique sont en repli, dans la poursuite de la tendance observée en mars handicapés par le coût de l’énergie et l’évolution contrastée de l’industrie automobile. Le taux d’utilisation des capacités de production) pour l’ensemble de l’industrie a légèrement progressé à 76,4 %, et demeure proche de sa moyenne sur 15 ans (77 %). Les stocks de produits finis sont en légère hausse en avril, en partie pour anticiper la moindre production prévue en mai. Ils augmentent notamment dans l’aéronautique, les machines et équipements et l’habillement, textile, chaussures. Ils restent à des niveaux jugés élevés, et supérieurs à leur moyenne de long terme dans la plupart des secteurs dont l’aéronautique, la pharmacie et les machines et équipements. Les chefs d’entreprise dans l’industrie font état de carnets de commandes dégradés sauf dans l’aéronautique.

Dans les services marchands, l’activité a poursuivi sa hausse en avril, à un rythme plus élevé que ce qui avait été anticipé par les chefs d’entreprise le mois dernier. Cette progression concerne l’ensemble des services aux entreprises. Les services aux particuliers, enregistrent, en revanche une baisse d’activité. Le travail temporaire après avoir connu plusieurs trimestres de baisse enregistre un rebond.

Dans le bâtiment, un surcroît d’activité a été noté en avril, tant dans le gros œuvre que dans le second œuvre, par anticipation d’un mois de mai en net retrait. Dans le gros œuvre du bâtiment, les carnets de commande sont nettement en retrait par rapport à la période pré-Covid en raison de la dégradation de la situation sur le marché de la construction de logements neufs.

Accalmie confirmée dur le front des prix

Selon les industriels, les prix des matières premières poursuivent leur mouvement de baisse mais à un rythme plus lent. Dans l’industrie et le bâtiment, la proportion d’entreprises ayant augmenté leurs prix ce mois-ci (respectivement 6 % et 2 %) se situe un peu en-dessous de leurs niveaux des mois d’avril d’avant Covid. Dans les services marchands, la proportion d’entreprises indiquant une hausse de leurs prix (12 %) ne s’est pas encore complètement normalisée. Les difficultés de recrutement diminuent légèrement. En avril, 38 % des entreprises ont indiqué de telles difficultés contre 39 % en mars.

Un repli pour l’industrie et le bâtiment et une stabilité pour les services attendu en mai

Selon les chefs d’entreprise, en mai l’activité baisserait fortement en mai dans l’industrie en raison des congés liés aux jours fériés. Dans les services, l’activité serait globalement stable. L’hébergement, la restauration et la location automobile progresseraient à la faveur des congés, de même que certains services aux entreprises (édition, activités juridiques et comptables et de conseil en gestion), alors que la réparation automobile, les services à la personne, le travail temporaire et la programmation conseil seraient en repli. Dans le bâtiment, l’activité serait en fort recul tant dans le gros œuvre que le second œuvre.

Une croissance à petite vitesse mais réelle pour le deuxième trimestre

Au deuxième trimestre, la croissance serait de 0,2 % du PIB. Elle serait portée par les services marchands. Le commerce, les services aux entreprises et l’information-communication seraient les secteurs le plus dynamiques.

La valeur ajoutée serait stable sur le trimestre dans l’industrie manufacturière en raison d’une baisse anticipée de la production en mai après une hausse lors du mois d’avril. L’activité dans le secteur de l’énergie serait en progression légère ce trimestre après une forte baisse en début d’année. L’activité dans la construction serait encore en diminution, en lien avec la diminution des mises en chantier de logements individuels et des carnets de commandes dégradés.

Croissance en demi-teinte de l’Union européenne

L’Union européenne sort lentement de la léthargie dans laquelle elle évolue depuis plus d’un an. Le PIB a, en effet, augmenté de 0,3 % au premier trimestre. Une légère accélération est attendue pour les prochains trimestres. Le PIB de la zone euro devrait ainsi s’accroître de 0,8 % en 2024 et de 1,4 % en 2025, contre +0,5 % en 2023. L’ensemble de l’Union européenne devrait bénéficier, en 2024, d’une croissance de 1 % et de 1,6 % en 2025. En 2024, seul un État membre devrait enregistrer un recul de son PIB, l’Estonie. Les États d’Europe du Nord et l’Allemagne connaîtront un faible rythme de croissance en lien avec les difficultés rencontrées par l’industrie. La croissance devrait être, en 2024, de 0,2 % en Finlande et en Suède). L’Allemagne n’enregistrera qu’un gain de 0,1 % après un recul de 0,3 point de son PIB en 2023. En 2025, la croissance allemande ne sera que de 1 %. La France devrait connaître une croissance de 0,7 % en 2024, après +0,9 % en 2023. Pour 2025, la Commission de Bruxelles prévoit une croissance de 1,3 %. La France se démarque de ses partenaires par un déficit public élevé, +5,3 % du PIB en 2024, le deuxième plus important de la zone euro. Celle-ci devrait bénéficier d’une croissance de 0,9 % du PIB en 2024 et de 1,1 % en 2025. La performance apparait décevante, sachant que l’Italie est de loin le premier bénéficiaire des fonds de relance européens post-Covid. La contraction de la population active pèse sur la croissance du pays. Les États membres qui devraient enregistrer les plus forts de croissance se situent en Europe centrale (3,3 % pour la Roumanie et pour la Croatie, 2,8 % pour la Pologne). En Europe du Sud, l’Espagne obtient également un fort taux de croissance (2,1 % en 2024) tout comme la Grèce (0,2 %). La croissance de ces pays est soutenue par la bonne activité du secteur touristique.

Le recul confirmé de l’inflation

En 2024, le taux d’inflation devrait être, selon la Commission européenne, à 2,5 % dans la zone euro. En 2025, elle devrait s’abaisser à 2,1 %. Pour l’ensemble de l’Union européenne, les taux respectifs sont 2,7 % et 2,2 %.

Déficits excessifs dans plusieurs États

Les nouvelles règles économiques et financières s’appliquent depuis le 1er janvier 2024. Si la moyenne du déficit public de la zone euro devrait être de 3 % en 2024, conformément aux dispositions du pacte de stabilité), plusieurs États sont au-dessus de ce seuil dont la Slovaquie (5,9 % du PIB), la France (5,3 %) et l’Italie (4,4 %). Le déficit public allemand, devrait être de 1,6 % du PIB, et pourrait descendre à 1,2 % en 2025.

Pour l’ensemble des pays de la zone euro, la dette publique représenterait, en moyenne, 90 % du PIB en 2024. année. Cinq États membres sont au-dessus de 100 % : Grèce, Italie, France, Belgique, Espagne.

Un écart croissant avec les États-Unis

Les taux de croissance de 2024 et de 2025 ne devrait pas permettre à l’Europe de rattraper son retard sur les États-Unis. Selon le rapport de l’ancien premier ministre italien Enrico Letta sur le marché intérieur, publié le 17 avril dernier, le PIB par habitant a, depuis 1993, progressé de 60 % outre-Atlantique et de seulement 30 % en Europe. De nombreux responsables européens appellent de leurs vœux un choc de compétitivité.

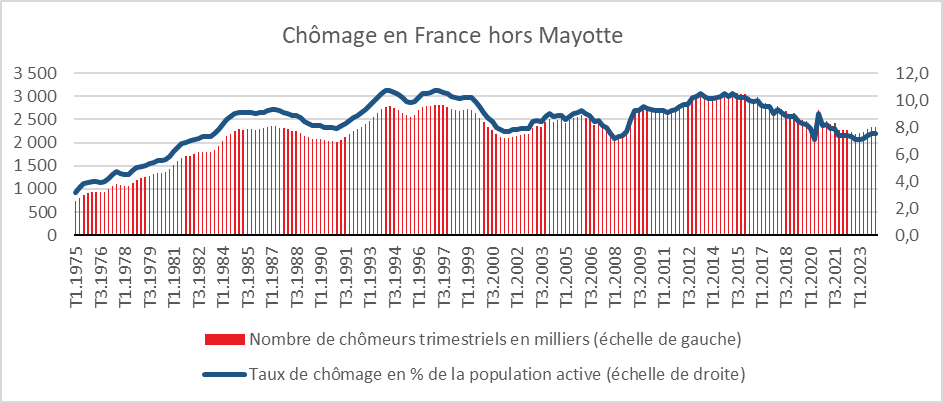

Chômage stable en France au premier trimestre

La légère hausse du taux de chômage, en France, crainte pour 2024, ne s’est pas encore produite et cela malgré la faible croissance.

Au premier trimestre le nombre de chômeurs en France (hors Mayotte) au sens du Bureau international du travail (BIT) a progressé de 6 000 par rapport au trimestre précédent, à 2,3 millions de personnes. Le taux de chômage s’est élevé à 7,5 % de la population active, stable par rapport au quatrième trimestre 2023. Il est supérieur de 0,4 point à son niveau du premier trimestre 2023, qui était, tout comme celui du quatrième trimestre 2022, le plus bas enregistré depuis 1982. Le taux de chômage demeure ainsi, au premier trimestre 2024, nettement au-dessous de son pic de mi‑2015 (-3,0 points).

Progression du chômage chez les jeunes

Sur le trimestre, le taux de chômage a augmenté de 0,6 point pour les 15-24 ans, à 18,1 %, un niveau supérieur à celui d’un an auparavant (+1,5 point). Pour les 25-49 ans, il se replie de 0,2 point sur le trimestre, à 6,8 %, et se situe 0,4 point au-dessus de son niveau du premier trimestre 2023. Enfin, pour les 50 ans ou plus, le taux de chômage est quasi stable sur le trimestre (+0,1 point), à 5,1 %, un niveau similaire à celui d’un an auparavant (-0,1 point).

Cercle de l’Épargne – données INSEE

Sur le trimestre, le taux de chômage des femmes a diminué de 0,1 point, à 7,3 %, quand celui des hommes a augmenté de 0,1 point à 7,7 %.

Diminution légère du halo autour du chômage

Parmi les personnes inactives au sens du BIT, 1,9 million souhaitent un emploi sans être considérées au chômage car ne recherchant pas d’emploi ou n’étant pas disponibles. Ces personnes constituent le halo autour du chômage. Ce nombre a baissé de 16 000 sur le trimestre et de 90 000 sur un an. La part du halo dans la population des 15-64 ans a diminué de 0,1 point sur le trimestre et de 0,3 point sur un an, à 4,4 %. Sur le trimestre, cette part est stable pour les jeunes, à 7,0 %, quasi stable pour les 50-64 ans, à 3,0 % (+0,1 point), et en légère baisse pour les 25-49 ans, à 4,3 % (-0,2 point).

Stabilité du chômage de longue durée

Parmi les chômeurs, 549 000 personnes en moyenne ont déclaré au premier trimestre être sans emploi et en rechercher un depuis au moins un an, soit 23 000 de moins qu’au trimestre précédent. Le taux de chômage de longue durée est stable sur le trimestre et sur un an. Il s’élevait à 1,8 % de la population active. Il demeure ainsi inférieur de 0,4 point à son niveau de fin 2019.

Augmentation du taux d’emploi des 50-64 ans

En moyenne au premier trimestre 2024, le taux d’emploi des 15-64 ans a augmenté de 0,3 point et atteint 68,8 %. Il se situe 0,2 point au-dessus de son niveau du premier trimestre 2023 et atteint un nouveau plus haut niveau depuis que l’Insee le mesure (1975).

Sur le trimestre, le taux d’emploi a progressé pour toutes les classes d’âges. Pour les jeunes (15-24 ans), il a augmenté de 0,2 point, à 35,3 %, un niveau quasi stable sur un an (+0,1 point). Pour les 25-49 ans, le taux d’emploi est en hausse de 0,3 point sur le trimestre, à 82,7 %. Il demeure au-dessous de son niveau d’un an auparavant (-0,2 point). Pour les 50-64 ans, il a augmenté de 0,5 point sur le trimestre, portant à +1,2 point la hausse sur un an, pour atteindre 67,7 %, son plus haut niveau depuis que l’Insee le mesure (1975). Le taux d’emploi des 55-64 ans augmente de 0,7 point sur le trimestre et de 1,9 point sur un an.

Temps partiel en légère hausse

Au premier trimestre, le taux d’emploi à temps complet a augmenté de 0,2 point, à 57,3 %, retrouvant son niveau d’un an auparavant. Le taux d’emploi à temps partiel est stable sur le trimestre et sur un an, à 11,5 % (+0,1 point). En conséquence, la part du temps partiel dans l’emploi est stable sur le trimestre à 17,5 %. Cette part demeure légèrement au-dessus de son niveau de début 2023 (+0,2 point), mais inférieure de 1,3 point à son niveau de fin 2019.

Diminution du sous-emploi

Au premier trimestre 2024, 4,3 % des personnes en emploi sont en situation de sous-emploi, un niveau en légère diminution sur le trimestre (-0,2 point). Cette part se situe quasiment au même niveau qu’un an auparavant (-0,1 point), mais 1,6 point sous son niveau de fin 2019.

En moyenne sur le trimestre, 16,5 % des participants au marché du travail (personnes actives ou dans le halo autour du chômage) se trouvent contraints dans leur offre de travail, que celle-ci ne soit pas utilisée (au chômage ou dans le halo autour du chômage), ou sous-utilisée (en sous‑emploi). Cette part diminue de nouveau de 0,2 point sur le trimestre et retrouve son niveau d’un an auparavant. Elle se situe 2,4 points au-dessous de son niveau de fin 2019.

31 heures de travail par emploi

Au premier trimestre le nombre moyen d’heures travaillées par emploi a augmenté de 0,3 % après avoir baissé de 0,6 % au dernier trimestre 2023. Il s’élève à 31,3 heures par semaine (en données corrigées des variations saisonnières et des effets calendaires). Il se situe à son niveau du quatrième trimestre 2019.

Stabilité des CDI

Le taux d’emploi en contrat à durée indéterminée (CDI) des 15-64 ans est resté stable sur le trimestre à 50,7 %. Il se situe 0,1 point au-dessus de son niveau d’un an auparavant, 0,9 point au-dessus de celui d’avant la crise sanitaire (fin 2019) et à son plus haut niveau depuis que l’Insee le mesure en trimestriel (2003). Le taux d’emploi en contrat à durée limitée (CDD et intérim) est demeuré stable sur le trimestre (à 6,6 %), comme celui en alternance (à 2,4 %). Le taux d’emploi indépendant augmente sensiblement (+0,3 point) sur le trimestre et sur un an, à 8,7 %.

Augmentation du taux d’activité

Le taux d’activité des 15-64 ans a augmenté de 0,4 point sur le trimestre à 74,5 %. Il dépasse de 0,6 point son niveau du premier trimestre 2023 et de 1,7 point son niveau de fin 2019. Il est à son plus haut niveau depuis que l’Insee le mesure (1975).

Stabilité de la proportion des jeunes ni en emploi ni en formation

Au premier trimestre 2024, la part des jeunes de 15 à 29 ans qui ne sont ni en emploi, ni en formation, ni en études (NEET) est restée stable à 12,6 % (+0,1 point). Cette part se situe 0,3 point au-dessus de son niveau d’un an auparavant et 0,4 point au-dessus de son niveau de fin 2019.

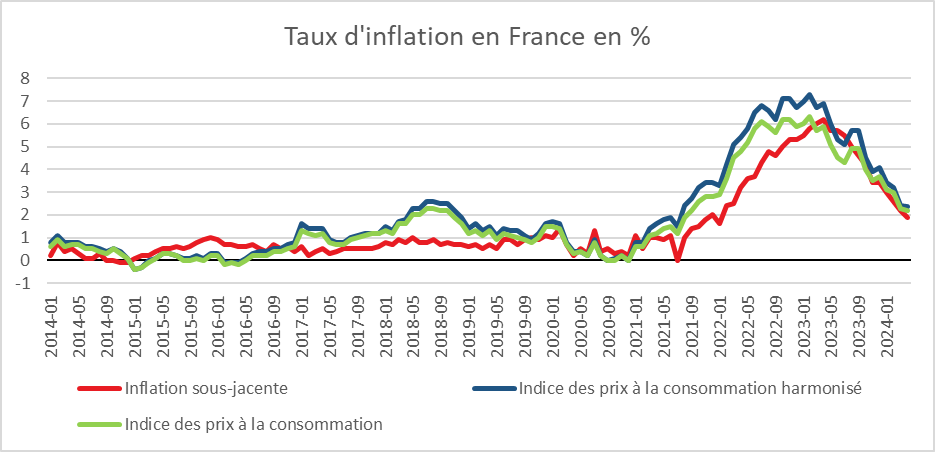

Inflation confirmée 2,4 % en France et en zone euro

Pour le mois, l’INSEE a confirmé que l’indice des prix à la consommation (IPC) avait augmenté de +0,5 %, après +0,2 % en mars. Cette accélération de la hausse des prix s’explique par l’augmentation des prix des services (+1,0 % après 0,0 %). Les transports ont connu une augmentation en avril de 5,6 % (après ‑0,9 % en mars) et les assurances une hausse de +3,6 % (après ‑2,4 %). Sur un mois, les prix des produits manufacturés et du tabac sont restés stables et les prix de l’énergie a légèrement baissé (‑0,3 % en avril près ‑0,7 % en mars). Corrigés des variations saisonnières, les prix à la consommation rebondissent de 0,5 % en avril 2024, après ‑0,4 % en mars.

Sur un an, les prix à la consommation augmentent de 2,2 % en avril, après +2,3 % en mars. Cette baisse de l’inflation résulte du ralentissement sur un an des prix de l’alimentation (+1,2 % après +1,7 %) et du tabac (+9,0 % après +10,7 %). Les prix des produits manufacturés ont reculé de 0,1 % après +0,1 % en mars. Tandis que les prix des services augmentent au même rythme qu’au mois précédent (+3,0 %). À l’inverse les prix de l’énergie accélèrent (+3,8 % après +3,4 %).

L’inflation sous-jacente (hors alimentation et énergie) poursuit sa baisse sur un an et s’établit à +1,9 % en avril 2024, après +2,2 % en mars.

L’indice des prix à la consommation harmonisé (IPCH) accélère sur un mois (+0,6 % après +0,2 % en mars) ; sur un an, il augmente de 2,4 % en avril 2024, comme le mois précédent.

Cercle de l’Épargne – données INSEE

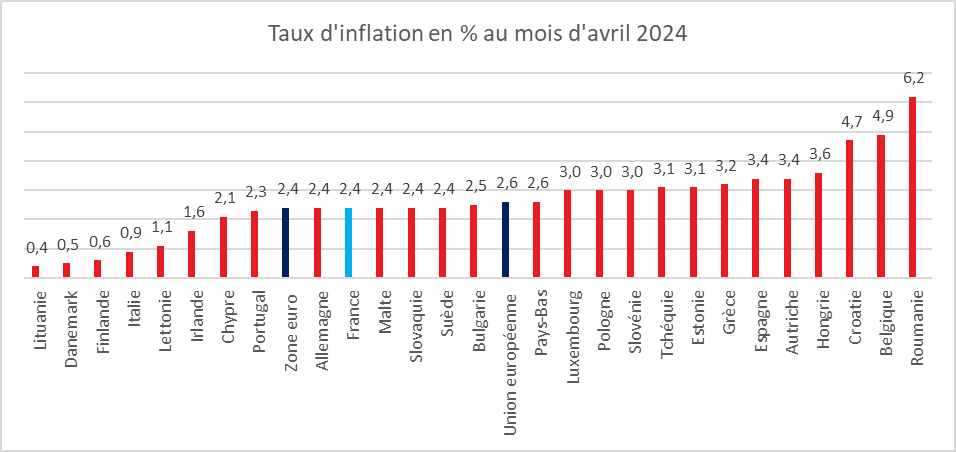

Le taux d’inflation annuel de la zone euro a, par Eurostat, été, en avril, confirmé pour la zone euro à 2,4 % en avril 2024, stable par rapport à mars. Un an auparavant, il était de 7,0 %. Dans l’Union Européenne, le taux d’inflation s’est établi à 2,6 % en avril, stable par rapport à mars 2024. Un an auparavant, il était de 8,1 %.

Les taux annuels les plus faibles ont été observés en Lituanie (0,4 %), au Danemark (0,5 %) et en Finlande (0,6 %). Les taux annuels les plus élevés ont quant à eux été enregistrés en Roumanie (6,2 %), en Belgique (4,9 %) et en Croatie (4,7 %). La France se situe parfaitement dans la moyenne. Par rapport à mars, l’inflation annuelle a baissé dans quinze États membres, est restée stable dans quatre et a augmenté dans huit autres.

En avril 2024, les plus fortes contributions au taux d’inflation annuel de la zone euro provenaient des services (+1,64 points de pourcentage, pp), suivis de l’alimentation, alcool & tabac (+0,55 pp), des biens industriels hors énergie (+0,23 pp) et de l’énergie (-0,04 pp).

Cercle de l’Épargne – données Eurostat

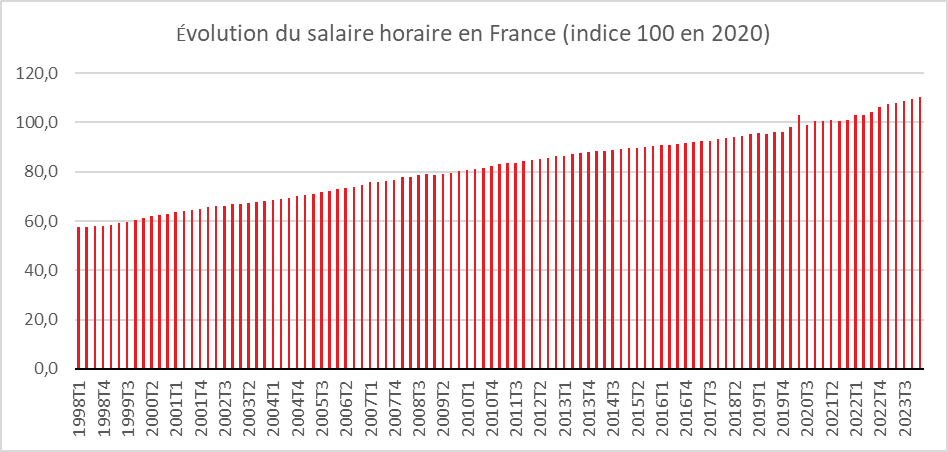

Modération salariale en France au premier trimestre

Sur un an, les salaires horaires dans les secteurs marchands non agricoles ont, selon l’INSEE, augmenté de 2,8 % au premier trimestre, contre +3,1 % le trimestre précédent. Fin 2022 en plein pic inflationniste, la hausse était de +5,3 %. Ce ralentissement, dans un contexte de reflux de l’inflation, résulte pour partie des moindres versements de la prime de partage de la valeur (PPV) sur un an. 490 millions d’euros ont ainsi été versés aux salariés au premier trimestre 2024, soit nettement moins qu’au trimestre précédent (2,3 milliards d’euros) et qu’au premier trimestre 2023 (1,2 milliard d’euros).

Au premier trimestre, les salaires horaires sont plus dynamiques dans l’industrie (+3,1 %) que dans le tertiaire (+2,7 %) et la construction (+2,1 %).

Cercle de l’Épargne – données INSEE

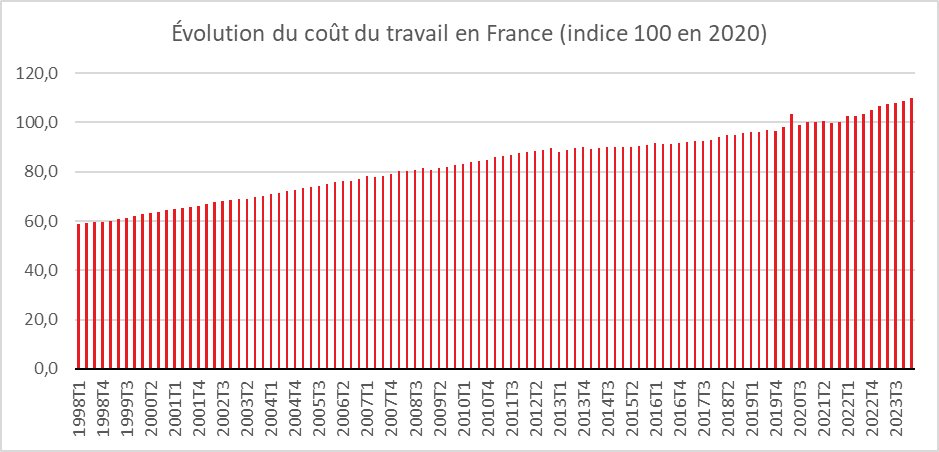

Sur un an, le coût horaire du travail (salaires, cotisations et taxes, déduction faite des subventions) dans les secteurs marchands non agricoles a augmenté de 3,0 % au premier trimestre, après +3,4 % au trimestre précédent.