Le Coin de la Conjoncture – déficits – impôts -pouvoir d’achat

De la soutenabilité des déficits en temps d’interventionnisme croissant

L’épidémie de covid-19 et la guerre en Ukraine ont placé la question de la résorption des déficits publics au second plan. La campagne présidentielle a été marquée par une série de promesses émanant de l’ensemble des candidats et visant à accroître le poids des dépenses publiques. Compte tenu des perspectives de croissance, de l’évolution des taux et des futures règles budgétaires de l’Union européenne, le respect des promesses par le futur Président de la République sera un exercice délicat.

Les deux candidats qualifiés pour le second tour ont en commun d’avoir promis l’augmentation des aides aux handicapés, des allocations familiales, de l’aide à la garde d’enfants, des dépenses pour le grand âge et du soutien aux aidants familiaux. Ils entendent lutter contre les déserts médicaux, recruter des soignants et d’augmentation la rémunération de ces derniers. Ils ont prévu d’augmenter les dépenses militaires, de créer des postes de magistrats, d’augmenter le nombre de logements sociaux, de rénover, sur fonds publics, un plus grand nombre de logements, de relever le salaire des enseignants, de financer la réindustrialisation et de contribuer à l’indépendance énergétique du pays. Les deux candidats se prononcent pour la baisse des impôts de production des entreprises et pour améliorer le niveau de vie des jeunes. L’un comme l’autre envisage de relever le montant des petites pensions. Sur le sujet des retraites, une différence existe néanmoins entre les deux candidats. Emmanuel Macron souhaite passer l’âge légal progressivement à 64 ou 65 ans quand Marine Le Pen envisage d’accroître le nombre de personnes pouvant partir entre 60 et 62 ans tout en ne modifiant pas l’âge légal actuel.

Marine Le Pen entend supprimer le malus sur les contrats courts, exonérer de cotisations sociales des hausses de salaire, permettre l’accès aux prêts à taux zéro pour tous les jeunes couples, baisser la fiscalité de l’énergie, nationaliser les autoroutes, réduire la TVA sur les produits de première nécessité. Les deux candidats se rejoignent sur l’abaissement des droits de succession et sur la suppression de la redevance télévision.

Parmi les mesures d’accroissement des recettes publiques, figurent chez Marine Le Pen comme chez Emmanuel Macron la lutte contre la fraude fiscale, ce qui est traditionnel dans les programmes. Marine Le Pen se prononce pour la transformation de l’Impôt sur la Fortune Immobilière en un impôt sur la Fortune Financière. Elle prévoit de restreindre l’accès aux aides sociales aux seuls Français et de baisser la contribution de la France au budget de l’Union européenne. Emmanuel Macron prévoit de réaliser des économies avec la numérisation de l’État et la conditionnalité du versement du Revenu de Solidarité Active (RSA).

Ses deux programmes ne permettent pas, en l’état, un retour du déficit public en-dessous de 3 % d’ici 2027 sachant qu’il devrait atteindre entre 6 et 7 % en 2022. La croissance des dépenses publiques qui ont représenté près de 60 % du PIB devrait se poursuivre dans les prochaines années. Depuis 2019, elles ont augmenté de 12 % et de 42 % lors de ces vingt dernières années.

La guerre en Ukraine accroît les dépenses publiques avec notamment la compensation de la hausse des prix de l’énergie, les aides aux entreprises en difficulté et l’augmentation des dépenses militaires. Elle réduit par ailleurs les recettes publiques par son effet négatif sur la croissance. La transition énergétique aboutira à une augmentation du prix de l’énergie nécessitant un soutien public permanent des ménages modestes.

La hausse des prix obligera la Banque centrale européenne de relever ses taux directeurs, augmentation qui se transmettra sur les taux d’intérêt à long terme entraînant celle du service de la dette publique. Depuis la fin de l’année dernière, le taux de l’OAT à dix ans a progressé de 1,25 point. Il pourrait atteindre 1,5 point d’ici la fin de l’été.

D’ici 2024, l’Union européenne se dotera, logiquement, de nouvelles règles budgétaires qui imposeront une réduction des déficits publics et une maîtrise de l’endettement public qui est passé en France de 98 à 113 % du PIB de 2019 à 2022. Pour mémoire, il s’élevait à 60 % en 2002.

Seule une augmentation de la croissance potentielle permettrait de desserrer l’étreinte budgétaire. Elle est actuellement contrainte par la faiblesse de l’augmentation de la population active et des gains de productivité. Ces derniers pourraient se redresser avec une meilleure diffusion et utilisation du numérique. Néanmoins, certains estiment que la substitution des énergies renouvelables aux énergies carbonées pourrait peser sur la productivité. Pour la population active, la seule voie serait, à court et moyen terme, un accroissement de l’immigration.

La future majorité issue des élections législatives du mois de juin devra donc concilier des besoins importants en matière de dépenses publiques et une baisse relative des ressources publiques, sachant que le taux de prélèvements obligatoires est élevé en France, plus de 45 % du PIB. Face aux défis environnementaux et sociaux, la tentation de l’interventionnisme, de la socialisation est forte, cela d’autant plus que l’épidémie de covid a, comme lors des guerres, donné à l’État des moyens d’action importants.

Pouvoir d’achat, des statistiques au ressenti

Une large majorité de Français récuse les statistiques officielles concernant l’évolution de leur pouvoir d’achat. Ils estiment qu’il est en baisse depuis de nombreuses années quand bien même que l’INSEE indique l’inverse. Le divorce entre le ressenti et la réalité des chiffres est marqué. Pour expliquer cet écart croissant, les explications sont multiples. L’augmentation des dépenses préengagées, l’élargissement des dépenses de première nécessité aux biens et services en lien avec le numérique, le ralentissement de l’ascenseur social, la progression des inégalités patrimoniales, la montée de l’individualisme combinée à celle des frustrations entretenues par les réseaux sociaux sont autant de facteurs contribuant à la perception de la baisse du niveau de vie par de nombreux Français. Selon les enquêtes d’opinion, les Français estiment majoritairement que leur pouvoir d’achat est en baisse depuis une dizaine d’années. Dans les faits, le salaire réel (déflaté de l’inflation) et le pouvoir d’achat du revenu disponible brut par unité de consommation sont en hausse constante à l’exception de la période 2011/2013 marquée par une forte hausse des prélèvements et par une stagnation de la croissance. Depuis 1998, le revenu réel par unité de consommation a progressé de 27 %. De 2012 à 2022, il a augmenté de 9,5 % et cela malgré la crise sanitaire. De 1998 à 2022, les salaires réels ont progressé de 30 % quand le PIB n’augmentait que de 28 %. Le taux de pauvreté est resté stable, ces dernières années, autour de 14 % tout comme le rapport interdécile (3,5). Il en est de même pout l’indice Gini qui mesure les inégalités.

Pour expliquer l’appréciation négative des Français face à l’évolution de leur pouvoir d’achat, les experts mettent souvent en avant le poids croissant des dépenses contraintes qui comprennent celles liées à l’énergie, l’alimentation et au logement. Le pouvoir d’achat perçu serait celui qui reste une fois que ces dépenses contraintes ont été payées. L’analyse statistique ne confirme pas, une fois de plus, cette appréciation. Hors énergie, logement (loyers et loyers imputés des propriétaires de logements) et alimentation, la consommation des ménages a progressé en vingt ans de 70 %, soit plus vite que l’ensemble des dépenses de consommation. Lors de ces deux dernières décennies, les ménages ont réduit leurs achats, en volume, d’énergie en ayant réalisé en la matière des économies. Le poids des dépenses d’énergie dans le budget des ménages est passé de 12 à 8 % de 1998 à 2022. Ces derniers ont bénéficié des effets de la mondialisation qui a réduit les prix d’un nombre non négligeable de biens. Les gains sur le budget sont évalués de 20 à 30 % en vingt ans. Ils ont concerné les produits alimentaires, les vêtements, l’électronique et la téléphonie. le poids de l’alimentation est passé en vingt ans de 21 à 17 % au sein du budget. Le prix des abonnements à Internet a également diminué avec l’accroissement de la concurrence. En revanche, les dépenses de logements en y intégrant les assurances et les abonnements ont augmenté passant de 9 à 23 % au sein du budget de 1980 à 2017. Ce poids est plus important pour les ménages modestes qui ne peuvent pas accéder au logement social. Pour ces derniers, il peut atteindre 40 %. Pour les primo-accédants, l’acquisition d’un logement est devenue difficile avec la hausse des prix. Ils ont été multipliés par trois depuis 1998. La baisse des taux d’intérêt ne suffit pas à compenser ce surcoût.

Si le ressenti de baisse du pouvoir d’achat est amplement partagé, c’est peut-être parce que cette notion est plus large que celle contenue par les statistiques officielles. Le panier des biens et des prestations de première nécessité n’est plus, en 2022, celui de 1970 ou de 1980. Les ordinateurs, les smartphones, les abonnements à différents réseaux font parties des dépenses incontournables au même titre que le logement ou l’alimentation. L’accès aux loisirs (jeux vidéo, restauration, voyages, culture, etc.) autrefois considéré comme un luxe, est un élément constitutif du budget familial. Les dépenses de loisirs captent, en 2022, plus de 12 % du budget familial.

Les marges de manœuvre des ménages sur leurs dépenses se réduisent. De nombreuses dépenses sont de ce fait préengagées, les ménages ne pouvant pas s’y soustraire facilement en début de mois. Il s’agit des dépenses de logement (loyers, remboursement d’emprunts), des assurances et des abonnements. Elles représentent, selon l’INSEE, un tiers du budget en 2022 contre 27 % en 2001.

Le ressenti de perte de pouvoir d’achat repose sur des éléments de nature psychologique et sociologique. Le sentiment que l’ascenseur social ne fonctionne plus aussi bien que dans le passé contribue à un désenchantement d’une partie de la population. Plusieurs études soulignent que les possibilités d’élévation au sein des catégories sociales existent encore mais qu’au vu du nombre de diplômés de l’enseignement supérieur, elles ne sont pas suffisantes. La crainte de déchoir est plus forte aujourd’hui que dans le passé. L’affaiblissement des liens sociaux, la précarité des situations professionnelles, la disparition des corps intermédiaires avec en parallèle la montée de l’individualisme concourent à cette peur. De nombreux Français pensent que leurs parents vivaient mieux qu’eux. Une fois de plus les statistiques démentent ce jugement mais la nostalgie des Trente Glorieuses ou des années 1980 demeure vivace.

L’impression de perte de pouvoir d’achat est à relier avec la défiance à l’encontre des pouvoirs publics. Si les Français sont, à titre individuel, relativement confiants, ils expriment de manière récurrente une rancœur à l’égard des élus nationaux, accusés de tous les maux ou presque. Cette dichotomie s’accroît malgré la montée de l’État providence. L’augmentation des dépenses sociales qui représentent le tiers du PIB n’a pas d’effets sur le ressenti social, bien au contraire.

La perte de pouvoir d’achat est un concept par définition relatif. Internet, la télévision soulignent les écarts de niveau de vie en permanence. Les fortunes qui étaient cachées hier s’exposent au grand jour générant des frustrations. En France, la création de richesses est suspecte. Par ailleurs, quand le « quoi qu’il en coûte » a permis de s’affranchir des règles de l’orthodoxie budgétaire, et a conforté l’idée qu’il devrait être possible d’en profiter à tout moment.

Face aux menaces de perte de pouvoir d’achat générées par l’inflation issue de la guerre en Ukraine, le Gouvernement a décidé de mettre en place des dispositifs de compensation. La succession de précédents rend difficile le retour à la situation ante d’autant plus que l’exceptionnel risque de devenir la règle. Les défis du vieillissement et de la transition énergétique supposent une socialisation croissante des revenus des ménages. La question est de savoir si ce modèle est tenable sur le long terme….

Comment en finir avec les énergies fossiles ?

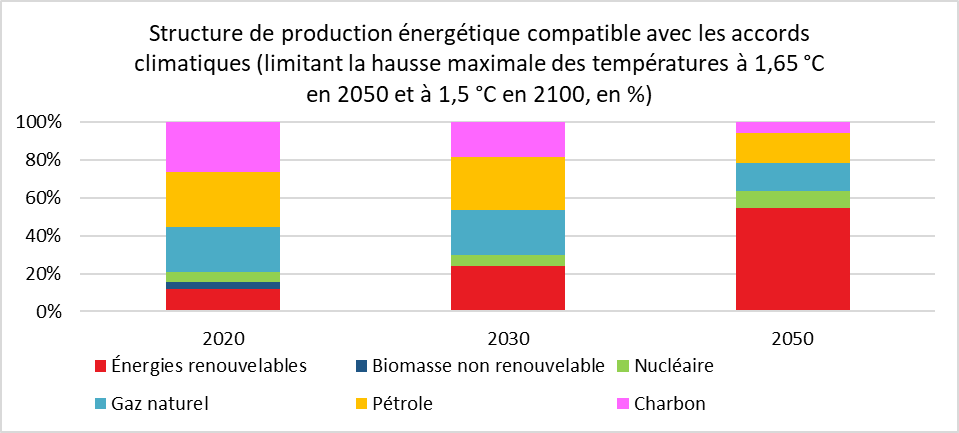

Depuis 1990, la consommation de pétrole par rapport au PIB a diminué de 50 % pour les pays de l’OCDE et de l’Union européenne. À l’échelle mondiale, la décrue est de 50 %. Pour le gaz, la diminution, selon le même mode de calcul atteint 15 % pour l’Union européenne, 13 % pour l’OCDE et 5 % à l’échelle mondiale. Depuis près de 10 ans, une stabilisation de ce ratio est constatée. Les États substituent du gaz au pétrole ce qui amène à une part plus importante du premier dans le mix énergétique. La consommation de charbon, relativement au PIB a fortement diminué surtout dans la période récente. Elle a baissé de 78 % pour l’Union européenne, de 70 % pour l’OCDE et de 25 % pour l’ensemble du monde.

Pour respecter les accords climatiques internationaux, la consommation de charbon devrait presque disparaître en 2050, celles de pétrole et de gaz naturel devraient être minimes avec une compensation prenant la forme de capture du carbone.

Les pays de l’OCDE sont globalement en phase avec les obligations imposées par les traités internationaux pour le pétrole et le charbon. Ils ne le sont pas, en revanche, pour le gaz. À l’échelle mondiale, l’utilisation du charbon reste élevée et ne respecte pas la trajectoire prévue. En l’état actuel des investissements, des doutes se font jour sur la poursuite de l’amélioration de l’efficacité énergétique. Ces dernières années, un point de PIB exigeait de moins en moins d’énergie. Ce résultat a été facilité par la tertiarisation des économies. Les services consomment moins d’énergie que l’industrie. La crise sanitaire et la transition énergétique ont replacé l’industrie au cœur du processus économique. Les besoins en matériels électronique, en batterie, en éoliennes, en panneaux solaires augmentent, or leur fabrication réclame une forte consommation d’énergie.

La décision de ne plus acheter de gaz et de pétrole à la Russie peut avoir comme corollaire la recherche d’une plus grande efficience énergétique. Au rythme des gains constatés ces dernières années, cinq années seraient nécessaires pour se passer des importations depuis la Russie pour le pétrole et de trois années pour le charbon. Pour le gaz, il apparait que les seuls gains en efficience énergétique ne suffisent pas.

Pour décarboner l’économie, des ruptures technologiques sont indispensables sauf à vouloir imposer une décroissance à l’échelle mondiale. Une amélioration de l’efficacité énergétique du solaire et des batteries ainsi que des progrès dans le captage du carbone constituent donc des priorités.

Toute vérité est-elle bonne à dire ?

Les campagnes présidentielles ne sont pas propices au réalisme. Elles donnent lieu à une surenchère en matière de promesses en tout genre. Dans le passé, les candidats ayant joué les cassandres ont été éliminés et souvent dès le premier tour. Pouvons-nous imaginer un candidat qui oserait affirmer qu’il n’augmentera les prestations sociales qu’une fois que les comptes publics seront assainis et que les augmentations de salaires sont la résultante de gains de productivité eux-mêmes rendus possibles par l’élévation des compétences des actifs ? Comment jugeraient les électeurs un candidat osant dire que la transition énergétique pourrait amputer de 30 à 40 % le pouvoir d’achat des ménages ?

Sept sujets sont particulièrement difficiles à aborder de manière rationnelle en France : les retraites, le financement de la dépendance, l’évolution des salaires, la réduction des inégalités, l’accès au logement, le coût de la transition énergétique et l’assainissement des comptes publics.

La question des retraites

Les lois de la démographie sont intangibles. Avec l’allongement de l’espérance de vie, avec la réplique du baby-boom soixante ans plus tard sous la forme d’un papy-boom, la question des retraites s’impose à nous au moins jusque dans les années 2040. Le nombre de retraités qui était de 5 millions en 1981 est passé à 17 millions en 2019 et devrait atteindre, au milieu du siècle, plus de 23 millions. Grâce au développement de l’assurance vieillesse, le niveau de vie des retraités s’est considérablement amélioré depuis le début des années 1970, la preuve étant le nombre de personnes recevant le minimum vieillesse est passé, de 1972 à 2022, de 2 millions à 600 000 quand sur la même période, le nombre de retraités a été multiplié par plus de trois. Le niveau des retraités est, aujourd’hui, supérieur à celui de la moyenne de la population. Par ailleurs, la France se place en tête de tous les pays de l’OCDE pour la durée de vie en retraite. Ce résultat est la conséquence d’un âge effectif à la retraite parmi les plus bas et d’une espérance de vie figurant parmi les meilleures. La France est, avec l’Italie, le pays le pays dont l’effort en faveur des retraites est le plus élevé, environ 14 % du PIB, soit trois points de plus que la moyenne de la zone euro (hors France). Les réformes engagées depuis 1993 ont permis de réduire les dépenses de retraite de près de 6 points de PIB à l’horizon 2030. Ces réformes ont utilisé de multiples curseurs, durée de cotisation, âge légal, modalités d’indexation, introduction d’un bonus/malus, etc.

Le passage de 17 à 23 millions de retraités dans les vingt prochaines années suppose des arbitrages. L’augmentation des cotisations ou des impôts aboutit à accroître les charges pesant sur les actifs et pourrait nuire à la compétitivité du pays. La France se caractérise déjà par un niveau élevé de prélèvements obligatoires. Il serait possible de diminuer les pensions en continuant à jouer sur l’indexation. Cette pratique indolore peut avoir à termes de lourdes conséquences sociales. Le recul de l’âge légal ou l’allongement de la durée de cotisation constituent l’autre voie possible. Le report de l’âge légal de 62 à 64 ou 65 ans a un effet direct, près de 10 milliards d’euros. l’allongement de la durée de cotisation a une rentabilité moindre. Cette durée atteindra 43 ans pour la génération 1973. L’objectif des pouvoirs publics en jouant sur l’âge de départ est de réduire le montant des dépenses de retraite et d’améliorer le montant des recettes grâce à une amélioration du taux d’emploi des personnes de plus de 60 ans. Le taux d’emploi des 60/64 ans était, en 2021, de 38 % en France, contre 55 % aux États-Unis et 62 % en Allemagne. Un report de l’âge légal suppose de traiter le problème de la pénibilité et de l’adéquation de l’offre de travail pour les actifs âgés. La question des retraites pose le problème des priorités en matière de dépenses publiques et des limites de la solidarité intergénérationnelle.

La question de la dépendance

Le nombre de personnes âgées dépendantes sera multiplié par deux d’ici le milieu du siècle passant de 2 à 4 millions. La dépendance est en premier lieu une question d’ordre sanitaire (santé et soins) doublée d’une problématique d’hébergement. Actuellement, le coût réel de la dépendance est en partie masqué, grâce au soutien de plus de 800 000 aidants familiaux. Avec l’allongement de l’espérance de vie, l’augmentation du taux d’activité des femmes, la déstructuration des familles, le nombre des aidants familiaux pourrait baisser dans les prochaines années. Les prises en charge des personnes dépendantes pourraient coûter plus cher en raison de multi-pathologies liées aux très grands âges. Comme pour les retraites, pour financer la dépendance, faut-il accroître les cotisations ou les impôts sur l’ensemble de la population, demander aux retraités de financer leur dépendance ou panacher les deux systèmes ? Faut-il mobiliser le patrimoine des seniors qui détiennent plus de la moitié du patrimoine national ? Quelle est le rôle de l’assistance et de l’assurance en matière de dépendance ? Ces questions clefs sont reportées d’année en année.

La question salariale

Les Français estiment que leurs salaires sont faibles et qu’ils augmentent peu. Les pouvoirs publics pour faciliter la création d’emplois pour les personnes non qualifiées et pour encourager le retour sur le marché du travail de ces personnes ont allégé les cotisations sociales sur les bas salaires et instauré des primes d’activité. Ces mesures ont abouti à une socialisation d’une partie de la rémunération des actifs. Ce sont les prélèvements obligatoires qui suppléent les entreprises. Cette politique n’est pas sans limite. Avec l’inflation, avec la nécessité d’améliorer les conditions de vie des ménages les plus modestes, la question salariale est revenue au cœur du débat public. La baisse du chômage permet d’espérer un rapport de force plus favorable aux salariés. Il convient pour autant de souligner qu’en France, le partage de la valeur ajoutée ne s’est pas effectuée au détriment des salariés lors de ces vingt dernières années. Une hausse générale des salaires ne serait possible qu’en cas de progression rapide de la productivité. Celle-ci suppose l’amélioration de la qualité des emplois avec, en particulier, le redressement de l’emploi industriel. De 2002 à 2021, l’emploi industriel a diminué de 23 % en France. L’amélioration des compétences constitue un préalable à une augmentation globale des salaires. La France se classe très loin pour les compétences des actifs et le niveau de formation des jeunes au sein des enquêtes PISA et PIAAC de l’OCDE.

La question de la réduction des inégalités

Les Français sont très sensibles aux inégalités sociales. À la différence de nombreux autres pays de l’OCDE, les inégalités sociales après redistribution n’ont pas augmenté lors de ces vingt dernières années. En revanche, avant redistribution, la France figure parmi les États à forte inégalité. Les pouvoirs publics ont pris en charge une grande partie des coûts sociaux liés à la polarisation de l’emploi en multipliant les aides sociales. Cette solution est-elle viable sur longue période ? Ne faudrait-il pas améliorer le taux d’emploi qui en France et limiter le nombre de jeunes sans emploi et sans formation ? Le taux d’emploi était, en 2021, en France, de 67 %, contre 72 % aux États-Unis et de 77 % en Allemagne. Il y a un lien direct entre le taux d’emploi et le niveau des inégalités avant redistribution. Pour maîtriser les dépenses publiques, un redressement du taux d’emploi apparaît nécessaire et passe une fois de plus par une amélioration du niveau de formation des actifs.

La question de l’immobilier

La hausse forte des prix de l’immobilier en France est à l’origine d’un problème social croissant avec la hausse induite par le coût du logement. Les 20 % de Français les plus modestes consacrent, en moyenne, 22 % de leur revenu au logement. Ce taux peut atteindre 40 % pour les locataires du secteur privé. Depuis 2022, le prix des logements a été multiplié par 2,5. Pour tenter de limiter les tensions, les pouvoirs publics ont pris des mesures artificielles comme l’encadrement des loyers. Les aides personnalisées au logement visent à solvabiliser la demande mais aboutissent dans les faits, dans un contexte d’offre réduite, à l’augmentation des loyers. Sans supplément de construction, les prix des logements ne pourront pas diminuer. Les pouvoirs publics doivent donc accepter de libérer du foncier. Les mises en chantier de logements demeurent insuffisantes en France, moins de 400 000 par an quand les besoins dépassent 500 000.

La question de la transition énergétique

Les énergies renouvelables, en raison de l’intermittence de leur production, nécessitent la construction d’ équipements production d’énergie redondants et des infrastructures de stockage. En l’état actuel de la technologie, l’énergie renouvelable coûte plus cher que les énergies fossiles. L’augmentation des prix de l’énergie devrait peser sur le pouvoir d’achat des ménages en particulier les plus modestes. Avant compensation par l’État, la perte de pouvoir d’achat pour le premier vingtile pourrait se situer autour de 30 % d’ici 2050. Depuis 2002, les prix de l’énergie ont déjà augmenté de plus de 60 %. Le coût des voitures électriques est plus élevé de 30 à 40 % par rapport à celles à moteur thermique. De nombreux ménages ne pourront pas en acquérir sans disposer d’aide. Cette situation devrait accentuer la concentration de la population au sein des grandes métropoles à proximité d’axes de transports publics. Cette concentration aura comme conséquence une augmentation du prix des logements.

La question des dépenses publiques et des prélèvements obligatoires

La France se caractérise par un des niveaux les plus élevés au monde pour les dépenses publiques, près de 59 % du PIB en 2021 et 45 % du PIB pour les prélèvements obligatoires, laissant peu de marges de manœuvres aux pouvoirs publics d’autant plus que la dette publique représente 113 % du PIB. En France, l’idée que l’intendance suivra est largement partagée. La crise sanitaire a donné l’impression qu’il n’y avait pas de limite à la progression des dépenses. Pour autant, le retour à des conditions normales suppose également la fin des politiques monétaires et budgétaires extraordinaires. Dans le passé, aucun pays n’a pu s’affranchir indéfiniment des règles comptables. Le défi des économies s’imposera par un moyen ou un autre, le moment venu !

La France devra sans nul doute régler dans les cinq années à venir tout ou partie des questions liées à l’énergie, au logement, à la retraite, à la dépendance, aux finances publiques, aux inégalités sociales et aux salaires. Il faudrait ajouter à cette longue liste l’éducation et la santé. Les solutions à apporter sont complexes et non manichéennes.

France, les augmentations d’impôt sont-elles incontournables ?

La France avait, avant la crise sanitaire, un déficit public supérieur de plus de deux points à la moyenne de la zone euro. L’épidémie et la guerre en Ukraine ont accru le déficit de manière substantielle. Sa résorption sera sans nul doute plus lente que prévue. Les besoins en dépenses publiques tendent à se multiplier, santé, défense, industrie, transition énergétique, éducation, justice, retraite, dépendance, lutte contre les inégalités, etc. Dans les prochains mois, la BCE remontera ses taux d’intérêt pour lutter contre l’inflation. De nouvelles règles budgétaires seront établies afin de limiter les déficits et réduire le montant de la dette publique. Sauf à compter sur une hausse durable de la croissance potentielle, la prochaine majorité sera contrainte à une augmentation des prélèvements sachant que la grande majorité des candidats a promis l’inverse.

La situation tendue des finances publiques françaises

Depuis 1973, les administrations publiques accumulent des déficits. S’ils étaient limitées jusqu’au début des années 1980, progressivement, de crise en crise, ils augmentent au point d’avoir atteint 9 % du PIB en 2020. En 2022, ils devraient encore dépasser 7 %, soit un niveau plus élevé que prévu. La guerre en Ukraine réduit les recettes avec l’affadissement de la croissance et augmente les dépenses avec la hausse des dépenses militaires, des aides aux ménages et aux entreprises en difficulté.

Les dépenses publiques s’inscrivent en France en forte hausse. Avec des besoins importants en matière de santé, d’éducation, de défense, de recherche, de justice et de sécurité, etc. Les dépenses sont en augmentation soutenues, +45 % depuis 2002.

L’augmentation de la croissance potentielle, la grande inconnue

Pour financer le surcroît de dépenses publiques et réduire le poids de la dette, les pouvoirs publics espèrent un rebond de la croissance potentielle qui en raison des faibles gains de productivité et la stabilisation de la population active était en baisse ces dernières années. Elle était, avant la crise sanitaire, en dessous de 2 %. Sa hausse suppose une amélioration substantielle du taux d’emploi, une augmentation de l’emploi manufacturier couplée à une plus large diffusion du progrès technique. La production industrielle est, en France, inférieure, en 2002 de 12 % à son niveau de 2008. La France n’a jamais réussi à compenser les effets de la crise de 2008 qui a accéléré la désindustrialisation. Lors de ces vingt dernières années, l’emploi industriel est passé de 12 à 9 % de la population active.

La fin des économies sur le service de la dette

L’État a, ces dernières années, réalisé d’importantes économies grâce à la baisse des taux d’intérêt. Le service de la dette, en 2021, coûtait moins cher qu’ en 1997 avec une dette deux fois plus importante. Les taux d’intérêt qui étaient de plus de 5 % pour les obligations à 10 ans ont été nuls en 2020. Ils sont remonté à 1,3 % mi avril. Les taux d’intérêt à long terme devraient continuer à remonter avec le resserrement progressif de la politique monétaire. Ce resserrement demeure néanmoins limité. Les taux d’intérêts réels demeurent négatifs. L’inflation a, en outre, l’avantage d’élimer le poids du stock de dettes quand dans le même temps les recettes de l’État suivent l’inflation (TVA en particulier qui est le premier impôt en termes de rendement).

Le retour des règles de bonne gestion

L’Union européenne réinstaurera dans les prochains mois des règles budgétaires afin de préserver la monnaie face aux tensions inflationnistes. Les États seront appelés à maîtriser leurs dépenses publiques. La France étant un des pays comptant parmi ceux dont le déficit structurel est le plus élevé, entre 4 et 5 % du PIB, l’effort d’assainissement sera conséquent.

Sans intervention drastique des pouvoirs publiques, avec un écart de 1,5 point entre la croissance et le taux d’intérêt et un déficit public primaire de 4 % du PIB, le taux d’endettement public convergerait, selon Patrick Artus, chef économiste de Natixis vers 266 % du PIB.

Pour revenir à un taux de 100 % du PIB pour la dette publique, si le taux d’intérêt à long terme est de 1,5 % et la croissance potentielle en valeur de 3 %, il faut un déficit public primaire au plus de 1,5 % du PIB, donc un déficit public total au plus de 3 % du PIB. Il faudrait donc le réduire de 3,5 points de PIB par rapport à son niveau de 2021.

À défaut de pouvoir jouer à court terme sur la croissance potentielle, quelles sont les solutions pour réduire le déficit public ? La première piste pourrait reposer sur une diminution des dépenses de retraite. Si le taux d’emploi des 60/64 ans était en France le même qu’en Allemagne, les dépenses de retraite baisseraient de 1,5 point de PIB. En 2022, le taux d’emploi des 60/64 ans est de 38 % en France, contre 62 % en Allemagne, les dépenses obligatoires de retraite s’élevant respectivement à 14 et 10,5 % du PIB. Un tel gain pourrait être obtenu au mieux en 9 ans, en retenant la proposition du candidat Emmanuel Macron. Il ne pourrait, en outre effectif qu’à la condition que les seniors soient réellement en emploi. Par ailleurs, un report de l’âge de départ s’accompagnera d’une augmentation des dépenses de prévoyance entre 2 à 3 milliards d’euros. Les autres voies d’économies de dépenses sont tout aussi délicates à réaliser. La réduction du nombre de régions n’a pas apporté la rationalisation attendue. La suppression des départements, envisagée il y a quelques années, ne semble plus être d’actualité. La digitalisation de l’administration peut générer des économies mais nécessite également du temps.

Face aux contraintes budgétaires et avec la fin de la prise en charge du déficit par la Banque centrale européenne, les prochains gouvernements pourraient donc être condamnés à relever les prélèvements obligatoires sachant que cette dernière est passée de 42 à 45 % du PIB de 2002 à 2021.

Le choix des impôts serait cornélien sachant que de nombreux candidats à la Présidentielle ont proposé des baisses d’impôt (droits de succession, impôts sur le revenu, impôt sur la production, cotisations sociales, TVA, etc.). Il apparait difficile d’augmenter les cotisations sociales et les impôts de production, la France étant en la matière au-dessus de la moyenne de l’Union européenne. Ils représentent 13,5 % du PIB en France, contre 9 % en Allemagne et 8,5 % au sein de la zone euro (hors France). En période d’inflation, la hausse de la TVA est socialement compliquée même si elle est rentable sur le plan budgétaire. Le rendement de l’impôt sur le revenu (82 milliards d’euros en 2022) est relativement réduit. Il est acquitté par 43 % des ménages. 70 % de cet impôt est versé par les 10 % des ménages les plus aisés. L’élargissement de l’assiette est socialement difficile à réaliser. L’amélioration du rendement pourrait être obtenue en diminuant le nombre des réductions d’impôt mais derrière chacune d’entre elles se cachent des secteurs d’activité qui en dépendent (bâtiment, PME, etc.). La réinstauration de l’ISF serait loin de générer un surcroît de recettes suffisant pour réduire le déficit budgétaire. En effet, son retour se traduirait par un gain de recettes évalué entre 3 et 5 milliards d’euros.

Pour surmonter la question fiscale, les pouvoirs publics doivent donc s’engager sur un redressement du taux de croissance potentiel en augmentant la compétitivité du pays par un positionnement plus industriel et plus haut de gamme de l’économie ce qui suppose un relèvement du niveau de compétences.

Prix en hausse, croissance en berne

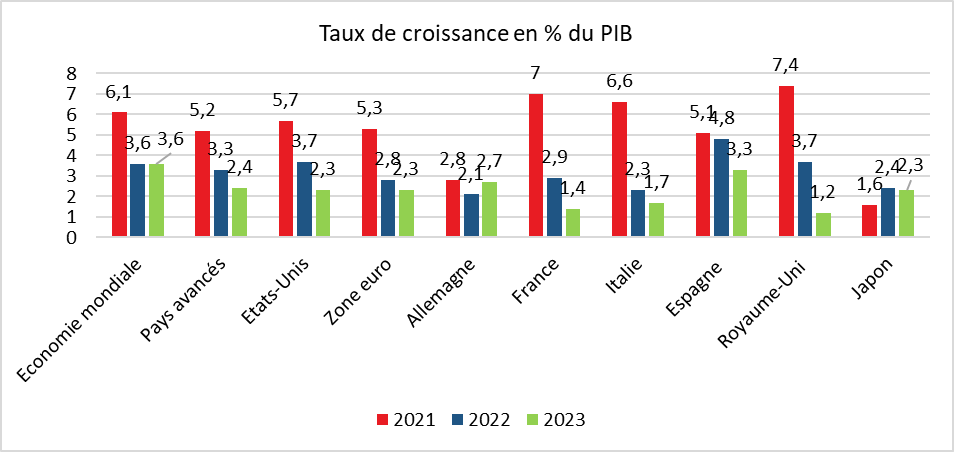

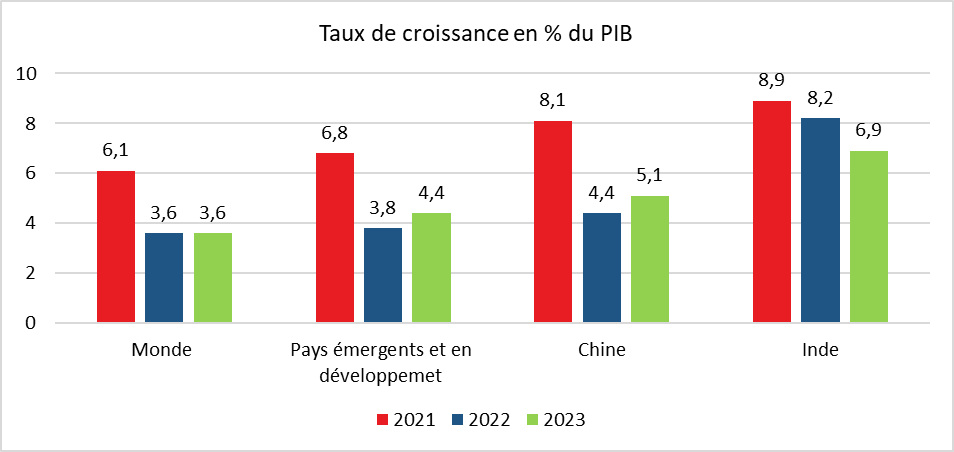

Le 19 avril dernier, le Fond Monétaire International a revu à la baisse ses prévisions de croissance en raison de la hausse des prix et des conséquence de la guerre en Ukraine. Le taux de croissance de l’économie mondiale a été ainsi ramené à 3,6 % du produit intérieur brut (PIB) mondial pour cette année, soit 0,8 point de moins que par rapport à son pronostic du début d’année.

Les perspectives de croissance de l’Union européenne pour cette année ont été revues à la baisse de 1,1 point de pourcentage du fait des conséquences indirectes de la guerre, ce qui en fait le deuxième plus grand contributeur à la révision globale. Aux États-Unis, la croissance a été légèrement diminué mais dans une moindre proportion. Elle devrait atteindre 3,7 % en 2022.

La guerre en Ukraine s’ajoute à la série de chocs sur l’offre que connaît l’économie mondiale depuis le début de la crise sanitaire. Le FMI estime que le PIB de l’Ukraine pourrait se contracter de 35 %, celui de la Russie de plus de 8 % et enfin celui de la Biélorussie de 6,4 %.

Si la croissance s’étiole, la hausse des prix devrait presque doubler pour s’établir à 5,7 % en moyenne dans les pays riches, après 3,1 % l’an dernier. Le FMI projette un taux d’inflation moyen de 8,7 % dans les pays en développement, après 5,9 % en 2021.

Les effets de cette guerre, à la manière d’ondes sismiques, se propagent progressivement à un grand nombre de secteurs et à l’ensemble de la planète. Étant donné que la Russie est l’un des principaux producteurs de pétrole, de gaz, de métaux, et, avec l’Ukraine, de blé et de maïs, la menace d’une baisse de l’offre provoque des tensions sur les cours. Les pays importateurs de ces produits en Europe, dans le Caucase, en Asie centrale, au Moyen-Orient, en Afrique du Nord et en Afrique subsaharienne sont les premiers touchés. Les augmentations de prix des denrées alimentaires et des combustibles touchent plus durement les ménages à faible revenu dans le monde entier. L’arrivée de plus de 5 millions d’Ukrainiens dans les pays voisins, notamment en Pologne, en Roumanie, en Moldavie et en Hongrie, constitue également une source de déstabilisation des économies.

Compte tenu des ondes de choc provoquées par la crise ukrainienne, la production des pays avancés mettra plus de temps à retrouver sa trajectoire antérieure à la pandémie. De leur côté, les pays émergents et en développement sont dans une situation plus délicate, l’effacement de la chute de PIB liée à la pandémie est reportée à une ou plusieurs années. Les séquelles de la pandémie pourraient être longs à disparaître.

Le FMI a calculé ses prévisions de croissance en retenant un prix moyen du baril de pétrole à près de 107 dollars sur l’année contre 69 dollars en 2021. Compte tenu de la volatilité des cours et de l’incertitude sur la mise en œuvre d’embargos sur le gaz et pétrole russe, cette prévision pourra faire l’objet d’ajustements. Le FMI estime que l’inflation devrait perdurer bien plus longtemps qu’initialement escompté.

L’inflation, selon le FMI, représente désormais une menace sérieuse pour de nombreux pays. Présente avant le début des hostilités, elle s’est accélérée depuis. Avant le mois de mars, de nombreuses banques centrales, comme la Réserve fédérale, avaient déjà décidé de resserrer leur politique monétaire. L’organisation internationale estime que l’inflation restera élevée pendant une période beaucoup plus longue. Aux États-Unis et dans certains pays européens, elle a atteint son niveau le plus élevé depuis plus de quarante ans, dans un contexte de pénurie de main d’œuvre. L’augmentation des cours des denrées alimentaires et des combustibles peut générer des troubles politiques et sociaux dans les pays les plus pauvres.

Les banques centrales sont confrontées à un arbitrage difficile entre la lutte contre une inflation record et la sauvegarde de la reprise qui s’est dessinée après la crise du Covid-19. En cas de corrections des taux directeurs mal coordonnés et brutaux, les marchés financiers et immobiliers pourraient connaître de fortes fluctuations.

Avec la hausse attendue des taux, la situation financière des pays émergents et en développement se complique avec des risques accrus de sorties de capitaux et de dégradation du taux de change. Le maintien de politique budgétaire accommodante reporte la réduction des déficits et la décrue des dettes publiques, ce qui est potentiellement une source de déstabilisation de la sphère financière.

Pour le FMI, la crise en Ukraine a accru le risque d’une fragmentation plus durable de l’économie mondiale en blocs géopolitiques s’appuyant sur des normes technologiques, des monnaies de réserve et des systèmes de paiements internationaux distincts. Si cette tendance s’amplifiait, ce serait une rupture par rapport à celle en vigueur des années 1990 à 2008 voire à celle qui était née après la Seconde Guerre mondiale et les accords du GATT.

Le FMI s’inquiète également de la poursuite de l’épidémie de covid qui est loin d’être jugulée. La circulation persistante du virus est susceptible de favoriser l’émergence de variants plus meurtriers, que les vaccins ne permettraient pas d’endiguer, ce qui donnerait lieu à de nouvelles mesures de confinement et à des perturbations supplémentaires de l’appareil productif. La politique de la Chine du zéro covid constitue également une menace pour la croissance de l’économie mondiale.

Le FMI appelle, dans ce contexte difficile, à une plus forte coordination des politiques économiques et à un ajustement mesuré des politiques monétaires afin de piloter au mieux les anticipations d’inflation à moyen et long terme. Les banques centrales devront communiquer clairement et procéder à un cadrage prospectif de la politique monétaire afin de réduire au minimum les perturbations que pourraient engendrer certains changements d’orientation. Le FMI demande à ce que plusieurs pays rééquilibrent leurs finances publiques.

Une alarme sur la dette

Le FMI s’inquiète de l’évolution des dettes privées comme publiques qui pourrait freiner la croissance durant de nombreuses années. Les États ont réussi à atténuer le choc économique de la pandémie en fournissant des liquidités abondantes aux ménages et aux entreprises frappés par la crise, via des garanties de crédit, des prêts concessionnels et des moratoires sur les paiements d’intérêts. La dette privée mondiale a bondi de 13 % du produit intérieur brut mondial en 2020, plus vite qu’elle ne l’avait fait pendant la crise financière mondiale, et presque aussi vite que la dette publique. Selon le FMI, l’effet de frein cumulé sur la reprise pour les trois années à venir pourrait se chiffrer, en moyenne, à 0,9 % du PIB dans les pays avancés et à 1,3 % dans les pays émergents.

En Chine et en Afrique du Sud, les ménages se sont fortement endettés. En Chine, la dette des ménages à faibles revenus a le plus augmenté, quand en Afrique du Sud, ce sont les ménages plus aisés qui concentrent la majeure partie de ce surcroît d’endettement. Parmi les pays avancés, l’endettement des ménages à faibles revenus a davantage augmenté aux États-Unis, en Allemagne et au Royaume-Uni qu’en France et en Italie, où la dette des ménages les plus pauvres a même diminué. En France, la dette publique a progressé de près de 20 points de PIB. La situation des entreprises est contrastée, la forte hausse de leur endettement brut est compensée par l’augmentation de la trésorerie.

Dans un contexte d’endettement élevé de resserrement des taux, l’investissement pourrait diminuer. Selon le FMI, une rapide augmentation de 100 points de base des taux ralentirait l’investissement des entreprises les plus endettées de 6,5 points de pourcentage en cumul sur deux ans, soit quatre points de pourcentage de plus que pour les entreprises les moins endettées.

Le FMI invite les pouvoirs publics à renforcer les mécanismes de restructuration et d’insolvabilité (par exemple en mettant en place des procédures de restructuration extrajudiciaires spécifiques), afin de faciliter une réaffectation rapide du capital et de la main d’œuvre vers les entreprises les plus productives.

L’organisation internationale suggère également aux gouvernements d’envisager, pour les ménages, des programmes de restructuration de dettes à moindre coût visant à transférer les ressources aux personnes relativement vulnérables qui sont plus susceptibles de dépenser leurs revenus.