Le Coin de la conjoncture – déficits publics France – salaire – conjoncture

Déficit public de la France : grave mais moins que prévu

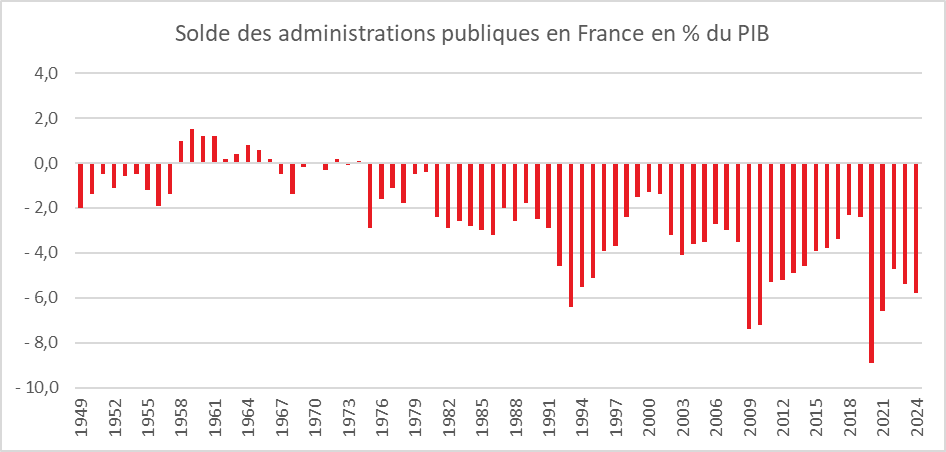

Attendu à 6 % du PIB, le déficit public de la France, en 2024, s’est, in fine, élevé, selon l’INSEE à 5,8 %. Les dépenses publiques ont dépassé 57 % du PIB l’année dernière quand les prélèvements obligatoires ont enregistré un recul à 42,8 % du PIB. La dette publique a attint 113 % du PIB fin 2024, en hausse de plus de 3 points sur un an.

Cercle de l’Epargne – INSEE

Des dépenses publiques toujours en forte hausse

En 2024, les dépenses des administrations publiques ont progressé de 3,9 % après +3,7 % en 2023 et +3,9 % en 2022. Cette croissance est supérieure à celle de 3,5 % du PIB en valeur en 2024 (dont +1,1 % en volume et +2,3 % de prix).

Les dépenses de fonctionnement ont progressé moins vite en 2024 qu’en 2023, +3,8 % (soit +19,8 Md€) après +6,5 % en 2023. Les rémunérations versées ont été néanmoins dynamiques avec une hausse de 4,6 % comme en 2023, portées par diverses mesures de revalorisation générale des salaires face à l’inflation, par des primes catégorielles, ainsi que des effectifs un peu plus dynamiques que les années précédentes.

Les prestations sociales contribuent à plus de 60 % à la hausse de la dépense publique. Elles ont augmenté de 39,1 milliards d’euros en 2024, soit +5,5 % après +3,3 % en 2023. Cette augmentation est en grande partie portée par les revalorisations des prestations indexées sur la forte inflation de 2023. Les dépenses de retraites, qui constituent le poste principal des prestations sociales, ont progressé de 6,9 % en 2024, soit +24,8 milliards d’euros, après +5,0 % en 2023, du fait notamment de la revalorisation des pensions de base de 5,3 % au 1er janvier 2024. Plusieurs minima sociaux et allocations (le RSA, les prestations familiales et celles liées à l’allocation adulte handicapé) ont été revalorisés au 1er avril 2024. Les dépenses au titre du chômage ont augmenté de 2 milliards d’euros du fait de la hausse du nombre de demandeurs d’emploi indemnisés et de celle du montant moyen des allocations liée à l’augmentation des salaires. Les prestations de santé ont été également en forte hausse. Les remboursements de santé marchande (consultations médicales, médicaments, etc.) ont progressé de 4,3 %, les indemnités journalières de 6,5 % et les prestations incapacité et invalidité de 5,4 %.

Les dépenses de subventions et autres transferts ont baissé pour la deuxième année consécutive : -5,8 % en 2024, après -1,3 % en 2023. Les dépenses de soutien aux entreprises et aux ménages décidées pour amortir la hausse des prix de l’énergie en 2022 et 2023 sont fort logiquement en recul avec la diminution des dépenses pour le bouclier tarifaire sur l’électricité (-14,1 milliards d’euros) et sur le gaz (-1,5 milliard d’euros) et des dépenses du guichet électrique pour les entreprises (-1,2 milliard d’euros). Ces baisses sont partiellement compensées par une augmentation des subventions à destination des producteurs d’énergie renouvelables (+3,3 milliards d’euros). Avec la hausse des taux d’intérêt, les dépenses du service de la dette ont progressé de 14,6 % en 2024, contre une baisse de 4 % en 2023. Elles représentent 2 % du PIB.

L’investissement des administrations publiques a moins progressé en 2024 qu’en 2023 (+5,3 % après +8,6 %). Il est resté dynamique dans les administrations publiques locales (+7,6 % après +11,1 % en 2023), tandis qu’il a ralenti de manière marquée dans les administrations de sécurité sociale (+1,7 % en 2024 après +19,2 % en 2023).

Au total, les dépenses des administrations publiques ont augmenté de 62,8 milliards d’euros en 2024. Hors charge d’intérêts de la dette et hors retrait de dispositifs spécifiques de bouclier énergie, elles auraient été en hausse de 71,2 milliards d’euros.

Des recettes en accélération

En 2024, les recettes des administrations publiques ont enregistré une hausse plus forte qu’en 2023 mais leur progression est plus lente que celle du PIB en valeur, +3,1 % contre +3,5 %. Cette moindre progression par rapport au PIB est la deuxième consécutive. Elle explique le recul des recettes publiques au sein du PIB. pour la deuxième année consécutive.

Les impôts (avant déduction des crédits d’impôt) ont augmenté 2,0 % en 2024 après +0,6 % en 2023. Les recettes de TVA sont restées quasi stables en 2024 (+0,1 % après +3,4 %).

Les impôts courants sur le revenu et le patrimoine ont progressé de 2,5 % en 2024 après +0,2 % en 2023. L’impôt sur les sociétés n’a progressé que de 0,8 % après une baisse de 13,6 % en 2023. L’impôt sur le revenu des personnes physiques a légèrement diminué (-0,7 %, après +0,9 % en 2023). En revanche, la CSG et la CRDS, bien qu’en ralentissement (+3,9 %, soit +6,0 Md€, après +4,5 % en 2023), sont restées assez dynamiques.

Les recettes de cotisations sociales effectives ont augmenté de 4,3 % en 2024, après +4,5 % en 2023. Leur évolution est supérieure à celle de la masse salariale/

Les revenus de la propriété, en 2024, demeurent dynamiques tout en enregistrant une moindre hausse qu’en 2023 (+9,6 % après +21,3 %).

Des déficits en hausse en particulier pour les administrations publiques locales

Le déficit de l’État s’est accru de 0,4 milliard d’euros en 2024, à 152,3 milliards d’euros La hausse de ses recettes (+0,7 %) a été pénalisée par le faible dynamisme des principaux impôts (IRPP, IS, TVA). Les dépenses (+0,6 %) ont été freinées par la fin des mesures de soutien aux ménages et aux entreprises face à la hausse des prix de l’énergie, mais soutenues par la hausse des rémunérations et l’accroissement de la charge des intérêts de la dette.

Les organismes divers d’administration centrale (ODAC) ont, en 2024, un déficit stable à 1,8 milliard d’euros.

Le déficit des administrations publiques locales (APUL)a augmenté de 7,2 milliards d’euros à 16,7 milliards d’euros. Les recettes sont près de deux fois moins dynamiques qu’en 2023 (+2,2 % en 2024 après +4,2 %). Les recettes de droits de mutation à titre onéreux affectées aux communes et départements ont de nouveau diminué en lien avec le recul du nombre de transactions immobilières. Les dépenses, bien qu’en ralentissement (+4,4 % après +7,0 % en 2023) sont restées dynamiques, en particulier celles d’investissement.

L’excédent des administrations de sécurité sociale (ASSO) diminue à 1,3 milliard d’euros, après 11,5 milliards d’euros en 2023. Cet excédent reflète notamment la situation excédentaire de la Cades (+15,6 milliards d’euros). Les recettes ont progressé moins vite (+4,0 % en 2024 après +4,6 %), du fait notamment du ralentissement des recettes de CSG et de CRDS. Elles sont moins dynamiques que les dépenses (+5,5 % en 2024, soit +30,1 Md€, après +4,2 %) dont la hausse a été alimentée particulièrement par les revalorisations des prestations sociales consécutives à la forte inflation de 2023.

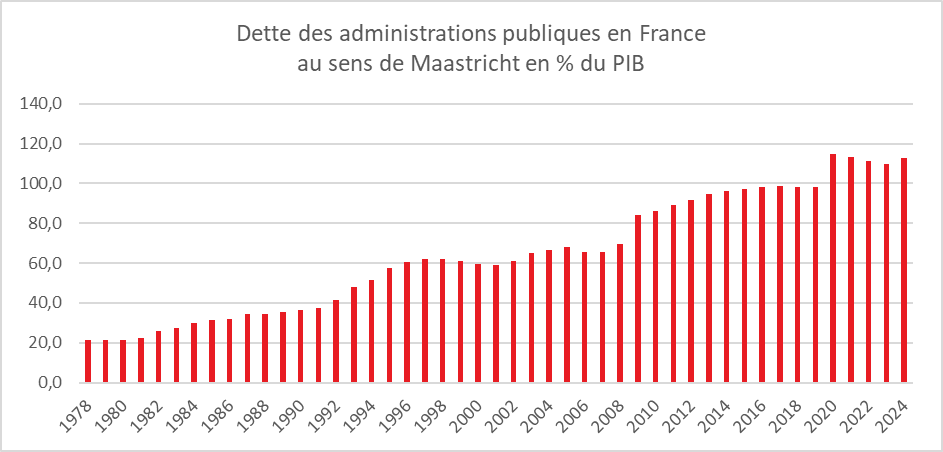

La dette publique : 113 % du PIB

La dette des administrations publiques au sens de Maastricht, soit la dette brute consolidée en valeur nominale a augmenté, en 2024 de 202,7 milliards d’euros pour atteindre 3 305,3 milliards d’euros. Exprimée en pourcentage du PIB, la dette publique est passé de 109,8 à 113,0 % de 2023 à 2024. Elle s’élevait à 111,4 % fin 2022.

L’augmentation de la dette publique en 2024 résulte essentiellement de la hausse de la dette de l’État (+170,5 milliards d’euros). La contribution des APUL à la dette publique augmente également (+13,8 milliards d’euros). La contribution des ASSO augmente également (+21,7 milliards d’euros). La Cades se désendette (- 6,4 milliards d’euros), tandis que la dette de l’Urssaf Caisse Nationale (ex-ACOSS) augmente (+25,5 milliards d’euros).

Cercle de l’Epargne – données INSEE

Confiance des ménages en France : une petite érosion en mars

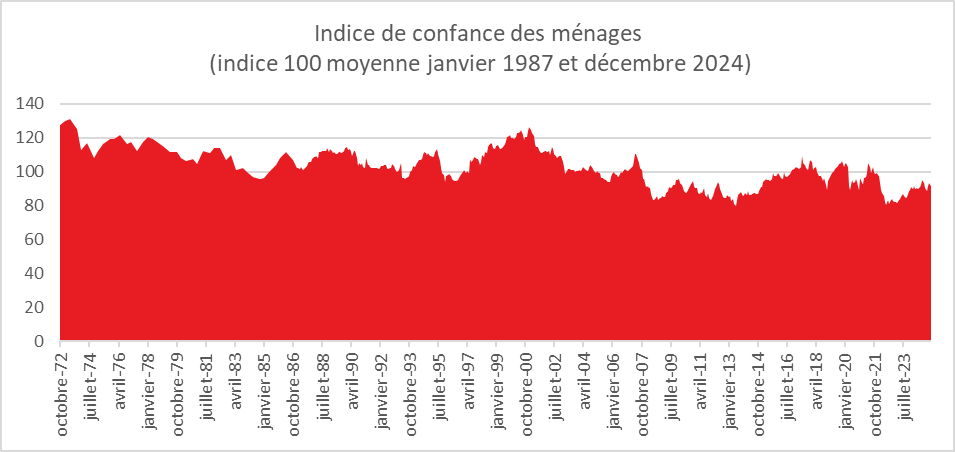

En mars, la confiance des ménages est en baisse, selon l’INSEE. À 92, l’indicateur qui la mesure diminue d’un point et reste au-dessous de sa moyenne de longue période (100 entre janvier 1987 et décembre 2024). Les ménages français considèrent que leur niveau de vie pourrait donc se dégrader dans les prochaines semaines. Ce ressenti peut surprendre compte tenu de la baisse de l’inflation et des gains de pouvoir d’achat des derniers mois. La progression des salaires est actuellement, en moyenne, deux fois plus rapide, que les prix à la consommation. Les tensions internationales peuvent expliquer le recul du moral des ménages au mois de mars.

Le solde d’opinion des ménages relatif à leur situation financière personnelle future perd, ce mois-ci, sept points, après en avoir gagné six en février 2025, et repasse au-dessous de sa moyenne de longue période. Celui sur leur situation financière personnelle passée diminue d’un point et retrouve sa moyenne de longue période.

La proportion de ménages estimant qu’il est opportun, dans la situation économique actuelle, de faire des achats importants est en légère hausse, le solde correspondant gagne deux points, mais demeure au-dessous de sa moyenne de longue période. Il atteint cependant son plus haut niveau depuis mars 2022.

En mars, la part des ménages estimant qu’il est opportun d’épargner recule légèrement. Le solde d’opinion correspondant perd deux points, mais reste nettement au-dessus de sa moyenne de longue période. Il avait atteint, le mois dernier, son plus haut niveau depuis le début de l’existence de l’enquête mensuelle (1987).

L’opinion des ménages sur leur capacité d’épargne actuelle se dégrade de nouveau légèrement : le solde correspondant perd un point. Celui relatif à leur capacité d’épargne future est stable. Ces deux soldes se situent au-dessus de leur moyenne de longue période.

En mars 2025, l’opinion des ménages sur le niveau de vie futur en France se dégrade, le solde d’opinion associé perd trois points. Celui relatif au niveau de vie passé en France gagne un point. Les deux soldes restent bien au-dessous de leur moyenne de longue période.

En mars, les craintes des ménages concernant l’évolution du chômage s’atténuent par rapport au mois précédent. Le solde correspondant perd huit points, après en avoir gagné six en février 2025, mais demeure bien au-dessus de sa moyenne de longue période.

Les ménages ont malgré tout conscience de la désinflation en cours. En mars, la part des ménages qui considèrent que les prix ont fortement augmenté au cours des douze derniers mois continue de diminuer. Le solde d’opinion associé perd deux points, après en avoir perdu six le mois dernier, et se rapproche de sa moyenne de longue période (-12). Il atteint son plus bas niveau depuis juillet 2021. Les Français estiment néanmoins que les prix pourraient augmenter au cours des douze prochains mois, le e solde associé gagne deux points. Il reste au-dessous de sa moyenne de longue période. Cette appréciation n’est sans doute pas sans lien avec la guerre commerciale qui aboutit à une augmentation des droits de douanes et donc des prix de certains produits importés de Chine ou des Etats-Unis.

Cercle de l’Epargne – données INSEE

Salariés privés, salariés publics quelles différences de revenus ?

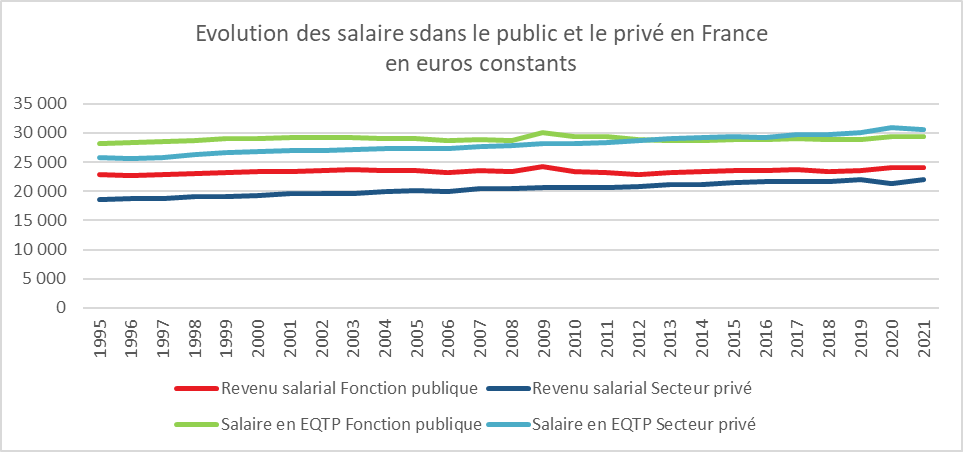

À la fin de l’année 2021, selon les données de l’INSEE, la fonction publique en France comptait 5,9 millions de salariés (fonctionnaires ou non), contre 20,6 millions dans le secteur privé. Le revenu salarial moyen, qui reflète la rémunération effective pour l’ensemble des activités salariées durant l’année, s’élevait à 24 070 euros pour un agent principalement employé dans la fonction publique, tandis qu’un salarié du secteur privé percevait en moyenne 22 040 euros. Cela représente une différence de 9,3 % en faveur des agents publics.

Le revenu salarial est calculé en multipliant le volume de travail annuel par le salaire net annuel en équivalent temps plein (EQTP). L’écart de salaire en faveur de la fonction publique peut être attribué aux différences de volume de travail en EQTP. En effet, les fonctionnaires travaillent en moyenne 13,5 % de plus que leurs homologues du secteur privé, et cette différence atteint 15,3 % parmi les seuls salariés à temps complet. Cette variation résulte du fait que les fonctionnaires bénéficient généralement de plus de continuité dans leur emploi tout au long de l’année, contrairement aux salariés du privé, qui peuvent connaître des interruptions en raison de contrats à durée déterminée (CDD), d’intérim, de saisonnalité ou de périodes de chômage. Bien que la proportion de salariés à temps partiel soit légèrement plus élevée dans la fonction publique (18 % en 2022) par rapport au secteur privé (16 %), son impact sur les différences de volume annuel de travail reste limité.

Cercle de l’Epargne – données INSEE

Dans les départements d’outre-mer (à l’exception de Mayotte), l’écart de revenu salarial en faveur des salariés de la fonction publique atteint 63,8 %. Cette situation découle d’un volume de travail annuel moyen plus élevé de 20,8 % par rapport aux salariés du secteur privé, et d’un salaire net moyen en EQTP supérieur de 35,5 %, en raison notamment des majorations de traitements spécifiques pour les fonctionnaires de ces territoires.

Les fonctionnaires sont en moyenne plus âgés que leurs homologues du secteur privé, avec un âge moyen de 43,6 ans contre 40,9 ans. L’entrée dans la fonction publique est généralement plus tardive, en raison des exigences de diplômes pour de nombreux postes.

Salaire net et volume de travail

À égalité de volume de travail, le salaire annuel net en EQTP est en moyenne plus élevé dans le secteur privé. Ainsi, le salaire net moyen en EQTP pour un salarié de la fonction publique est de 29 450 euros, soit 3,7 % de moins que celui d’un salarié du secteur privé. Cet écart, qui était favorable au public jusqu’en 2013, s’est depuis inversé. Parmi les femmes, qui représentent 64 % des salariés dans la fonction publique (contre 44 % dans le secteur privé), le salaire annuel net en EQTP est supérieur de 1,3 % à celui des femmes du privé. À l’inverse, chez les hommes, le salaire net en EQTP dans le public est inférieur de 2 % à celui du secteur privé.

Disparités salariales

Les salaires dans le secteur privé sont plus dispersés, avec une concentration plus marquée dans les bas revenus. En 2021, 51 % des salariés du privé touchaient un salaire en EQTP inférieur à 2 050 euros nets par mois, contre 43 % dans la fonction publique. De plus, 27 % des salariés privés percevaient moins de 1 650 euros nets mensuels, contre 18 % dans la fonction publique. À l’inverse, 13 % des salariés du privé gagnaient plus de 3 650 euros nets par mois, contre 9 % parmi les agents publics. En outre, 0,9 % des salariés privés touchaient plus de 10 000 euros nets par mois, contre 0,2 % dans la fonction publique.

Les disparités salariales, mesurées par le rapport interdécile entre le 9e et le 1er décile (D9/D1), sont également plus importantes dans le secteur privé. Pour les cadres, ce rapport est de 3,14 dans le privé et de 2,86 dans la fonction publique. En revanche, pour les employés, les salaires sont plus élevés à chaque niveau de la distribution dans le secteur public.

Évolution des salaires

L’évolution des salaires dans les deux secteurs repose sur des déterminants distincts. Dans le secteur privé, les salaires dépendent de la conjoncture du marché du travail et des négociations des conventions collectives par les partenaires sociaux. Les salaires des employés et des ouvriers sont particulièrement influencés par les revalorisations du Smic et les accords de branches, tandis que ceux des cadres sont davantage liés aux conditions économiques, notamment pour la part variable de leur rémunération. L’augmentation du salaire net moyen en EQTP est également favorisée par un changement dans la structure des emplois, avec une proportion croissante de cadres. Entre 1995 et 2021, leur part dans le volume de travail en EQTP du secteur privé est passée de 13,2 % à 22,4 %, alors que celle des cadres dans la fonction publique est restée stable autour de 20 %.

En revanche, l’évolution des salaires dans la fonction publique dépend principalement de décisions centralisées, telles que les revalorisations catégorielles. Par exemple, la fonction publique hospitalière a bénéficié de revalorisations liées à la crise sanitaire en 2020 et 2021, notamment par le biais de primes exceptionnelles et des accords du Ségur de la santé. De plus, l’évolution du salaire net dans la fonction publique est souvent influencée par la valeur du point d’indice, qui est restée stable entre 2010 et 2021, à l’exception d’une revalorisation de 1,2 % en 2016-2017.

Les comparaisons salariales entre la fonction publique et le secteur privé révèlent des disparités significatives, tant en termes de revenus que de structure de travail. Bien que le revenu salarial moyen des fonctionnaires soit supérieur à celui des salariés du secteur privé, cette différence s’explique en grande partie par un volume de travail annuel plus important et des dispositifs spécifiques de rémunération, notamment dans les départements d’outre-mer. Toutefois, ces écarts varient selon les secteurs d’activité et les catégories socioprofessionnelles, et les disparités salariales sont plus marquées dans le secteur privé, où les salaires sont plus dispersés.

En outre, l’évolution des salaires dans les deux secteurs repose sur des facteurs distincts. Tandis que dans le privé, les salaires sont influencés par les dynamiques du marché du travail et les négociations collectives, dans la fonction publique, les augmentations sont principalement le résultat de décisions politiques et de mesures centralisées. Ces différences soulignent non seulement les particularités du système de rémunération dans chaque secteur, mais aussi les enjeux liés à la gestion des ressources humaines, au vieillissement des effectifs et aux ajustements économiques dans un contexte de changements structurels.