Le Coin de la Conjoncture du 14 juillet

Budget 2019, les premières lignes

Le mois de juillet est celui des lettres de cadrage budgétaire, synonyme de grimaces et de sourires au sein des cabinets ministériels. Compte tenu des éléments d’information disponibles, sous réserve des arbitrages qui seront rendues d’ici le 20 août, les dépenses de l’État sont censées ne pas augmenter de plus de 0,4 %. Pour bâtir son projet de budget, le Gouvernement a tablé sur des taux de croissance légèrement optimistes + 2 % en 2018 et + 1,9 % en 2019 quand l’Insee a revu à la baisse la prévision pour 2018 à 1,7 % et ne prévoit pas plus de 1,8 % pour 2019. Ces taux sont également supérieurs à ceux des principaux instituts de conjoncture internationaux. Le Gouvernement a par ailleurs parié sur un taux d’inflation de 1,75 % pour l’an prochain.

Face à l’accumulation des dépenses et des promesses en tout genre, le Gouvernement est sur la corde raide. En effet, il est contraint de compenser le manque à gagner de 6,5 milliards d’euros avec la suppression de la taxe d’habitation, d’intégrer le coût de la reprise de la dette de la SNCF, soit environ deux milliards d’euros par an. À cela s’ajoute le futur service civique. Le Gouvernement enterre discrètement l’idée de revenir à l’équilibre rapidement. Il vise au mieux l’équilibre du budget en 2022 quand il prévoyait, l’année dernière, un excédent budgétaire de 0,3 % du PIB.

L’épineuse question des effectifs

Logiquement, 120 000 suppressions d’emplois publics sont prévues d’ici à 2022, dont 70 000 dans les collectivités locales et 50 000 au sein de l’État. Dans le cadre du budget 2018, 1 600 suppressions de postes avaient été décidées. Il ne restera que trois ans pour atteindre l’objectif des 120 000. Le Gouvernement devrait préciser ses intentions avec la présentation au mois d’octobre du rapport Cap 2022.

Les perdants et les gagnants

Côté perdants, des habitués et des annoncés. La baisse du budget du travail engagée cette année se poursuit avec la diminution des emplois aidés, soit -2,07 milliards d’euros. Cette réduction passe mal auprès des élus locaux. Le ministère de la cohésion locale perd 1,16 milliard d’euros. Les collectivités locales continuent à être mises au régime avec une contraction de leurs dotations. Charge à elles de réaliser des économies ou d’augmenter leurs impôts. L’agriculture perd également 9 % de ses crédits.

Parmi les gagnants, pas de surprises, la défense percevra 1,70 milliard d’euros de plus qu’en 2018 (+5 %), la solidarité, l’insertion et l’égalité des chances gagneront 1,33 milliard (+7 %) et l’enseignement scolaire bénéficiera de 750 millions d’euros. Le budget de la recherche augmentera de 2 %.

La croissance européenne en question face à la multiplication des incertitudes

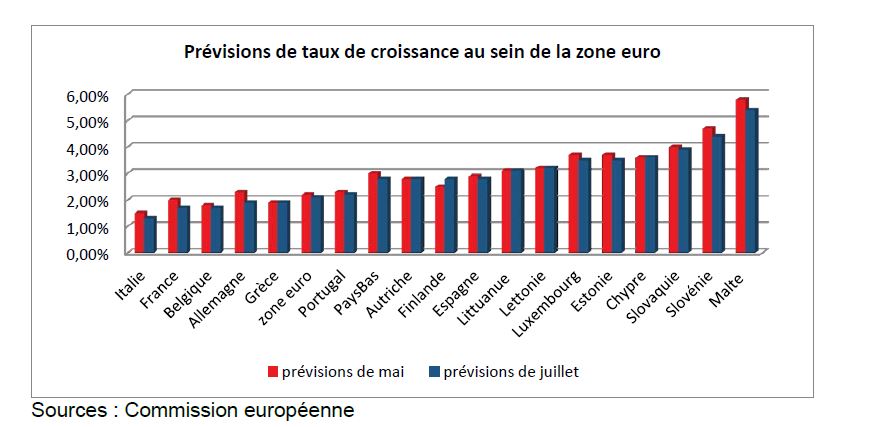

Dans le cadre de ses prévisions économiques intermédiaires de l’été publiées le 12 juillet, la Commission européenne a révisé à la baisse les taux de croissance des pays membres de l’Union européenne. La croissance devrait atteindre 2,1 % cette année et 2 % l’année prochaine, tant dans l’Union que dans la zone euro. La Commission prend en compte le ralentissement enregistré depuis le début de l’année et la montée des incertitudes. Les taux de croissance ont été revus à la baisse de 0,2 point de pourcentage par rapport au printemps.

Selon la Commission, le ralentissement du rythme de la croissance est imputable à la hausse du prix du pétrole et aux tensions qui pèsent sur les échanges. Les problèmes politiques que rencontrent certains pays européens (Espagne, Italie ou Royaume-Uni) minent le climat des affaires et la confiance des consommateurs.

Avec l’augmentation des prix du pétrole observée depuis le printemps, les prévisions d’inflation ont été relevées de 0,2 point pour 2018 (taux d’inflation de 1,9 % dans l’UE et de1,7 % dans la zone euro) et de 0,1 point pour la zone euro pour 2019 (1,7 %). Pour l’ensemble de l’Union, la Commission n’a pas modifié sa projection à 1,8 % en 2019.

La Commission malgré quelques inquiétudes souligne que les fondamentaux restent solides. La dynamique de la croissance reste positive avec l’amélioration du marché du travail, la réduction de l’endettement des ménages et le maintien d’une politique monétaire accommodante.

Le scénario de référence présume qu’il n’y aura pas de nouvelle escalade des tensions commerciales. Si la situation devait toutefois se tendre davantage, les échanges et l’investissement, mais aussi le niveau de richesse de tous les pays concernés, s’en ressentiraient. Parmi les autres risques mentionnés figure celui d’une volatilité des marchés financiers liée notamment à des risques géopolitiques.

Les compétences, la formation, l’investissement, les conditions sine qua non d’un bon taux d’emploi

En 2017, pour la première fois, le nombre d’actifs occupés au sein des pays de l’OCDE dépasse celui de 2008, avant la crise. Le taux d’emploi des 15-74 ans s’élevait ainsi à 61,7 % à la fin de l’année dernière. Ce taux pourrait atteindre 62,1 % d’ici à la fin de l’année 2018 et 62,5 % au quatrième trimestre 2019. La situation s’est nettement améliorée pour les salariés appartenant aux catégories les plus modestes, les jeunes et les immigrés.

Dans la grande majorité des pays de l’OCDE, le taux de chômage se situe en deçà, ou presque, du taux constaté avant la crise. La Grèce, l’Italie, l’Espagne et la France constituent en la matière des exceptions. Les entreprises dans de nombreux pays éprouvent des difficultés à recruter. Les offres d’emploi ont également atteint un niveau record au Japon, dans la zone euro, aux États-Unis et en Australie.

Selon les prévisions, le taux de chômage observé à l’échelle de l’OCDE devrait rester orienté à la baisse, pour s’établir à 5,3 % fin 2018 puis à 5,1 % fin 2019. L’OCDE souligne que le mouvement en cours de création d’emplois s’accompagne d’une montée de la précarité. Le taux de pauvreté parmi la population en âge de travailler est passé de 9,6 à 10,6 % de 2005 à 2015.

L’apparition de goulot d’étranglement sur le marché du travail n’entraîne pas une augmentation des salaires. La croissance de ces derniers reste beaucoup plus morose qu’avant la crise financière. Fin 2017, la croissance des salaires nominaux dans la zone OCDE était en effet inférieure de moitié à ce qu’elle était 10 ans auparavant. En 2007, avec un taux de chômage comparable à celui enregistré actuellement, la croissance moyenne des salaires nominaux était quant à elle de 5,8 % contre 3,2 % au 4ème trimestre 2017. La stagnation des salaires concerne en particulier les travailleurs faiblement rémunérés.

La stagnation des salaires tient à plusieurs facteurs, notamment au faible niveau de l’inflation et au ralentissement marqué de la productivité, ainsi qu’à l’accroissement des emplois à bas salaire. La désindustrialisation et la diminution des effectifs des syndicats contribuent également à une moindre progression des salaires. L’OCDE met également en avant la réduction de la couverture chômage au sein de plusieurs pays membres. Moins d’un demandeur d’emploi sur trois en moyenne perçoit des indemnités de chômage, ce qui les conduit à accepter des emplois faiblement rémunérés.

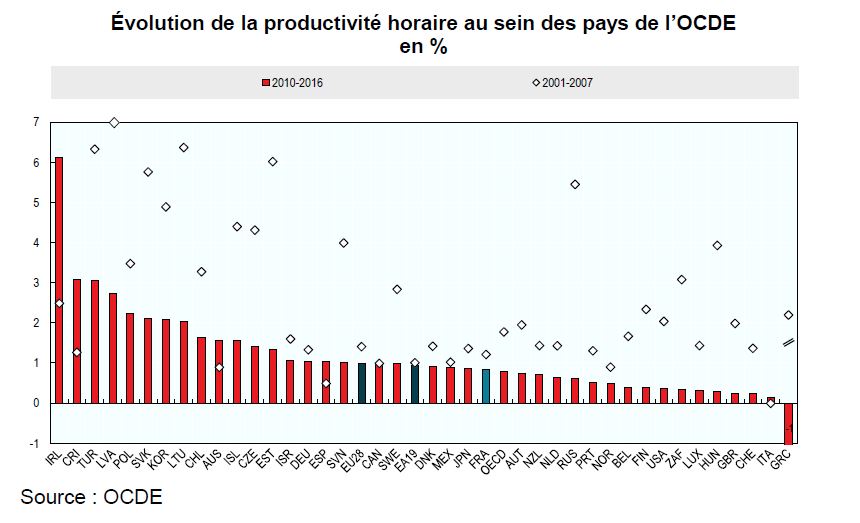

Les faibles gains de productivité sont donc jugés responsables de la stagnation des salaires. Ces faibles gains sont la conséquence de la tertiarisation des activités économiques et de la polarisation des emplois (plus d’emplois à faible qualification, nombre limité des emplois à très forte qualification et diminution des emplois à qualification moyenne). La majorité des emplois sont créés dans des secteurs peu productifs, ce qui a un effet négatif sur la productivité et la croissance. Mais, selon l’OCDE, la baisse de la productivité serait un phénomène plus large. En effet, dans la dernière édition de son rapport « Compendium of Productivity Indicators », l’organisation internationale indique que le ralentissement de la croissance de la productivité du travail (mesurée à partir de la valeur ajoutée brute par heure travaillée) touche particulièrement le secteur manufacturier, tant au niveau des activités de haute technologie comme l’informatique et l’électronique que de celles qui nécessitent un niveau de qualification moindre.

Les salaires réels (corrigés de l’inflation) ont reculé entre 2010 et 2016 en Espagne, au Royaume-Uni et au Portugal. Depuis plusieurs années, la part des revenus tirés de l’activité économique allant à la main-d’œuvre sous forme de salaires recule dans la plupart des pays, de manière plus particulièrement marquée en Irlande, en Pologne, au Portugal, en Hongrie, en Israël et au Mexique. Dans certains pays, comme l’Allemagne et les États-Unis, les salaires réels ont amorcé un redressement ces dernières années, parallèlement à la croissance de la productivité du travail, qui reste néanmoins faible. Pour autant, dans un tiers des secteurs industriels en Allemagne et aux États-Unis, la progression des salaires était inférieure à la croissance de la productivité du travail.

La reprise de l’investissement et la formation constituent, selon l’OCDE, les deux moyens pour contrarier le mouvement de baisse des gains de productivité et de stagnation des salaires. Si les dépenses en capital ont été en augmentation l’année dernière, elles restaient inférieures au niveau d’avant la crise dans de nombreux pays de l’OCDE. Cette dernière estime que la productivité tient davantage à la qualité du travail qu’à sa quantité. Elle se caractérise par l’aptitude de l’entreprise à produire davantage en optimisant l’utilisation de ses ressources au moyen de nouvelles idées, d’innovations technologiques et de changements organisationnels. Depuis plusieurs années, les entreprises tentent de s’approprier les techniques liées au digital. Mais leur diffusion apparait plus complexe que prévu au sein des secteurs traditionnels. Sur des marchés ultra-concurrentiels, la rentabilisation des investissements est moins élevée que par le passé. Par ailleurs, l’aversion aux risques de la part des investisseurs a eu tendance à augmenter depuis la crise.

Les bonnes recettes en matière de lutte contre le chômage

Sur la période 2002/2017, les pays de l’OCDE avec des taux d’emploi (15-54 ans) supérieur à 67 % sont la Suède, le Danemark, les Pays-Bas, la Nouvelle Zélande, le Royaume-Uni, l’Allemagne, la Finlande, le Japon, l’Australie et le Canada. Parmi les pays ayant un taux d’emploi inférieur à 65 % figurent l’Italie, la Grèce, la France, l’Espagne et la Belgique. À l’exception des États-Unis, les pays à fort taux d’emploi sont ceux ayant les meilleurs résultats à l’enquête sur les compétences de la population active (mesurées par l’enquête PIAAC de l’OCDE). Cette corrélation existe de manière marquée pour les jeunes. Les pays bien classés à l’enquête PISA sur les compétences des moins de 25 ans sont, en règle générale, ceux qui ont les meilleurs taux d’emploi.

La protection de l’emploi est négativement corrélée au taux d’emploi pour toutes les classes d’âge ; le taux d’emploi et le poids de l’emploi temporaire ne sont pas corrélés. Par ailleurs, les pays qui ont réussi à maintenir ou à améliorer sensiblement le taux d’emploi des seniors (plus de 55 ans) se caractérisent également par un faible taux de chômage.

De ce fait, au regard des situations prévalant chez les partenaires de l’OCDE, un taux d’emploi élevé et un faible taux de chômage supposent une montée en gamme des compétences de tous les actifs, une protection faible de l’emploi et une société ouverte à l’emploi des seniors. Les pays réalisant un important effort de recherche, gage d’un positionnement sur le haut de gamme (Europe du Nord, Corée du Sud ou Japon) sont ceux qui sont les mieux placés sur le terrain de l’emploi et des rémunérations salariales.

Russie, il n’y a pas que le football dans la vie

La Russie a réussi sa coupe de monde en confirmant sa capacité d’organisation de grands évènements. Aucun incident majeur ne s’est produit et les matchs se sont déroulés dans de bonnes conditions.

Le pays a, en outre, pu compter sur son équipe nationale qui a tenu jusqu’en quart de finale, éliminée par la Croatie aux tirs au but. Durant la coupe du monde, la Russie a tempéré sa politique extérieure. Le Président russe a simplement profité de l’évènement pour annoncer le report de l’âge de départ à la retraite de 60 à 63 ans.

La Russie était sortie de la récession au cours du deuxième semestre 2016, le taux de croissance redevenant positif en 2017 (+1,5 %), après avoir été négatif en 2015 et 2016 (respectivement -2,8 % et -0,2 %).

La récession de 2015/2016 n’a pas provoqué une dégradation des finances publiques. Le déficit public a atteint un sommet en 2016 à -3,7 % du PIB. En 2017, il s’est contracté à -2,2 % du PIB. Pour 2018, il devrait se situer entre 1 et 2 %. La dette des administrations publiques demeure en-dessous de la barre des 20 % du PIB. En 2017, le déficit a été couvert à 55 % par des prélèvements sur le fonds de réserve, à 35 % par des prélèvements sur le fond de richesse nationale et pour le reste grâce aux privatisations. Le fonds de réserves sera épuisé à la fin de l’année. Depuis 2017, l’État russe bénéficie du surcroît de recettes généré par la hausse des cours du pétrole, + 29 % en un an. Le principal poste de dépense publique reste les retraites (6 % du PIB). Le budget de la défense est en retrait à 4 % du PIB, néanmoins il est plus de deux fois plus élevé qu’en France. La dette publique est contenue en dessous des 20 % du PIB. Depuis 2015, malgré la récession, elle n’a progressé que de 2 points de PIB.

L’activité économique a rebondi au premier trimestre 2018 et les perspectives de croissance restent bien orientées. La consommation des ménages devrait soutenir l’activité au second semestre, favorisée par la hausse des revenus réels. Toutefois, les pressions inflationnistes pourraient se renforcer conjointement à la dépréciation du rouble et aux perspectives de hausse de la TVA de deux points de pourcentage en janvier 2019. Le relèvement progressif de l’âge de départ à la retraite, à partir de 2019, devrait permettre de palier une partie des contraintes structurelles qui pèsent sur la croissance potentielle en augmentant la part de la population active dans l’économie et en réduisant les dépenses consacrées au financement du déficit du fonds de retraites.

Sur le chemin de la croissance grâce au pétrole

Au cours du premier trimestre 2018, l’économie russe a enregistré une croissance de 3,2 % par rapport au trimestre précédent (en rythme annualisé), portant la progression sur un an du PIB réel à +1,3 %. Cette accélération de la croissance repose sur la bonne tenue de la consommation des ménages favorisée par la forte hausse du revenu réel disponible (+5,7 % en avril). Le revenu des ménages est en hausse en raison de l’augmentation des traitements des fonctionnaires et de la décrue de l’inflation. La situation de l’emploi s’est améliorée au cours du 1er trimestre, le taux de chômage revenant en dessous de 5 % (4,8% en avril). Les investissements ont profité de la progression des crédits au secteur privé (+ 14,8 % en avril).

Les experts économiques russes s’attendent à un bon second semestre. La croissance resterait portée par la consommation des ménages dans un contexte d’augmentation des revenus pétroliers. La Russie a défendu au cours du mois de juin l’idée d’un relèvement des plafonds de production pour bénéficier de l’appréciation du cours du baril et pour compenser le retrait de l’Iran du marché du pétrole. La Russie n’avait pas complètement respecté l’accord signé avec l’OPEP de régulation de l’offre de pétrole. En effet, elle devait restreindre sa production de 300 000 barils/jour mais dans les faits, la baisse n’a été que de 262 000 b/j.

Le budget de la Russie est à nouveau en excédent. Fin mai, il dépassait 1,2 % du PIB contre un déficit de 1,7 % du PIB un an plus tôt. Hors pétrole et gaz, le déficit du gouvernement fédéral est estimé à 7,1 % du PIB (en baisse de 9,7 % par rapport à la même période l’année dernière). Cette amélioration est imputable à l’accroissement des recettes pétrolières et gazières. Sur les cinq premiers mois de l’année, la part des recettes pétrolières et gazières s’est élevée à 45,9 % des recettes totales. Grâce au retour des excédents, le gouvernement renforce le fonds de richesse national. Il a acquis au cours des cinq premiers mois de l’année plus de 20 milliards de dollars d’actifs contre 14 milliards de dollars en 2017.

Report de l’âge légal de départ à la retraite et hausse de la TVA

Juste après l’élection présidentielle, le Gouvernement a annoncé plusieurs mesures visant à conforter l’assainissement des finances publiques. Pour accroître les dépenses d’investissement, il a décidé de relever le taux de TVA en 2019 de 18 à 20 % générant une augmentation des recettes publiques de 0,7 % du PIB. Par ailleurs, le Gouvernement a proposé au Parlement de relever progressivement, à partir de 2019, l’âge de départ à la retraite de 60 à 65 ans pour les hommes d’ici 2028 et de 55 à 63 ans pour les femmes d’ici 2034. Une telle réforme permettrait non seulement de réduire le déficit du fonds de retraite mais aussi de réduire les tensions sur le marché du travail en augmentant le nombre d’actifs et ainsi d’accroître la croissance potentielle. La proposition de reporter l’âge de départ à la retraite se fonde sur les dernières prévisions démographiques. La population en âge de travailler baisserait de 5 % d’ici 2024 pour atteindre 79 millions (56 % de la population). En cas de relèvement progressif, dès 2019, de l’âge de départ à la retraite, le nombre d’actifs pourrait augmenter de plus de 20 millions (65 % de la population). Le ratio du nombre de retraités par celui de l’ensemble de la population passerait de 28,5 à 19,6 %. En 2017, le déficit du fonds de retraite était de 4,2 % du PIB avec des dépenses s’élevant à 9 % du PIB (14 % en France). En 2017, les contributions sociales ne représentaient que 4,9 % du PIB, l’écart étant financé par le gouvernement fédéral. Sans réforme, selon la Banque mondiale le coût des retraites supporté par le Gouvernement pourrait atteindre, d’ici 2050, près de 9 % du PIB si le statuquo prévalait.

Grâce à l’augmentation du prix du pétrole, la balance commerciale de la Russie dégage un excédent en forte croissance, +29 % sur le premier trimestre par rapport à l’année dernière. Sur les cinq premiers mois de l’année, les réserves de change ont augmenté de 20 milliards de dollars pour atteindre plus de 376 milliards de dollars à fin mai, soit un niveau très confortable pour faire face au remboursement des dettes à horizon des douze prochains.

Les effets limités des sanctions américaines et européennes

Les annonces des sanctions ou leur renouvellement ont créé des turbulences au niveau financier mais celles-ci s’estompent assez rapidement. L’économie est faiblement pénalisée au niveau de la croissance. Le 6 avril dernier, les États-Unis ont décidé de geler tous les actifs de sept oligarques russes, de leurs douze entreprises et de dix-sept membres du Gouvernement ont été gelés. Il a été interdit à toutes personnes physique et morale américaine de réaliser toute opération avec ces entités. Si les entreprises russes sanctionnées peuvent rencontrer des difficultés à faire face à leurs remboursements de dette en dollars, la banque centrale dispose de liquidités suffisantes pour leur venir en aide. Le ministère des Finances a prévu l’ouverture d’une ligne de crédit via Promzvyazbank.

La Russie doit poursuivre son effort en matière d’investissement afin de rendre son appareil productif plus compétitif. Les embargos freinent cet effort mais ne l’ont pas interrompu. La Russie a développé des liens économiques plus importants avec les pays émergents d’Asie et de l’Amérique Latine.

Le pays est toujours mu par la crainte de l’encerclement d’où une politique étrangère assez volontariste vis-à-vis des pays d’Europe centrale n’ayant pas de contentieux territoriaux avec lui. Les relations avec la République tchèque, la Hongrie ou la Bulgarie se développent. Il en est de même avec plusieurs pays d’Europe du Sud frondeurs face à l’axe franco-allemand, l’Italie en particulier. Vladimir Poutine considère que l’OTAN voire l’Union européenne sont des instruments dirigés contre la Russie ; de ce fait leur affaiblissement est jugé utile aux intérêts russes. Il est en cela assez proche des positions de Donald Trump. Comme ce dernier, il est très réservé face au multilatéralisme.

L’Inde devant la France ou la victoire annoncée des pays émergents

La France a abandonné sa place de 6e puissance économique mondiale au profit de l’Inde selon la Banque mondiale qui a publié le classement des pays en fonction du Produit Intérieur Brut (PIB). En effet, le PIB indien s’est élevé à 2 597 milliards de dollars, l’année dernière, contre 2 582 milliards de dollars pour celui de la France. Ce dépassement est d’autant plus impressionnant qu’il y a dix ans le PIB indien représentait à peine 50 % de celui de la France. Cette marche en avant de l’Inde n’est pas terminée car elle devrait prochainement dépasser son ancienne puissance coloniale, le Royaume-Uni (2 622 milliards de dollars).

L’Inde dont le taux de croissance est supérieur à celui de la Chine depuis plusieurs années engrange les résultats d’un bon positionnement économique. Grâce à une bonne maîtrise de l’anglais par une partie de la population et un savoir-faire au niveau informatique, l’Inde attire de nombreux investisseurs internationaux qui opèrent des délocalisations à forte valeur ajoutée, notamment dans le secteur des services. L’Inde peut compter sur ses établissements d’enseignement supérieur qui forment des dizaines de millions d’ingénieurs. Par ailleurs sa croissance démographique constitue un atout économique. Elle alimente la consommation et impose la réalisation de nombreux équipements. L’Inde devrait devenir le pays le plus peuplé du monde en 2028.

Si l’Inde a dépassé la France pour le PIB global, le niveau de vie n’est en rien comparable. En effet, le produit par habitant annuel ne s’élève qu’à 7 055 dollars, contre 42 779 dollars en France qui se place au 29e rang mondial. En retenant l’indice de Développement Humain (IDH) qui intègre des critères plus qualitatifs comme l’espérance de vie et le niveau d’éducation des jeunes générations, l’Inde se situe au 131e rang mondial quand la France figure à la 21e place.

Le critère du PIB national n’a d’intérêt que pour mesurer l’influence économique d’un pays. La 6e place de l’Inde traduit la montée en puissance des pays émergents qui assurent plus de 50 % du PIB mondial et qui réalise plus de 40 % du commerce international. Les pays européens devraient continuer à descendre au sein du classement des puissances économique. D’ici 2035, la France pourrait se situer au 9e rang. Le Brésil, l’Indonésie et le Nigéria pourraient à terme dépasser la France.

Selon l’OCDE qui a réalisé une étude de prospective à 40 ans, le centre de gravité de l’économie mondiale migre de manière incontournable vers l’Asie avec trois pays qui en seront le cœur : la Chine, l’Inde et l’Indonésie. Pour l’organisation internationale, le taux de croissance de l’économie mondiale devrait se réduire passant de 3,5 % aujourd’hui à 2 % en 2060. Cette décélération est imputable au ralentissement des grandes économies émergentes. Le poids des pays de l’OCDE dans le PIB mondial mesuré en parité de pouvoir d’achat passera de 72 % à moins de 54 % entre 2000 et 2060. En 2060, la Chine et l’Inde pèseront chacune entre 20 % et 25 % du PIB mondial. Le PIB par habitant des pays émergents restera inférieur à la moitié de celui des États-Unis en 2060.

L’érosion de la croissance s’explique, par ailleurs, par le vieillissement démographique. L’OCDE s’inquiète des conséquences de l’évolution de la démographie sur celle de l’endettement. Elle estime que pour faire face aux dépenses de retraite et de santé, les États membres devront accroître leurs recettes primaires de 6,5 points de PIB d’ici à 2060. Dans son étude, l’OCDE a évalué les effets d’une guerre commerciale qui aboutirait à revenir à la situation des droits de douane qui prévalait en 1990. Le PIB par habitant chuterait de 14 % dans le monde. Cette chute pourrait même atteindre 25 % pour les pays les plus ouverts au commerce international.