Le Coin de la Conjoncture du 20 juillet 2019

La France au carrefour de ses contradictions

La France demeure une des principales puissances économiques mondiales. Elle excelle dans plusieurs secteurs majeurs, tels que les transports dont l’aéronautique et l’espace, l’agro-alimentaire, la pharmacie, la banque, l’assurance, les travaux publics, etc. Depuis une génération, sa compétitivité s’est érodée avec, par voie de conséquence, un rapide déclin de son industrie. Le développement des services domestiques, services liés à la personnes (tourisme, logistique, commerce) ne compense pas en termes de valeur ajoutée la réduction du poids de l’industrie. Les raisons du déclin industriel sont connues de longue date : l’insuffisance des investissements technologiques, le niveau médiocre de la formation, le poids des prélèvements obligatoires, le temps de travail, et la faible concurrence au sein de certains marchés. Face à ce constat, l’élaboration de solutions consensuelles est de plus en plus difficile. La tentation du repli et du protectionnisme semble gagner du terrain. À défaut de réactions, la voie semble être tracée.

La France se caractérise également par ses mauvaises performances tant au niveau de la formation des actifs que pour celle des étudiants. Notre pays est distancé dans les classements PIAAC et PISA de l’OCDE en figurant respectivement aux 21e et 23e rang.

Cette situation a de graves conséquences pour l’économie et le niveau de vie de la population. L’insuffisance de la modernisation a conduit à la faiblesse des gains de productivité. Même si les salaires réels augmentent plus vite que la productivité, les marges de progression des salaires sont réduites. Il en résulte de maigres augmentations du pouvoir d’achat, en partie obtenues grâce aux prestations sociales et, par ricochet, par un endettement croissant. Depuis 2008, l’écart entre les gains de productivité et les salaires réels est de plus de 5 points en faveur des seconds. Dans une grande partie des pays de l’OCDE, les gains progressent plus vite que les salaires. Pour financer les dépenses sociales les plus importantes, les pouvoirs publics ont dû augmenter les prélèvements obligatoires qui représentent plus de 45 % du PIB.

L’insuffisance des investissements technologiques, la faiblesse de la formation et le niveau élevé des prélèvements ont conduit à la désindustrialisation, aidée en cela par le manque de fonds propres et la taille réduite des entreprises françaises. Il en a résulté des pertes importantes d’emplois industriels, -22 % en vingt ans. Les capacités de la production manufacturière ont baissé de 11 % depuis 2007. Les emplois perdus ont été compensés par la création de services domestiques peu qualifiés assortis de salaires faibles.

Le poids des dépenses de recherche et développement privées s’élevaient en 2018 à 1,2 % du PIB en France contre 1,8 % pour les États-Unis et 1,9 % pour l’Allemagne. Au Japon, ce taux est de 2,5 %. L’écart avec notre voisin allemand peut s’expliquer en partie par le caractère moins industriel de notre économie. Malgré tout, il apparait que notre pays a accumulé un retard certain tant au niveau des robots industriels que dans le secteur des technologies de l’information et de la communication. Le stock de robots industriels représente 1,4 % de l’emploi manufacturier en France contre 3 % au Japon, 2,8 % en Allemagne et 2,3 % aux États-Unis. L’investissement dans les technologies de l’information et des communications atteint 2 % du PIB aux États-Unis contre 1,25 % au Japon et 0,6 % en France. La moyenne de la zone euro hors France est de 1,25 % du PIB.

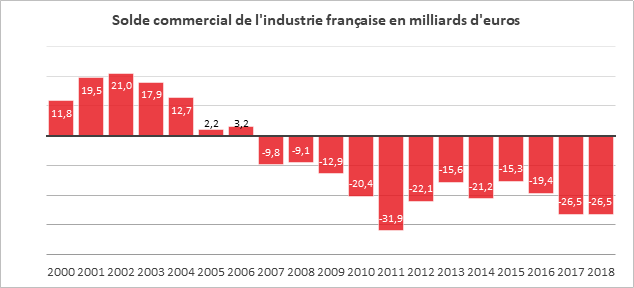

Le retard pris dans la modernisation de l’économie et la désindustrialisation expliquent également la dégradation du commerce extérieur industriel.

Ce déficit n’a été qu’en partie compensé par l’excédent des services, en particulier du tourisme. Dès lors, la France est conduite à l’accumulation de la dette extérieure qui demeure supportable du fait de la participation du pays à la zone euro. Cette dette dépasse 20 % du PIB en 2018 quand notre solde était positif de 10 points en 2002.

Sans modernisation rapide, un risque de déclassement menace la France. En effet, le positionnement sur des services dits domestiques ne peut amener qu’à un appauvrissement au moment où les charges publiques liées au vieillissement (retraite, santé, dépendance) augmenteront fortement dans les prochaines années. Ces vingt dernières années, l’économie s’est dégradée à un rythme assez rapide. L’absence de consensus sur les efforts à réaliser en matière de gestion publique rend complexe la sortie de la nasse. Une modernisation de l’appareil productif et une amélioration du système de formation combinées à une maîtrise des dépenses sociales apparaissent nécessaires mais ne trouvent qu’un faible écho au sein de l’opinion publique qui préfèrerait un recours au protectionnisme. Le débat enflammé sur l’accord de libre-échange avec le Canada, pays de 37 millions d’habitants en a fourni la preuve.

Le dollar peut-il être détrôné ?

Depuis 2015, avant même l’arrivée de Donald Trump à la Présidence des États-Unis, le poids du dollar dans les réserves de change mondiales diminue. Il est ainsi passé de 65,6 % à 61,8 % aujourd’hui.

Cette diminution du poids du dollar comme réserve de changes profite aux devises dont le poids dans les réserves mondiales de change augmente (yen japonais, RMB chinois) mais elle influe peu sur l’évolution de l’euro et pas du tout sur la livre sterling ou le franc suisse.

Le poids de l’euro est passé de 2015 à 2019 de 19,71 à 20,24 %. Celui de la livre sterling de 4,43 à 4,54 %, celui du yen, de 3,66 à 5,25 % et celui du RMB chinois de 1 à 1,95 %. La stagnation de l’euro s’explique par les difficultés politiques et économiques rencontrées par l’Union européenne depuis près de dix ans.

La baisse du dollar est liée à des décisions politiques, ventes de dollars par certaines Banques Centrales de Chine ou de Russie par exemple. En revanche, les pays de l’Union européenne et de l’OPEP ont renforcé leurs réserves de change en dollars. L’encours est passé de 2015 à 2019 de 1 200 à 1500 milliards de dollars pour l’Union européenne et de 200 à 400 milliards de dollars pour les pays de l’OPEP.

Elle repose également sur des considérations économiques, l’inquiétude devant l’endettement public et extérieur des États-Unis ayant tendance à augmenter. La dette publique s’élevait à plus de 110 % du PIB fin 2018 contre 60 % en 2002. La dette extérieure nette est passée lors de ces vingt dernières années de 20 à 50 % du PIB.

Cette baisse du poids du dollar dans les réserves de change ne menace pas pour l’instant le financement des déficits des États-Unis, puisqu’elle est compensée par des achats d’actifs en dollars par des investisseurs privés. Le marché « actions » américain continue à attirer les investisseurs étrangers, conduisant notamment à la hausse des cours.

La modification de la composition des réserves de change des différentes puissances économiques a provoqué une appréciation du yen par rapport au dollar quand l’euro s’est déprécié tout comme la livre sterling et le franc suisse. Le RMB a suivi le même mouvement même si son poids dans les réserves de change s’est renforcé. La politique monétaire de la Chine vise à favoriser la baisse de sa monnaie afin de maintenir la compétitivité de l’économie et de compenser l’effet des taxes décidées par Donald Trump.

L’Italie, un pays encalminé

L’Italie fait depuis trente ans du surplace. C’est le seul pays de la zone euro à connaître une telle stagnation. Ce décrochage s’est accentué depuis la crise de 2008. Depuis 2012, la croissance de l’Italie s’est établie à 1 % par an en moyenne, contre près de 2 % pour la zone euro. Fin 2018, l’économie du pays s’est trouvée en récession, pour la troisième fois en dix ans. Avant 2008, la croissance potentielle du pays était déjà de moitié inférieure à celle de la zone euro (1 % par an en moyenne entre 1996 et 2007).

Plusieurs facteurs expliquent l’atonie de l’économie italienne, une productivité parmi les plus faibles des économies avancées, une démographie en berne, un marché du travail rigide avec un fort taux de chômage des jeunes. La productivité globale des facteurs est stable depuis 1995 quand elle a augmenté de près de 13 % en Allemagne.

L’Italie n’est pourtant pas avare de réformes depuis le milieu des années 90 mais elles ne sont que partiellement mises en œuvre. L’assainissement des comptes publics mené à partir de 2011 n’a pas permis de réduire la dette publique qui dépasse 130 % du PIB. Or, sans croissance, il sera difficile de la ramener en-dessous de 100 % du PIB.

En 2018, l’investissement des entreprises (évaluée à prix constants) est à son niveau de 1999. Les dépenses de R&D n’ont représenté que 1,2 % du PIB, selon l’OCDE, soit deux fois moins que la moyenne des pays de la zone euro. Le secteur industriel est en proie à de réelles difficultés en raison de son éclatement (95 % de micro-entreprises). Ce secteur est trop peu concurrentiel et à très faible intensité technologique. L’indice de performance digitale de l’économie (DESI), développé par la Commission européenne, classe l’Italie au 25e rang des pays de l’UE, soit parmi les derniers.

Le crédit aux entreprises stagne en Italie à la différence de ce qui est constaté depuis la baisse des taux dans les autres pays. Le pays paie cher sa notation dégradée. Les banques nationales ont vu leurs coûts de financement augmenter et leurs ratings abaissés, un phénomène aggravé la dégradation de la qualité des bilans. Si la situation s’est améliorée depuis, notamment grâce à la politique de la Banque centrale européenne, les banques italiennes sont toujours confrontées à des problèmes de rentabilité. Une étude de la Banque d’Italie de 2017 indique que le durcissement des normes prudentielles opéré après 2008 a conduit les établissements insuffisamment capitalisés à prolonger leurs prêts aux entreprises dites « zombies », ceci de manière à éviter la matérialisation des défauts. Cette politique a réduit les capacités de prêts aux entreprises les plus rentables.

La stagnation du nombre d’heures de travail

La croissance annuelle moyenne du nombre d’heures travaillées, encore positive dans les années 2000 (+0,3 %), est tombée à zéro. Le taux d’activité des Italiens est de 67 %, l’un des plus faibles de la zone euro (81 % en Allemagne). Depuis 2014, ce nombre diminuerait. La baisse de la population active ayant un emploi explique en grande partie cette évolution. L’Italie est entrée de plain-pied dans le vieillissement de sa population. Près d’un Italien sur quatre atteint ou dépasse 65 ans, ce qui fait de l’Italie le deuxième pays le plus vieux au monde après le Japon.

L’Italie victime de la sous-formation de sa population active

La proportion des 25-34 ans ayant un diplôme universitaire est de 22 %, soit 7 points de moins que la moyenne de l’Union. 29 % des jeunes Italiens (20-34 ans) ne sont ni employés, ni en formation ou en études (Eurostat) contre 17 % en moyenne dans l’Union. Plus de 50 000 jeunes actifs quittent chaque année leur pays. Par ailleurs, l’Italie se classe mal en termes de formation professionnelle ou d’évaluation des compétences des adultes (OCDE, 2019). La proportion de chômeurs de longue durée reste élevée et stable, à 60 % du total en 2018, tout comme le chômage structurel. Le taux de chômage (10,2 %) est le troisième plus élevé d’Europe après celui de la Grèce et de l’Espagne. Surtout, il ne baisse pas alors que quelques progrès ont pu être récemment obtenus sur ce terrain en Espagne, au Portugal ou en France.

Compte tenu du sous-investissement et de la structure de sa population active, les capacités de rebond de l’Italie apparaissent dans ces conditions modestes. Comme pour la France, la question du positionnement de l’économie de l’Italie et de son évolution dans les prochaines années est clairement posée avec un risque non nul de déclin. Les problèmes politiques ainsi que la traditionnelle opposition entre le Nord et le Sud compliquent la situation.