Le Coin de la Conjoncture du 27 juillet 2019

Confiance des ménages, petite embellie confirmée

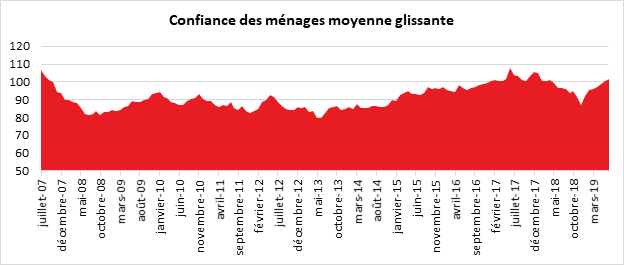

Pour le septième mois consécutif, selon l’INSEE, la confiance des ménages dans la situation économique s’accroît. L’indicateur qui la synthétise gagne 1 point. À 102, il est légèrement supérieur à sa moyenne de longue période (100) et retrouve son niveau de début 2018.

La proportion de ménages estimant qu’il est opportun de faire des achats importants continue à augmenter et cela également pour le septième mois consécutif. Le solde d’opinion correspondant gagne 3 points et se maintient au-dessus de sa moyenne de longue période. Cela est lié à une meilleure appréciation des ménages sur leur situation financière future.

En juillet, l’opinion des ménages sur leurs capacités d’épargne actuelle et future est quasi stable. Les soldes correspondants gagnent un point et se maintiennent nettement au-dessus de leur moyenne de longue période mais la proportion des ménages estimant qu’il convient d’épargner est en baisse.

En juillet, la part des ménages qui considèrent que le niveau de vie passé en France s’est amélioré au cours des douze derniers mois augmente pour le septième mois consécutif. Le solde d’opinion des ménages sur le niveau de vie futur en France reste stable. Il se situe légèrement au-dessus de sa moyenne de longue période.

En juillet, la part des ménages estimant que les prix ont augmenté au cours des douze derniers mois diminue de 6 points. Le solde correspondant demeure bien au-dessous de sa moyenne de longue période. En revanche, la part des ménages estimant que les prix vont augmenter au cours des douze prochains mois reste quasiment stable : le solde correspondant perd un point mais se maintient nettement au-dessus de sa moyenne de long terme.

L’amélioration du moral des ménages s’inscrit dans un contexte d’amélioration du pouvoir d’achat et de la situation de l’emploi. Par ailleurs, après la crise des gilets jaunes », un retour à la normale est constaté.

Le FMI s’alarme de la panne du commerce international

Dans le cadre de ses Perspectives de l’économie mondiale, le FMI a révisé à la baisse sa projection de croissance mondiale à 3,2 % en 2019 et 3,5 % en 2020. Pour ces deux années, la révision réduit les taux retenus dans le cadre des projections d’avril de 0,1 point de pourcentage.

Le FMI estime que le ralentissement de la croissance mondiale est en grande partie imputable aux politiques mises en œuvre au sein des grandes zones économiques. L’organisation internationale pointe du doigt les tensions commerciales entre la Chine et les États-Unis qui menacent les chaînes mondiales d’approvisionnement en technologies. Elle s’inquiète également des perspectives d’un Brexit sans accord à l’automne ou d’une crise spécifique à la Chine.

L’effet conjugué des droits de douane imposés l’an dernier et de ceux envisagés en mai entre les États-Unis et la Chine pourrait réduire de 0,5 % le PIB mondial de 2020. De plus, une détérioration inattendue et durable de l’état d’esprit des marchés financiers peut mettre à jour certaines vulnérabilités qui se sont accumulées pendant des années de taux d’intérêt bas. Les emprunteurs pourraient avoir des difficultés à assurer le service de leur dette du fait de tensions désinflationnistes.

La croissance du commerce mondial, qui suit de près celle de l’investissement, a sensiblement ralenti puisqu’elle a été ramenée à 0,5 % (en glissement annuel) au premier trimestre 2019, au plus bas depuis 2012. Le FMI souligne cependant que le secteur des services tient bon et que la confiance des consommateurs est forte. Par ailleurs, il considère que plusieurs facteurs jouent en faveur de la croissance comme le taux de chômage au plus bas dans plusieurs pays et la hausse des revenus salariaux.

Dans les pays avancés, la croissance a été plus forte que prévu au premier trimestre 2019 aux États-Unis, au Japon, au Royaume-Uni et dans la zone euro. Certains facteurs à l’origine de cette hausse comme la plus forte accumulation des stocks, sont cependant transitoires et la dynamique de croissance devrait s’affaiblir à terme, en particulier dans les pays tributaires de la demande extérieure. Les projections du premier trimestre ayant été revues à la hausse, en particulier s’agissant des États-Unis. Le FMI a révisé à la hausse ses projections pour les pays avancés de 0,1 point de pourcentage, pour les porter à 1,9 % pour 2019. À terme, la croissance devrait ralentir et être ramenée à 1,7 % alors que les effets de la relance budgétaire s’estompent aux États-Unis et que la faible croissance de la productivité et le vieillissement de la population pèsent sur les perspectives de croissance à long terme dans les pays avancés.

Dans les pays émergents et les pays en développement, la croissance a été révisée à la baisse de 0,3 point en 2019, à 4,1 %, et de 0,1 point de pourcentage en 2020, à 4,7 %. En Chine, la croissance sera freinée par la hausse des droits de douane imposée par les États-Unis en mai. En Inde et au Brésil, l’atonie de la demande intérieure explique la révision.

Au niveau des préconisations, le FMI en appelle à un renforcement et à une modernisation du système commercial multilatéral. Il réclame l’adoption de règles communes pour les services numériques, les subventions et les transferts de technologies.

Pour le FMI, la politique monétaire doit rester accommodante, en particulier si l’inflation reste faible en s’établissant en deçà des objectifs fixés. Avec la persistance de faibles taux d’intérêts, l’organisation internationale demande le développement d’outils macro-prudentiels pour veiller à ce que les risques financiers ne s’accumulent pas. À ses yeux, la politique budgétaire doit concilier des soucis de croissance, d’équité et de viabilité, notamment en protégeant les couches les plus vulnérables de la société. Les pays qui disposent d’espace budgétaire devraient investir dans les infrastructures matérielles et sociales pour accroître le potentiel de croissance. En cas de grave crise, le FMI estime que les gouvernements seront contraints d’associer de manière synchronisée des politiques budgétaires et des politiques monétaires plus accommodantes, en prenant en compte les particularités nationales.

Sans surprise, le FMI souhaite une plus grande coopération internationale afin de s’attaquer aux enjeux majeurs que sont le changement climatique, la fiscalité internationale, la corruption, la cybersécurité et les opportunités et défis des nouvelles technologies de paiement numérique.

La disruption monétaire est-elle pour demain ?

L’éventuelle création par Facebook d’une cryptomonnaie, le libra, a créé un choc au sein de la communauté monétaire. Ce risque avait été pourtant soulevé par la CIA il y a plus de cinq ans dans le cadre de son rapport annuel sur les risques à moyen et long terme. La conclusion était alors sans appel : l’interdiction. En 2019, les gouvernements et les banques centrales ont décidé de ralentir autant que possible l’émergence de cette cryptomonnaie et d’instituer d’éventuels garde-fous. L’objectif est qu’elle soit non pas une monnaie mais un actif financier sans pouvoir monétaire.

La monnaie est un des instruments clef de la légitimité du pouvoir des Etats. L’expression « battre monnaie » traduit bien cet aspect régalien. Il est la suite logique de l’exercice du monopole de la force légitime. Jusqu’à maintenant, la création monétaire est de la responsabilité des banques centrales (droits d’émission, droit d’acheter de la dette) et des banques commerciales (à travers la production de crédits). Cette création est très encadrée et surveillée.

Ces dernières années, la base monétaire a été multipliée par trois avec en parallèle l’achat de titres de dette publique par les banques centrales. Il s’agit d’un seigneuriage public.

La seconde localisation de la création monétaire est celle générée par les banques, en échange de la distribution de crédit. L’encours des crédits représente plus de 160 % du PIB.

L’intrusion des GAFA pourrait remettre en cause le lien entre monnaie et territoire. Une monnaie a un cours légal au sein d’un territoire donné : les États-Unis pour le dollar, les États membres de la zone euro pour la monnaie européenne, etc. La monnaie traduit peu ou prou la puissance de l’État ou des États qui en sont responsables. Elle est un instrument de politique économique et cela d’autant plus depuis la crise de 2008. En s’arrogeant un pouvoir monétaire, les GAFA priveraient les États d’une partie du seigneuriage. Ils concurrenceraient les banques sans être régulés. En outre, en se diffusant à leurs membres au-delà de toute frontière physique, le libra casserait le caractère national de la monnaie.

Les États et les Banques Centrales s’opposent à ce que de nouveaux opérateurs privés (les GAFA) créent leur propre monnaie et bénéficient du seigneuriage, qui les priveraient donc d’une partie de leurs prérogatives, si ces opérateurs ne sont pas au moins autant régulés que les banques. Si certains imaginent que dans l’avenir il apparaîtra de nombreuses monnaies privées, offertes par exemple par les GAFA, il faut rappeler que le seigneuriage public est un des moyens dont disposent les États pour rester solvables.

Sous sa forme actuelle, Le libra n’est pas une monnaie. Il constitue pour le moment un simple moyen de paiement. Tant que la totalité des sommes versées pour acheter des libra est mise en réserve, l’entité qui émet le libra ne peut pas faire de prêts, et il n’y a pas création monétaire. Ceci rappelle la proposition « 100 % monnaie » faite en Suisse : si les banques avaient un taux de réserves obligatoires de 100 %, elles ne pourraient pas faire de crédit, donc créer de monnaie, puisque la totalité des dépôts devrait être mise en réserve.

Les délicates équations de la transition écologique

Les élections européennes ont mis en avant la prise de conscience de l’urgence climatique dans l’opinion publique qui réclame des mesures afin de favoriser la lutte contre le réchauffement climatique. Le discours à l’Assemblée nationale de la jeune suédoise, Greta Thunberg, initiatrice du mouvement « la grève de l’école pour le climat » est un symbole de cet éveil. Dans le même temps, l’opinion s’émeut de la hausse des taxes sur les énergies fossiles et des pertes d’emploi que peut générer la transition écologique en particulier dans le secteur des transports.

Pour réduire le poids des énergies fossiles, la France devra tout à la fois fermer ses centrales thermiques et diminuer le parc de véhicules roulant à l’essence et au gazole. Aujourd’hui, les énergies fossiles représentent 50,5 % de l’énergie consommée. Le poids du pétrole est de 32 % et celui du gaz de 15 % contre 38 % pour le nucléaire, 6 % pour l’hydroélectrique, 2,5 % pour l’éolien et 1 % pour le solaire.

La France pourrait sur un plan industriel ressortir perdante de la transition écologique. En effet, les transports constituent l’un des points forts de notre pays. La France, productrice importante de moteurs diesel, est absente dans la production de batteries électriques. Or, le processus de fermeture d’usines dans les industries liées aux énergies fossiles comme l’automobile (Ford, Bosch, Ibiden, GM&S, etc.), ou les turbines à gaz (General Electric) devrait s’accélérer avec la montée en puissance de la propulsion électrique dans les voitures. Les véhicules électriques intègrent moins de pièces que celles mues par les moteurs à explosion. Les boites de vitesses mécaniques disparaissent pour laisser place un régulateur. Avec l’électrification du parc, la chaine de valeur est complètement modifiée pour les constructeurs. L’informatique embarquée et les batteries deviennent le cœur des nouveaux véhicules en lieu et place des moteurs.

La France ne produit pas d’équipements éoliens. Les entreprises danoises possèdent près de 17 % des parts de marché de ce secteur, suivies par les espagnoles (16 %), les allemandes (15 %) et les chinoises (10 %). Pour la production de cellules solaires, la Chine s’arroge plus des deux tiers de la production (68 %). L’Amérique du Nord n’en produit que 4 % et l’Europe 3 %.

De ce fait, en l’état actuel, le passage à la voiture électrique transférera en Asie au moins un tiers de la valeur ajoutée du secteur automobile et de ses sous-traitants. La perte de PIB est estimée à un point et le nombre d’emplois pouvant potentiellement disparaître à 200 000 d’ici dix ans.

Le changement de modèle de production de l’énergie entraînera des surcoûts réduisant le pouvoir d’achat des ménages et pouvant remettre en cause la compétitivité de certaines activités. Pour limiter le réchauffement climatique, une taxation des émissions de CO2 apparaît indispensable mais elle est rendue difficile par l’absence de consensus. Pour rendre plus compétitives les énergies dites renouvelables, une augmentation du prix de l’essence et du gazole de 30 % serait nécessaire, ce qui est aujourd’hui difficile à faire accepter.

La transition écologique risque donc de provoquer des effets importants sur la structure des emplois. Un effort d’anticipation et de formation est nécessaire pour éviter une montée du chômage dans certains secteurs et une hostilité croissante vis-à-vis des mesures visant à accélérer la décarbonisation de l’économie.

La Russie, une économie à la croisée des chemins

La Russie demeure handicapée par les embargos croisés qui sont en vigueur depuis l’annexion de la Crimée en 2014. Après avoir subi une sévère récession en 2015 et 2016, la Russie enregistre des taux de croissance qui sont en-deçà du rythme que le pays connaissait avant la crise. Comme pour les autres pays européens mais pour des raisons un peu différentes, la croissance est en recul depuis plusieurs mois. Ainsi, le taux de croissance du 1er trimestre n’a été que de 0,5 % contre 1,9 % un an plus tôt. Cette érosion de la croissance est en partie liée à la baisse de la production de pétrole conformément aux engagements pris avec l’OPEP. Par ailleurs, la consommation des ménages est en recul du fait du relèvement de deux points de la TVA, entré en vigueur le 1er janvier dernier. Les investissements connaissent une moindre croissance (+0,5 % en croissance annuelle au 1er trimestre contre +3,8 % un an auparavant). Le recul est marqué pour le secteur immobilier et les transports d’hydrocarbures.

Les résultats du deuxième confirment ceux du premier. L’activité qui avait rebondi en avril a ralenti à nouveau en mai. Les ventes d’automobiles sont en nette baisse depuis quatre mois.

L’inflation diminue. Après un pic en mars à 5,3 %, elle se rapproche désormais de 5 %. Les autorités escomptent un taux d’inflation compris entre 4,2 et 4,7 % en fin d’année (un niveau proche de la cible de 4 %). Cette inflexion a permis à la banque centrale d’abaisser ses taux directeurs de 25 points de base à 7,5 % lors du dernier comité de politique monétaire de juin, afin de soutenir la demande intérieure. La politique monétaire devrait rester accommodante dans les prochains mois.

Une croissance en pente douce

Sur l’ensemble de l’année, la croissance devrait se situer entre 1 et 1,5 % en retrait de 0,2 point par rapport aux prévisions du Gouvernement. Elle restera inférieure à son potentiel, en baisse depuis dix ans. Depuis 2008, elle est passée de 3,8 à 1,5 %. Elle pourrait n’être plus que de 1,3 % en 2022. Ce ralentissement s’explique par le faible taux de fécondité et par l’insuffisance des investissements productifs.

Pour contrecarrer cette tendance, le président Poutine a annoncé d’importantes réformes qui pourraient, selon la Banque mondiale, accroître la croissance potentielle de 1,2 point de pourcentage d’ici 2028. Ces mesures portent sur le relèvement graduel de l’âge de départ à la retraite, l’augmentation du taux d’investissement de 11 points de PIB d’ici 2028, la hausse des dépenses en matière de santé, d’éducation et de qualité de vie et, enfin, une politique démographique et migratoire plus favorable afin de contrer la baisse de la population (enregistrée pour la première fois en 2018).

Des comptes publics toujours excédentaires

Après avoir atteint 2,6 % du PIB en 2018, l’excédent budgétaire s’est élevé à 2,7 % du PIB sur les cinq premiers mois de l’année 2019. La hausse des dépenses dans le cadre du programme de développement a été en partie compensée par la baisse des charges d’intérêt. Les dépenses publiques ont augmenté de 5,3 %, soit moins vite que le PIB en valeur nominale. Le Gouvernement a bénéficié d’une augmentation des recettes de TVA. La part des recettes hors pétrole et gaz s’est ainsi élevée à 56,8 % (+3 points par rapport à l’année 2018). La hausse des recettes pétrole et gaz (+6,9 %) a été entravée par la baisse de la production de pétrole. En 2019, le solde budgétaire du gouvernement devrait rester largement excédentaire, bien qu’en baisse par rapport à 2018.

La dette publique demeure très faible à 14,3 % du PIB à fin 2018. Les pouvoirs publics reconstituent leurs fonds de réserve qui avaient été utilisés lors de la dernière récession. Ainsi, grâce aux achats de devises par la banque centrale pour le compte du ministère des Finances, le fonds de richesse national (National Wealth Fund, NWF) devrait s’élever en fin d’année à 124,6 milliards de dollars contre 58,7 milliards de dollars à fin mai 2019).

Une position extérieure solide

Les réserves de change ont été en partie reconstituées, la dette extérieure a fortement diminué et le cours de change du rouble est beaucoup moins corrélé au prix du pétrole qu’il y a deux ans.

Fin mai 2019, les réserves de change atteignaient 405 milliards de dollars, soit 20 milliards de dollars de plus qu’avant la mise en place des sanctions internationales en avril 2014. Elles représentaient près de 13 mois d’importations de biens et services et couvraient 5,6 fois la dette extérieure remboursable à moins d’un an.

Le compte courant dégage un excédent de près de 9 % du PIB au 1er trimestre 2019 contre +6,9 % en 2018. Cette augmentation est imputable à la progression en valeur des exportations de pétrole et de gaz (+16 %) ainsi que des autres produits exportés (+11%).

La dette extérieure totale s’élève à 52 milliards de dollars soit 3,3 % du PIB. Elle est modeste. La corrélation entre le rouble et le prix du pétrole a fortement baissé en raison notamment des achats de devises par la banque centrale.

L’économie russe a besoin de capitaux pour poursuivre sa modernisation ainsi que de la fin des embargos afin de faciliter les échanges. Pour le moment, c’est l’Union européenne qui est la plus pénalisée par les restrictions. La Chine et l’Inde bénéficient du report des échanges. Aussi paradoxal que cela puisse paraître, les États-Unis ont maintenu leurs parts de marché.