Le Coin de la Conjoncture du 31 août 2019

Les ménages de plus en plus en mode épargne

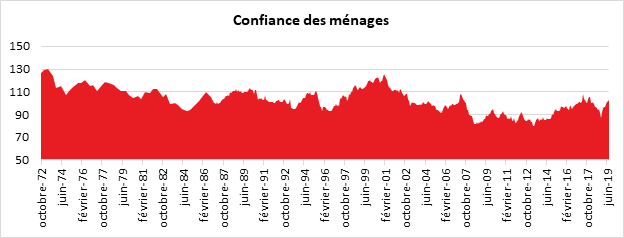

Au mois d’août, selon l’INSEE, la confiance des ménages dans la situation économique est stable. À 102, l’indicateur qui la synthétise demeure légèrement supérieur à sa moyenne de longue période (100). La multiplication des signaux négatifs qui concerne la croissance de l’économie mondiale n’impacte pas, pour le moment, les ménages français. La tenue d’un bon niveau de confiance de la part des ménages français peut s’expliquer par l’évolution favorable du chômage et par la résistance correcte – sans être exceptionnelle – de l’activité économique du pays.

Des marges financières accrues favorables à l’épargne

Le solde d’opinion des ménages quant à leur situation financière passée augmente de deux points. Il se maintient au-dessus de sa moyenne de longue période. Par ailleurs, le solde d’opinion des ménages quant à leur situation financière future est stable et demeure légèrement au-dessus de sa moyenne de longue période.

La proportion de ménages estimant qu’il est opportun de faire des achats importants est inchangée par rapport au mois dernier et se maintient donc également au-dessus de sa moyenne. En revanche, la part des ménages estimant qu’il est opportun d’épargner augmente de trois points tout en demeurant inférieur à sa moyenne de longue période. L’opinion des ménages sur leurs capacités d’épargne actuelle et future est quasi stable. Les soldes correspondants se maintiennent tous deux nettement au-dessus de leur moyenne de longue période.

Pouvoir d’achat, un ressenti un peu négatif

Les Français ne ressentent pas réellement l’augmentation de leur pouvoir d’achat. Ainsi, en août, la part des ménages qui considèrent que le niveau de vie s’est amélioré au cours des douze derniers mois diminue légèrement. Le solde correspondant perd deux points et retrouve son niveau de juin, à peine au-dessus de sa moyenne de longue période. Le solde d’opinion des ménages sur le niveau de vie futur est quasi stable. Il se situe légèrement au-dessus de sa moyenne de longue période.

Marché de l’emploi, un réel optimisme

En matière d’emploi, les Français sont de plus en plus optimistes. Ainsi, les craintes des ménages concernant l’évolution du chômage diminuent de nouveau en août ; le solde correspondant perd quatre points après en avoir perdu deux en juillet. Il atteint ainsi son plus bas niveau depuis octobre 2018 et se maintient bien au-dessous de sa moyenne de longue période.

Les ménages craignent le retour de l’inflation

Malgré la baisse continuelle de l’inflation depuis la fin de l’année dernière, les ménages pensent que cette situation n’est pas amenée à perdurer. En août, les ménages estimant que les prix vont augmenter au cours des douze prochains mois sont légèrement plus nombreux que le mois dernier. Le solde correspondant gagne deux points et demeure bien au-dessus de sa moyenne de longue période. En revanche, la part des ménages estimant que les prix ont augmenté au cours des douze derniers mois est quasiment stable.

Les chefs d’entreprise conservent le moral

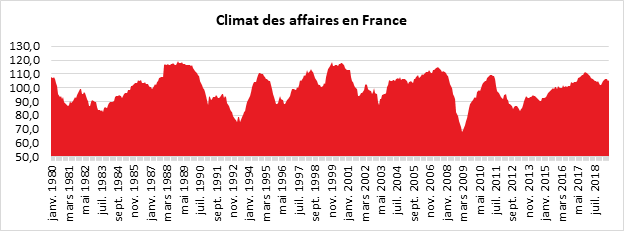

Au mois d’août, le climat des affaires demeure en France au-dessus de sa moyenne de longue période. Par rapport à juillet, il est resté stable. L’indicateur qui le synthétise, (calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands) se situe à 105. L’indicateur de climat des affaires gagne un point dans l’industrie manufacturière mais en perd quatre dans le commerce de détail. Il est stable dans les services et le bâtiment. Dans tous ces secteurs, il se situe au-dessus de sa moyenne de longue période.

En revanche, le climat de l’emploi est moins favorable en août qu’en juillet. L’indicateur qui le mesure perd deux points et se situe à 104, son niveau le plus bas depuis septembre 2016. Cette baisse est imputable aux réponses des chefs d’entreprise exerçant dans le commerce de détail qui souffre de la stagnation de la consommation et de la concurrence d’Internet.

L’indicateur de retournement pour l’ensemble de l’économie qui permet d’apprécier l’évolution à venir de la conjoncture de l’économie française reste dans la zone indiquant un climat conjoncturel favorable.

Les emplois vacants, une question de compétences et de motivation ?

Malgré l’accumulation de mauvaises nouvelles économiques, le marché de l’emploi en France reste bien orienté. Depuis 2017, les entreprises françaises déclarent être confrontées à de fortes difficultés d’embauche qui ne semblent cependant pas freiner significativement les créations d’emplois. Le taux d’emplois vacants (ratio entre les emplois non pourvus et la somme des emplois) dans les entreprises de plus de 10 salariés se situe à 1,4 %. Ce taux est en hausse continue, trimestre après trimestre, au point d’atteindre un record. Il est deux fois plus élevé qu’avant le déclenchement de la crise de 2008. En France, du fait de la persistance d’un fort taux de chômage, les études sur les emplois vacants sont rares tout comme celle sur les difficultés des entreprises à recruter. Selon l’OCDE, 2,5 % des entreprises françaises seraient dans cette situation en 2019 contre moins de 0,2 % en 2015. Entre temps, le taux de chômage est passé de 10 à 8 %.

Selon les études de Pôle emploi et du Crédoc, les problèmes de recrutement sont avant tout imputables à un problème de compétences (80 % des cas). La question des moyens financiers n’est avancée que dans 20 % des cas. Dans près d’un cas sur deux, les employeurs jugent que les candidats ne disposent pas de la formation adéquate ou du diplôme nécessaire pour assurer le travail proposé. Le manque de motivation des candidats est également mis en avant (65 % de cas – possibilité de réponses multiples). Les appréciations des employeurs sont en phase avec les classements de l’OCDE sur le niveau des actifs et des élèves en France. Ainsi, pour le niveau des compétences des salariés, la France arrive au 21e rang et, pour celui des élèves, notre pays est également largement distancé.

Au sein de l’OCDE, la France est l’un des pays où la proportion des 15/29 ans déscolarisés est la plus importante. Elle est de 17 % quand elle est de 8 % en Suède, de 9,5 % en Allemagne, de 10 % au japon, de 12 % au Royaume-Uni et de 13,8 % aux États-Unis. Même si une légère baisse est constatée depuis 2016, cette proportion s’est accrue de deux points depuis 2002 en France. Dans les autres États membres, le nombre d’enfants en échec scolaire a tendance sur longue période à diminuer.

Pour certains, la faiblesse des salaires expliquerait la vacance des postes. Dans certains secteurs, la rémunération combinée avec des conditions de travail difficiles (restauration, hôtellerie, bâtiment) peuvent expliquer en partie les problèmes de recrutement. Sur un point de vue plus macroéconomique, les salaires, à la différence de ce qui est constaté dans les autres pays de l’OCDE, augmentent plus vite que les gains de productivité. En dix ans, les salaires ont augmenté de 15 points et la productivité de 13.

Le marché du travail français se polarise à l’image de celui de ses partenaires. De nombreux postes à faible qualification se créent dans les secteurs des services et de la logistique (VTC, livreurs, magasiniers, hôtellerie, restauration, etc.). Ces emplois sont faiblement rémunérés et offrent peu de possibilité d’évolution. Les dispositifs d’exonération des charges sociales ne favorisent pas la montée en gamme des emplois. À l’opposé, les entreprises sont à la peine pour trouver des informaticiens, des techniciens compétents dans le digital ou des ingénieurs. Cette polarisation peut expliquer la cohabitation de forts taux de chômage et d’emplois vacants.

L’avenir passe-t-il par l’investissement public ?

L’idée d’une relance de la dépense publique par l’engagement d’un programme d’investissement public revient régulièrement au cœur du débat. La baisse des taux d’intérêt justifierait une telle opération. Cette dernière ne pourrait se justifier que s’il y avait une panne de la demande et en particulier de l’investissement privé ou si la réalisation d’investissements publics augmentait la croissance potentielle des économies. Les dépenses publiques en faveur des industries du futur, de la transition énergétique, de l’éducation ou de la formation pourraient entrer dans ce champ.

L’engagement d’un programme de dépenses publiques est rendu d’autant plus possible que les taux d’intérêt réels à 10 ans n’ont jamais été aussi bas. Ils sont désormais inférieurs à un point quand ils dépassaient quatre points en 2009. La solvabilité des États est améliorée par la baisse des taux malgré un endettement public plus élevé grâce à la baisse des taux d’intérêt.

Depuis une vingtaine d’années, l’investissement public baisse mais de manière faible. Pour la zone euro, il est passé de 3,5 à 2,8 % du PIB de 1999 à 2018. Le déficit public de la zone euro est désormais inférieur à 1 % du PIB après avoir dépassé 6 % entre 2008 et 2010. La dette publique reste en revanche vingt points au-dessus de son niveau d’avant crise (85 % du PIB contre 65 %) quand dans le même temps, le poids des intérêts liés à la dette publique est passé de 5,5 à 2,5 % du PIB de 1999 à 2018.

Le recours à l’emprunt public peut se justifier en cas de défaillance de l’investissement privé et son absence de rentabilité. Il se justifie également en cas de possibilités d’externalités importantes.

Au sein de la zone euro, l’investissement privé est plutôt en hausse, aidé en cela par la baisse des taux. Il n’y a donc pas de réel déficit en la matière. Le ratio des profits après taxes et avant intérêts et dividendes par rapport à la valeur du capital qui permet de mesurer la rentabilité de ce dernier, est stable sur longue période. Il est de 5,8 % pour l’ensemble de la zone euro.

Le choix des investissements publics apparaît justifié dans la mesure où leurs externalités (gains que ces investissements procurent à l’ensemble de l’économie) peuvent être élevées. Il en est ainsi pour ceux concernant l’énergie et notamment la limitation des émissions de CO2 (investissements dans les énergies renouvelables, isolation de l’habitat ancien). La formation constitue l’autre domaine à fortes externalités. Les mutations liées au digital et aux modes de transports imposent d’importantes reconversions professionnelles. en outre, des efforts doivent être entrepris pour garantir le niveau des élèves compte tenu de l’élévation du niveau moyen des connaissances et des compétences à l’échelle internationale. Selon Eurostat, les emplois industriels au sein de la zone euro ont diminué de 12 % depuis 1999 quand ceux des services ont progressé de 22 %.

Pour le moment, les réponses des États européens restent assez modestes. Malgré les menaces de récession, d’importants excédents budgétaires (45 milliards d’euros en 2019) et une dette publique ramenée à 60 % du PIB, l’Allemagne hésite à s’engager dans un programme de relance. Pour le moment, il n’y a pas, outre-Rhin, de réel consensus sur le sujet. Le budget pour 2020 prévoit déjà une majoration de 1 % du PIB des dépenses publiques. La Chancelière Angela Merkel a indiqué qu’il n’y avait pas lieu d’aller au-delà. Aux Pays-Bas, le Gouvernement a prévu d’emprunter 50 milliards d’euros pour réaliser des dépenses d’investissement en infrastructures ou en formation. La France a du fait de la crise des « gilets jaunes » consacré 17 milliards d’euros à des dépenses de nature sociale. Les contraintes budgétaires ont également conduit les collectivités territoriales – qui assurent l’essentiel de l’investissement public en France – à limiter leurs dépenses d’investissement. L’Italie est aujourd’hui dans l’incapacité financière et politique d’assurer un plan de relance. Au niveau communautaire, l’idée d’Emmanuel Macron d’un budget de la zone euro pourrait voir le jour en 2021 mais son montant sera limité, moins de 20 milliards d’euros sur sept ans.