Le Coin de la conjoncture du 8 décembre : niveau de vie – digital

Pauvreté, niveau de vie, prélèvements : chiffres, réalités et ressenti…

Après les évènements du 1er décembre, un quotidien anglo-saxon a titré : la France est un paradis dans lequel les habitants pensent vivre en enfer. Vu de l’étranger, la France apparaît en effet comme un pays se caractérisant par ses faibles inégalités et par sa forte redistribution sociale. Entre la froideur des chiffres et la réalité, l’écart semble s’être creusé ces dernières années. Le ressenti d’une part non négligeable de l’opinion ne coïncide plus du tout avec l’état statistique de la situation.

La France détient la première place des prélèvements obligatoires en Europe et au sein de l’OCDE qui rassemble les principales puissances occidentales. Selon les statistiques de cet organisme, le taux de prélèvement a atteint en 2017, en France, 46,2 % du PIB contre 45,5 % du PIB un an plus tôt. Selon les calculs d’Eurostat qui diffèrent légèrement de ceux de de l’OCDE, le ratio de recettes fiscales s’élève pour la France à 48,4 % du PIB. Pour l’INSEE, enfin, ce taux est de 45,3 % du PIB.

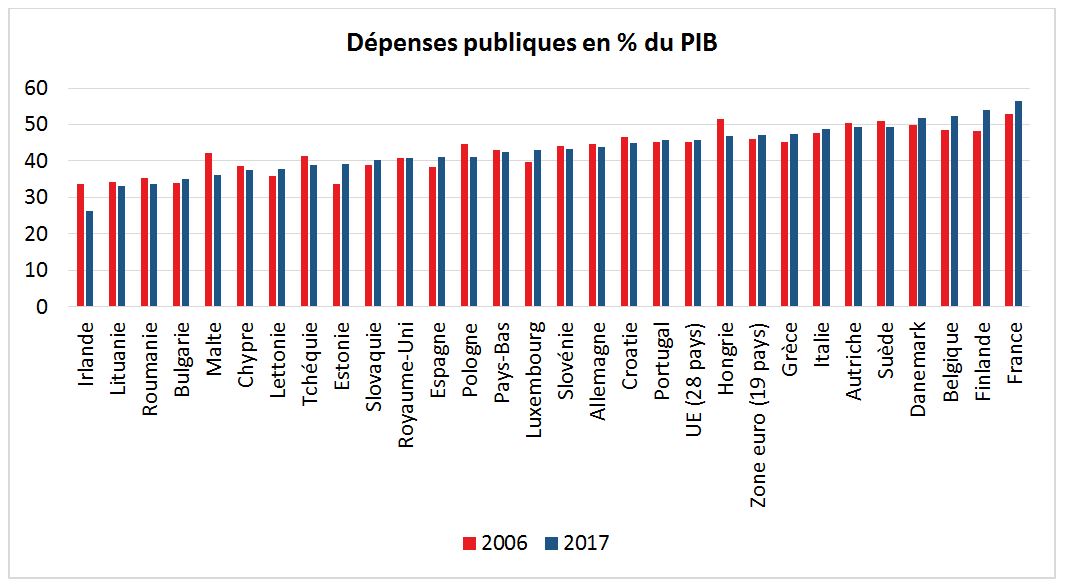

Selon Eurostat, la France se situe au premier rang pour les dépenses publiques au sein de l’Union européenne devant la Finlande avec un taux supérieur, en 2017, à 56 % du PIB. Ce classement vaut également à l’échelle mondiale. Les dépenses de protection sociale (prestations + frais de gestion) ont atteint, en 2017, 775 milliards d’euros dont 728,2 milliards d’euros au titre des prestations. Elles représentent 33,8 % du PIB. Elles ont augmenté, en 2017, de 2,1 %. De leur côté, les seules prestations sociales ont progressé de 1,9 %, soit un rythme proche de celui de 2016 (+1,8 %).

source Eurostat

La France dispose d’un des systèmes les plus complets d’État providence. Les dépenses de retraite et d’assurance maladie figurent parmi les plus élevées au sein de l’OCDE. Le poids des retraites s’élève à 14 % du PIB. Seule l’Italie dépense plus en la matière. Au niveau de la santé, les dépenses prises en charge par les pouvoirs publics représentent 9 % du PIB, sachant que le reste à charge pour les citoyens français est le plus faible de l’OCDE.

Le maillage administratif français est, par ailleurs, un des plus denses avec la présence sur le territoire de plus de 35 000 communes, plus de 11 000 structures intercommunales, 101 départements et 13 régions. En prenant en compte les compensations des exonérations d’impôts locaux et les dotations, l’État consacre, chaque année, 100 milliards d’euros aux collectivités territoriales, soit plus qu’à l’éducation nationale.

Un pays administré !

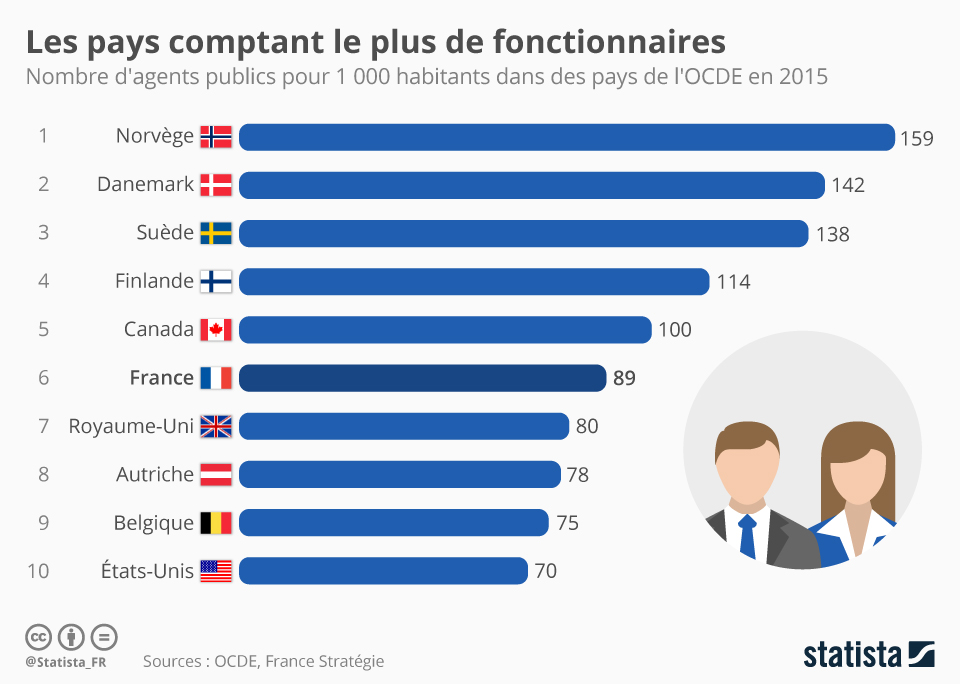

La France compte 5,5 millions de fonctionnaires. Ce nombre a progressé d’un million en vingt ans. Les effectifs des trois fonctions publiques se répartissent de la manière suivante :

- 2,4 millions d’agents pour l’État ;

- 1,9 million d’agents pour les collectivités territoriales ;

- 1,2 millions d’agents pour la fonction publique hospitalière.

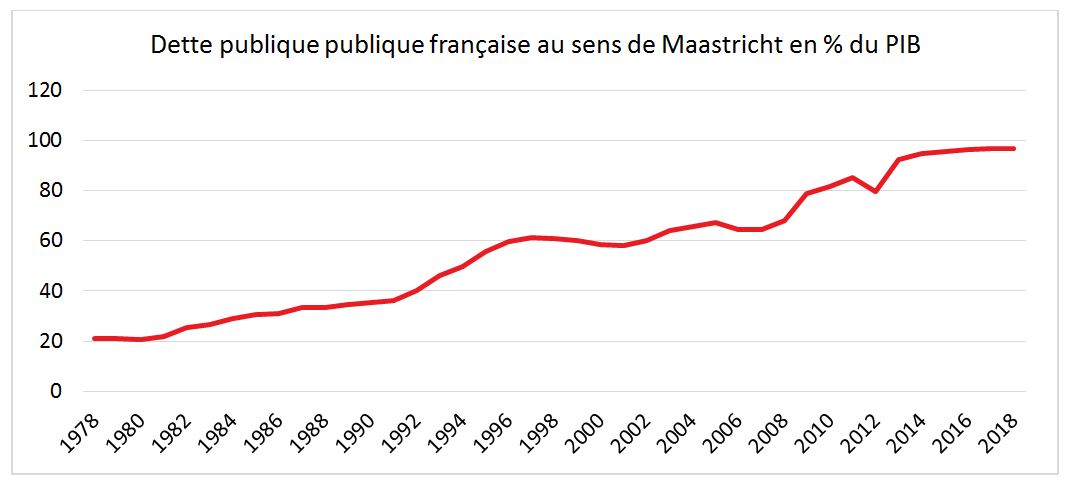

L’augmentation des dépenses publiques sans fin depuis plus de quarante ans a abouti au passage de la dette publique de 21 à 98 % du PIB de 1981 à 2018. Depuis 1974, la France n’a jamais dégagé d’excédent budgétaire.

Source : INSEE

Des inégalités relativement faibles

Le taux de pauvreté des Français se situe entre 13 et 14 %. Il est stable depuis des années, malgré une légère hausse après la crise. Au sein de l’Union européen, la France figure parmi les meilleurs élèves. Le taux de pauvreté dépasse 23 % en Roumanie, 21 % en Espagne et 20 % en Italie.

Le taux de pauvreté des retraités est de 8 % en France, constituant également un des plus faibles taux au sein de l’Union européenne. La France compte moins de 600 000 personnes touchant le minimum vieillesse qui alloue 833 euros de revenus mensuels pour une personne seule. Le nombre de bénéficiaires du minimum vieillesse était de plus de 2 millions en 1972. Le niveau de vie des retraités est supérieur de 5 points à celui de la population. Leur pouvoir d’achat a moins souffert de la crise que celui des actifs du fait de la régularité de leurs revenus. Les retraités reprochent au Gouvernement la hausse de 1,7 point de la CSG à leur encontre sachant que cette dernière ne concerne pas les 40 % les plus modestes. Par ailleurs, le taux de CSG demeure inférieur à celui en vigueur pour les actifs. Aujourd’hui, un salarié au SMIC acquitte une CSG plus élevée qu’un retraité ayant le même revenu.

Au sein de l’Union, en 2017, 6,9 % de la population était en situation de privation matérielle sévère, ce qui signifie que leurs conditions de vie étaient limitées par un manque de ressources, par exemple le fait de ne pas être en mesure de régler leurs factures, de chauffer correctement leur logement ou de prendre une semaine de vacances en dehors de leur domicile. En France, cela concerne 4,1 % de la population. Ce taux est en baisse de 0,8 point en dix ans. En Bulgarie 30,0 % de la population est en situation d’extrême pauvreté, ce taux est de 21,1 % en Grèce et de 19,7 % en Roumanie Il est de 1,1 % en Suède, de 2,6 % aux Pays-Bas et de 3,4 % en Allemagne.

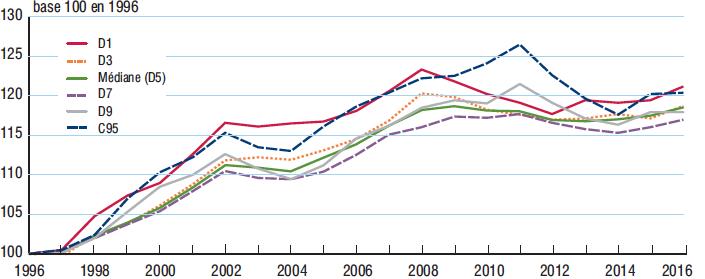

L’indice de Gini qui mesure le degré d’inégalité du niveau de vie – variant entre 0 et 1, la valeur 0 correspondant à l’égalité parfaite, la valeur 1 à l’inégalité extrême – est, en 2016, en repli de 0,4 point de pourcentage (0,288 en 2016 au lieu de 0,292 en 2015). Le rapport interdécile (qui mesure le rapport entre le neuvième décile, niveau de vie plancher des 10 % les plus aisés, et le premier décile, plafond des 10 % les plus modestes) est aussi en baisse (-0,05 point pour atteindre 3,40). Enfin, en 2016, les 20 % de personnes les plus modestes disposent de 8,9 % de la somme des niveaux de vie (+ 0,1 point), les 20 % les plus aisées de 37,9 % (-0,4 point). Le rapport entre la masse des niveaux de vie détenue par les 20 % de personnes les plus aisées et celle détenue par les 20 % les plus modestes s’établit donc à 4,27 et diminue de 0,08 point. Les inégalités de niveau de vie ont ainsi retrouvé leur niveau de 2013 mais restent légèrement supérieures à leur niveau d’il y a vingt ans (0,282 en 1996). Sans prestations sociales et avant impôt, le rapport de revenus entre les 10 % les plus riches et les 10 % les plus modestes et de 6. Il est divisé par deux du fait du système de redistribution.

L’évolution des salaires

À la différence de plusieurs pays de l’OCDE, depuis la crise de 2008, les salaires n’ont pas diminué. Ils ont même eu tendance à augmenter plus vite que les gains de productivité et que la moyenne de l’Union européenne. Cette évolution concerne avant tout les titulaires de contrats à durée indéterminée. En revanche, les salariés en intérim, en temps partiel ou régis par un CDD ont pu subir une érosion de leur pouvoir d’achat.

Les salaires réels, après prise en compte de l’inflation, ont progressé, en France de 13 % en euros de 1998 à 2017, soit une hausse de 0,7 % en moyenne par an. Le SMIC de 2003 à 2018 a augmenté en euros courant de 37,5 %. Sur cette période, l’inflation cumulée a été de 24 %. Le gain en termes réels a été de 13,5 % pour les salariés au SMIC, ce qui correspond à l’évolution moyenne des salaires en France.

La précarité au sein du monde du travail, attention aux faux-semblants

Si le nombre de salariés en CDD n’est qu’en légère croissance, le nombre de contrats a fortement augmenté. Des salariés enchainent CDD sur CDD dont la durée est très courte. En 2017, 30 % des CDD ne durent qu’une seule journée. Le recours aux CDD en cascade concerne certains secteurs marqués par une forte saisonnalité, par d’importantes variations d’activité ou par un turnover important comme l’hébergement médicosocial, l’audiovisuel ou la restauration. En revanche, la diffusion des CDD est moins prononcée dans l’industrie et la construction, où l’emploi temporaire passe avant tout par l’intérim.

Le contrat à durée indéterminée (CDI) demeure ainsi de loin la principale forme de travail en France. Parmi les 24 millions de salariés, 84,6 % disposent d’un contrat à durée indéterminée. Hors intérim, 88 % des salariés sont en contrat à durée indéterminée (CDI). Ce taux s’élevait à 94 % en 1982. Les années 1980 et 1990 ont vu une forte croissance du nombre de CDD suivie d’une hausse plus modérée dans les années 2000. Ce constat concerne toutes les catégories de travail salarié (ouvriers, employés et cadres). Il convient de souligner que les emplois à durée indéterminée sont minoritaires chez les 15-24 ans (44,9 %).

La question très sensible du niveau de vie

Les Français ont le sentiment que leur niveau de vie a baissé depuis une dizaine d’années. Les statistiques de l’INSEE ne confirment pas ce ressenti. De 2008 à 2016, pour certaines catégories sociales, le niveau de vie a pu baisser, essentiellement parmi ceux ayant des revenus entre 80 et 99 % les plus importants du fait de la hausse des prélèvements. Les prestations sociales ont joué un rôle d’amortisseur pour les 20 % des ménages les plus modestes. Ces prestations représentent jusqu’à 40 % de leurs revenus. En 2017, du fait d’une croissance supérieure à 2 % qui a généré plus de 250 000 créations d’emploi, le niveau de vie des ménages s’est accru de 1,3 %. En 2016, son augmentation (de 1,8 %) avait été provoquée par la baisse du prix du pétrole et par l’absence d’inflation. La chute du cours du baril a entre 2014 et 2016 redonné à chaque ménage français l’équivalent de 1 000 euros de pouvoir d’achat. Le doublement du prix du baril entre 2017 et 2018 a eu un effet inverse qui cumulé avec l’augmentation des taxes a été durement ressenti par l’opinion publique.

Évolution du niveau de vie par quantile 1996 – 2016

Indice 100 en 1996

Source : INSEE

Depuis la crise de 2008, l’évolution des revenus est beaucoup plus lente et aléatoire qu’auparavant. L’augmentation des dépenses pré-engagées explique en partie le malaise actuel au sein de la population. Ces dépenses qui regroupent celles liées au logement, aux remboursements des emprunts, aux abonnements et aux assurances ont fortement augmenté ces vingt dernières années. Le coût de l’immobilier est au cœur de cette progression. Les dépenses pré-engagées représentent 30 % des revenus des ménages. En 1959, selon l’INSEE, leur poids était de 12 %. Elles peuvent dépasser 40 % pour les jeunes de moins de 30 ans. Pour les ménages les plus modestes, ce ratio peut atteindre 60 %. À ces dépenses, il convient d’ajouter les impôts, impôt sur le revenu mais aussi impôts locaux qui se sont fortement accrus depuis 1990.

La décision de majoration de la taxe intérieure de consommation des produits énergétiques a été à l’origine du mouvement des « gilets jaunes ». L’objectif de l’alignement de la taxation du gazole sur celle de l’essence sans plomb a été durement ressentie du fait que deux tiers du parc automobile sont constitués de voitures diesel. En outre, la volonté de pénaliser les vieux véhicules que ce soit à travers le contrôle technique ou les interdictions de circuler au sein des grandes agglomérations a entraîné également un fort émoi. L’âge moyen des véhicules des particuliers est de près de 9 ans en 2017 contre 8,3 ans en 2014, 8 ans en 2008 et 6,5 ans en 1990. Le mouvement des « gilets jaunes » est né avant tout en périphérie des grandes villes, au sein des agglomérations de taille moyenne et en milieu rural. Dans ces territoires, l’usage de la voiture est quasi incontournable. Le poids des dépenses liées au déplacement est passé de 4,5 à 3,5 % de 1973 à 2017. Selon l’INSEE, les ménages ont consacré 11 % de leur budget annuel en 2013 à l’automobile (achat du véhicule, entretien, carburant, assurance, divers frais de parking ou de péages, etc.), soit le niveau le plus bas depuis… 1975. Si une heure de travail de SMIC permet en 2018 d’acquérir deux fois plus de carburant qu’en 1973, d’autres facteurs interviennent. Ainsi, le poste de dépenses en énergie est deux fois plus important en milieu rural qu’à Paris. De même, ceux habitant en périphérie d’une grande agglomération dépensent 60 % de plus pour se déplacer et pour se chauffer que les résidents parisiens.

Une transition économique et territoriale aux effets de plus en plus sensibles

La révolte des « gilets jaunes » est avant tout périurbaine et rurale. La métropolisation rapide du territoire modifie la carte des territoires. Le sentiment que certains d’entre eux sont délaissés est amplement partagé au sein des populations concernées. Le développement des canaux de distribution par Internet provoque la fermeture de nombreux commerces en centre-ville, commerces qui avaient déjà dû surmonter la montée en puissance des centres commerciaux en périphérie. Les commerces de vêtement, de meubles, de petits équipements, les libraires souffrent particulièrement. Le secteur de l’alimentaire résiste mieux avec la croissance du bio au point que les enseignes de la grande distribution ont multiplié leurs points de vente au cœur des villes.

Une politique trop complexe pour être comprise

La politique économique et sociale proposée par le Gouvernement, depuis 2017, a pu apparaître sans nul doute trop complexe. En économie, quand est assigné à un instrument plusieurs objectifs, la règle veut qu’il n’en atteigne aucun. Le pari de l’exécutif était de favoriser les actifs à travers un jeu de bascule des cotisations sociales sur la CSG. Ce jeu s’est opéré en deux temps pour la diminution des cotisations sociales des actifs, au 1er janvier et au 1er octobre pour des raisons d’économies. Par ailleurs, pour replacer la France dans la moyenne européenne dans la taxation du capital, il a été décidé de supprimer l’ISF. Cette suppression est censée favoriser le retour des expatriés fiscaux et des investisseurs étrangers. Elle vise également à amener les Français à opter pour les placements « actions ». En la matière, les 350 000 ménages qui ont bénéficié de la transformation de l’ISF en IFI sont libres de l’usage de leur argent. Ils ont, comme tout un chacun, pu dépenser davantage en biens de consommation, investir dans l’immobilier ou dans l’assurance vie. Cette suppression de cet impôt a été mal comprise par la population qui à 99 % ne le payait pas. Son éventuelle réinstauration risquerait d’altérer l’image fiscale de la France, de conforter l’idée que notre pays est en proie à l’instabilité juridique. Par ailleurs, le message adressé aux expatriés et aux investisseurs étrangers serait très négatif. Le Gouvernement conscient du caractère délicat de la réforme de l’ISF avait tablé sur la suppression de la taxe d’habitation. Néanmoins, l’étalement sur trois ans en a atténué les effets. En outre, 15 % des contribuables en étaient déjà exonérés et 20 % bénéficient d’allègements. Les augmentations des taxes sur les carburants et les tabacs, par leurs effets directs et récurrents pour les ménages, ont effacé le gain potentiel des baisses.

Pourquoi le digital déçoit ?

Malgré la diffusion de plus en plus large des nouvelles technologies de l’information et de la communication, les résultats économiques restent décevants. La croissance demeure faible au sein des pays occidentaux, le pouvoir d’achat de la population y stagne sur fond de faibles gains de productivité. S’agit-il d’une erreur de calcul, d’une mauvaise allocation des richesses, d’une illusion de progrès technique ou d’une période intermédiaire le temps que ces techniques soient pleinement intégrées ? La déformation de la structure des emplois vers les services peu productifs, les coûts croissants de sécurité liés au développement d’Internet et à une société de plus en plus violente, la rentabilité décroissante de la recherche, le rejet du progrès technique par la population, l’existence de situation de rente excessive expliquent-ils le paradoxe économique dans lequel nous vivons depuis la crise de 2008 ?

En vingt ans, les pays de l’OCDE ont plus que doublé leur effort d’investissement en faveur des nouvelles technologies de l’information et de la communication. Il est passé de 0,6 à 1,3 % du PIB de 1998 à 2018. De même, le stock de robots industriels est passé de 1,1 à 2,1 % de l’emploi manufacturier de 1998 à 2017 toujours au sein de l’OCDE. Malgré tout, les gains de productivité ont diminué et la croissance potentielle a baissé. Les gains qui se situaient autour de 2 % avant 2002 ont progressivement décliné pour n’atteindre plus que 0,6 % en 2017. La croissance potentielle de l’OCDE a été divisée par près de deux de 2008 à 2018. Elle est passée de 2,8 à 1,3 %.

Une erreur d’évaluation

Les effets du digital seraient pour certains économistes sous-évalués en raison de la mauvaise estimation des prix. La baisse des prix dans la sphère digitale (matériel, distribution, transport, location, etc.) pèserait sur le PIB quand bien même serait-elle la manifestation de gains de productivité. Le développement des plateformes collaboratives est source d’échanges et d’économies. En volume, la consommation serait en hausse mais baisserait en valeur. La hausse des prix dans les services a été divisée par deux au sein de l’OCDE tout comme les produits manufacturiers. C’est également l’expression d’une plus grande concurrence dans la sphère marchande. La comptabilisation des services offerts par Google ou l’encyclopédie Wikipédia est délicate. Faut-il localiser la valeur de ces entreprises aux États-Unis ou dans l’ensemble des pays qui en sont clients ? Par ailleurs, comment valoriser le prix des services offerts ?

Plus d’emplois à faible valeur ajoutée

Dans les pays de l’OCDE, une substitution d’emplois de services peu sophistiqués aux emplois de l’industrie manufacturière est constatée. Les emplois de la classe moyenne disparaissent au profit d’emplois à plus faible qualification. Le niveau de productivité étant inférieur dans les services domestiques à celui de l’industrie, cette substitution réduit les gains globaux de productivité et donc la croissance. Certes, dans les emplois transférés figurent aussi des externalisations d’emploi de service qui avaient été auparavant classés industriels. Il n’en demeure pas moins que le recul de l’industrie au sein de l’OCDE a des conséquences sur la constitution des chaînes de valeurs. De 1998 à 2018, l’emploi industriel a perdu 20 % de ses effectifs au sein des pays de l’OCDE quand dans le même temps, le secteur tertiaire en gagné autant. Le niveau de la productivité a presque doublé sur la même période toujours au sein de l’OCDE quand elle est restée stable dans les services.

Une sécurité de plus en plus coûteuse

Le développement d’Internet, du digital, dans les entreprises conduit à des coûts nouveaux. Il exige d’importants investissements informatiques, investissements frappés d’obsolescence assez rapide. En outre, les dépenses de sécurité informatique progressent fortement. Par ailleurs, la montée en puissance des règles déontologiques (règlement RGPD notamment) génère également des surcoûts.

L’inefficacité croissante de la recherche ?

Le fait qu’il faille des budgets de recherche de plus en plus importants pour réaliser de nouvelles découvertes est bien documenté. Même si les budgets consacrés à la recherche sont en progression, la faible rentabilité des innovations pèse sur la productivité globale des facteurs. En effet, les dépenses de R&D sont passées de 2,2 à 2,5 % du PIB de 1998 à 2016. Sur la même période, la croissance productivité globale des facteurs tend à décliner.

Le maintien en vie d’entreprises inefficaces

Les faibles taux d’intérêt ont des effets pervers. Ils freinent la modernisation des économies en permettant à des entreprises peu rentables de se maintenir. Ils empêchent le processus darwinien de faire son œuvre. Les faibles taux pèsent de ce fait sur la productivité en rendant plus difficile l’éclosion d’activités plus rentables.

Depuis la crise de 2008, deux tiers de la hausse de la profitabilité vient du recul des intérêts sur la dette. Le niveau de l’endettement des entreprises est à un niveau record tout en ayant peu d’effets sur la productivité, ce qui semble signifier l’inefficience des investissements réalisés.

La réapparition de positions de monopole

Dans les années 20 et les années 50/60, les monopoles pétroliers et des télécommunications avaient été condamnés entraînant le démantèlement des entreprises concernées (Standard Oil, ATT, ITT). Les géants de l’informatique et d’Internet ont jusqu’à maintenant pu éviter les procédures antitrust. Or, les nouvelles technologies de l’information et de la communication ont favorisé l’émergence de nouveaux monopoles ou d’oligopoles. Les monopoles entraînent l’apparition de phénomènes de rente, une mauvaise allocation des richesses, une mauvaise allocation des actifs. Le père de l’économie libérale, Adam Smith, considérait que les oligopoles remettaient en cause le libre accès aux marchés et donnaient lieu à des profits exagérés et non efficients. Pour Adam Smith, le profit tend vers zéro par le simple jeu de la concurrence. Or, aujourd’hui, les profits de certaines entreprises du digital ainsi que leur capitalisation peuvent être considérés comme anormaux. Les bénéfices de Google devraient atteindre, en 2018, 30 milliards de dollars pour un chiffre d’affaires de 130 milliards de dollars et une capitalisation de 700 milliards de dollars. Pour Apple, les chiffres respectifs sont 60, 260 et 820. Les entreprises en position de monopole ont tendance à stériliser les innovations, les brevets et tentent de dissuader les nouveaux entrants. Leurs profits importants ne les incitent pas à sélectionner les meilleurs projets en termes de rentabilité.

Résultats de quelques entreprises NTIC en milliards de dollars en 2017

| chiffres d’affaires | profits | capitalisation boursière | |

| 110 | 25 | 729 | |

| Amazon | 136 | 2,38 | 358 |

| 40 | 18 | 512 | |

| Apple | 229 | 48 | 790 |

| Microsoft | 97 | 24 | 531 |

| Netflix | 11 | 0,6 | 83 |

L’apparition de rentes de monopole explique une partie de la déformation du partage des revenus, avec la hausse des marges bénéficiaires au détriment des salaires. Cette situation est constatée avant tout aux États-Unis. Depuis 1998, les salaires réels ont augmenté de 12 % en moyenne aux États-Unis, au Japon, au Royaume-Uni et en zone euro quand la productivité par tête a connu une croissance de 30 %.

Les stigmates de la crise de 2008 sont longs à s’effacer

La crise de 2008-2009 a des effets négatifs durables sur la croissance. Elle a provoqué d’importantes pertes de capital productif avec de nombreuses faillites. Elle a entraîné un recul de l’investissement qui se fera ressentir durant des années. L’aversion aux risques des acteurs économiques s’est accrue, ce qui les conduit à reporter des investissements et à privilégier la sécurité sur le rendement.

En reprenant la phraséologie schumpétérienne, nous serions encore dans une phase de destruction ou d’entre-deux plus que dans une phase de création. Les mesures d’accompagnement économique et social freineraient la mutation en pesant sur les gains de productivité. Par ailleurs, la croissance potentielle est entravée par le vieillissement de la population dont l’impact est certainement mal apprécié.