Le Coin de la Conjoncture – économie française – emploi – industrie

France, la croissance menacée par l’inflation et la pénurie de main-d’œuvre

Après une année 2020 marquée par un arrêt sur image inédit, le redécollage de l’économie mondiale – et française, en particulier – est brutal. La récession de l’année dernière, à la différence des autres crises, n’a pas été provoquée par des déséquilibres qu’ils soient financiers ou immobiliers ou liés à l’offre ou à la demande. Avec la politique de soutien mise en œuvre par les pouvoirs publics, l’outil productif a été sauvegardé. Le rebond économique est favorisé par les importants plans de relance qui ont été mis en place simultanément dans de nombreux pays. Cette situation atypique génère des déséquilibres, la demande excédant l’offre disponible. Des goulets d’étranglement se multiplient non seulement au niveau des matières premières, de l’énergie, des biens intermédiaires, mais aussi au niveau de la main-d’œuvre. Ces pénuries génèrent de l’inflation et pourrait freiner la croissance.

Le choc de 2020 effacé d’ici la fin de l’année

L’activité économique retrouverait, mais sans le dépasser, son niveau d’avant-crise d’ici la fin de l’année. La productivité apparente du travail à la fin 2021 resterait donc inférieure à son niveau de fin 2019, et ce malgré le retour de l’activité partielle à son étiage normal. L’amélioration rapide du marché de l’emploi soutient le pouvoir d’achat des ménages. En 2021, ce dernier sera néanmoins érodé par la remontée de l’inflation. Mesuré par unité de consommation, il devrait néanmoins progresser de 1,5 % en 2021 après une stabilité en 2020.

Du côté des entreprises, le taux de marge s’est établi début 2021 à un niveau particulièrement élevé, sous l’effet combiné des dispositifs de soutien face à la crise, et de la baisse des impôts de production. Il refluerait au second semestre. Il devrait être, fin 2021, un peu au-dessus de son niveau moyen de 2018.

En cette fin d’année, la consommation devrait retrouver tout juste le niveau qu’elle avait deux ans auparavant. Pendant l’été, elle est restée 2 % en-dessous de son niveau de 2019. Le taux d’épargne, après avoir vivement augmenté au plus fort de la crise, reculerait progressivement. Au quatrième trimestre 2021, il resterait toutefois encore au-dessus de son niveau de 2019.

La France est toujours handicapée par la faiblesse de ses exportations. La contribution des échanges extérieurs à l’évolution du PIB demeurerait négative tout au long de l’année 2021. Les importations suivraient la dynamique de la consommation, retrouvant en fin d’année un niveau très proche de celui de la fin 2019. Les exportations resteraient en retrait de 7 % à leur niveau d’avant-crise, encore affectées par le tourisme international et l’aéronautique ainsi que par la dépression que connait le marché automobile mondial. Dans ce contexte, certaines branches industrielles n’ont pas retrouvé leur niveau d’avant-crise. L’automobile est pénalisée par l’état de la demande et par des difficultés aiguës d’approvisionnement. Au sein des services, l’activité progresse comme avant la crise dans l’information-communication et les services aux entreprises. Elle demeure en retrait pour l’hébergement-restauration, les loisirs ou les transports, certains facteurs pesant de façon plus pérenne sur la demande (reprise inégale du tourisme international et des voyages d’affaires, recours plus fréquent au télétravail, etc.).

Emploi, la menace de la pénurie

En France comme chez nos partenaires, les destructions d’emploi importantes durant le deuxième et troisième trimestre 2021, ont été très vite compensées. Notre pays a retrouvé et même dépassé dès la fin du deuxième trimestre son niveau d’emploi d’avant la crise sanitaire. Contrairement à toutes les prévisions, fin 2021, la population active se situerait sur sa trajectoire tendancielle. 500 000 créations d’emploi sont attendues en 2021 après une perte de 300 000 en 2020. Le taux de chômage devrait se situer à la fin du troisième trimestre de cette année à 7,6 % de la population active, soit, selon l’INSEE, quasiment un point de moins que deux ans plus tôt.

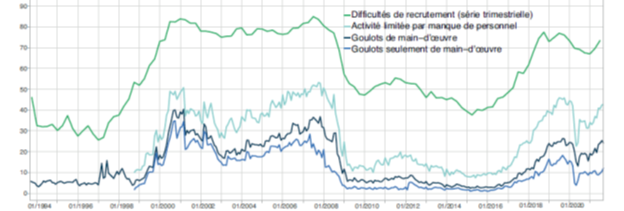

Un nombre croissant d’entreprises éprouverait des difficultés pour recruter. Le taux varierait entre 5 et 15 % dans les services et l’industrie. Dans le bâtiment, ce taux atteint 40 %. De nombreux actifs se détournent des emplois dits pénibles et peu rémunérés. Le déficit traditionnel de la France en ingénieurs ou en techniciens dans les secteurs de l’informatique, de la robotique ou de l’électronique s’accroît. Avec le départ prochain à la retraite des générations du début des années 1960, les plus importantes du baby-boom, la pénurie de main-d’œuvre pourrait perdurer.

La hausse des prix, temporaire ou pas ?

L’inflation est grande partie occasionnée par la hausse des prix de l’énergie et des matières premières. En France, l’inflation a dépassé 2 %. Les habitants des zones rurales utilisant essentiellement la voiture pour se déplacer sont les plus touchés. L’augmentation des cours des matières premières est de l’ordre de 10 %. L’INSEE considère que l’inflation resterait au-dessus de 2 % d’ici la fin de l’année avant de diminuer. Selon l’institut statistique, un risque d’effets de second tour avec une répercussion de la hausse des prix des biens et service sur les salaires est à prendre en considération.

Des incertitudes économiques

Dans son étude de conjoncture du mois d’octobre, l’INSEE souligne que l’environnement international demeure incertain avec notamment le ralentissement des économies américaine et chinoise. La rapidité de la reprise générée par les plans de relance provoque de fortes tensions sur l’approvisionnement. La Chine est par ailleurs confrontée à la recrudescence de foyers épidémiques et à des pénuries d’électricité qui entravent sa production industrielle.

Une croissance confirmée à 6,25 % en 2021

La croissance a été évaluée par l’INSEE à +2,7 % au troisième trimestre. Pour le quatrième, un taux plus modeste autour de 0,5 % est attendu. En moyenne annuelle, la prévision de croissance pour 2021 serait de l’ordre de +6 ¼ %, après -7,9 % en 2020.

La réindustrialisation ne se décrète pas !

Avec la crise sanitaire, la « déglobalisation », les relocalisations ou la réindustrialisation sont des thèmes à la mode au sein de l’OCDE. Les pouvoirs publics entendent réduire la dépendance de leur pays à l’encontre de la Chine en particulier. Au-delà de la recherche d’une plus grande indépendance, le souhait est également de capter des emplois à forte valeur ajoutée avec une renaissance de l’industrie. Ces dernières années, la mondialisation s’est imposée au nom des avantages comparatifs. Elle a permis de réduire les coûts, en exploitant au mieux les atouts des différents pays. Sa remise en cause n’est pas sans conséquence sur l’évolution des pouvoirs d’achats et donc sur la croissance.

En vingt ans, la France a augmenté le poids de ses importations hors OPEP et Russie de 4 points de PIB (22 % du PIB en 2020, contre 18 % en 2000). Sur cette même période, la hausse a été de près de 3 points pour la zone euro (respectivement 15,6 et 13 %) et de 2 points pour les États-Unis (12 et 10 %). Les importations en provenance des pays émergents sont passées pour la France de 1998 à 2020 de 2,5 à 6 % du PIB, celles de la zone euro de 4 à 10 %, et celles des États-Unis de 4 à 7 % du PIB.

La désindustrialisation a été significative en France comme aux États-Unis. L’emploi manufacturier au sein de l’emploi global est ainsi passé de 14 à 9 % en France de 1998 à 2020, et de 14 à 8 % aux États-Unis. Grâce à l’Allemagne, la décrue est moins forte pour l’ensemble de la zone euro (respectivement 18 et 13 %). Or, les salaires dans l’industrie sont traditionnellement plus élevés que dans les autres secteurs d’activité. Pour la zone euro, l’écart est de 30 %. Il est de 25 % en France et de 12 % aux États-Unis. La diminution du nombre d’emplois au sein du secteur manufacturier pèse donc sur le niveau de vie des actifs. En contrepartie, la mondialisation a permis d’importantes économies qui ont été redistribuées sous forme de baisse des prix et de hausse des dividendes. En moyenne, les coûts salariaux sont deux fois plus faibles au sein des pays émergents qu’au sein de l’OCDE. La progression du niveau des compétences de la population active au sein des différents pays asiatiques explique également les délocalisations. La présence d’un écosystème industriel (comme en Chine) avec une appétence élevée à l’innovation a contribué par ailleurs à l’implantation en Asie de nombreuses usines. En matière de recherche et développement, la Corée du Sud arrive largement en tête au niveau mondial en y consacrant 4,5 % de son PIB en 2020. Elle devance le Japon (3,2 %), les États-Unis (3 %), la Chine (2,2 %) et la zone euro (2 %).

L’engagement d’un processus de déglobalisation avec réimplantation d’usines industrielles au sein de l’OCDE suppose de multiples efforts dans la recherche, l’investissement et la formation. En France, l’industrie peine à trouver des ingénieurs et des techniciens. Les collectivités locales doivent, en outre accepter, l’installation d’usines sur leur territoire. Les populations sont de plus en plus réticentes à la présence d’établissements industriels en raison des nuisances qu’ils peuvent générer. Un an et demi après le début de la crise sanitaire, le processus de réindustrialisation ne s’est pas encore enclenché. Au contraire, les déficits commerciaux, notamment celui de la France, s’accroissent. Les créations d’emploi dans le secteur industriel demeurent faibles voire inexistantes. Les investissements s’ils sont en hausse ne permettent pas de garantir une réindustrialisation. La production industrielle tarde, en particulier en France, à revenir à son niveau d’avant crise. La réindustrialisation nécessite du temps et de l’énergie avec une mobilisation d’un très grand nombre d’acteurs.

La hausse des salaires s’imposera-t-elle ?

Aux États-Unis, la moitié des entreprises rencontreraient des difficultés pour recruter. En France, un million d’emplois seraient vacants faute de candidats répondant aux attentes des employeurs. La sortie de l’épidémie rime avec pénurie de main-d’œuvre. Une partie de la population active ne souhaite plus occuper des emplois à horaire décalé, pénibles et à faible rémunération. Après des années de rigueur salariale, les pressions pour une augmentation des salaires augmentent. Ces différents facteurs pourraient-ils conduire à une hausse des salaires débouchant sur un nouveau cycle d’inflation ?

Au sein de l’OCDE, l’augmentation des salaires au troisième trimestre 2021 a atteint +5 % en rythme annuel, niveau qui n’avait plus été rencontré depuis plus de 20 ans. Cette hausse avec celle des salaires a conduit à une vive progression de l’inflation qui est passée de 0 à 4 % de 2020 à 2021.

Le retour des hausses de salaires et des prix clôt-il une période de plus de vingt ans, marquée par la désinflation et par un strict contrôle des coûts ? Depuis les années 1990, à l’exception de la France et de l’Italie, les salaires ont eu tendance à progresser moins vite que les gains de productivité. En outre, la faible progression des salaires s’est accompagnée d’une diminution des prix industriels. La crise sanitaire a rompu ce processus qui était, par ailleurs, déjà contesté voire compromis depuis quelques années. L’augmentation de la pauvreté dans certains pays occidentaux et la stagnation salariale, avec en parallèle la hausse des prix de l’immobilier, étaient de plus en plus mal vécues.

Le retour de l’inflation est-il souhaitable ? Selon la formule d’André Bergeron, secrétaire général de FO de 1963 à 1989, elle met de l’huile dans les rouages. Elle permet de donner une illusion de gain de pouvoir d’achat. Elle facilite le remboursement du capital des emprunts. Durant les Trente Glorieuses, l’inflation a facilité l’accession à la propriété des Français. De 1954 à 2020, la proportion de ménages propriétaire de leur résidence principale est passée de 34 à 58 %. Après la Seconde Guerre mondiale, l’État a été en mesure de rembourser la dette en partie grâce à l’inflation. Les ménages comme l’État ont certes bénéficié de la hausse des prix mais ils ont surtout profité de la croissance qui permettait l’augmentation des salaires, des ressources fiscales et de taux d’intérêt réels négatifs. Dans les prochains mois voire années, la question de l’évolution des taux d’intérêt se posera. Si l’inflation provoque leur hausse, les États pourraient être perdants. Pour ces derniers, le coût de la dette n’est pas lié au montant du remboursement du capital car ils sont supposés perpétuels. En revanche, les intérêts inscrits dans la loi de finances doivent être acquittés. Avec des taux nuls voire négatifs pour la grande majorité des pays de l’OCDE, le coût de la dette a fortement diminué ces vingt dernières années. En 2021, le service de la dette de la France est inférieur à celui de 1997 quand l’encours d’obligations a été multiplié par plus de deux. La hausse des taux ne serait supportable que si les ressources fiscales suivent grâce à l’inflation et surtout à la croissance. Le passage du schéma « faible inflation, taux bas et augmentation salariale réduite » à un schéma inverse pourrait provoquer des dérapages et un emballement des prix ainsi que des tensions sociales.

Pour échapper au risque inflationniste, les entreprises peuvent espérer une amélioration du taux de participation au marché de l’emploi (proportion de la population d’âge actif ayant un emploi ou recherchant un emploi) qui est en recul aujourd’hui. En 2021, il est de 85 % au sein de l’OCDE, contre près de 87 % en 2019. Si une partie non négligeable de la population refuse certains emplois, voire de travailler, c’est en raison notamment des faibles salaires. Il n’est donc pas évident que l’augmentation du taux d’emploi (proportion de personnes d’âge actif ayant un emploi) puisse se faire sans générer de l’inflation.

L’autre solution pour les entreprises est de jouer sur la productivité dont les gains étaient, ces dernières années, orientés à la baisse. La croissance de la productivité par tête qui était de 2 % par an au sein de l’OCDE au début du siècle est passée en-dessous de 1 % à la fin des années 2010. Pour certains, les investissements dans les techniques de l’information et de la communication qui s’élevaient à plus de 3,5 % en 2020, contre 1,80 % en 2002 devraient déboucher sur d’importants gains de productivité dans les prochaines années. Pour d’autres, la volonté des entreprises de maintenir leur profitabilité obligera ces dernières à rationaliser leur processus de production. Les actionnaires se sont accoutumés à un niveau de rémunération important. Les profits réels après impôts et intérêts mais avant dividendes ont augmenté de plus de 80 % de 2002 à 2020 (déflatés par le prix du PIB). Avec des populations actives stagnantes voire en déclin, l’automatisation et la robotisation des process de production ne peuvent que s’accentuer. Sans effort de modernisation, le risque d’une vague inflationniste n’est pas nul avec, à la clef, une potentielle crise financière du fait du surendettement des agents économiques. Si la hausse des prix se calme dans les prochains mois avec la normalisation des marchés des matières premières et de l’énergie ainsi que de celui des biens intermédiaires, l’emballement inflationniste pourrait être évité. Cette vision est aujourd’hui amplement partagée. En revanche, il pourrait en être autrement si la transmission de l’inflation sur les salaires s’enclenchait rapidement.