Le Coin de la Conjoncture – économie France – politique monétaire – Chine

France, sortie de crise en vue

L’économie française est de moins en moins sensible aux évolutions de l’épidémie. La quatrième vague n’a pas eu d’effets significatifs sur l’activité, cette dernière n’ayant pas donné lieu, il faut le souligner, à l’adoption de confinements (à l’exception de plusieurs régions d’outre-mer). Les économistes de l’INSEE estiment au vu des résultats de cet été que la croissance pourrait dépasser 6 % en 2021 (6,25 % après -8 % en 2020). Pour le troisième trimestre, le taux de croissance pourrait être de 2,7 % quand celui du quatrième serait de 0,5 %. Sur l’ensemble de l’année, la croissance en moyenne annuelle s’élèverait à 6 ¼ % en 2021 (après -8,0 % en 2020). La France pourrait ainsi avoir retrouvé le niveau d’activité d’avant crise d’ici la fin de l’année. Les économistes de l’INSEE espèrent une accélération de l’activité dans les prochains mois surtout si les problèmes d’approvisionnement s’estompent. Plusieurs incertitudes pourraient néanmoins corriger à la baisse les prévisions. Le ralentissement de l’activité en Chine avec l’amplification de la quatrième vague ainsi que les menaces inflationnistes pourraient peser sur la conjoncture du dernier trimestre.

En juillet et en août, l’activité économique se situait entre -1 et -0,5 % par rapport au quatrième trimestre 2019, contre environ -30 % en avril 2020 (première vague), -7 % en novembre 2021 (deuxième vague), et -6 % en avril 2021(troisième vague). En juillet, la consommation des ménages a néanmoins légèrement diminué (-2 % sous son niveau d’avant-crise, après -1 % en juin). Si les achats de biens ont fléchi, ceux de services avec la réouverture des lieux de loisirs ont continué de progresser. En août, l’introduction du pass sanitaire aurait eu peu de conséquences sur l’activité. Selon les premières données recueillies par l’INSEE, la consommation dans l’hébergement-restauration serait supérieure au troisième trimestre 2021 à son niveau de l’été 2020, tout en restant inférieur à son niveau d’avant-crise.

La peur de l’inflation est-elle exagérée ?

Avec la sortie des confinements et les plans de relance, des tensions sur les approvisionnements et d’une remontée concomitante des cours des matières premières sont constatées à l’échelle mondiale. Elles sont également alimentées par la désorganisation des circuits de production du fait des différentes vagues de l’épidémie. Certaines de ces tensions se stabiliseraient, selon l’INSEE. Par ailleurs, les hausses font suite à des baisses importantes intervenues en 2020. En juillet 2021, les prix de production de l’industrie française, tout comme les prix agricoles à la production, ont ainsi augmenté malgré tout de 8 % sur un an. Parmi les services, les prix de production du transport maritime et côtier de fret connaissent de fortes hausses soutenues par la demande. Dans la construction, le coût du béton, du ciment, des plaques en plâtres est également en très vive augmentation. Sur le bois, après une augmentation provoquée par une pénurie mondiale, une détente est enregistrée depuis le mois d’août. Du côté de la production, la part d’entreprises qui se déclarent limitées par les difficultés d’approvisionnement a marqué, en juillet, un point haut par rapport aux années précédentes dans nombre de branches, selon les enquêtes de conjoncture. La production automobile a par exemple nettement rechuté au premier semestre sous l’effet de la pénurie mondiale de composants électroniques. Les hausses de prix sont beaucoup plus importantes aux États-Unis qu’en Europe et en France en particulier. L’INSEE estime que l’inflation devrait très légèrement repasser au-dessus de la barre des 2 % en glissement annuel d’ici la fin de l’année.

Au niveau du recrutement, les tensions progressent. Interrogées en juillet dans les enquêtes de conjoncture, environ 15 % des entreprises de l’industrie et des services et 40 % de celles du bâtiment se déclaraient limitées dans leur production par l’insuffisance de personnel.

Un second semestre prometteur

Pour le second semestre 2021, l’INSEE considère que l’activité continuerait à progresser mais de façon plus modérée, après le haut niveau atteint en juin. Pendant la période estivale, et pour la première fois depuis le mois d’octobre 2020, l’économie, sauf en outre-mer, ne subissait pas de contraintes. Parmi les indicateurs à haute fréquence disponibles sur la période, le trafic routier se situe depuis début juillet 2021 à un niveau nettement supérieur à la période de référence (février 2020), dépassant également le niveau atteint l’été dernier. Le trafic de poids lourds témoignait aussi d’une situation qui s’est normalisée depuis la fin du troisième confinement. Au niveau des recherches de restaurants, d’hôtels et de lieux de loisirs, une forte progression a été constatée à partir du mois de juin. Fin juillet et début août, les requêtes sur Google concernant les loisirs et les voyages en avion enregistraient une baisse qui n’est pas toutefois possible d’associer avec l’instauration du pass sanitaire, dans la mesure où les requêtes associées à ces mots-clés étaient déjà orientées à la baisse les semaines précédentes.

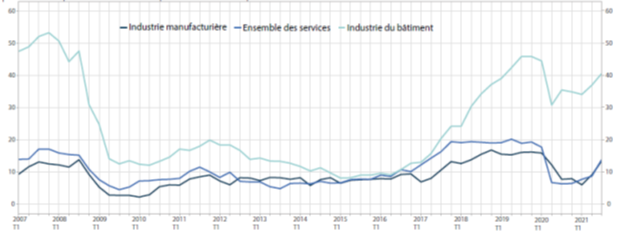

Les climats des affaires se situent par ailleurs depuis le mois de mai très au-dessus de leur moyenne de long terme (100) et ce dans l’ensemble des principaux secteurs, traduisant notamment la levée des restrictions les plus pénalisantes. Ils tendent néanmoins à se tasser dans les services. Depuis le mois de janvier, un nombre croissant de dirigeants d’entreprise soulignent la progression des s obstacles à la production, notamment en ce qui concerne l’approvisionnement et de la main-d’œuvre. L’industrie et le bâtiment sont les plus exposés à ces goulets d’étranglement. 15 % des entreprises ont signalé des problèmes de recrutement, ce taux est de 40 % dans le bâtiment,

Part d’entreprises confrontées à des problème d’insuffisance de personnelen % des entreprises

Une production en progrès

L’INSEE considère que les difficultés d’offre rencontrées par les entreprises tendraient à se réduire d’ici la fin de l’année. L’activité économique retrouverait en fin d’année son niveau d’avant la crise, malgré la persistance de contrastes sectoriels. Le PIB se situerait respectivement à -0,6 % et -0,1 % en écart à l’avant-crise au troisième puis au quatrième trimestre 2021.

Au niveau sectoriel, l’industrie serait à -2 % par rapport au niveau d’avant-crise au troisième trimestre puis -1 % au quatrième. Elle serait portée par l’agroalimentaire, qui progresserait lentement par rapport au niveau haut de juin, les « autres branches industrielles » (chimie, textile, métallurgie…) et les biens d’équipements, lesquels reviendraient au niveau d’avant-crise. Les pénuries dans l’automobile continueraient de peser sur l’activité de la branche des matériels de transport, occasionnant la fermeture ponctuelle de certaines chaînes de production.

L’activité dans la construction poursuivrait sa hausse et se situerait à -2 % au quatrième trimestre, par rapport au niveau d’avant-crise. Dans les services principalement marchands, le fort rebond dans les branches affectées auparavant par les restrictions conduirait d’ici la fin de l’année à des niveaux d’activité inédits depuis le début de la crise. Le commerce reviendrait à son niveau d’avant-crise et dans l’hébergement-restauration, les services de loisirs et les services de transport, l’activité continuerait à progresser sans toutefois rejoindre ce niveau ; certains facteurs pesant de façon structurelle sur la demande (le recours plus fréquent au télétravail, la reprise inégale du tourisme international et des voyages d’affaires…). Plusieurs branches ont dépassé leur niveau d’avant-crise, les branches de l’information-communication, les services aux entreprises, en particulier. Les services, principalement marchands, se situerait à 1 % sous le niveau d’avant-crise au troisième trimestre, revenant ensuite quasiment à ce niveau au quatrième trimestre. Dans les services principalement non marchands, l’activité rejoindrait également une trajectoire de hausse plus tendancielle.

Consommation des ménages, un retour presque à la normale

Après s’être fortement dégradée en avril du fait du troisième confinement, la consommation des ménages s’est redressée en mai et en juin avec la levée progressive des restrictions sanitaires. Elle s’est ainsi située en juin à un niveau proche de celui d’avant-crise (-1 % par rapport au quatrième trimestre 2019, après -4 % en mai et -12 % en avril), soit une progression de +1,0 % au deuxième trimestre, après une stagnation au précédent. En juillet, la consommation a baissé. Elle est ainsi revenue à -2 % de son niveau d’avant-crise. Elle a été entravée par la faiblesse des achats des véhicules. En août, la consommation aurait légèrement progressé, atteignant -1 ½ par rapport à son niveau d’avant-crise. La mise en place du pass sanitaire n’aurait que modérément affecté les dépenses des ménages dans les secteurs concernés, notamment la restauration. L’INSEE estime que la consommation devrait progresser à l’automne avec l’amélioration de la couverture vaccinale. Elle serait inférieure à 1 % de son niveau d’avant crise en septembre. À la fin de l’année, l’écart serait comblé. en 2021. Arès la hausse de 1,0 % au deuxième trimestre, la consommation des ménages augmenterait de 4,6 % au troisième trimestre puis de 1,6 % au quatrième Ainsi, après sa chute historique de 7,2 % en 2020, elle rebondirait de 4,5 % en 2021.

La croissance française accélère sur fond de dépenses publiques très élevées, le déficit devant avoisiner 9 % du PIB en 2021. La gestion de la décrue du soutien public sera la question clef des années 2022 et 2023. Pour l’année prochaine, année complexe avec la Présidence de l’Union européenne et un round électoral de premier ordre, la France pourra compter sur les crédits du plan de relance européen. L’assainissement des comptes publics deviendra un sujet sensible certainement à l’automne 2022 quand la Banque Centrale Européenne ralentira sa politique de rachats d’obligations.

La Chine, quel chemin pour le retour à la normale de l’économie ?

La Chine a été un rare pays à enregistrer, en 2020, une croissance de son PIB. En ayant été touchée par le covid avant les autres États, elle a pu jouer à plein la carte d’usine du monde quand le reste de l’économie était à l’arrêt. Le PIB a ainsi récupéré son niveau d’avant crise dès la fin du deuxième trimestre 2020. La phase de rattrapage semble s’être arrêtée au début de l’année, la croissance se normalisant. Un an et demi après la sortie de la première vague, la situation chinoise reste néanmoins disparate. Les petites et moyennes entreprises peuvent rencontrer des difficultés quand les grandes ont accru leurs exportations. La croissance de l’industrie s’est établie à un taux de 9,3 % en glissement annuel au deuxième trimestre, contre 24,5 % au premier. L’industrie s’en sort mieux que les services. Malgré tout, depuis le début du deuxième trimestre, la situation s’améliorerait pour le secteur tertiaire. Comme en Occident, l’industrie chinoise doit faire face à aux pénuries de composants. Les exportations restent très dynamiques, la Chine profitant des plans de relance engagés en Occident et notamment aux États-Unis.

Les ménages chinois restent très prudents et maintiennent un fort taux d’épargne. Le taux d’épargne serait proche de 40 % du revenu disponible brut, contre 36 % avant la crise sanitaire. La consommation privée est freinée par cette prudence des ménages qui s’explique par la persistance du risque sanitaire. Si l’épidémie est largement sous contrôle en Chine, les autorités imposent des restrictions sur la mobilité, temporaires et localisées, dès le signalement de quelques cas de covid. Après un lent démarrage, la campagne de vaccination accélère et devrait produire ses effets. À la fin du premier semestre, près de la moitié de la population avait reçu au moins une dose de vaccin et 16 % étaient entièrement vaccinés.

Le taux de chômage est revenu à 5 % à la fin du premier semestre, soit son niveau d’avant crise mais le taux de précarité et de sous-emploi a augmenté. Le chômage des jeunes reste élevé (13,8 % en mai 2021, contre 10,5 % en mai 2019). Les créations d’emplois demeurent faibles, à la fin du premier trimestre. Elles étaient 8 % inférieures au niveau du premier trimestre 2019. Les Chinois ont subi des pertes de revenus durant la crise sanitaire qui n’ont pas été totalement compensées, en particulier pour les plus modestes. Dans les zones urbaines, le revenu disponible par tête a baissé de 2,2 % en termes réels pour les ménages à plus faibles revenus (contre un gain de +5,2 % en 2019). Pour les revenus les plus aisés (10 % les mieux dotés), le revenu disponible a progressé de 2,3 % en 2020 (+5,1 % en 2019). Les villes ont été plus touchées que les campagnes. En moyenne, en 2020, le revenu réel par tête a augmenté de 1,2 % dans les villes et de 3,8 % dans les campagnes. L’inflation des prix à la consommation reste très modérée et devrait peu peser sur les dépenses des ménages, même si elle accélère depuis trois mois (de -0,2 % en rythme annuel en février à +1,3 % en mai). Les répercussions de la hausse des prix à la production sur les prix à la consommation sont très limitées. L’inflation sous-jacente accélère légèrement (+0,9 % en mai) mais reste bien inférieure à son niveau d’avant-crise (elle était de 1,6 % en 2019).

L’investissement a connu d’importantes fluctuations en lien avec l’épidémie et les politiques de soutien des autorités. Le resserrement progressif des conditions de crédit et la réduction des dépenses publiques entraînent depuis la fin de l’année 2020 un ralentissement des dépenses d’investissement. L’investissement dans l’industrie manufacturière devrait prendre le relais, ce secteur étant confronté à des taux d’utilisation des capacités de production très élevés.

Les autorités chinoises ont été les premières à réduire le volume des aides en raison des bonnes performances de l’économie après le choc du Covid-19. Elles restent néanmoins vigilantes considérant que la situation économique demeure fragile et instable. Elles entendent ralentir la hausse de l’endettement et combattre les risques d’instabilité financière, en ayant recours à des mesures prudentielles (augmentation des réserves que doivent constituer les banques, taux d’endettement par rapport aux revenus abaissé, etc.). La croissance du total des crédits à l’économie est déjà passée de 13,7 % en rythme annuel en octobre 2020 à 11 % en mai 2021. Les taux d’intérêt directeurs devraient, en revanche, rester stables et la liquidité domestique sera maintenue à des niveaux suffisants pour soutenir l’investissement manufacturier, aider au redressement des PME et du secteur des services, et ne pas aggraver la hausse des risques de crédit.

Sur le plan budgétaire, la priorité est donnée à l’assainissement des comptes publics tout en continuant d’aider les entreprises les plus fragiles. Le déficit officiel est passé de 2,8 % du PIB en 2019 à 3,7 %, le déficit de l’ensemble des administrations publiques a, selon des évaluations extérieures, doublé en un an pour atteindre 9 % en 2020. La dette totale du gouvernement reste modérée, 21 % du PIB fin 2020, contre 17 % fin 2019. Celle des collectivités locales est passée, de son côté, de 21,6 % à 25,3 %. En agglomérant toutes les dettes auxquelles sont exposées les collectivités locales (à travers les entreprises qu’elles détiennent), leur taux d’endettement dépasserait, selon le FMI, 80 % du PIB. Pour 2021 le gouvernement s’est fixé comme objectif une réduction à 3,2 % du PIB du déficit de l’État. Celui de l’ensemble des administrations publiques devrait reculer légèrement à 7,5 %. Les reports et exonérations d’impôts et de cotisations sociales doivent prendre fin, sauf pour les petites entreprises.

Depuis le deuxième trimestre, la croissance chinoise

ralentit plus vite. La quatrième vague de l’épidémie, les goulets

d’étranglement dans certains secteurs de production et la normalisation de

l’économie mondiale expliquent la diminution de la croissance de l’activité. la

Chine doit faire face à des augmentations de coûts et à la menace du

surendettement des collectivités locales ainsi que des établissements

intervenant dans le secteur de l’immobilier. Les pouvoirs publics pourraient

être contraints d’atténuer leur politique de rétablissement des comptes

publics.

Croissance et spéculation sur les marchés « actions » et « immobilier » : que choisir ?

Croissance ou pas croissance, le prix des actifs, actions et immobilier, poursuit sa hausse. Si avec la crise sanitaire, des prévisions de baisse avaient circulé concernant l’immobilier, elles ne se sont pas vérifiées. De même, nul n’avait imaginé après l’arrêt sur image de l’économie mondiale au printemps 2020 que le cours des actions retrouverait en quelques semaines leur niveau d’avant crise et les dépassent. Les politiques expansives des États expliquent cette évolution du prix des actifs.

Selon la Courbe de Philips, les banques centrales doivent arbitrer entre taux d’emploi et taux d’inflation. En principe, quand les prix augmentent trop rapidement en raison notamment de l’atteinte du plein emploi, elles sont contraintes de relever leur taux d’intérêt, ce qui freine l’activité et les prix avec comme conséquence une hausse du chômage. Or, depuis 2008, la nécessité pour les banques centrales d’arbitrer entre chômage et inflation semble avoir disparue. Les politiques monétaires expansives génèrent peu d’inflation ou plutôt celle-ci se loge dans le prix des actifs. Depuis 1990, l’indice S&P a été multiplié par dix et l’Eurostoxx par quatre, sachant que la hausse s’est surtout concentrée sur la période 2008/2021. Depuis la crise financière, le prix de l’immobilier a doublé aux États-Unis et a augmenté de 50 % au sein de la zone euro.

Les taux d’intérêt bas et la liquidité abondante entraînent l’augmentation des cours boursiers et les prix de l’immobilier dès le début des périodes de croissance, alors que le taux d’emploi est encore faible. Logiquement, les cours devraient évoluer en fonction des profits attendus pour les actions ou de la rentabilité des biens immobiliers.

Cette situation crée un conflit d’objectifs pour les banques centrales qui ne peuvent pas à la fois stabiliser les prix des actifs tout en augmentant le taux l’emploi en début de cycle. Pour le moment, les banques centrales acceptent le principe d’une hausse anormale du prix des actifs afin de soutenir l’économie réelle. La hausse des actifs de nature spéculative constitue cependant un danger pour la stabilité des économies. L’augmentation des prix de l’immobilier peut générer des tensions sociales non négligeables, un nombre croissant de ménages n’arrivant plus à se loger décemment.

C’EST DÉJÀ HIER