Le Coin de la Conjoncture – moral des ménages – patrimoine – inégalités de revenus, défis sociaux – baisse de la productivité

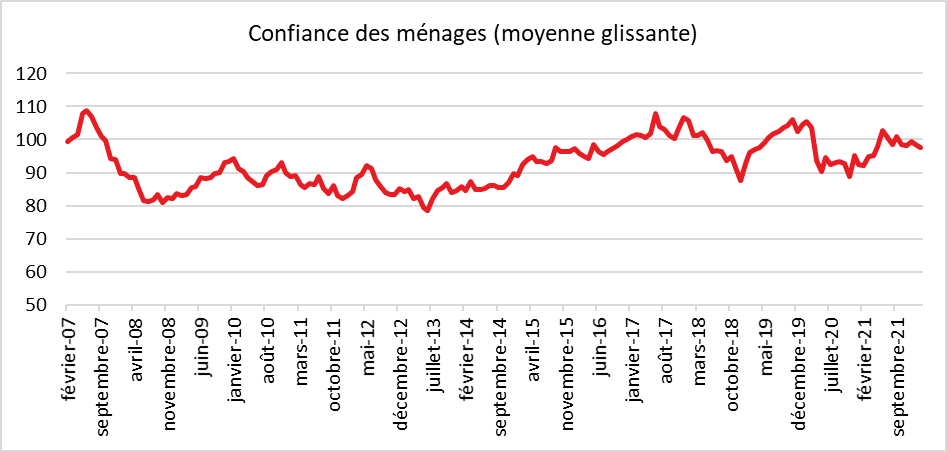

Petite érosion de la confiance des ménages sur fond d’inflation et de crise internationale

En février, selon l’INSEE, la confiance des ménages s’érode. L’indicateur qui la mesure baisse d’un point à 98 et demeure au-dessous de sa moyenne de longue période (100). La crise ukrainienne et la hausse des prix a commencé à inquiéter les consommateurs français au courant du mois de février. La part des ménages qui considèrent, en effet, que les prix ont augmenté au cours des douze derniers mois est en très forte hausse.

De plus en plus de Français estiment que leur situation financière pourrait se dégrader dans les prochains mois. Le solde d’opinion des ménages relatif à leur situation financière passée diminue de trois points et n’est plus qu’à un point au-dessus de sa moyenne de longue période. En février, la part des ménages qui considèrent que le niveau de vie en France s’est amélioré au cours des douze derniers mois diminue de nouveau. Le solde correspondant perd quatre points et reste nettement au-dessous de sa moyenne de longue période. La part des ménages qui considèrent que le niveau de vie en France va s’améliorer au cours des douze prochains mois diminue légèrement. Le solde correspondant perd un point, et reste lui aussi nettement inférieur à sa moyenne

En février, la part des ménages qui considèrent que les prix ont augmenté au cours des douze derniers mois enregistre une très forte hausse. Le solde correspondant gagne seize points et se situe au plus haut niveau depuis avril 2011. Néanmoins, la proportion de ménages estimant que les la hausse des prix va s’accélérer au cours des douze prochains mois diminue. Le solde correspondant perd cinq points mais demeure largement au-dessus de sa moyenne de longue période.

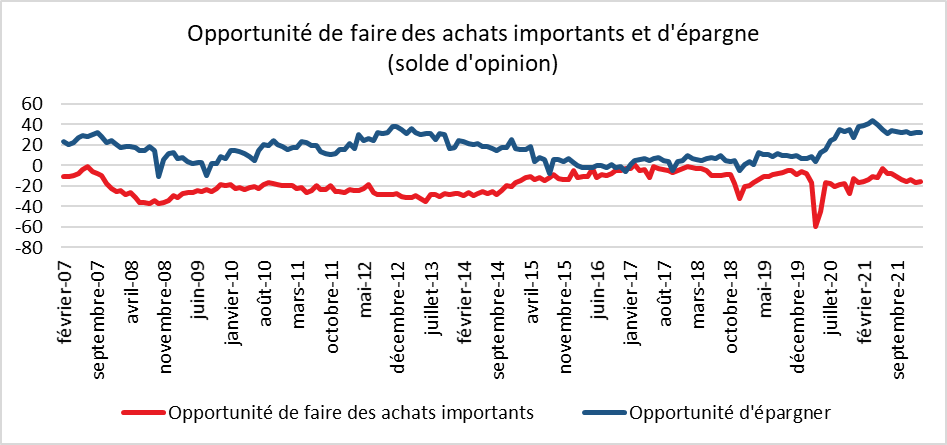

En février, la proportion de ménages estimant qu’il est opportun de faire des achats importants augmente, le solde correspondant gagne un point mais reste légèrement au-dessous de sa moyenne de longue période.

En février, le solde d’opinion des ménages relatif à leur capacité d’épargne future diminue d’un point après un rebond de cinq points en janvier. Celui relatif à leur capacité d’épargne actuelle augmente d’un point après trois mois de stabilité. Le solde d’opinion des ménages concernant l’opportunité d’épargner reste stable. Ces trois soldes demeurent bien au-dessus de leurs moyennes de longue période.

En février, les Français en phase avec les derniers résultats du marché de l’emploi étaient de plus en plus nombreux à être confiants sur l’évolution du chômage. Le solde d’opinion en matière de perte d’emploi diminue de 10 points, atteignant ainsi son niveau le plus bas depuis juillet 2007, largement au-dessous de sa moyenne de longue période.

France : quelle est la cause des inégalités de revenu ?

Les inégalités de revenu après redistribution sont faibles en France par rapport aux autres pays de l’OCDE ou de la zone euro, en revanche, les inégalités de revenu avant redistribution sont au contraire élevées en France. Le système égalitaire française suppose donc un montant important de prestations sociales ce qui conduit à un montant de dépenses publiques supérieur à celui de nos partenaires.

Avant redistribution, l’indice de Gini qui mesure les inégalités est de 0,52 en France, contre 0,50 au sein de la zone euro (hors France). après redistribution, la France a un indice de Gini de 0,29, contre 039 pour la zone euro (hors France) et de 0,36 pour l’OCDE (hors France). L’écart entre les indices de Gini avant et après redistribution atteint 0,22 en France, 0,19 pour la zone euro et 0,14 pour l’OCDE.

La France se caractérise par une forte inégalité de revenu avant impôts et prestations sociales. Celle-ci n’est pas la conséquence d’une déformation du partage des revenus au détriment des salariés les plus modestes. Ce partage des revenus est stable, les salaires réels progressant à un rythme voisin de celui de la productivité par tête. Sur longue période, ils ont même tendance à augmenter plus vite que la productivité ce qui se traduit par une dégradation de la compétitivité du pays.

Les inégalités peuvent s’expliquer par une dispersion plus forte entre les bas et les hauts salaires. Or, le salaire minimum n’a pas reculé par rapport au salaire médian ou aux salaires élevés. Le salaire minimum représente en en France, 63 % du salaire médian et 50 % du salaire moyen. Ces ratios sont stables depuis 2004. Les ratios salaire minimum par rapport aux salaires du 9e décile et du 95e centile restent constants depuis une vingtaine d’années (31 % et 22 %). Même pour le dernier centile, il n’y a pas eu d’augmentation notable (12 % depuis 2006).

Même si plusieurs pays ont relevé dernièrement leur salaire minimum, celui demeure en France élevé. Il représente 63 % du salaire médian, contre 58 % au Royaume-Uni, 50 % en Allemagne ou 30 % aux États-Unis.

La faiblesse du taux d’emploi constitue, en France, la principale raison des inégalités de revenu avant redistribution. Au sein de l’OCDE, les États où le taux d’emploi est faible ont tous des inégalités de revenu avant redistribution élevées. C’est le cas de la Grèce, de l’Italie, de la Bulgarie, de l’Espagne et donc de la France, dont le taux d’emploi inférieur à 65 %. A contrario, les inégalités sont faibles en Suède, en Nouvelle Zélande, aux Pays-Bas, au Canada, en Australie en Allemagne et au Japon où les taux d’emploi sont supérieurs à 70 %.

Pour corriger les inégalités de revenu tout en contribuant au rééquiliobrage des finances publiques, l’amélioration du taux d’emploi est donc indispensable. Il convient de pouvoir remettre sur le marché de l’emploi des personnes qui faute de compétences ou d’intérêt financier en son sortis ou sont au chômage. Entre taux d’emploi et inégalités de revenu, une nette corrélation existe avec les niveau de formation et de compétences. Plus ces derniers sont élevés au sein d’un pays, plus le taux d’emploi l’est également et moins les inégalités sont importantes.

Comment expliquer la troublante baisse de la productivité en France ?

La France a créé plus de 650 000 emplois en 2021 permettant d’effacer la baisse de 2020 et d’obtenir une diminution du taux de chômage qui est désormais de 7,4 % soit le taux le plus faible enregistré depuis 2008 (hors période atypique du 3e trimestre 2020). Ce processus de création d’emplois avait dans les faits commencé avant même la crise sanitaire dans un contexte qui était alors de faible croissance. Ce fort mouvement de création ne conduit pas, en revanche, à une hausse parallèle de la production ce qui a pour conséquence un recul de la productivité du travail depuis la fin de l’année 2019. Cette contraction peut apparaître surprenante compte tenu de la reprise de l’investissement avec notamment un effort notable de digitalisation de la part des entreprises et les difficultés que rencontrent ces dernières pour recruter. L’essor du télétravail est, par ailleurs, censé également être favorable à la productivité.

Le recul de la productivité ne peut être que partiellement expliqué par la persistance résiduelle, à la fin de 2021, d’un chômage partiel (personnes comptées dans l’emploi et non dans la valeur ajoutée). Après avoir concerné 4,6 millions de personnes lors du premier confinement, fin 2021, moins de 200 000 personnes étaient touchées par le chômage partiel. La productivité horaire reculant, la durée du temps de travail ne peut pas être incriminée.

La baisse de la productivité trouverait son origine dans la nature des emplois créés. Ces derniers le sont par des entreprises appartenant à des secteurs à productivité faible, tels que les services domestiques et la construction. Du 4e trimestre 2019 au 4e trimestre 2021, 68 200 emplois ont été créés dans le commerce, 72 700 dans la construction et 64 900 dans les services aux entreprises quand l’industrie manufacturière en perdaient 46 000 et les services financiers 12 800. Depuis 2010, l’industrie a perdu plus de 5 % des effectifs quand les services marchands les ont augmenté de 15 % et la construction de 6 %. Des emplois à forte valeur ajoutée ont été remplacés par des emplois à faible productivité.

Selon les études de France Stratégie, ce processus devrait se poursuivre dans les prochaines années. 75 % des créations d’emploi sont attendues dans des secteurs à faible productivité comme le nettoyage, la distribution, les aides à domicile, les transports (conducteurs de véhicules), manutention ou le bâtiment.

D’ici 2030, 435 000 emplois d’agents d’entretien devraient être créés, 451 000 emplois de commerciaux, 282 000 emplois d’aides à domicile et 205 000 dans le secteur de la manutention. Le secteur de la santé devrait créer 500 000 emplois (aides-soignants – infirmiers). Celui du bâtiment devrait être à l’origine de près de 200 000 emplois.

La forte progression des emplois de service à faible valeur ajoutée devrait amener à une diminution rapide du taux de chômage des personnes à faible qualification qui était, en France, structurellement élevé. Ce taux de chômage qui était de 16 % en 2016 est passé à 12 % fin 2021. Il demeure néanmoins supérieur au taux de chômage des personnes de 25 à 64 ans ayant un niveau de formation secondaire (6,5 %) et à celui des personnes diplômés de l’enseignement supérieur (4,5 %). La baisse du taux de chômage des non-qualifiés est deux fois plus rapide que celle des deux autres catégories.

La déformation de la structure de l’emploi en France en faveur des secteurs de services à faible valeur ajoutée contribue à la dégradation de la balance commerciale de la France. Elle s’accompagne de la contraction de l’appareil productif pour les biens assez sophistiqués (électronique, équipement de la maison, matériels pour les énergies renouvelables…). La demande pour ces produits étant forte, la France est contrainte de recourir à des importations de plus en plus importantes. En 2021, la France a enregistré son plus fort déficit commercial de son histoire, 84,7 milliards d’euros, le solde industriel étant négatif de 65 milliards d’euros. Les échanges de produits informatiques, électroniques et optiques ont été déficitaires de 20,6 milliards d’euros et ceux liés à l’automobile de 18 milliards d’euros. La France ne continue à dégager des excédents qu’avec l’aéronautique, la chimie, les parfums la pharmacie et l’agro-alimentaire. Il est à noter que ces excédents ont tendance à diminuer sauf en ce qui concerne le secteur de l’aéronautique (hors période covid). La France ne peut compter que sur les service pour rééquilibrer ce déficit commercial mais avec la crise sanitaire, une grande partie des recettes, notamment celles issues du tourisme, s’est contractée.

Si la création de nombreux emplois est une bonne nouvelle pour l’économie française, leur nature est néanmoins inquiétante pour la croissance, l’augmentation du niveau de vie de la population et le commerce extérieur. Elle traduit une spécialisation sur des secteurs à faible valeur ajoutée et confirme le processus de désindustrialisation engagé depuis une quarantaine d’années. Elle révèle l’incapacité croissante de la France à produire les biens plus sophistiqués dont la demande tend à s’accroître. Une élévation du niveau de formation, avec une revalorisation des filières scientifiques, apparaît nécessaire pour éviter un décrochage non rattrapable.

La hausse improductive et virtuelle du patrimoine

Au sein de l’OCDE, le niveau de la richesse (rapporté au revenu) a augmenté depuis une dizaine d’années en lien avec les politiques monétaires accommodantes. Les faibles taux d’intérêt réels conduisent à la hausse des cours boursiers, de la valeur des entreprises non cotées et des prix de l’immobilier. Ces valorisations ont-elles généré un effet de richesse utile pour les économies concernées ou sont-elles purement fictives et improductives ?

Au sein de l’OCDE, le poids du patrimoine financier et immobilier est passé de 400 à 700 % du PIB de 1990 à 2021. Sur cette période, les taux d’emprunt réels à 10 ans sur les emprunts d’État sont passés de plus de +4 % à -4 %. L’indice boursier a été multiplié par plus de 5 et la valeur des biens immobiliers par plus de 2. Pour le private equity, les multiples EBITDA (earnings before interest, taxes, depreciation, and amortization), la plus courante des méthodes de valorisation, atteignent plus de 12 en 2021 contre 7 en 2002. Le Multiple EBITDA est une méthode comparative par laquelle on constitue un échantillon composé de sociétés cotées positionnées dans des domaines d’activité proches et qui sont des concurrents directs de l’entreprise à valoriser.

Cette hausse importante de la richesse n’a pas eu d’effets notables sur la croissance des pays de l’OCDE. Logiquement, une augmentation de la valeur du patrimoine amène une baisse du taux d’épargne des ménages. Ces derniers atteignant plus rapidement que prévu le niveau de patrimoine implicitement souhaité réduisent leur effort d’épargne. Or, c’est le phénomène inverse qui est constaté. Au sein de l’OCDE, le taux d’épargne est en augmentation constante depuis une dizaine d’années. Le financement de la retraite et la multiplication des crises incitent les ménages à mettre de plus en plus d’argent de côté.

La valorisation du patrimoine a avant tout bénéficié aux ménages les plus aisés qi ont la propension la plus faible à consommer. Au sein de l’OCDE, la proportion du patrimoine national détenue par les 1 % des ménages les mieux dotés est passée de 23 à 29 % de 1990 à 2021.

La hausse du patrimoine n’a pas provoqué celle de l’investissement net des entreprises ou des ménages. Au sein de l’OCDE, l’investissement net des entreprises est en baisse depuis 2002 et celui des ménages depuis 2007. Une légère reprise de l’un et de l’autre s’est amorcée à partir de 2017, avant d’être arrêtée par la crise sanitaire en 2020 puis de reprendre en 2021. Le niveau de l’investissement était, fin 2021, néanmoins nettement plus faible que celui de 2002. La chute de l’investissement est intervenue au moment de la crise financière qui a été suivie par une forte augmentation de la valeur du patrimoine. La baisse des taux d’intérêt ne semble pas avoir eu d’effet notable sur la décision des entreprises d’investir. La diminution de l’investissement peut s’expliquer, pour les entreprises, par une exigence accrue de rentabilité du capital et pour les ménages, par une volonté de correction de l’excès d’endettement après la bulle immobilière, ce phénomène concernant en particulier les États-Unis et l’Espagne. Au sein de l’OCDE, la dette des ménages est passée de 120 % du revenu disponible brut à 105 % de 2007 à 2021.

La hausse de la valeur des actifs est en grande partie le fruit de l’excès de liquidités lié aux politiques monétaires des banques centrales. Il s’agit avant tout d’une hausse des prix relatifs liés à des arbitrages de portefeuille. Cette dernière n’est pas la conséquence d’une accumulation ou d’une création de richesses. Dans certains pays comme la France, un déficit de logements existe pouvant également contribuer à l’augmentation des prix. Avec cette dernière, le marché immobilier tourne de plus en plus en vase clos, les primo-accédants ayant des difficultés croissantes à acheter un bien.

L’effet virtuel de cette valorisation des actifs est d’autant plus net qu’il s’accompagne d’une progression parallèle de l’endettement. La dette des ménages est passée de 125 à 150 % du PIB de 1990 à 2022.

L’envolée des cours des actions et du prix des logements concourent à accroître les inégalités patrimoniales. Le poids des dépenses pré-engagées (logements, assurances, abonnements, etc.) des ménages augmente au point de représenter près du tiers du budget des ménages, soit de 5 à 8 points de plus que dans les années 1990. Si ce phénomène se poursuivait en période d’inflation, le niveau de vie des ménages pourrait en pâtir. Logiquement, la hausse des prix devrait amener une hausse des taux et donc à une accalmie sur le marché immobilier mais la nécessité pour les banques centrales d’assurer la solvabilité des États dans un contexte économique et géopolitique complexe pourraient les inciter à maintenir des taux bas.

Les trois défis de la France pour l’après élection

Dans un contexte de hausse des prix et de mutation économique, le nouveau gouvernement qui résultera des élections du printemps devra résoudre plusieurs défis à connotation sociale qui concernent le niveau de vie, l’emploi et l’accès au logement.

La hausse des prix et le pouvoir d’achat

La hausse des prix en cours en pesant directement sur le pouvoir d’achat des ménages constituera un défi social. La France n’a pas connu de réelle vague inflationniste depuis une quarantaine d’années. La hausse des prix touche en premier lieu ceux dont les revenus ne sont pas indexés. Les salariés des entreprises qui ne peuvent pas répercuter les hausses des prix des matières premières, de l’énergie et des biens intermédiaires sont les plus exposés. Ils sont même susceptibles être confrontés à un problème d’emploi. Les fonctionnaires sont susceptibles d’être victimes de la non-indexation totale du point. Pour les retraités, une clause d’indexation existe mais elle n’a été que partiellement respectée ces dernières années. Pour le moment, les salaires suivent à distance la hausse des prix, amenant à une perte de pouvoir d’achat.

Des facteurs structurels pourraient, en outre, accentuer, dans les prochaines années, la hausse des prix. La transition énergétique qui conduit àune substitution d’énergies renouvelables aux énergies carbonées est un facteur d’inflation. Le prix de l’énergie renouvelable est plus élevé en raison du caractère aléatoire de cette dernière nécessitant de développer des capacités de stockageet la réalisation d’infrastructures redondantes. L’efficacité énergétique des nouvelles énergies est pour le moment plus faible que celle des énergies carbonées dont le coût augmente, soit en raison des taxes, soit en raison du sous-investissement, les tensions géopolitiques ne faisant qu’accentuer cette tendance.

Les ménages devront faire face à une augmentation de leur budget « transports ». Les voitures électriques coûtent plus chères que les voitures thermiques en raison du prix élevé des batteries qui comportent des métaux rares dont l’accès est de plus en difficile. En trente ans, le prix des voitures a augmenté de plus de 25 %. Une partie de cette hausse est également imputable au poids croissant de l’informatique embarquée. Les ventes de voitures neuves sont en net recul. En vingt ans, elles sont passées de 2,4 millions à 1,5 million par an. Les ménages les plus modestes sont les plus confrontés à l’augmentation du coût de l’énergie et des transports. L’achat de véhicules neufs est désormais réservé à une frange de plus en plus étroite de la population. Il s’effectue par ailleurs en ayant recours au système de location de longue durée. Les dépenses d’énergie représentent, en effet en France, 15 % du budget des ménages du premier quintile, contre 6 % pour ceux du cinquième.

La problématique du logement

L’accès au logement constitue un problème croissant pour les Français, en particulier pour ceux habitant au sein des grandes métropoles ou en bordure du littoral. De 2000 à 2021, les prix ont doublé, en moyenne, en France. Les dépenses totales de logement ont atteint plus de 22 % du budget des ménages les plus modestes en en 2017. Ce ratio est un des plus élevés d’Europe. Il n’est que de 18 % en Allemagne où il est en outre assez stable depuis une dizaine d’années. Un nombre croissant de Français sont contraints de demeurer de plus en plus loin de leur lieu de travail ce qui a pour conséquence une augmentation de leurs dépenses de transports.

La substitution d’emplois à faible qualification aux emplois à forte valeur ajoutée

La France se spécialise de plus en plus dans les services domestiques constitués d’emplois à faible qualification et à faible rémunération. Les emplois industriels continuent de leur côté à diminuer. La transition énergétique devrait amener à la suppression d’emplois dans la production et l’utilisation d’énergies fossiles, dans la production et la distribution de voitures thermiques, emplois à forte valeur ajoutée. 120 000 destructions d’emplois dans la filière automobile sont attendus avec le remplacement du moteur thermique et de ses accessoires par la batterie et le moteur électriques, et avec une forte baisse (30 % environ) du nombre d’heures nécessaires à la production de voitures. Les effectifs du secteur automobile qui atteignaient 850 000 en 2007 ne s’élèvent plus qu’à 630 000 en 2022. Le gouvernement a lancé un plan afin de permettre le développement d’usines de production de batteries qui sont aujourd’hui en quasi-totalité importées. Il faudra quelques années avant que ce plan porte ses effets. Sa réussite suppose, en parallèle, un important programme de formation des salariés. Les pouvoirs publics seront amenés à réaliser d’importants efforts budgétaires pour limiter les conséquences sociales de l’augmentation des prix, en particulier dans le secteur de l’énergie. En vingt-cinq ans, les dépenses des ménages en la matière sont déjà passées de 27 à 65 milliards d’euros en raison de l’aggravation des taxes et de l’augmentation des cours. Au niveau du logement, la relance de la construction sera également un sujet d’actualité dans les prochaines années. Les mises en chantier plafonnent à 375 000 quand elles étaient supérieures à 475 000 avant la crise financière. L’objectif de 500 000 constructions par an n’a jamais été atteint