Le Coin de la Conjoncture – Schumpeter – croissance – épargne covid

Faut-il craindre la reprise ?

Avec la résurgence, encore modeste de l’inflation, avec la multiplication des goulets d’étranglement, pour certains la croissance serait menacée, pour d’autres, elle est amenée à ralentir assez rapidement. Dans sa dernière étude sur la conjoncture publiée le 12 octobre dernier, le Fonds Monétaire Internationale (FMI) souligne que si la croissance de l’économie mondiale se poursuit, elle est néanmoins en perte de vitesse. Ce ralentissement serait avant tout provoqué par la persistance de la pandémie. Le bilan mondial du COVID-19 est de près de 5 millions de décès. Le retour à la normale est loin d’être la règle dans de nombreux pays. La virulence du virus provoque toujours des dérèglements dans les chaînes d’approvisionnement.

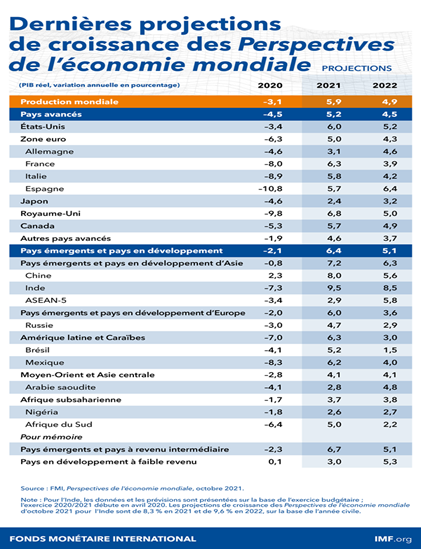

Révision à la baisse de la croissance surtout pour les pays en développement

En octobre, le FMI a revu ses prévisions de croissance de l’économie mondiale pour 2021 à la baisse à 5,9 % par rapport à son étude de juillet. En revanche, l’organisation mondiale a maintenu inchangée sa prévision à 4,9 % pour 2022. Les perspectives pour le groupe des pays en développement à faible revenu se sont considérablement dégradées en raison de l’aggravation de la pandémie (-0,9 point de révision pour 2021). Le FMI a également atténué son optimisme estival pour les pays avancés (-0,4 point de révision pour 2021), leur croissance étant entravée par les ruptures d’approvisionnement. Dans les prochains mois, la hausse des matières premières et de l’énergie devrait pénaliser l’activité même si, pour le moment, la demande reste vive en raison de l’épargne accumulée depuis le mois de mars 2021. Entre les pays avancés et les pays émergents ou en développement, à l’exception de la Chine, la divergence de croissance sera assez marquée d’ici 2024 en défaveur des seconds. Elle est la conséquence de la faible diffusion des vaccins contre le covid au sein des pays sous-développés. Si en Occident, plus de 60 % de la population a été vaccinée, seulement 4 % de celle des pays à faibles revenus l’a été. En Europe comme aux États-Unis, un processus de rappel est en cours de diffusion quand l’accès à la première dose demeure problématique dans de nombreux pays.

Une bulle inflationniste qui ne devrait pas s’éterniser

L’inflation touche les pays avancés qui ont mis en place de grands plans de relance. Si les États-Unis et l’Allemagne connaissent ainsi un mouvement de hausse de prix rapide, ce dernier est encore plus fort au sein des pays à faibles revenus où des pénuries concernant des produits de première nécessité se font jour. Le FMI table sur un retour normal de l’inflation d’ici à la mi-2022. Il craint néanmoins des risques d’accélération aux États-Unis, au Royaume-Uni ainsi que dans certains pays émergents et en développement. Il considère que « si les autorités monétaires peuvent généralement faire abstraction des hausses transitoires de l’inflation, les banques centrales doivent néanmoins se tenir prêtes à agir rapidement si les risques d’une hausse des anticipations d’inflation se concrétisent dans le cadre de cette reprise inédite ». Le FMI recommande une gestion fine de la politique monétaire pour éviter les effets récessifs d’autant plus que le soutien budgétaire se réduira progressivement.

La vaccination, la vaccination, le meilleur des remèdes

Pour le FMI, il est impératif de vacciner au moins 40 % de la population de chaque pays d’ici à la fin 2021 et 70 % d’ici à la mi-2022. Cette vaccination a pour objectifs de permettre le retour à la normale la production mondiale et d’éviter l’apparition de nouveaux variants. L’organisation internationale appelle les pays à revenus élevés à honorer leurs promesses de dons de doses de vaccin et de coordonner leurs actions avec les fabricants afin de donner la priorité aux livraisons dans le cadre du dispositif COVAX. Elle appelle de ses vœux un soutien plus actif des pays occidentaux dans le dépistage et estime nécessaire d’organiser des transferts technologiques pour la production de vaccins au sein des pays émergents et pauvres. Le FMI rappelle également à l’ordre les pays riches sur l’ardente obligation de respecter leurs engagements en matière d’aides en faveur de la transition énergétique. La mobilisation de 100 milliards de dollars par an destinés à financer l’action climatique dans les pays en développement tarde à se concrétiser. L’organisation internationale souhaite qu’à l’occasion de la prochaine Conférence des Nations Unies sur les changements climatiques (COP26) prévue au Royaume-Uni du 1er au 12 novembre, de nouveaux engagements soient pris pour réduire les émissions de gaz à effet de serre.

Le FMI s’inquiète du niveau élevé de l’endettement des pays en développement. Il réclame un effort concerté au niveau multilatéral pour restructurer les dettes non viables. Dans le prolongement de l’allocation de 650 milliards de dollars de droits de tirage spéciaux (DTS), le FMI invite les pays affichant une position extérieure solide à réaffecter volontairement leurs DTS au profit du fonds fiduciaire pour la réduction de la pauvreté et pour la croissance. Il étudie, par ailleurs, la possibilité de créer un fonds fiduciaire pour la résilience et la durabilité qui permettrait d’octroyer des financements à long terme destinés à soutenir les investissements des pays dans la croissance durable.

Prudence, prudence

Les économistes du FMI s’inquiètent des éventuelles perturbations que pourraient provoquer les blocages sur le relèvement du plafond de la dette des États-Unis et sur les éventuelles restructurations désordonnées de la dette dans le secteur immobilier chinois ainsi que de de l’escalade des tensions commerciales et technologiques. En l’état actuel, ils considèrent que l’épidémie pourrait se prolonger et entraîner une perte pour le PIB mondial de 5 300 milliards de dollars en cumulé au cours des cinq prochaines années.

La croissance dans les mains de l’épargne « covid »

Dès le début de la crise sanitaire, au mois de mars 2020, les gouvernements occidentaux ont décidé d’accroître les déficits publics pour compenser les pertes de revenus. Comme les ménages n’ont pas pu consommer librement en 2020 et au début de 2021, ils ont accumulé une épargne forcée abondante qui a servi, en partie, à financer les déficits publics. Dans les prochains mois, les pouvoirs publics seront amenés à réduire ces derniers. L’assainissement des comptes publics risque de peser sur la croissance sauf si les ménages dépensent une partie de l’épargne « covid », celle-ci devant également servir au financement des entreprises. La sortie de crise passe donc par une allocation fine de l’épargne « covid ».

À la différence des crises précédentes, l’épidémie de covid ne s’est pas traduite par une baisse, en moyenne, du niveau de vie des populations, du moins au sein des pays occidentaux. La crise a été prise en charge par les pouvoirs publics, entraînant un gonflement inédit des déficits publics qui, au sein de l’OCDE, ont dépassé 12 % du PIB. Avec le maintien de leur pouvoir d’achat, les ménages ont épargné des sommes importantes. Le taux d’épargne au sein de l’OCDE s’est élevé à plus de 20 % du revenu disponible brut en 2020. En raison de la sous-consommation et par précaution, plus de 4 000 milliards de dollars ont été mis de côté. Les dépôts des ménages (comptes courants, livrets, etc.) sont ainsi passé de 70 % à plus de 80 % du PIB au courant de l’année dernière. En France, les dépôts à vue ont augmenté en un an de 80 milliards d’euros pour atteindre 509 milliards d’euros.

Si en 2021, le soutien budgétaire reste la règle, en 2022, les gouvernements s’engageront dans un processus d’assainissement, le déficit public des pays de l’OCDE devant passer de 12 à 6 % du PIB. Pour éviter que cette réduction des déficits ait un effet récessif, les pouvoirs publics comptent sur une baisse de l’effort d’épargne voire sur une réallocation de l’épargne covid. Le maintien d’un haut niveau de consommation est indispensable non seulement pour la croissance mais aussi pour la réduction des déficits grâce aux impôts frappant cette dernière. Ce processus de désépargne ne s’est pas encore enclenché. Le taux d’épargne des ménages tarde à baisser. La crainte d’une résurgence de l’épidémie et d’une augmentation des impôts peuvent expliquer la prudence de ces derniers. Pour le moment, au sein des pays de l’OCDE, aucun rattrapage réel de la consommation n’a été constaté. Cette dernière a simplement retrouvé son niveau d’avant-crise. Une partie de la consommation perdue de 2020 ne pourra, de toute façon, pas être rattrapée, tout particulièrement celle concernant les services. Les ménages utilisant une partie de leur épargne forcée pour acquérir des logements, le marché de l’immobilier dans tous les pays de l’OCDE demeure très dynamique avec de forte augmentation de prix à la clef. La sphère immobilière capte une part croissante de la richesse au détriment de la consommation et de l’investissement au sein des entreprises. Cette orientation de l’épargne « covid » pourrait à terme pénaliser la croissance et pourrait inciter les pouvoirs publics à taxer davantage l’immobilier.

La Chine ou la malédiction « is no good »

La Chine s’est donnée pour objectif d’occuper la place de première puissance mondiale dans les prochaines années, en détrônant sans coup férir les États-Unis. Dans les années 1980, le Japon a pu, un temps, espérer occuper cette place avant de connaître trente ans de stagnation qui ont ruiné ses espoirs. La Chine pourrait imiter son rival asiatique en étant frappée par les mêmes maux. Dans les prochaines années, le vieillissement de la population chinoise ralentira sa croissance. Le secteur public risque d’être appelé à l’aide de plus en plus fréquemment pour éponger les pertes du secteur privé. L’interventionnisme public conduira à une politique monétaire expansionniste favorisant la constitution de bulles spéculatives sur les actifs. L’épargne abondante sera orientée vers les collectivités publiques en lieu et place du privé.

Depuis 2012, la croissance chinoise s’érode, passant de 10 à 5 %, en parallèle à la baisse des gains de productivité. La progression de l’investissement des entreprises a disparu. Les exportations qui ont joué un rôle clef dans l’expansion du pays sont de moins en moins dynamiques. En 2007, les exportations représentaient 45 % du PIB. En 2019, ce ratio était de 19 %. L’économie chinoise se normalise à une vitesse aussi rapide que celle qu’elle a connue pour sortir du sous-développement. Comme le Japon, elle doit faire face à un vieillissement démographique important. La population active est en déclin depuis 2016, la baisse atteignant plus de 0,5 % par an. Le Japon connait ce phénomène depuis 1998, le recul de la population active atteignant, en 2020, plus de 1 % par an. Une population de plus en plus âgée s’accompagne traditionnellement d’un recul de la productivité. En retenant ces deux critères, Patrick Artus, chef directeur de la recherche et des études de Natixis, estime que la croissance potentielle de la Chine devrait rapidement se situer entre 2 et 2,5 %.

Comme le Japon dans les années 1980, la demande chinoise a été soutenue depuis 20 ans par la hausse de l’endettement du secteur privé qui est passé de 75 à 230 % du PIB. Au Japon, cette dette a culminé à 220 % du PIB en 1992, avant de revenir à 150 % du PIB en 2016. Depuis, elle est repassée au-dessus de 180 %. Quand l’endettement privé augmente, la consommation s’étiole obligeant à un soutien public qui aboutit inévitablement à une hausse de l’endettement public. Celui-ci capte alors une part croissante de l’épargne intérieure. Si pendant des années, la dette publique chinoise fut faible, elle progresse depuis 2015 pour dépasser désormais 80 % du PIB. Les collectivités locales et les structures parapubliques sont responsables de son doublement en moins de dix ans. Au Japon, la dette publique est passée de 90 à 240 % du PIB de 1995 à 2020. Trois cycles de forte progression ont été constatés, entre 1995 et 1997, entre 2007 et 2009, enfin depuis 2020. En Chine, les dépenses publiques prennent une part plus importante dans la croissance. Elles augmentent désormais de plus de 6 % par an contre 2,5 % à la fin des années 1990.

Si jusqu’à maintenant, les autorités chinoises ont utilisé les politiques monétaires expansionnistes avec parcimonie ; il pourrait en être tout différemment dans le futur. La forte hausse de l’endettement public et les difficultés que rencontrent certains secteurs d’activité, dont l’immobilier, risquent de contraindre la Banque centrale à maintenir des taux bas comme le fait celle du Japon depuis des décennies. Les taux d’intérêt en Chine sont orientés à la baisse comme ceux des pays occidentaux, les autorités monétaires rencontrant les mêmes problèmes pour les remonter même en période d’expansion. La Chine doit également faire face à des hausses anormales des prix des actifs. Depuis 1995, le prix de l’immobilier y a été multiplié par sept. Certes, cette hausse est la conséquence de l’enrichissement du pays mais ce dernier n’échappe pas à un processus spéculatif facilité par l’augmentation des liquidités disponibles. Dans une moindre mesure, il en est de même pour les marchés « actions ».

La Chine pourrait être confrontée à un effet d’éviction, l’épargne étant de plus en plus destinée à financer des déficits publics en lieu et place des investissements privés. Cette situation prévaut déjà au Japon, pays dans lequel les profits des entreprises sont supérieurs à leurs investissements (le taux d’autofinancement est nettement supérieur à 100 %). Les entreprises comme les ménages contribuent par leur épargne au financement des structures publiques. L’investissement hors construction est passé de 20 à 14 % du PIB de 2005 à 2020. Celui dans la construction a atteint l’année dernière 35 % du PIB contre 23 % en 1995. Les dépenses en bâtiments et en infrastructures publiques prennent le pas sur les investissements privés. Cette allocation de l’épargne est porteuse de gaspillages à travers la réalisation d’équipements peu utiles. Pour contrecarrer l’affaiblissement de la croissance, le gouvernement chinois tend à devenir de plus en plus interventionniste en régulant notamment le secteur du numérique.

La destruction créatrice a-t-elle encore un sens ?

Depuis une trentaine d’années, les thèses schumpétériennes sur la destruction créatrice bénéficient d’un large crédit notamment pour expliquer les écarts de croissance au sein des différentes zones économiques. Le renouvellement du tissu économique dans un environnement fortement concurrentiel évite les rentes de situation et le maintien d’activité à faible rentabilité. Les problèmes économiques que rencontreraient les pays de l’OCDE seraient en partie liés à l’affadissement de l’esprit schumpétérien. L’aversion aux risques de la population et la montée des oligopoles réduiraient le renouvellement du tissu économique et la croissance. Par ailleurs, la désindustrialisation accentuerait ce phénomène. Depuis une quarantaine d’années, de nombreuses entreprises industrielles ont fermé au sein des pays de l’OCDE pour laisser la place à des entreprises de services, en particulier domestiques, offrant des emplois peu sophistiqués et à faible rémunération. La destruction s’est bien produite mais la création n’a pas été toujours enrichissante.

Au sein des pays de l’OCDE, la concurrence s’étiole avec la constitution de grands groupe internationaux qui gèrent, en oligopoles, leur secteur d’activité. Dans l’automobile, électronique, l’informatique, la sidérurgie, l’énergie, la banque, les techniques de l’information et de la communication, la concentration s’accentue. Dernièrement Stellantis a rassemblé au sein d’une même structure, les groupes PSA, Fiat et Opel. Le groupe M6/RTL est en voie de fusionner avec celui de TF1. Ces fusions visent à favoriser le maintien de taux de marge bénéficiaire élevés et ainsi préserver, à court terme, les revenus des apporteurs de capitaux. Favorisant la constitution de rentes, elles ralentissent la diffusion du progrès technique. En Europe, le renouvellement du tissu économique est très lent, les grandes entreprises réduisant la concurrence potentielle par rachats. Aux États-Unis, dans les années 1990/2000, des startup comme Amazon, Facebook ou Google ont pu s’imposer en détrônant la vieille économie. Depuis, ce processus s’est interrompu. Les GAFA ont tendance à empêcher l’arrivée de nouvelles entreprises au sein de leur chasse gardée.

La révolution technologique en cours, à la différence des précédentes, ne débouche pas sur une augmentation de la valeur ajoutée produite par actif. Le ralentissement des gains de la productivité est un des signes de l’affaiblissement du processus de destruction créatrice. Le développement de l’économie de plateformes s’accompagne de celui des emplois à faibles rémunérations, des emplois à faibles qualifications remplaçant des emplois industriels.

La politique monétaire accommodante qui conduit à maintenir des taux d’intérêt à des niveaux extrêmement bas ralentit le processus de destruction créatrice. Cette politique permet le maintien en activité d’entreprises peu ou pas rentables qui, en temps normal, auraient disparu. La crise sanitaire qui s’est accompagnée de plans de soutien publics sans précédent a accentué ce phénomène. Le nombre de défaillances d’entreprises se situe en France à un niveau inconnu depuis quarante ans (autour de 30 000 en rythme annuel en 2021, contre plus de 50 000 avant 2020). Cette situation freine la diffusion du progrès technique. Elle se traduit par une allocation peu efficace de l’épargne amenée à financer des entreprises inefficientes. Au sein de l’OCDE, la proportion d’entreprises dites « zombies » atteint 16 % en 2021, contre 4 % en 1990. Les entreprises recourent de plus en plus à l’endettement, ce qui logiquement devrait réduire à terme leurs marges de manœuvre. Toujours au sein de l’OCDE, la dette des entreprises est passée de 60 à 80 % du PIB de 1990 à 2020. Cet endettement n’a été que partiellement affecté à l’augmentation du capital productif.

Cette situation peut apparaître paradoxale au moment où la transition énergétique et la digitalisation de l’économie sont supposées provoquer un renouvellement rapide des entreprises. En quelques années, des entreprises utilisant des énergies fossiles doivent se transformer ou disparaître. Ces importantes mutations peuvent conduire à des pertes d’emploi, à des destructions de capital avec, à la clef, des conséquences sur les tissus économiques locaux. La montée de l’aversion aux risques est également à prendre en compte, une partie non négligeable de l’opinion publique refusant de changer de travail et ses habitudes de vie. Les tensions politiques et sociales peuvent inciter les pouvoirs publics à tempérer le processus de transformation. Les incertitudes que génèrent l’épidémie comme la transition énergétique seront tout à la fois une source et une légitimité d’intervention pour les administrations publiques. L’accompagnement des entreprises et des salariés devrait rester de mise dans les prochaines années. Le secteur aérien français ne peut pas survivre actuellement sans l’appui public. Nul ne peut prédire l’avenir de la filière automobile qui doit faire face au défi énergétique et de la révolution de la voiture sans conducteur.

Le schumpeterisme est de plus en plus contesté même si le renouvellement du tissu économique est toujours considéré comme un vecteur important de la croissance. Si la concurrence est louée quand elle sert les intérêts des consommateurs, elle est récusée quand elle met en danger les entreprises et les emplois. Les pouvoirs publics sont de plus en plus tiraillés entre la nécessité d’accélérer le progrès technique afin de maintenir un haut niveau de compétitivité et de mettre en œuvre la transition énergétique et l’exigence de cohésion sociale des populations. La crise des Gilets jaunes en France a souligné les fragilités de la société soumise à des signaux contradictoires : baisse potentielle de pouvoir d’achat et réduction des émissions des gaz à effet de serre. Les pouvoirs publics sont ainsi incités à intervenir plus fréquemment dans l’économie. Or, Dans le passé, cette immixtion a pu s’accompagner de gaspillages, voire d’erreurs dans le choix des secteurs à aider ou à développer. Les plans d’aide à la sidérurgie, à la filière de la machine-outil ou l’informatique des années 1960 aux années 1980 ont été relativement coûteux pour des résultats peu convaincants.