Le Coin de la conjoncture – un an de crise covid – croissance – digital, transition énergétique, flash back seventies

Un an après le « quoi qu’il en coûte »

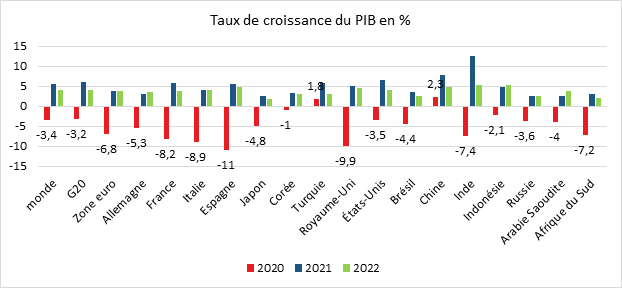

Le 12 mars 2020, Emmanuel Macron énonça, à travers une formule simple, la ligne qu’il entendait suivre face à l’épidémie. Le fameux « quoi qu’il en coûte » marqua les esprits et signifia la priorité donnée à la vie. L’engagement présidentiel a été en grande partie respectée avec la mise en place d’une prise en charge économique et sociale sans précédent des conséquences de la crise. La contraction historique de 8,2 % du PIB en 2020 a été neutralisée pour les ménages qui ont même connu une légère augmentation de leur pouvoir d’achat. Le « quoi qu’il en coûte » s’est traduit par une augmentation du déficit public qui a atteint près de 10 % du PIB amenant la dette publique à plus de 115 %.

Les douze derniers mois ont donné lieu sur le plan économique à de véritables montagnes russes. Le PIB a reculé de 5,9 et de 13,7 % aux premier et deuxième trimestres 2020 avant de connaître un rebond de 18,5 % au troisième. Avec le deuxième confinement, le dernier trimestre a été à nouveau marqué par un repli du PIB, -1,4 %.

Un rétablissement de l’activité confirmé par la Banque de France et l’INSEE

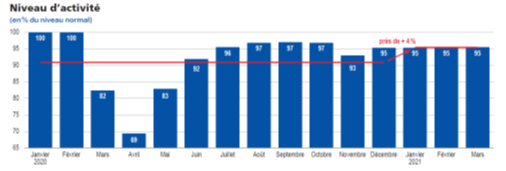

Selon la Banque de France, Dans un contexte marqué par de fortes restrictions sanitaires, l’activité économique a progressé au mois de février. La perte de PIB en février par rapport à la période d’avant crise est évaluée à 5 points de PIB. Pour le mois de mars, l’activité resterait relativement stable avec une légère amélioration dans l’industrie et le bâtiment. Sur l’ensemble du 1er trimestre, l’autorité monétaire française table sur un PIB en légère croissance par rapport au trimestre précédent. L’acquis de croissance en moyenne annuelle à la fin du 1er trimestre serait proche de 4 %. Pour l’ensemble de l’année, la Banque de France prévoit une expansion d’au moins 5 points.

Quand le bâtiment va…. l’industrie en net progrès, les services en difficulté

Le taux d’utilisation des capacités de production de l’industrie se situe à 76 % contre 79 % avant crise. Ce taux a augmenté de plus d’un point en février. L’amélioration concerne une grande majorité des secteurs. Le taux d’utilisation du secteur des machines et équipements est passé, en un mois de 76 à 78 % et celui des équipements électriques de 75 à 77 %. Sans surprise, ce taux reste faible pour le secteur de l’aéronautique et des autres transports (67 %). L’industrie chimique a, en revanche, retrouvé un niveau de production proche de celui atteint avant crise. Pour le deuxième mois consécutif, les chefs d’entreprise de l’industrie soulignent la hausse des prix des matières premières, notamment dans les biens d’équipement et les autres produits industriels, et indiquent une légère hausse de leurs prix de vente en février. Le secteur des services demeure évidemment touché par les restrictions. Une forte hétérogénéité des situations prévaut. Si l’hébergement et la restauration sont toujours en net retrait, l’activité revient à la normale ou s’en rapproche dans l’édition et dans des secteurs de services aux entreprises tels que les activités juridiques et comptables ou le conseil de gestion. Le travail temporaire est toujours en hausse. La location de matériels et d’automobiles enregistre une baisse tout comme les services à la personne (salons de coiffure notamment) qui doivent faire face à une réduction de leurs horaires d’ouverture avec la généralisation du couvre-feu. Dans le bâtiment, l’activité progresse légèrement en février et est proche de son niveau d’avant‑crise. En mars, dans un contexte marqué par une forte incertitude concernant l’évolution des mesures liées à la situation sanitaire, l’activité serait en légère progression dans l’industrie. L’industrie chimique, les équipements électriques et les produits en caoutchouc et plastique seraient les mieux orientés. Dans les services, les dirigeants anticipent une relative stabilité de leur activité dans la plupart des secteurs, l’hébergement et la restauration demeurant à des niveaux très bas. Les dirigeants du secteur du bâtiment anticipent une légère progression de leur activité.

Pour la première fois depuis le début de la crise, l’opinion sur les carnets de commande progresse en février dans l’industrie et redevient positive alors que, dans le même temps, les stocks sont jugés normaux. Dans le bâtiment, l’opinion sur les carnets de commande s’améliore également à un niveau certes inférieur à celui d’avant‑crise mais légèrement au‑dessus de sa moyenne de long terme malgré une baisse sensible des dépôts de permis de construire.

Source Banque de France

La Banque de France est plutôt optimiste sur la capacité de rebond de l’économie française confortant la prévision du gouvernement d’une croissance qui pourrait atteindre 5 % en 2021. Malgré les restrictions sanitaires qui perdureront jusqu’au deuxième trimestre, l’espoir d’une reprise rapide de l’activité comme lors de la période estivale en 2020 est amplement partagé.

Pour l’INSEE, en janvier et février, l’activité se serait située à environ –4 % par rapport à son niveau d’avant-crise (quatrième trimestre 2019), soit un niveau proche de celui du mois de décembre dernier. Malgré le couvre-feu et les mesures de confinements partiels et territorialisés, l’activité serait au premier trimestre supérieur à celle du quatrième trimestre. Sur l’ensemble du premier trimestre 2021, l’industrie poursuivrait sa reprise progressive jusqu’à atteindre un écart au niveau d’avant-crise de –3 % (après –4 % au

trimestre précédent) ; de même pour la construction, à –6 % (après –8 % au quatrième trimestre 2020).

Les services seraient presque au même niveau qu’en fin d’année 2020, avec des disparités sectorielles toujours fortes. Le commerce et les services aux entreprises réduiraient encore leur écart à l’avant-crise par rapport au quatrième trimestre 2020, tandis que l’information-communication, les activités financières et d’assurance et les activités immobilières – se prêtant davantage au télétravail – seraient très proches voire

au-dessus du niveau d’avant-crise. En revanche, l’activité des branches encore soumises à des restrictions fortes – hébergement-restauration, autres activités de services et transports et entreposage – resterait toujours aussi dégradée. Enfin, comme au quatrième trimestre 2020, l’activité des services non marchands serait stable, les mesures de restrictions n’affectant guère l’administration et l’activité des services de santé restant dynamique.

Au total, selon l’INSEE, le PIB du premier trimestre augmenterait de 1 % en évolution trimestrielle, et se situerait 4 % sous le niveau d’avant-crise. Les économistes de l’institut statistique sont prudents en ce qui concerne l’évolution du deuxième trimestre qui serait encore marquée par l’épidémie. Le scénario retenu est celui d’un allègement progressif des mesures de restrictions à partir de la mi-avril, concernant en particulier les branches toujours soumises à restrictions, avec une potentielle réouverture des restaurants et des bars et une reprise des activités de loisirs actuellement fermées. L’activité retrouverait rapidement son niveau du mois d’octobre dans les branches des transports et entreposage et des autres activités de service. La situation dans le secteur de la restauration s’améliorerait tout en ne retrouvant pas son niveau du troisième trimestre 2020. Le taux de croissance pourrait être de 1 % réduisant l’écart d’activité à 3 points par rapport au quatrième trimestre 2019. L’acquis de croissance annuelle à l’issue du premier semestre 2021 serait alors de 5,5 %.

La reprise de l’économie mondiale se dessine

Dans ses « Perspectives économiques » du mois de mars, l’OCDE prend le parti de l’optimisme avec une accélération de l’activité dans les prochains mois. Pour 2021, les économistes du Château de la Muette prévoient une croissance de l’économie mondiale de 5,6 %, soit une révision à la hausse de plus d’un point de pourcentage par rapport aux « Perspectives économiques » de décembre. La production mondiale devrait renouer avec les niveaux d’avant la pandémie vers le milieu de 2021, mais son évolution sera fortement tributaire de l’issue de la course entre vaccins et variants du virus. Pour 2022, le taux de croissance de l’économie mondiale devrait se situer autour de 4 %. Pour l’OCDE, le rétablissement de l’économie dépend désormais essentiellement des modalités du déploiement des vaccins à l’échelle mondiale qui, au premier trimestre, demeure inégal et du maintien, dans certains pays, de restrictions sanitaires importantes. L’apparition d’un variant résistant aux vaccins et des problèmes de diffusion de ces derniers pourraient remettre en cause le scénario privilégié par l’organisation internationale.

Cercle de l’Épargne – données OCDE

Une économie mondiale résiliente

Les économistes de l’OCDE soulignent que la reprise de l’activité s’est poursuivie au quatrième trimestre 2020, malgré de nouvelles vagues épidémiques dans de nombreuses économies et un durcissement des mesures d’endiguement. La production mondiale n’est plus qu’à un point de son niveau d’avant la pandémie, avec des différences marquées selon les continents, l’Europe demeurant le plus touché. L’activité a dépassé ses niveaux d’avant la pandémie en Chine, en Inde et en Turquie. Les déficits de production sont restés modérés dans de nombreuses économies de la région Asie-Pacifique, dont l’Australie, le Japon et la Corée, grâce à l’efficacité des mesures d’endiguement adoptées, aux aides publiques et au redémarrage plus large du secteur manufacturier au niveau régional. Des goulets d’étranglement apparaissent dans plusieurs secteurs dont celui des microprocesseurs.

Aux États-Unis, la fin de l’année dernière a été marquée par un ralentissement de l’activité en raison de l’aggravation de la situation sanitaire qui a conduit à une diminution de la production. La reprise a été moins forte en Europe du fait de la survenue de la deuxième vague et de la forte dépendance de plusieurs États au tourisme. L’OCDE note que les différentes économies s’adaptent et évoluent en mode dégradé, les effets négatifs des confinements sont de moins en moins importants.

L’effet d’entraînement des États-Unis devrait être important en 2021 et 2022

Les plans de relance des États-Unis, d’une ampleur sans précédent, devraient favoriser l’économie mondiale au cours des dix-huit prochains Mois. Le Consolidated Appropriations Act adopté au mois de décembre dernier atteint 4 % du PIB, soit 900 milliards de dollars. Il prévoit le déploiement d’une aide d’urgence en faveur des ménages et des chômeurs. Le revenu disponible réel des ménages américains a augmenté de 11 % en janvier, mais les dépenses réelles de consommation n’ont progressé que de 2 %, l’essentiel des revenus supplémentaires ayant dans un premier temps été épargné. Actuellement, en raison du haut niveau d’incertitudes sanitaires et économiques ainsi que du maintien de certaines restrictions sanitaires, la consommation demeure contrainte. Cette situation n’a pas empêché les États-Unis d’adopter un nouveau plan de relance de 1 900 milliards de dollars, soit 8,5 % du PIB qui reprend les engagements pris par le candidat Joe Biden. Ce plan devrait accroître la demande américaine de 3 à 4 % avec des effets de reports sur les principaux partenaires américains dont les États membres de l’Union européenne.

Le rythme auquel ces mesures entreront en vigueur reste incertain, même si celles en faveur des ménages, (environ un cinquième de l’ensemble du train des mesures prises) doivent s’appliquer rapidement. L’augmentation des dépenses de l’État fédéral et des États fédérés ainsi que la mise en place des crédits d’impôt ne sont qu’en partie liées à la pandémie. Leurs effets se feront ressentir sur les douze prochains mois, voire davantage. La poursuite de la politique monétaire accommodante devrait accompagner favorablement ce plan de relance. L’OCDE estime qu’il pourrait amener à un accroissement du PIB américain de 3 à 4 points du début du deuxième trimestre 2021 au deuxième trimestre 2022. Une telle croissance permettrait une utilisation de toutes les capacités productives américaines. Grâce aux exportations à destination des États-Unis, la production augmenterait de 0,5 à 1 point au Canada et au Mexique et entre 0,25 et 0,5 point dans la zone euro et en Chine. Aux États-Unis, 2,25 à 3 millions d’emplois seraient créés d’ici la fin de l’année. Les experts de l’OCDE estiment que le plan engendrera un surcroît d’inflation de 0,75 point en 2021 et 2022. Sous l’effet d’une augmentation des importations, le déficit courant américain se creuserait de 0,75 point de PIB en moyenne au cours des quatre prochains trimestres. Le coût budgétaire total sera inférieur au montant de ce plan dans la mesure où l’amélioration de l’activité nominale compensera à hauteur d’un quart environ les mesures de relance discrétionnaires initiales, même si le ratio dette publique/PIB progressera de 6 points d’ici 2023.

Une révision des taux de croissance à la hausse

Les économistes de l’OCDE estiment que l’accélération des programmes de vaccination et la multiplication des plans de relance devraient provoquer un surcroît de croissance, ce qui les a amenés à réviser à la hausse leurs prévisions de printemps. L’orientation expansionniste des politiques budgétaire et monétaire devrait, en effet, soutenir la demande à l’échelle mondiale. Avec le recul espéré de l’épidémie, avec la diffusion des vaccins et l’amélioration de la situation de l’emploi, La restauration de la confiance, devrait amener les ménages à réduire progressivement leur épargne même si sa concentration croissante parmi les ménages à hauts revenus ayant une moindre propension marginale à consommer pourrait freiner cette évolution attendue et espérée.

Différence du taux d’épargne de 2020

en points par rapport à son niveau de 2019

Source : OCDE

Le redressement de la production industrielle mondiale et des échanges de marchandises incitera les entreprises à accroître leur effort d’investissement. La hausse des cours des produits de base et de l’énergie favorisera le redémarrage de certains pays émergents. Dans ce contexte, le PIB mondial devrait s’établir à un niveau supérieur à celui d’avant la pandémie à la mi-2021, mais cette évolution ne sera pas observée dans tous les pays. Les pays émergents auront plus de difficulté à retrouver le rythme de croissance d’avant crise. La Turquie constitue une exception notable à cet égard en raison d’un rebond marqué depuis le milieu de l’année 2020 et de son positionnement sur des biens industriels faisant l’objet d’une demande importante (électroménager en particulier). La situation apparaît plus complexe pour les pays d’Amérique latine qui sont également confrontés à une nouvelle résurgence du virus, et à la lenteur du déploiement des vaccins, à l’exception du Chili et de l’Uruguay. Leurs faibles marges de manœuvre budgétaires et monétaires brident leur rebond. La croissance en Europe sera plus longue à se dessiner même si elle profitera de l’expansion américaine.

L’inflation, une menace surtout pour les pays émergents

Le redressement plus rapide que prévu de la demande, notamment de celle de la Chine, conjugué à des difficultés d’approvisionnement pour certains biens, tire vers le haut les prix. Les cours de certaines matières premières et du pétrole ont retrouvé voire dépassé ceux de 2019. Des pénuries temporaires d’offre dans certains secteurs, comme les semi-conducteurs et le transport maritime, alimentent également des tensions inflationnistes. Au sein des pays occidentaux, l’inflation sous-jacente demeure néanmoins modérée en raison de l’importance du volant de capacités inutilisées et du taux d’emploi faible. Dans les pays émergents, l’inflation pourrait être plus élevée en cas de dépréciation des monnaies locales occasionnées par la hausse des rendements relatifs des obligations américaines. Le renchérissement des produits de base aura également pour effet de doper davantage l’inflation dans les pays importateurs nets, comme l’Inde et la Turquie, par rapport aux pays exportateurs.

Des marchés « actions » et le prix de l’immobilier à surveiller

L’OCDE appelle à la vigilance sur les facteurs de fragilité qui subsistent sur les marchés financiers. Les experts de l’organisation internationale soulignent que des risques persistent sur les marchés « actions » et « immobilier ». En fonction de l’évolution des taux d’intérêt, des ajustements et des corrections plus ou moins brutaux pourraient intervenir dans les prochains mois. Les rendements obligataires commencent désormais à augmenter dans plusieurs pays et sur d’autres segments de marché, mais demeurent toutefois généralement très bas.

Les plus exposés aux risques de taux sont les pays émergents qui pourraient subir une inversion des flux de capitaux et une recrudescence de la volatilité monétaire, comme cela s’était produit dans le passé. Une incidence de la relance budgétaire aux États-Unis plus forte que prévu sur l’inflation ou une divergence plus marquée entre la reprise aux États-Unis et dans d’autres économies avancées pourrait accroître ce risque. L’abondance de l’épargne pourrait atténuer néanmoins le choc obligataire.

Le débat sans fin de la dette

L’OCDE s’inquiète de la montée de l’endettement et tout particulièrement de celui qui concerne les entreprises. Elle souligne que le poids du service de la dette du secteur privé est désormais identique à celui qui avait cours durant la crise financière de 2008/2009, en dépit de taux d’intérêt nominaux historiquement bas. Bien que certaines entreprises aient recouru à l’emprunt en 2020 pour constituer d’importantes réserves de liquidités, le niveau élevé d’endettement pourrait freiner la hausse des investissements. Une reprise moins vive qu’espérée pourrait s’accompagner d’une multiplication des incidents de paiement qui mettrait en difficulté la sphère financière. Les mesures de soutien public sous forme de prêts, de garanties de crédit et de reports d’imposition, ainsi que des modifications temporaires des régimes d’insolvabilité, ont permis jusqu’à aujourd’hui d’empêcher une explosion du nombre de faillites durant la pandémie. Le processus de sortie de aides sera complexe à mener pour de nombreux États. Il apparaît nécessaire de favoriser le financement par le marché des entreprises pour atténuer leur dépendance à l’endettement. Les experts de l’OCDE préconisent de convertir certains prêts publics (accordés à cause de la pandémie) en aides dont le remboursement serait subordonné aux résultats et à des évaluations régulières de la viabilité des entreprises, ou encore adopter des mesures visant à inciter le secteur privé à investir en fonds propres.

La bataille cruciale de la vaccination

Pour l’OCDE, le processus de normalisation de la situation passe par la diffusion la plus large possible des vaccins, ce qui suppose un effort important des pays avancés en faveur des pays en développement. Les livraisons de vaccins aux pays les plus pauvres et les sommes engagées dans le cadre de l’initiative COVAX demeurent pour le moment limitées. Le maintien de foyers infectieux empêchera le retour à la normale pour les transports internationaux et le tourisme. En outre, en cas de non-éradication du virus au niveau mondial, de nouvelles mutations, plus dangereuses, pourraient apparaître rendant inefficace le travail de vaccination actuellement mené. Selon l’OCDE, les gouvernements doivent allouer des ressources suffisantes aux systèmes de dépistage, de traçage et d’isolement des malades afin de juguler rapidement toute résurgence de l’épidémie.

Pour l’OCDE, les banques centrales des pays avancés n’ont pas d’autre choix que de maintenir des politiques monétaires accommodantes pour aider à préserver des conditions financières favorables et des taux d’intérêt à long terme bas. Les économistes du Château de la Muette indiquent que les autorités monétaires disposent de marges pour peser le cas échéant sur les taux. Pour éviter l’amplification des bulles d’actifs, le recours à des outils macroprudentiels (limitation de l’accès aux crédits par exemple) serait à leurs yeux souhaitable.

Toujours pour l’OCDE, la politique budgétaire doit continuer à soutenir la demande les revenus et l’emploi. Elle préconise une réduction graduelle des politiques de soutien afin d’éviter les erreurs commises en 2009. Les États devraient engager des programmes d’investissements dans les infrastructures (réseaux numériques, transports et énergie) susceptibles de générer des gains de productivité, et constituer une source importante de création d’emplois.

Le monde d’après sera-t-il vert et numérique ?

La crise sanitaire conduit à une accélération des tendances qui avaient cours avant la digitalisation et la transition énergétique. La première s’impose comme une évidence du fait de la mise en place des contraintes sanitaires, le virtuel permettant de limiter la diffusion du virus. La seconde est devenue un thème incontournable de la relance post-Covid même si, en soi, elle n’a pas de lien avec le virus. Avec l’épidémie, l’opinion publique est plus sensible à la question de la vulnérabilité de l’environnement. Les pouvoirs publics estiment, en outre, que la transition énergétique est un facteur de relance économique, sachant que son coût peut être passé dans la dette « Covid ».

La digitalisation incontournable de l’économie

Le chiffre d’affaires du e-commerce en France en 2020 a dépassé 110 milliards d’euros. L’année dernière, ce mode de distribution a représenté 13,4 % du commerce de détail (source Fevad). En prenant en compte les services, le commerce en ligne capterait près d’un cinquième des dépenses de consommation des ménages. En Chine, ce pourcentage dépasse 25 %. La crise sanitaire a modifié le comportement des consommateurs. Même après le retour à la normale, certaines habitudes perdureront. Le succès des loisirs en ligne (vidéo à la demande) devrait résister à la réouverture des salles de cinéma. De même, la livraison des courses devrait se perpétuer voire s’amplifier tout comme celle des repas qui connaît un vif succès. L’offre de services numériques ne peut qu’augmenter avec l’accroissement du marché. De plus en plus de créateurs d’entreprise se spécialisent dans ce type d’activités. Pour les entreprises existantes, l’épidémie amène à des modifications d’organisation et de stratégies. De 2009 à 2019, la proportion de salariés pratiquant régulièrement le télétravail est passé de 7,5 à 9 %. Avec la crise sanitaire, ce taux est passé à plus de 20 %. Si une décrue intervenait après la crise, il n’en demeure pas moins que le télétravail, une à deux journées par semaine, pourrait à terme devenir la norme, ce qui amènera les entreprises à revoir la taille de leur établissement et leur structuration.

Pour rester compétitives et pour capter une partie des éventuelles relocalisations, les entreprises industrielles devront poursuivre leur robotisation. De 2002 à 2019, le nombre de robots pour 100 emplois industriels est passé de 1 à 2,2, au sein de la zone euro. Ce ratio est faible par rapport à celui constaté en Corée (8,5) ou au Japon (3,6). Dans la zone euro, l’Allemagne se démarque de ses partenaires avec un ratio de 3,4 contre 1,7 pour la France qui figure dans les derniers rangs. Le taux de robots est, de 1,9, en Chine. Une mise à niveau de l’industrie européenne suppose un effort important dans les investissements dans les techniques de l’information et de la communication qui se sont élevées à 3 % du PIB en 2019. Ce taux est inférieur de 2 à 3 points à celui constaté aux États-Unis, au Japon, en Corée ou en Chine.

Le défi environnemental

La réduction des émissions de CO2 de 55 % d’ici 2030 et l’obtention de la neutralité carbone d’ici 2050 supposent un effort d’investissement sans précédent. Depuis 1990, la zone euro a réussi à réduire de 25 % ses émissions en prenant en compte l’année 2020 qui est atypique. En 2019, la réduction n’était que de 18 %.

Les mutations digitales et environnementales sont deux sources d’inquiétudes pour les États membres de la zone euro. Cette double évolution peut conduire à une nouvelle déformation de la demande de biens et services au profit de biens et services importés et accentuer la désindustrialisation de l’Europe. Les importations en provenance des pays extérieurs de la zone euro ont déjà fortement progressé ces vingt dernières années en passant de 16 à 27 % du PIB du fait, en particulier, de la montée en puissance du commerce avec l’Asie du Sud Est.

La zone euro est très absente de la production des produits et services électroniques (ordinateurs, semi-conducteurs, plateformes Internet). Parmi les sept premiers producteurs mondiaux d’ordinateurs, l’Europe n’a aucun représentant. Les États-Unis placent trois entreprises, Taïwan deux, et la Chine une tout comme la Corée du Sud. Pour la production de microprocesseurs, l’Europe est dépendante à 95 % des États-Unis, de la Corée, du Japon, de la Chine et de Taïwan. La capitalisation boursière des valeurs technologiques européennes est vingt fois plus faible que celle des États-Unis.

Pour les énergies renouvelables, l’Europe est dépendante pour les équipements solaires des États-Unis ou de l’Asie du Sud Est. En ce qui concerne l’éolienne, la situation est un peu plus équilibrée grâce aux entreprises danoises et allemandes. L’Europe est également en retard pour les batteries. Ses capacités de production s’élèvent à une dizaine de Gigawatts (dont près de la moitié provenant de Pologne) quand celle de la Chine dépassent 217 Gigawatts et celle des États-Unis 50 Gigawatts.

La zone euro est confrontée à un risque réel d’appauvrissement si des entreprises européennes n’arrivent pas à développer rapidement des filières que ce soit au niveau des énergies renouvelables ou dans le domaine des technologies de l’information. À défaut de pouvoir entrer en concurrence avec la Chine, les États-Unis ou la Corée, la zone euro dépendra de plus en plus des services domestiques à faible valeur ajoutée. La dépendance des États d’Europe du Sud au tourisme a montré ses limites avec la crise sanitaire. Cette dépendance est, en outre, de plus en plus mal supportée par la population locale en raison des nuisances qu’elle génère.

Est-ce le retour des années 70 ?

Avec la crise sanitaire, le temps serait au retour du keynésianisme et de l’inflation. Un petit air « seventies » flotte sur l’économie mondiale. Avec le stop and go économique qu’elle induit, la crise sanitaire provoque des goulots d’étranglement, des pénuries et des tensions au niveau de la production. Si des similitudes entre les années 1970 et les années 2020 existent, les différences sont néanmoins nombreuses.

Au début des années 1970, avant le premier choc pétrolier, l’industrie employait plus du quart de la population active, voire le tiers, dans certains États. Elle était portée par l’essor de l’automobile. Au sein de l’OCDE, le taux de syndicalisation était alors de 34 % quand il ne dépasse pas 18 % actuellement. Les gains de productivité étaient jusqu’au début des années 1980 affectés aux salaires au détriment des actionnaires. Depuis, la répartition s’est inversée. Le développement du secteur tertiaire qui repose sur des entreprises de plus petite taille et sur la désindustrialisation ont modifié les rapports de force. L’affaiblissement des gains de productivité qui sont passés de plus de 2 % à moins de 1 % par tête rend le partage plus délicat à organiser. Afin de mieux rémunérer les actionnaires, dans un contexte d’aversion aux risques croissant, les profits augmentent de 1970 à 2019, passant de 8 à 13 % du PIB.

L’inflation s’était répandue dans les années 1970 avec la hausse continue des prix des matières premières et de l’énergie ainsi qu’avec la généralisation des règles d’indexation notamment des salaires. La désinflation compétitive qui s’est imposée à compter des années 1980 a changé la donne. Les clauses d’indexation ont été abandonnées. La progression des salaires nominaux est progressivement passée de 10 à moins de 2 %. Le développement du chômage à partir du premier choc pétrolier et l’accroissement de la concurrence avec la mondialisation et la digitalisation pèsent de plus en plus sur la courbe des prix. Le rapport de force entre salariés et employeurs n’est plus du tout le même entre 1970 et 2020.

Au-delà de ces différences, quelques ressemblances sont à noter entre les deux décennies. La hausse des matières premières et de l’énergie n’est pas comparable. Dans les années 1970, les deux chocs pétroliers sont la conséquence d’un changement de rapport de forces entre les producteurs et les consommateurs. En 2021, l’augmentation du cours du pétrole est rendue possible grâce au maintien de quotas de production par l’Arabie saoudite avec l’accord implicite des États-Unis qui sont redevenus auto-suffisants. La menace d’une pénurie de pétrole a été renvoyée aux calendes grecques d’autant plus qu’à terme le processus de décarbonisation devrait en diminuer l’usage. En revanche, les pénuries de certains biens intermédiaires comme les microprocesseurs sont liées à une forte hausse de la demande qui peut s’assimiler à celles que nous connaissions à la fin des Trente Glorieuses. Sur le plan salarial, des revendications se font jour tant aux États-Unis avec l’engagement d’un débat sur le niveau du salaire minimum qu’en Europe après de nombreuses années de stagnation des salaires. Certaines professions dans le secteur de la santé ou dans la grande distribution par exemple réclament à la fois de meilleures rémunérations et la reconnaissance de leur travail. L’idée d’un partage des revenus plus favorable aux salariés revient régulièrement au cœur de débats comme cela était déjà le cas dans les années 1970. Sous couvert de transition énergétique, les concepts de circuits courts, d’économie circulaire ou d’agriculture maitrisée reprennent des thèmes qui avaient été popularisés par le Club de Rome en 1972. Un fort courant de contestation de la société de la consommation s’était alors développé débouchant même sur des actes terroristes. Au sein des pays occidentaux, des ministres de l’environnement sont alors créés. C’est également l’époque des grands combats pour l’égalité entre les hommes et les femmes, thème à nouveau au cœur de l’actualité.

Avec les chocs pétroliers, les gouvernements sont contraints d’intervenir pour soutenir l’économie et les revenus. Le montant des dépenses publiques augmente et les déficits publics réapparaissent après avoir disparu au début des années 1960. Les banques centrales sont alors appelées à l’aide à travers des avances aux États, avances accusées de favoriser l’inflation et les déficits et qui seront progressivement interdites (en France en 1973). L’interventionnisme prend alors de multiples formes : indemnisation du chômage, préretraite, nationalisation des entreprises en difficulté. En 2020, les outils diffèrent mais les objectifs restent les mêmes avec l’essor du chômage partiel, le fonds de solidarité ou les plans de soutien aux filières en difficulté. La nature des chocs subis par les économies est néanmoins très différente. Les crises de 1973 étaient imputables à une augmentation des coûts dans un contexte de forte demande nourrie par trente ans de croissance économique et démographique. En 2020, le contexte est différent. La crise est le produit d’une priorité donnée à la vie au sein de pays en proie à un rapide vieillissement. L’état des opinions n’est également pas le même. Dans les années 1970, la croyance en un monde meilleur était forte, monde que les pouvoirs publics pouvaient changer. En 2021, l’état d’esprit est plus sombre, plus fataliste. L’épidémie conjuguée à la menace climatique constituent une lourde épée de Damoclès. Certains experts prédisent une sixième extinction des espèces sur terre et une augmentation des températures de 2 à 6 degrés rendant en partie la planète inhabitable. Face à de telles prévisions, les pantalons à pattes d’éléphant et la musique disco semblent loin, très loin. Il ne serait peut-être pas inutile de renouer un peu avec l’esprit plus léger de cette décennie vieille de cinquante ans.