Le Coin de l’Economie – banques centrales – croissance de la France – zone euro – énergie

De l’indépendance à l’interdépendance des banques centrales

Le monétarisme, dans les années 1980, et la construction de la monnaie européenne, dans les années 1990, ont eu, l’un comme l’autre, à cœur de placer en haut de l’affiche le principe de l’indépendance des banques centrales. Pour le monétarisme, l’idée est d’éviter une ingérence dans la politique monétaire des gouvernements. Selon cette théorie Ceux-ci ne sont pas à même de promouvoir une progression régulière et anticipée de la masse monétaire du fait de leur tentation d’utilisation de la monnaie à des fins électorales. Dans cette perspective, la politique monétaire doit avoir la stabilité des prix pour objectif majeur. La création de l’euro a été acceptée par les États d’Europe du Nord et tout particulièrement par l’Allemagne à la condition que la banque centrale européenne et les banques centrales membres du système monétaire européen ne reçoivent aucune injonction de la part des gouvernements. Les textes européens sont, en la matière, extrêmement clairs. Conformément à l’article 130 du traité sur le fonctionnement de l’Union européenne, « dans l’exercice des pouvoirs et dans l’accomplissement des missions et des devoirs qui leur ont été conférés par les traités et par les présents statuts, ni la BCE, ni une banque centrale nationale, ni un membre quelconque de leurs organes de décision ne peuvent solliciter ni accepter des instructions des institutions, organes ou organismes de l’Union, des gouvernements des États membres ou de tout autre organisme. Les institutions, organes ou organismes de l’Union ainsi que les gouvernements des États membres s’engagent à respecter ce principe et à ne pas chercher à influencer les membres des organes de décision de la BCE ou des banques centrales nationales dans l’accomplissement de leurs missions ». Les Allemands ont imposé cette indépendance craignant que les États d’Europe du Sud utilisent la création monétaire comme outil de financement des déficits publics. Ils avaient peur d’une contagion inflationniste par le Sud. Ce schéma a prévalu jusqu’à la crise financière. Depuis, la lutte contre la déflation et la montée de l’endettement public semblent avoir remis en cause à la fois le monétarisme et l’indépendance des banques centrales.

Politique monétaire et politique budgétaire ont toujours été liées. Pour lutter contre l’inflation, la première a besoin de la seconde. Pour freiner la hausse des prix, les banques centrales utilisent l’arme des taux directeurs. Les États sont censés également réduire leur déficit pour ralentir l’activité et peser ainsi sur la hausse des prix. Le déficit public des États-Unis est passé de 14 à 4 % du PIB de 2020 à 2022 en lien avec la hausse des taux directeurs. Dans la zone euro, la situation est plus confuse. La Banque centrale européenne a retardé autant que possible la hausse de ses taux, les États maintenant de leur côté des politiques budgétaires expansionnistes pour compenser les effets récessifs de l’augmentation des prix de l’énergie et des matières premières. La coordination politique budgétaire/politique monétaire telle qu’elle est effectuée aux États-Unis est plus efficace pour lutter contre l’inflation. Ce pays n’est pas dans la même position que ceux de la zone euro plus exposés à la hausse du prix des hydrocarbures et aux risques de pénurie.

Depuis quelques années, les pouvoirs publics affectent aux politiques monétaires et budgétaires plusieurs objectifs avec le risque qu’elles n’en atteignent aucun. Les banques centrales doivent assurer non seulement la stabilité des prix mais aussi l’emploi, la croissance, et le financement de la transition énergétique. Les États doivent de leur côté réduire les inégalités sociales tout en augmentant les dépenses militaires, celles d’éducation ou celles en lien avec la lutte contre le réchauffement climatique. Par ailleurs, le vieillissement de la population génère un surcroît de dépenses au niveau des retraites et de la santé. L’interférence entre politique monétaire et politique budgétaire est de plus en plus forte. Les banques centrales doivent prendre en compte la capacité des États à financer les dépenses publiques nécessaires, des dépenses en forte augmentation en particulier au sein de la zone euro. Elles ont progressé de plus de 10 % depuis 2019. Le niveau atteint par les dettes publiques contraint la politique des banques centrales. Tout relèvement des taux a des incidences budgétaires importantes pouvant mettre en danger la solvabilité des États.

La politique monétaire est de moins en moins neutre. Ces dernières années, elle a fortement influencé le cours des actions. La politique monétaire expansionniste s’est accompagnée de la multiplication de près de 4 de l’indice S&P500 et de près de 2 de l’indice Eurostoxx. Elle a également favorisé la hausse du prix des logements (100 % de hausse depuis 2010 aux États-Unis et de 45 % en zone euro). En forte hausse, les transactions immobilières ont conduit à un endettement accru des ménages. L’envolée de l’encours des crédits amène les banques centrales à demander aux banques de réduire leur offre de prêts afin de limiter les risques d’une nouvelle crise financière.

La sensibilité des opinions face aux évènements économiques et financiers s’est accrue. Tout ralentissement de la croissance, tout relèvement des taux d’intérêts donne lieu à des réactions au sein de l’opinion plus importantes que dans les années 1970 ou 1980. En raison de la succession des crises, les populations sont plus fragiles et plus défiantes à l’encontre des pouvoirs publics. Les banques centrales doivent en tenir compte dans la fixation de leurs taux ou dans leurs décisions concernant les rachats d’obligations.

Les banques centrales sont non seulement de plus en plus dépendantes des États auxquels elles sont rattachées territorialement, mais aussi entre elles. Les décisions des grandes banques centrales ont des effets au-delà de leur zone de compétences. Avec la forte augmentation des mouvements de capitaux, leurs décisions, du moins pour les plus grandes d’entre-elles, ont des effets au-delà des frontières de leur territoire de compétences. Les variations des taux directeurs des États-Unis ou de la zone euro entraînent des conséquences mondiales. Les banques centrales sont obligées de se coordonner afin d’éviter une déstabilisation de la sphère financière internationale.

Les banques centrales sont de plus en plus contraintes dans leurs actions. Elles ne peuvent plus limiter leur champ d’action à la seule inflation. Elles doivent prendre en compte la solvabilité financière des Etats et des établissements financiers, ou bien encore l’emploi. Propulsées comme des acteurs majeurs de la politique économique depuis la crise des subprimes, elles ont perdu une grande partie de leur indépendance non pas sur le plan institutionnel mais sur le plan économique.

L’Europe peut-elle fixer le prix de l’énergie ?

Depuis le mois de mars de cette année, les États européens sont confrontés à un choc énergétique lié à la guerre en Ukraine. La fin des importations russes de pétrole, la forte limitation et la disparition prévisible de celles de gaz ont conduit à de fortes hausses provoquant une vague inflationniste d’une ampleur sans précédent depuis les années 1980. Les États européens sont conscients des limites de l’embargo à l’encontre de la Russie, celle-ci ayant la possibilité de vendre son pétrole et son gaz auprès d’autres États. Avec l’appui des États-Unis, ils ont élaboré un système de plafonnement des cours, susceptible de s’appliquer aux pays tiers. Par ailleurs, au sein de l’Union européenne, des États notamment à l’Est étaient favorables à une fixation administrée des prix.

Le plafonnement du prix du pétrole russe

Le 2 décembre dernier, les États membres de l’Union européenne (UE), du G7 et l’Australie ont décidé la mise en œuvre d’un mécanisme de plafonnement des prix du pétrole russe. Ils se sont engagés à ne pas acheter de pétrole russe au-dessus de 60 dollars le baril (ou 95 % du prix du marché s’il est inférieur à 60 dollars) afin de limiter les revenus de la Russie. En raison de l’embargo à l’encontre de cette dernière, ce plafonnement ne concerne pas l’approvisionnement des pays occidentaux. Ce mécanisme vise à interdire aux entreprises européennes, américaines, britanniques, canadiennes, japonaises et australiennes de fournir les services permettant le transport maritime (fret, assurance, etc.) du pétrole russe dans des pays qui n’appliquent pas l’embargo (Chine, Inde, Brésil par exemple). Cette mesure devrait être efficace car les pays du G7 fournissent les prestations d’assurance de 90 % des cargaisons mondiales. Par ailleurs, la Grèce, ainsi que Malte ou Chypre, sont des acteurs majeurs en matière de fret maritime. Si la Pologne souhaitait un plafond plus bas, la Grèce et le Royaume-Uni ont bataillé pour qu’il soit le plus haut possible. Ces deux États craignent l’apparition de concurrents au sein des pays émergents. Le choix d’un plafond à 60 dollars a été retenu afin d’éviter une déstabilisation du marché du pétrole. En-dessous, la Russie aurait pu avoir intérêt à ne plus exporter ce qui aurait provoqué une forte augmentation des cours. Or l’Allemagne ne souhaitait aucunement une nouvelle hausse des cours de l’énergie qui aurait handicapé son industrie. En revanche, la Pologne, l’Estonie et la Lituanie étaient partisans d’un plafond à 20 dollars afin d’asphyxier financièrement la Russie. Cette dernière éprouve des difficultés à vendre son pétrole depuis que l’Europe qui lui achetait 60 % de sa production a décidé de ne plus en importer. La Russie est de ce fait contrainte de consentir à ses clients une décote de 15 à 20 % par rapport au prix de marché. Le plafond à 60 dollars ne change donc pas réellement la donne pour le gouvernement russe. Cette décision est avant tout un moyen pour les Européens de souligner leur unité face à la Russie.

Un prix de l’énergie plafonné au sein de l’Union était-il imaginable ?

Le plafonnement des prix du pétrole russe aura peu d’incidences sur le prix de l’énergie en Europe qui reste plus élevé qu’avant la guerre en Ukraine. Pour limiter l’effet du coût de l’énergie, la possibilité de fixer à l’échelle européenne le prix du pétrole et du gaz a été avancée. Si elle avait été retenue, cette option défendue par les États les plus exposés aux augmentations des cours de l’énergie aurait permis de préserver le pouvoir d’achat des ménages et la rentabilité des entreprises dans la zone euro. De mars à novembre 2022, le coût des importations énergétiques est passé au sein de la zone euro de 2 à 5,5 % du PIB.

Si les gouvernements avaient décidé de plafonner les prix de l’énergie à leur niveau de mars 2022, le coût aurait été de 5 points de PIB. Ce plafonnement avait été avancé pour l’approvisionnement énergétique des États dépendants de la Russie qui ne disposent pas de la surface financière suffisante pour compenser les effets de la hausse des prix (Pays d’Europe de l’Est essentiellement, l’Italie). Cette solution de fixation des prix comporte plusieurs inconvénients. Elle pourrait inciter les acteurs des marchés énergétiques à augmenter leurs prix. Si elle limite la diffusion de l’inflation, cette politique s’assimile à un soutien aux énergies carbonées et ralentirait la transition énergétique. Elle aurait surtout accru le montant des dépenses publiques. Elle aurait ainsi contraint les États à augmenter les prélèvements obligatoires ou leur niveau d’endettement, déjà jugé excessif. Les États essaient plutôt de restreindre l’ampleur des mesures de soutien en réduisant le coût des boucliers tarifaires et des ristournes au profit de mesures plus ciblées à destination des ménages à revenus modestes. Le seul moyen pour les États européens d’instituer un prix de l’énergie commun aurait été de financer ce dispositif par un emprunt communautaire. Or, sur ce sujet, aucun consensus ne s’est pour le moment dégagé.

Quelle stratégie de rechange pour la zone euro ?

La stratégie économique de la zone euro reposait, ces dernières années, sur une croissance des exportations à forte valeur ajoutée accompagnée du maintien d’un niveau élevé de la consommation dans un environnement d’énergie à bas prix. Cette stratégie est compromise aujourd’hui, par le ralentissement du commerce mondial et par la forte hausse du prix de l’énergie en Europe. La montée en gamme des exportations européennes est entravée par le recul constant des gains de productivité. Le vieillissement démographique devrait, de son côté, peser sur la demande intérieure, les seniors ayant tendance à moins consommer que les jeunes actifs avec des enfants.

Les exportations de la zone euro ont augmenté de 120 % depuis 2002, soit plus rapidement que la croissance du commerce mondial. Cette progression a été réalisée par l’Allemagne, les États d’Europe du Nord et dans les dernières années avant la crise en Ukraine par l’Italie. La France fait figure d’exception avec des exportations qui ont augmenté moins vite que celle de l’économie mondiale. Au sein de la zone euro, les exportations représentaient 30 % du PIB en 2021, contre 18 % en 2002. Depuis trois ans, la croissance et le poids des exportations européennes stagnent sous le double effet de la pandémie et de la guerre en Ukraine. La production industrielle européenne est à la peine depuis plusieurs années. Si elle avait crû de 20 % entre 2002 et 2007, elle n’avait jamais effacé les stigmates de la crise financière. En 2022, elle était 8 % en-dessous de niveau de 2007 et 2 % en-dessous de 2019. Confrontée, à des prix de l’énergie qui ont pu être multipliés par six pour le gaz et l’électricité depuis le début de l’année 2022, elle est également menacée par d’éventuelles pénuries.

Le ralentissement du commerce international et l’affaiblissement de la croissance chinoise pénalisent les exportations, notamment allemandes. Or, l’Europe ne peut guère compter sur la demande interne pour compenser l’atonie des exportations. La population active est en diminution constante depuis 2012 au sein de la zone euro, ce qui pèse sur la croissance potentielle. Cette tendance est accentuée par la stagnation de la productivité du travail.

Pour contrecarrer la dégradation des termes des échanges provoquée par la ponction énergétique et le ralentissement de la demande tant externe qu’interne, la zone euro doit changer de stratégie économique. Les entreprises doivent avant tout monter en gamme en augmentant leurs dépenses d’investissement et en recherche et développement afin de relever le niveau de la productivité. La zone euro ne consacre que 2,2 % de son PIB à la recherche et développement, contre 3,5 % pour les États-Unis et 3,25 % pour le Japon. Comme les États-Unis, la zone euro doit attirer les étudiants et les salariés étrangers (non européens) qualifiés. L’objectif pour l’Europe et tout particulièrement la zone euro est d’accroître sa croissance potentielle en développant les secteurs d’avenir (décarbonation, digital, santé) et en essayant d’augmenter le nombre d’emplois.

La croissance fait de la résistance en France

Selon l’enquête mensuelle réalisée par la Banque de France auprès des chefs d’entreprise, l’activité au mois de novembre en France a progressé dans chacun des trois grands secteurs d’activité, de façon plus prononcée qu’anticipé le mois dernier. Pour décembre, les entreprises prévoient une nouvelle progression dans les services, une stabilité de l’activité dans l’industrie et un repli dans le bâtiment. La croissance résiste dans un contexte marqué par de fortes incertitudes.

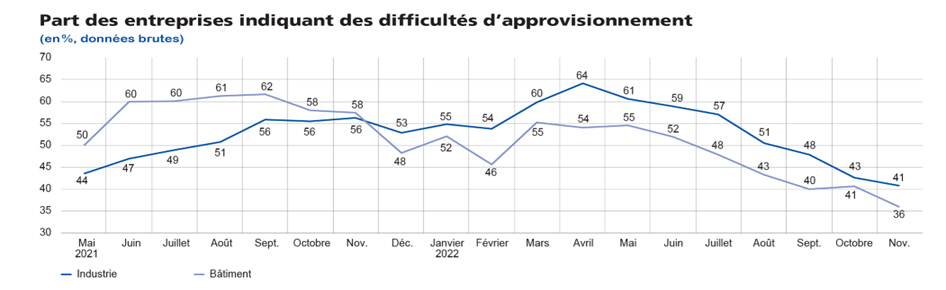

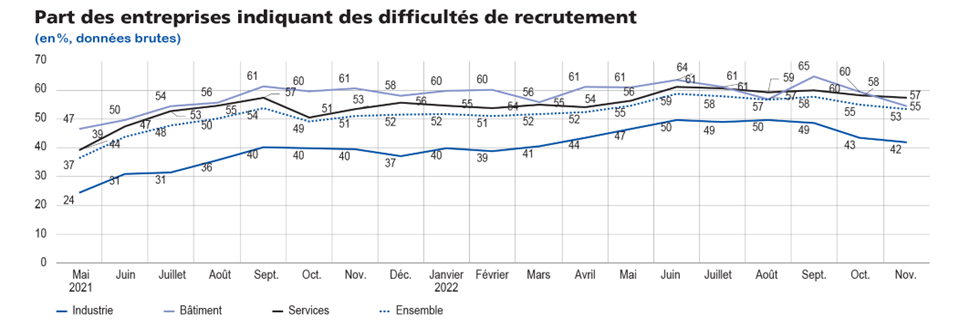

Les difficultés d’approvisionnement se replient de nouveau dans l’industrie (41 % des entreprises industrielles les mentionnent en novembre, après 43 % en octobre) et dans le bâtiment (36 %, après 41 %). La hausse des prix des produits finis se poursuit au même rythme soutenu. Les difficultés de recrutement s’atténuent légèrement (indiquées par 53 % des répondants, après 55 % en octobre).

Les entreprises touchées par le surcoût énergétique

Concernant les conséquences de la situation énergétique, 24 % des entreprises indiquent que leur activité du mois passé a été affectée, dont 6 % fortement. Pour les trois prochains mois, 35 % des entreprises s’attendent à un impact (faible ou fort) sur leur activité (42 % dans l’industrie). Dans les trois prochains mois, les taux de marge des deux tiers des entreprises dans le bâtiment et l’industrie manufacturière, et de près d’une entreprise sur deux dans les services marchands pourraient diminuer en raison de l’énergie.

Les difficultés d’approvisionnement en baisse

Les entreprises qui étaient confrontées à d’importants problèmes d’approvisionnement en biens intermédiaires après les confinements le sont moins depuis quelques mois. Malgré tout, 41 % des entreprises dans l’industrie en faisaient encore état en novembre (43 % en octobre) et 36 % dans le bâtiment (après 41 %).

Une transmission des hausses des coûts mesurée sur les prix finaux

Les chefs d’entreprise soulignent qu’ils doivent toujours faire face à des hausses de prix pour les matières premières, les amenant à augmenter leurs tarifs. 21 % des chefs d’entreprise de l’industrie manufacturière déclarent avoir augmenté leur prix de vente en novembre. Cette proportion s’élève à 47 % dans le bâtiment et à 17 % dans les services marchands. Selon la Banque de France, les perspectives pour décembre laissent présager une diminution de cette proportion dans l’industrie (19 %), dans le bâtiment (42 %), et une légère hausse dans les services marchands (20 %).

Légère baisse des difficultés de recrutement

53 % des entreprises demeurent confrontés à des problèmes de recrutement dans l’ensemble des secteurs. Ce ratio est en recul pour le deuxième mois consécutif. La baisse est plus marquée dans le bâtiment (55 %, après 60%).

Une petite croissance pour le dernier trimestre 2023

Selon la Banque de France, le PIB serait en légère hausse en novembre et quasi stable en décembre. La progression du PIB pour le quatrième trimestre 2022 s’élèverait autour de +0,1 % par rapport au trimestre précédent, permettant ainsi d’atteindre 2 % sur l’ensemble de l’année. En revanche, l’acquis de croissance pour 2023 sera très faible, le PIB ayant quasi stagné depuis le mois de juin.