Le Coin de l’Economie – croissance – productivité – dollar – vieillissement – taux d’intérêt – emploi des jeunes

Prévisions du FMI, l’inflation fait de la résistance

Dans le cadre de son rapport sur les nouvelles perspectives de croissance publié le mardi 11 avril dernier, le Fonds monétaire international (FMI) a souligné que l’inflation faisait de la résistance. L’inflation mondiale baissera, plus lentement que prévu, passant de 8,7 % en 2022 à 7 % cette année et à 4,9 % en 2024. La baisse des prix de l’énergie et des produits agricoles est moins rapide qu’attendue. Par ailleurs, l’inflation sous-jacente, hors énergie et alimentation, n’a pas encore atteint son point culminant dans de nombreux pays. Cet indice restreint qui est suivi de près par les banques centrales devrait s’élever à 5,1 % pour l’année. Pour le FMI, le retour à la normale sur le front de l’inflation n’est pas envisagé avant 2025. L’organisation internationale ne prévoit néanmoins par la mise en place d’une spirale inflationniste alimentée par la hausse des salaires. Pour le moment, les gains de salaires nominaux sont à la traîne de la hausse des prix, entraînant une baisse des salaires réels.

Avec une inflation qui érode le pouvoir d’achat des ménages et la hausse des taux d’intérêt qui devrait peser de plus en plus sur l’investissement, la croissance devrait être faible dans les prochains mois. Pour 2023, le FMI a revu légèrement à la baisse ses prévisions avec une hausse du PIB mondial de 2,9 % en lieu et place des 3 % qui avaient été retenus en janvier. Le ralentissement concerne essentiellement les pays de l’OCDE. Le taux de croissance de la zone euro devrait passer de 3,5 à 0,8 % de 2022 à 2023. En 2024, il s’élèverait à 1,4 %. La croissance américaine devrait atteindre 1,6 % en 2023 et 1,1 % en 2024. Le PIB du Royaume-Uni devrait se contracter de 0,3 % en 2023 avec un rebond en 2024 (+1 %). Pour 2023, la France est créditée de 0,7 % de croissance quand le PIB devrait reculer de 0,1 % en Allemagne. Malgré une révision à la baisse de 0,5 point de pourcentage, de nombreux pays émergents et en développement se redressent. En fin d’année, leur croissance devrait atteindre 4,5 % contre 2,8 % fin 2022. La croissance chinoise après avoir enregistré son plus faible niveau en 2022, 3 %, devrait rebondir à 5 % en 2023 et 4,5 % en 2024 avec la fin de la politique du zéro covid. L’Inde qui est devenue, en ce mois d’avril 2023, le pays le plus peuplé de la planète devrait connaître une croissance de 5,9 % en 2023 et de 6,3 % en 2024.

Le FMI estime que les banques centrales doivent continuer de resserrer les conditions du crédit tout en restant vigilantes sur la stabilité du système bancaire. Les faillites de plusieurs banques régionales aux États-Unis, en lien avec la hausse des taux, rendent plus que nécessaire une gestion fine de la politique monétaire.

Moins-values potentielles sur fond de hausse des taux d’intérêt

La hausse des taux d’intérêt provoque d’importantes moins-values en capital sur les portefeuilles d’obligations, d’actions et sur le patrimoine immobilier. Ces moins-values sont d’autant plus élevées que la hausse des taux intervient après un long cycle de faibles taux et d’appréciation des valeurs mobilières et immobilières. Ces pertes potentielles peuvent induire des changements de comportements des différents agents économiques.

Après une longue période des politiques monétaires accommodantes, les banques centrales ont décidé, à compter du début de l’année 2022, de les abandonner en relevant à plusieurs reprises leurs taux directeurs et en arrêtant leurs rachats d’actifs. En un an, les taux de la BCE ont progressé de plus de 3 points et ceux de la FED de plus de 4 points. Les taux longs ont suivi le mouvement. Le taux d’intérêt à 10 ans sur les emprunts d’État est passé en zone euro de 0 à 2,8 % de 2020 à 2023 et de 0,7 à 3,5 % aux États-Unis. La hausse des taux d’intérêt sur les nouvelles obligations a provoqué la contraction de la valeur des anciennes, les obligations étant supposées avoir le même rendement sur le marché secondaire. La valeur des obligations a ainsi chuté de 18 % en zone euro de 2022 à 2023 et de 15 % aux États-Unis. La perte induite sur la valeur des portefeuilles obligataires est de 24 % du PIB aux États-Unis et 22 % du PIB dans la zone euro.

La hausse des taux d’intérêt a également des conséquences sur la valeur des actions. Les investisseurs arbitrent en faveur des obligations mieux rémunérées et jugées moins risquées. Le phénomène a été constaté de manière plus franche aux États-Unis qu’en zone euro. Patrick Artus, chef économiste de Natixis, évalue la perte de valeur des portefeuilles actions à 4,5 % du PIB aux États-Unis et de 4,2 % du PIB dans la zone euro. Cette perte doit être relativisée car les portefeuilles actions avaient connu une forte appréciation ces dernières années et en 2021, après la crise sanitaire. La capitalisation boursière a retrouvé au début de l’année 2023 son niveau d’avant 2020, 150 % du PIB aux États-Unis et 60 % du PIB en zone euro.

La valeur de l’immobilier résidentiel dépend des taux d’intérêt nominaux et non réels ; les ménages étant limités dans leur capacité d’endettement par leur revenu courant. Les prix de l’immobilier résidentiel ont baissé depuis le début de 2022 de 6 % aux États-Unis. En zone euro, les prix ont encore progressé à un rythme soutenu en 2022 mais un net infléchissement semble se dessiner en 2023. Comme pour les actions, les faibles taux d’intérêt, ces dernières années, ont provoqué une augmentation, sans précédent, des prix de l’immobilier. De 2010 à 2022, les prix avaient plus que doublé aux États-Unis et avaient progressé de près de 50 % en zone euro. La richesse immobilière s’est contractée, de 2021 à 2022 de 10,2 % aux États-Unis. Son poids demeure néanmoins important 300 % du PIB, en 2022, contre 160 % du PIB en zone euro où les prix l’année dernière étaient encore en hausse. Au total, toujours selon Patrick Artus, la valeur du patrimoine total aurait diminué de 38 points de PIB aux États-Unis et de 27 points de PIB dans la zone euro.

La perte serait de 5,4 points de PIB pour les banques américaines, de 3,7 points de PIB pour celles de la zone euro. Ces pertes sont à relativiser car les banques ont mis en place des couvertures contre le risque de taux d’intérêt. Ces couvertures compensent les moins-values des grandes banques régulées aux États-Unis et de la quasi-totalité des banques dans la zone euro.

Pour les ménages, la perte est plus conséquente surtout aux États-Unis. Les ménages américains subissent la chute des cours « actions » et la diminution des prix de l’immobilier. La perte est évaluée à 33 points de PIB aux États-Unis et à 23 points de PIB dans la zone euro.

Ces pertes sont potentielles mais peuvent infléchir les comportements des agents économiques. Aux États-Unis, pour le moment, la consommation n’est pas touchée par le recul ou la moindre progression des cours boursiers. Cette bonne tenue de la consommation peut s’expliquer par le fait que les ménages disposent de réserves constituées durant la crise sanitaire et que l’appréciation récente des valeurs mobilières et immobilières n’avait pas été complètement intégrée. En zone euro, la consommation est étale voire recule. Les ménages continuent à épargner par précaution ou par effet d’encaisse, souhaitant maintenir constant la valeur en euros constants de leur capital malgré l’inflation. Le comportement des ménages européens diffère ainsi de celui des Américains. Cette différence est imputable à une aversion aux risques plus élevée sur le Vieux Continent.

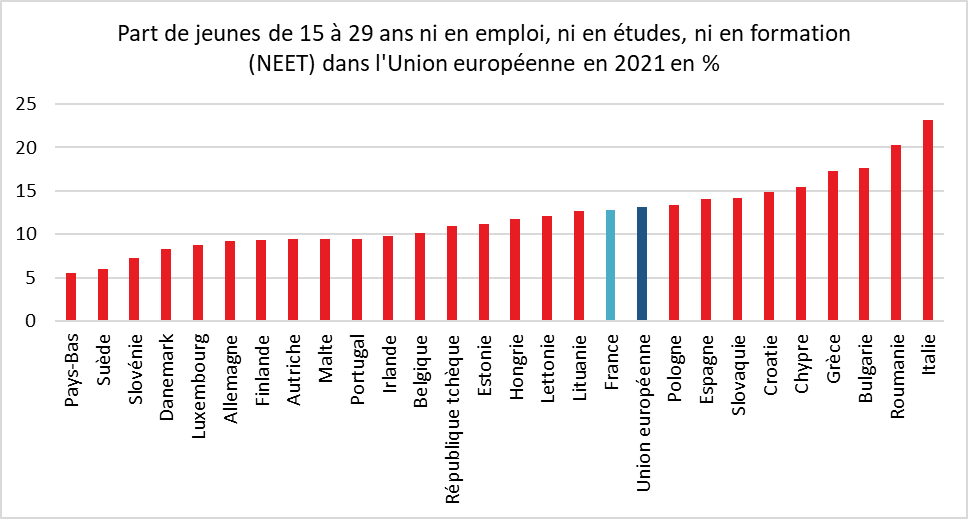

Réduire le sous-emploi des jeunes pour favoriser la croissance

Depuis de nombreuses années, la France se démarque de ses partenaires par un taux de chômage élevé chez les jeunes actifs de moins de 30 ans, témoignant d’un problème réel d’insertion professionnelle. Ce déficit d’emplois chez les jeunes pèse sur la croissance et sur les recettes, en particulier des régimes sociaux. Depuis 2017, des progrès sont constatés avec l’essor de la formation en alternance, mais ils demeurent insuffisants pour combler l’écart de la France avec les autres pays européens.

Le taux d’emploi des jeunes anormalement faible en France

Le taux d’emploi des jeunes est souvent calculé en prenant comme référence les 15/25 ou les 15/29 ans. Compte tenu de l’allongement des études et des systèmes de formation différents en Europe (apprentissage par exemple en Allemagne qui peut commencer dès 15 ans), il est plus opportun, pour effectuer des comparaisons entre États, de suivre les taux d’emploi entre 20 et 29 ans. Entre 20 et 24 ans, la France est à la traîne des grands États européens avec un taux d’emploi de 56 %, contre 64 % en Suède, 70 % en Allemagne et au Danemark et 80 % aux Pays-Bas. Grâce à l’alternance, la situation de la France s’est améliorée, le taux d’emplois des jeunes de 20 à 24 passant de 49 à 56 % de 2019 à 2022.

Entre 25 et 29 ans, le taux d’emploi en France est de 78 %, loin derrière les Pays-Bas (86 %) ou l’Allemagne (82 %). Une nette amélioration est néanmoins constatée avec une progression de 7 points sur ces trois dernières années.

Compétences, formation et taux d’emploi des jeunes, liés

Au sein de la zone euro, le taux d’emploi des jeunes est fortement corellé au niveau des compétences. Les pays ayant un niveau de compétences faible (enquêtes PISA et TIMMS) ont, en règle générale, de mauvais taux d’emploi chez les jeunes actifs (France, Italie, Grèce, Espagne).

Une perte de création de richesses importante

Si la France avait un taux d’emploi des jeunes en phase avec celui de ses partenaires d’Europe du Nord, le taux d’emploi total de la population active gagnerait 4 points de pourcentage et la masse salariale plus de 3,5 %, tout comme le PIB. Le surcroît de recettes permettrait de réduire fortement le déficit public. Le supplément de recettes fiscales est évalué à 1,7 % du PIB.

La France souffre d’un nombre élevé de jeunes qui ne sont ni en formation, ni en emploi. Une baisse sensible de ce nombre jouerait en faveur de la croissance et réduirait les pénuries de main-d’œuvre.

Cercle de l’Épargne – données Eurostat

Les pouvoirs publics auraient tout avantage à favoriser l’emploi des jeunes en accentuant les efforts en matière de formation avec notamment une action énergique en faveur des sciences où la France est en net recul. Une réflexion devrait être engagée pour réduire le nombre d’élèves en échec scolaire. Un mode de formation moins vertical, en petits groupes inspiré des pratiques d’Europe du Nord ou de Singapour serait une voie à explorer.

Comment endiguer le vieillissement en zone euro ?

Dans la zone euro, les plus de 65 ans représenteront près du tiers de la population en 2050, contre 22 % en 2023. Ce vieillissement ne concerne pas que l’Europe, le Japon et la Chine étant également en première ligne. Tous les pays ne sont pas égaux face à ce vieillissement. La détention d’actifs à l’étranger ou le maintien d’excédents commerciaux importants constituent des avantages indéniables pour assurer le financement de la retraite et de la santé. Le maître mot pour faire face au défi du vieillissement est la productivité. Or, celle-ci tend à se raréfier.

En 1990, La population âgée de plus de 65 ans représentait 14 % de la population de la zone euro. Ce ratio a atteint plus de 20 % au début des années 2020 et dépassera 30 % en 2050. La proportion des personnes de plus de 65 ans par rapport à celles d’âge actif passera de 40 à 62 % de 2022 à 2050.

Face à ce phénomène démographique lié à la réplique du baby-boom de l’après Seconde Guerre mondiale et à l’allongement de l’espérance de vie dans un contexte de contraction de la fécondité, les pouvoirs publics doivent gérer une montée inexorable des dépenses de retraite et de santé. Pour atténuer les effets financiers du vieillissement, ils peuvent jouer sur plusieurs facteurs : l’immigration et la productivité. En Europe, pour le moment, les populations sont de plus en plus opposées à l’arrivée d’immigrés. La proportion de nouveaux immigrés par rapport à la population active totale est passée de 0,5 à 0,2 % entre 2002 et 2022. En ce qui concerne la productivité, elle a tendance à s’étioler. La croissance de la productivité par tête lissée sur trois ans est passée de 2,4 à 0,2 % de 1990 à 2022. À la différence du Japon et de la Chine, la zone euro ne peut pas compter sur d’importants avoirs nets extérieurs. Ces avoirs représentent moins de 5 % du PIB. L’Allemagne est la mieux dotée en la matière avec les Pays-Bas, ces derniers pouvant compter sur leurs fonds de pension.

À défaut de jouer sur l’immigration, la productivité ou la balance des paiements courants, les pays européens peuvent élargir la population active en augmentant le taux d’emploi chez les jeunes et chez les seniors. Pour ces derniers, la hausse peut passer par un report de l’âge légal de départ mais au vu des relèvements effectués par plusieurs pays, il apparaît difficile de porter au-delà de 64 ans l’âge effectif de départ à la retraite. En Allemagne, le report de l’âge légal à 67 ans a abouti à une augmentation de 0,4 ans de l’âge effectif. Hormis la France qui dispose d’un peu de marges de manœuvre dans ce domaine avec un âge effectif à 62,3 ans, les autres pays ne peuvent pas espérer des gains importants. L’Italie, la France, l’Espagne et la Grèce peuvent en revanche améliorer le taux d’emploi des jeunes.

Compte tenu de marges étroites, les États européens devront sans nul doute arbitrer entre actifs et retraités. Le maintien du pouvoir d’achat des retraités supposera des charges supplémentaires pour les actifs. Ces dernières années, les gouvernements ont préservé le pouvoir d’achat des retraités en acceptant une augmentation des dépenses de retraite qui sont passées 7,5 à 12 % du PIB au sein de la zone euro de 1990 à 2022. En France et en Italie, elles atteignent le niveau record de 14 % du PIB. Les retraités étant des électeurs qui votent ont tendance à faire pencher la répartition des revenus en leur faveur mais il pourrait en être différemment dans le futur compte tenu de la charge de plus en plus importante que la retraite induira sur les revenus des actifs. Au vu des règles de répartition actuelles, les revenus des ménages pourraient stagner ou baisser jusqu’au milieu du siècle le temps d’absorber le choc du vieillissement.

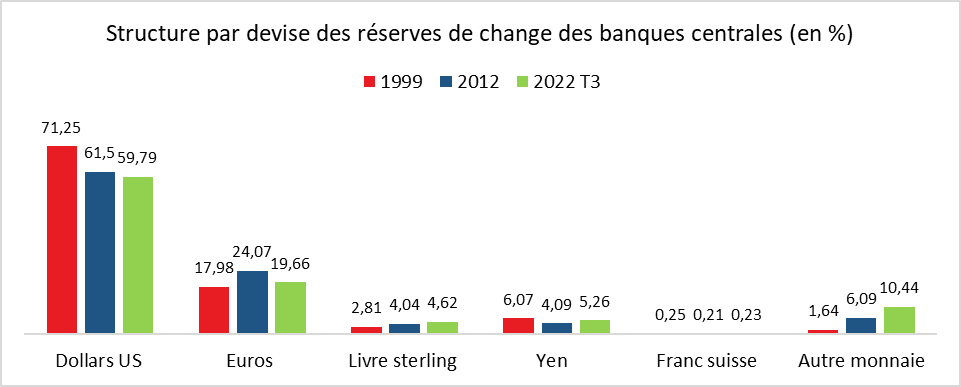

Le dollar, atout maître pour les États-Unis

Les États-Unis n’éprouvent, pour l’instant, aucune difficulté à financer un déficit extérieur très important, grâce au rôle du dollar comme monnaie de réserve mondiale et à leur attractivité pour les capitaux privés. Malgré la faiblesse de l’épargne intérieure, le dollar leur permet de maintenir des taux d’investissement élevés.

Depuis des décennies, les États-Unis ont un déficit structurel de leur balance courante. Ce déficit évolue entre -3 et -6 points de PIB. Or, malgré ce déficit, le taux d’investissement est élevé, supérieur à 25 % du PIB en 2022, quand le taux d’épargne national ne dépasse pas 21 % du PIB. Les Etats-Unis n’ont pas de contrainte de balance des paiements courants grâce au rôle particulier que joue leur devise.

Cercle de l’Épargne – données FMI

De 1999 à 2022, le poids du dollar au niveau des réserves de change a reculé en passant de 71 à 60 %, Sur cette période, l’euro a gagné 3 points représentant en 2022 20 % de réserves de change. Les autres monnaies jouent un rôle assez marginal. Les réserves de change en rmb ne pèsent que 2,76 % soit moins la livre sterling (4,5 %) et le yen (5 %).

Le dollar est la monnaie de référence des échanges commerciaux et financiers en étant la valeur refuge par excellence. Ce rôle permet aux États-Unis d’attirer des capitaux de banques centrales et d’investisseurs privés tant pour financer la dette publique que des investissements privés. Les achats nets de titres du Trésor public américain atteignent plus de 2 points de PIB en moyenne depuis le début des années 2010.

Le dynamisme des entreprises américaines se caractérisant par un effort d’innovation important et par une rentabilité élevée permet à ces dernières d’attirer des capitaux. Les achats par les non-résidents d’actions et d’obligations d’entreprises américaines ainsi que les investissements directs aux États-Unis s’élèvent, chaque année, en moyenne à plus de 2 points de PIB.

Même si l’euro est la deuxième monnaie mondiale de réserve, il reste moins attractif. Les achats nets d’obligations du secteur public par les non-résidents ne dépassent pas 0,5 point de PIB par an (moyenne 2019/2022). Les entrées de capitaux (actions, obligations d’entreprises et investissements directs) sont nettement plus faibles que pour les États-Unis, moins de 4 points de PIB en 2022. Les États membres de la zone euro ont moins de marges de manœuvre en ce qui concerne le solde de leur balance des paiements courants que les États-Unis et doivent compter sur l’épargne nationale pour financer les déficits. La balance des paiements courants est excédentaire depuis 2008. Le taux d’épargne atteint 26 % du PIB quand l’investissement est de 24 % du PIB. L’épargne sert à financer non seulement les déficits européens mais aussi américains. Dans ces conditions, il est assez logique que les investissements publics et privés européens soient inférieurs à ceux d’outre-Atlantique.

Le dollar en étant un facteur d’attractivité pour les capitaux en provenance du monde entier est un atout pour la croissance des États-Unis. De 2002 à 2022, le PIB a crû de 50 % aux États-Unis, contre 28 % en zone euro. La dédollarisation de l’économie mondiale souhaitée par la Russie voire la Chine reste hypothétique. Les États-Unis restent la première puissance économique et militaire. En période de crise, le dollar est une valeur refuge. En l’état actuel, L’euro, affecté par la guerre en Ukraine, n’apparait pas comme une monnaie de réserve de substitution. Il est avant tout une monnaie de réserve des États membres de l’Union européenne. Il est pénalisé par l’absence de structures politiques fédérales. Il ne peut pas compter sur un budget de la zone euro, ni sur une armée européenne. L’absence d’un marché financier réellement unifié constitue un des handicaps majeurs de la monnaie européenne. Il y a un manque de profondeur de marché qui limite les possibilités d’investissements. L’euro gagnerait en puissance si l’Union européenne poursuivait les émissions de dettes publiques, à l’instar des émissions qu’elle a réalisé dans le cadre du plan New Generation de sortie de crise Covid.

Quel scénario pour la productivité du travail dans la zone euro ?

La baisse de la productivité constatée en zone euro depuis trois ans étonne par son ampleur. Elle constitue une réelle menace pour la croissance et pour l’augmentation des revenus.

La productivité du travail stagne depuis 2019 dans la zone euro, avec une forte hétérogénéité des situations nationales. Elle recule nettement en Espagne et en France quand elle est stable en Allemagne, et augmente légèrement en Italie. La productivité de la France est inférieure de 4 % en 2022 à son niveau de 2019, celle de l’Espagne de 3 %. Pour l’Italie, le gain est de 1 % et pour l’Allemagne de 0,4 %.

Depuis plusieurs années, la productivité par tête du travail augmentait déjà lentement, soit 1 % par an en moyenne sur la période 2002-2007 et 0,5 % par an en moyenne sur la période 2010-2018. Cette faible progression de la productivité au sein de la zone euro explique, en grande partie, l’écart de croissance avec les États-Unis.

Quelles sont les voies possibles pour l’économie de la zone euro en prenant comme critère l’évolution de la productivité ?

En cas de poursuite de la stagnation voire de recul de la productivité, la zone euro sera confrontée à d’importantes difficultés économiques et financières d’autant qu’elle dispose de peu de possibilités pour accroître le volume de travail. Le vieillissement de la population se traduit en effet par une réduction de la population active. Les marges de manœuvre pour accroître cette dernière sont limitées. Le taux d’emploi des seniors est élevé dans de nombreux États européens et le report de l’âge de la retraite au-delà de 64 ans a peu d’effets sur ce dernier. Plusieurs États sont également en plein emploi. Seuls les États d’Europe du Sud et la France peuvent encore diminuer leur taux de chômage. Dans ce scénario noir, la croissance potentielle sur la période 2023-2030 ne dépasserait pas 0,5 % par an, contre 1,5 % par an sur la période 2012-2018. Cette faible croissance provoquerait des tensions au niveau des finances publiques. Les besoins en dépenses publiques sont, en effet, en forte augmentation avec le vieillissement démographique et la transition énergétique quand, dans le même temps, les recettes fiscales seraient entravées par la faible croissance économique. Par ailleurs, avec une croissance potentielle inférieure au taux d’intérêt réel à long terme, le coût de la dette ne pourrait qu’augmenter. La soutenabilité de cette dernière pourrait se poser pour plusieurs États membres.

La stagnation des gains de productivité pourrait perdurer avec le développement des services domestiques. La zone euro est pénalisée également par le faible effort d’investissement des entreprises et de recherche & développement. Malgré tout, un autre scénario est possible en cas de retour des gains de productivité à leur niveau d’avant crise sanitaire. La situation actuelle serait due aux problèmes d’approvisionnement que rencontrent les entreprises, problèmes qui les contraignent à réduire leur production. Par crainte des pénuries de main-d’œuvre, les entreprises n’ont pas ajusté leurs effectifs voire ont continué à recruter pour éviter d’être en manque de personnel au moment de la reprise de la croissance. Cette politique provoque une baisse de productivité qui devrait disparaître à moyen terme. Dans ce scénario, la croissance potentielle devrait revenir autour de 1,2 % par an sur la période 2023-2030. Le niveau du PIB en 2030 dans la zone euro serait alors de 5,5 % plus élevé que dans le scénario noir en 2030. Le taux d’intérêt réel à long terme serait alors légèrement supérieur à la croissance potentielle, ce qui est favorable au maintien de la soutenabilité de la dette publique. Malgré tout, le déficit public de 2023 attendu dans la zone euro serait supérieur de plus de deux points de PIB au déficit public requis pour assurer la stabilisation de la dette publique. Le solde primaire serait négatif de plus de deux points de PIB en 2023 avec un déficit global de 4 points.

En cas de reprise de l’investissement et d’une meilleure diffusion du progrès technique, les gains de productivité de la zone euro pourraient se redresser. La zone euro a, en effet, un retard d’investissement à combler par rapport aux États-Unis. Ce retard est net en matière de digitalisation et de robotisation. Une réindustrialisation de la zone euro pourrait s’accompagner d’une augmentation de la productivité qui pourrait être accrue grâce à une amélioration des compétences des actifs. En la matière, ces dernières années, les États du Sud de l’Europe, y compris la France, ont accumulé un réel déficit. Avec un tel scénario, les gains de productivité pourraient peut-être remonter jusqu’à 1,5 % par an. La croissance potentielle serait portée alors à 2,0 % par an, soit un niveau supérieur au niveau des taux d’intérêt réels à long terme. Cette situation faciliterait la soutenabilité de la dette publique et permettrait de conserver un déficit public important, finançant en particulier les dépenses liées à la transition énergétique.

Une augmentation de la productivité est probable au sein de la zone euro avec le retour à la normale des approvisionnement des biens intermédiaires et la décrue des prix sur les marchés de l’énergie. Les effets de la crise sanitaire devraient s’atténuer avec en particulier la normalisation du marché de l’emploi. Le retour des gains de productivité à leur niveau d’avant épidémie ne saurait pour autant suffire pour mettre la zone euro à l’abri d’une crise des dettes publiques. Le financement des dépenses publiques qui seront en augmentation avec la transition énergétique, le vieillissement et la remise à niveau de la défense suppose l’obtention de gains de productivité plus élevés. À cet effet, les États de la zone euro doivent favoriser l’investissement et les dépenses de recherche & développement.