Le Coin de l’Economie – Etats-Unis, commerce mondial – productivité

Pourquoi l’économie américaine résiste-t-elle mieux que l’économie de la zone euro ?

L’économie des États-Unis n’en finit pas d’étonner surtout de ce côté-ci de l’Atlantique. La croissance y est bien plus élevée qu’au sein de la zone euro. Elle résiste à la forte progression des taux d’intérêts, les créations d’emploi demeurant dynamiques et la confiance des ménages élevée.

La croissance des États-Unis devrait dépasser 2 %, en 2023 quand celle de la zone euro peinerait à atteindre 0,2 %. Depuis 2019, la progression de l’activité des premiers supplante celle des seconds. Les indicateurs avancés prévoient une stagnation voire une récession au sein de la zone euro, quand, aux États-Unis, la croissance devrait rester nettement positive. Un écart de croissance de 1,5 point par an de part et d’autre de l’Atlantique est considérable. Ce phénomène ne fait qu’accentuer la tendance de ces quinze dernières années. Plusieurs facteurs combinés expliquent les rythmes différents entre les deux grandes zones économiques.

Les États-Unis ont retrouvé le plein emploi rapidement après la crise covid. Le taux de chômage se situe autour de 3,5 % contre 6,3 % au sein de la zone euro. Le moral des ménages et des chefs d’entreprise est plus élevé aux États-Unis. Ces derniers ont été moins touchés par les effets économiques de la guerre en Ukraine que la zone euro qui était davantage dépendante des hydrocarbures russes. La hausse du prix du baril constitue, pour les producteurs américains, une bonne nouvelle. Les besoins des pays européens en gaz liquéfié afin de pallier l’absence de gaz naturel russe accroît également les recettes d’exportations des États-Unis.

Préférence marquée pour la consommation aux États-Unis

Les Américains demeurent des consommateurs invétérés. Ainsi, après la chute de la consommation en 2020, en raison de l’épidémie covid, ils ont repris le chemin des centres commerciaux et des commerces. Ils puisent dans la cagnotte constituée en 2020 et 2021. La hausse des prix n’a pas modifié leurs habitudes. À l’inverse, en Europe, les ménages, après un rebond post covid, ont eu tendance à réduire leur consommation. Avec la résurgence de l’inflation, ils privilégient l’épargne. En 2023, aux États-Unis, le taux d’épargne est inférieur à 8 % du revenu disponible brut quand en zone euro, il dépasse 14 %. Il a atteint 18,8 % en France et 20 % en Allemagne.

Le pouvoir d’achat plus élevé aux États-Unis

Dans les années 2000 et 2010, les États-Unis se sont caractérisés par un partage de la valeur ajoutée au détriment des salariés. Malgré tout, les salaires progressaient plus vite qu’en Europe du fait d’une croissance plus forte et du plein emploi. Depuis le début de l’année 2023, les salariés américains bénéficient d’une augmentation de leur salaire réel à la différence de ceux de la zone euro.

Des politiques de relance plus importantes aux États-Unis

Depuis 2020, les politiques de soutien à la demande sont, aux États-Unis, plus importantes qu’en Europe. Les plans de Joe Biden portent sur plusieurs milliers de milliards de dollars. L’Inflation Reduction Act (IRA) qui vise à faciliter le financement des investissements nécessaires pour la transition énergétique pourrait se traduire par une injection de plus de 1 200 milliards de dollars. Depuis 2017, le déficit public américain est constamment supérieur à celui de la zone euro. En 2023, il atteint 6 % du PIB, contre 3 %.

La politique budgétaire, expansionniste aux États-Unis et restrictive dans la zone euro, explique donc une partie de l’écart de croissance entre les États-Unis et la zone euro.

Un taux d’investissement des entreprises élevé

Depuis 2010, les entreprises américaines investissent plus que celles de la zone euro. L’écart était en moyenne de 2 points de PIB dans les années 2010 (respectivement 14 et 12 % du PIB). En 2021 et 2022, l’écart s’est réduit mais demeure. En outre, depuis le début de l’année 2023, l’investissement décélère en Europe quand il reste dynamique outre-Atlantique.

Une force d’innovation importante

Les entreprises américaines sont en pointe tant en matière de recherche médicale que pour l’intelligence artificielle. Elles bénéficient d’ importantes capacités de financement, le dollar restant la valeur refuge par excellence. Les États-Unis attirent toujours les meilleurs chercheurs du monde entier à la recherche d’un environnement propice à leurs travaux.

Les États-Unis enregistrent un taux de croissance bien plus élevé que l’Europe grâce à une politique budgétaire expansive, à une propension à la consommation importante de la part des ménages et à un niveau élevé de l’investissement dopé par un effort de recherche en hausse au sein des entreprises. La montée du protectionnisme pourrait néanmoins peser tant sur les échanges que sur les coûts de production des entreprises. La multiplication des barrières tarifaires pourrait peser sur la croissance dans les prochaines années.

En 2050, qui seront les plus forts ?

Le Président Xi Jinping a annoncé à moult reprises que la Chine sera la première puissance économique en 2049 pour le centenaire de la République populaire. Ces dernières années, nombreux étaient ceux qui croyaient à cette prédiction. Depuis quelques mois, une autre musique se fait entendre en vertu de laquelle les États-Unis pourraient bien conserver leur première place sur le podium plus longtemps que prévu.

La tendance des gains de productivité

Les prévisions en matière de gains de productivité sur plusieurs décennies sont difficiles à réaliser. Depuis trente ans, ces gains ont tendance à s’éroder au sein de toutes les grandes zones économiques. Certains estiment que cette tendance est amenée à se poursuivre (stagnation séculaire) quand d’autres considèrent que l’intelligence artificielle conduira à un redressement des gains de productivité. De 2010 à 2022, la productivité par tête a progressé de 10 % en zone euro, de 18 % aux États-Unis, de 70 % en Chine et de 80 % en Inde. En Afrique, sur la même période, la hausse est de 20 %. Elle est de 10 % en Amérique latine. Pour les pays émergents hors Chine, la progression des gains de productivité depuis 2010 a été de 30 %, contre 5 % pour le Japon. Depuis 2017, la productivité a tendance à stagner au Japon comme au sein de l’Union européenne quand les États-Unis et la Chine enregistrent des hausses assez proches.

Cercle de l’Épargne – données FMI

La tendance de la population en âge de travailler

L’augmentation de la population active est un gage de croissance économique. Elle signifie que l’économie peut compter sur un nombre de travailleurs plus important. En la matière, les États-Unis, l’Inde et les pays africains sont les mieux placés. A contrario, le Japon et les États de l’Union européenne seront confrontés à des problèmes croissants de main-d’œuvre.

Cercle de l’Épargne – données Banque mondiale

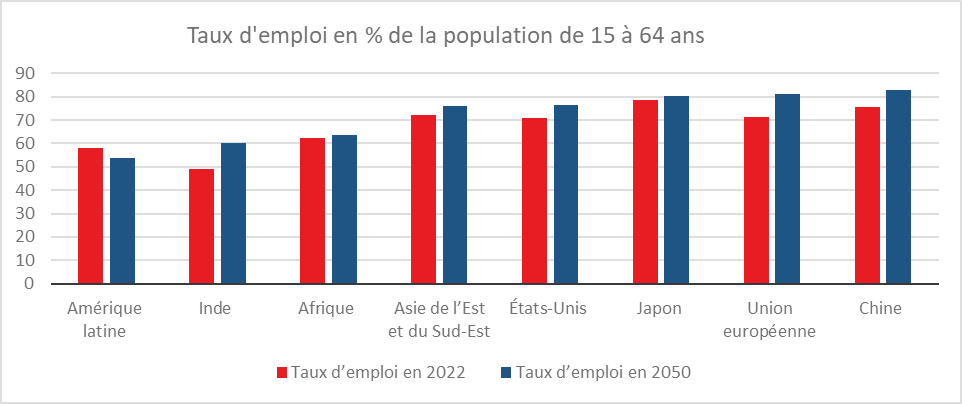

L’évolution du taux d’emploi

Les taux d’emploi (le ratio de l’emploi à la population en âge de travailler) ont fortement progressé au sein des pays de l’OCDE depuis 2017. Le taux d’emploi est ainsi de 71 % aux États-Unis en 2022, contre 67 % en 2010. Les chiffres respectifs pour l’Union européenne sont 70 et 63 % et au Japon de 79 et 70 %. En Chine, le taux d’emploi est stable autour de 78 % depuis une dizaine d’année. En Inde, il est stable mais à un faible niveau (50 %) permettant d’envisager une forte progression dans les prochaines années. En Afrique comme en Amérique latine, les taux d’emploi sont faibles (respectivement 62 et 58 %).

L’amélioration du taux d’emploi devrait favoriser d’ici 2050 la croissance de l’Europe, de l’Inde et des États-Unis.

Cercle de l’Épargne – données Banque mondiale

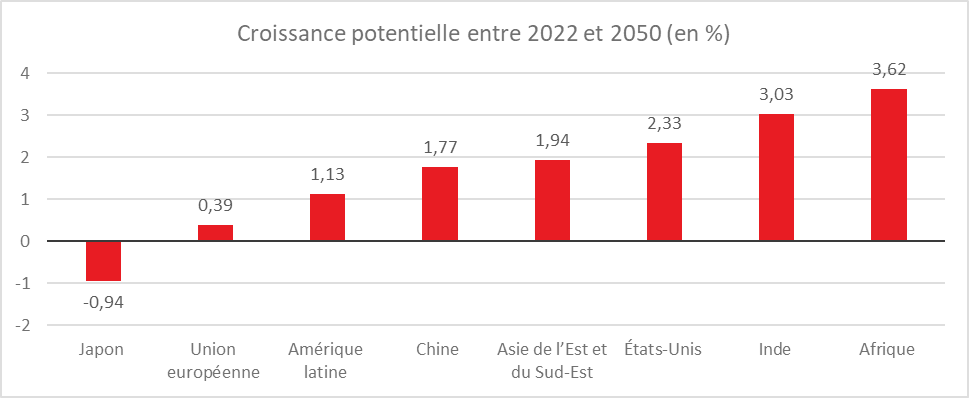

Au vu de l’évolution de la population en emploi et des gains de productivité, les croissances potentielles les plus élevées pour le quart de siècle à venir se situent en Afrique, en Inde et aux États-Unis. A contrario, l’Union européenne et le Japon devraient être à la traîne.

Cercle de l’Épargne – données Banque mondiale

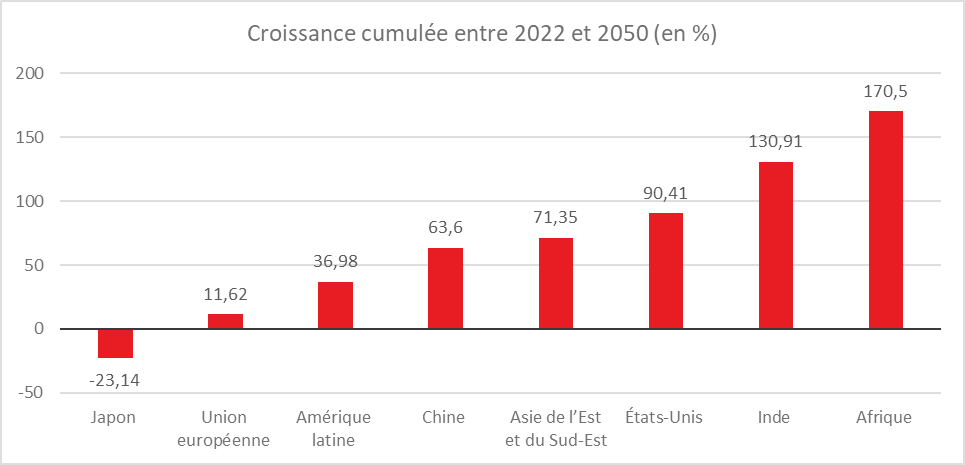

De 2022 à 2050, la croissance cumulée du PIB devrait atteindre plus de 170 % en Afrique, 130 % en Inde et 90 % aux États-Unis. Le PIB japonais devrait diminuer quand celui de l’Union européenne faiblement augmenter.

Cercle de l’Épargne – données Banque mondiale

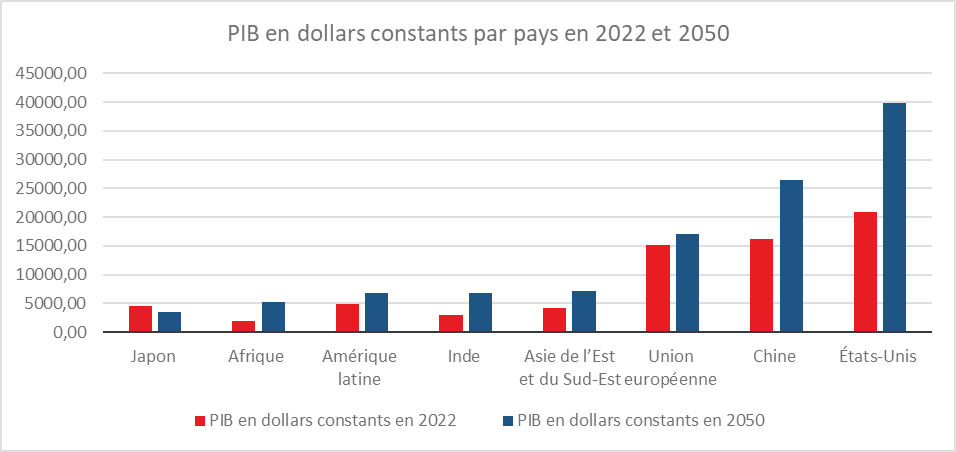

Les États-Unis devraient conforter leur rang de première puissance économique mondiale. L’écart avec la Chine devrait s’accroître ?

Cercle de l’Épargne – données Banque mondiale

En 2050, grâce à la vitalité de leur population active et à la capacité à dégager des gains de productivité, les États-Unis devraient rester la puissance dominante en termes économiques dans les prochaines années. Le poids relatif de l’Union européenne et de la Chine diminuerait légèrement au profit de l’Inde et de l’Afrique. Le poids de ces deux entités resterait néanmoins faible.

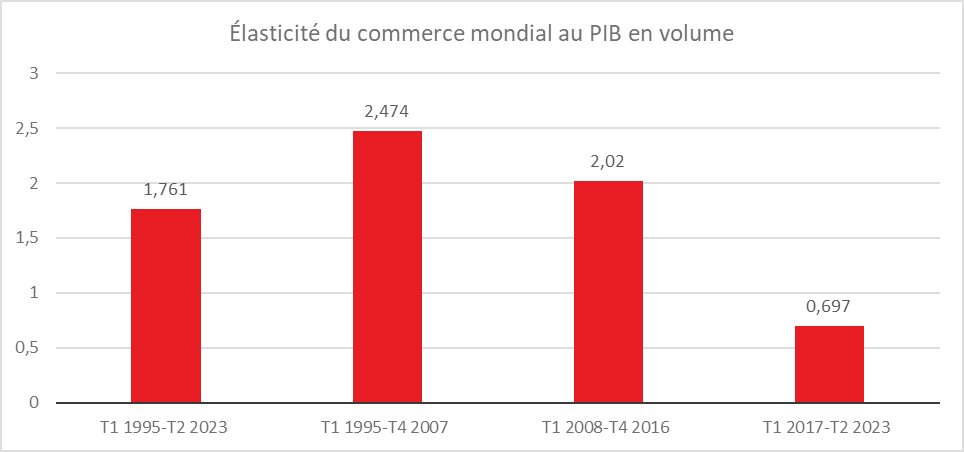

Aux origines du ralentissement du commerce international

Avant la crise financière de 2008, le taux de croissance du commerce international était supérieur à celui du PIB. Il a pu même être deux fois supérieur. Depuis, sa croissance s’est fortement ralentie. Ce changement marqué de rythme est-il la conséquence de l’affaiblissement de la croissance économique ou le résultat de la multiplication des barrières protectionnistes ?

Un ralentissement marqué de la croissance du commerce international

Le commerce international augmentait en moyenne de 5 % entre 1995 et 2008. Depuis une dizaine d’années, sa croissance n’est plus que de 2 %. Elle est même proche de zéro depuis 2023. Elle est désormais nettement inférieure à celle du PIB qui augmente de plus de 3 % par an sur la période 2022/2023. L’affaiblissement de l’élasticité croissance/commerce mondial est forte après 2017.

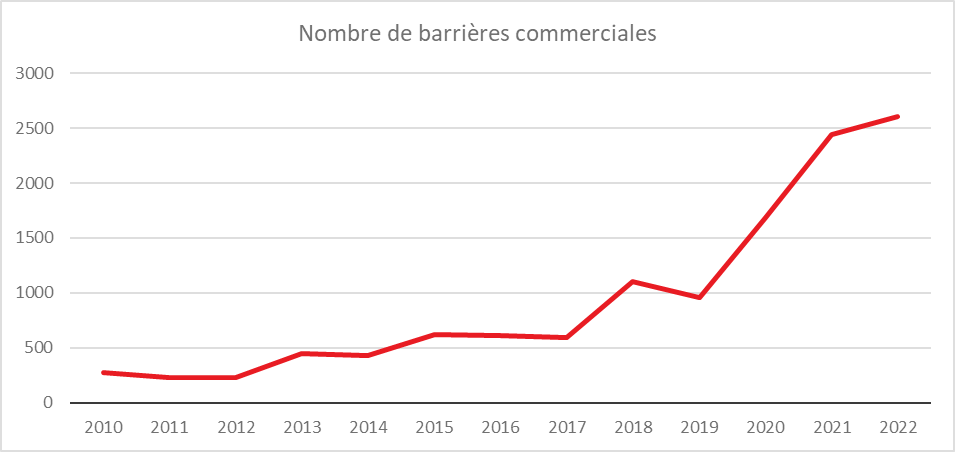

Les effets indéniables du protectionnisme

Cette diminution de l’élasticité entre croissance et commerce mondial intervient à partir du moment où Donald Trump se lance dans une guerre commerciale d’ampleur contre la Chine. Les deux pays ont adopté des mesures aboutissant à freiner les échanges. Avec l’épidémie de covid, les obstacles aux échanges commerciaux se multiplient. L’Union européenne et les États-Unis adoptent des mesures de protection de leur industrie (batteries, microprocesseurs, voitures, santé, etc.). Les États recourent à des dispositifs réglementaires pour restreindre les importations, instaurent des droits de douane ou des malus et subventionnent l’implantation d’usines sur leur territoire. L’embargo avec la Russie pèse également sur le commerce mondial

Cercle de l’Épargne – données FMI

Une économie moins portée aux échanges avec une croissance faible et portée par le tertiaire

L’affaiblissement de la croissance contribue également à la moindre progression du commerce mondial. À l’exception de la période covid, l’économie mondiale est de plus en plus tirée par les services qui donnent lieu à moins d’échanges mondiaux que l’industrie. La remise en cause de la mondialisation et la transition énergétique ne favorisent pas non plus le commerce international.

La tentation protectionniste commence à se matérialiser dans les résultats du commerce international. Les échanges entre les États-Unis et la Chine ralentissent rapidement. Les grandes zones économiques favorisent le commerce en leur sein. Dans le passé, un ralentissement des échanges internationaux induisait celui de la croissance économique. Les périodes d’expansion interviennent quand il y a une libéralisation des échanges. Les phases protectionnistes se sont accompagnées d’une faible croissance. Or, le protectionnisme surtout dans des pays comme la France ou les États-Unis est populaire. Les populations, surtout quand la conjoncture économique est incertaine, souhaitent protéger leur marché intérieur afin de maintenir leurs revenus. Or, en règle générale la fermeture commerciale des frontières provoque une augmentation des prix, une moindre diffusion du progrès technique et, à la clef, moins de croissance.

Aux sources de la baisse de la productivité en France

La productivité du travail en France connait un recul marqué depuis 2019 quand elle est stable au sein des autres États membres de la zone euro. Plusieurs facteurs expliquent cette spécificité française : le retour sur le marché du travail d’actifs peu productifs, l’essor de l’apprentissage et une modification du rapport au travail.

Un recul inquiétant de la productivité en France

La productivité par tête du travail a reculé de 5 % depuis le début de 2019 en France quand en zone euro, la baisse est inférieure à 0,2 %. La France qui s’enorgueillissait d’avoir une forte productivité se situe désormais en dessous de ma moyenne européenne. De 2010 à 2019, la productivité par tête avait progressé de 7,5 % en France contre 6 % en zone euro mais sur la période 2010/2023, la progression n’est plus que de 2,5 % pour la France contre 7 % pour la zone euro.

L‘arrivée sur le marché du travail d’actifs moins productifs

La baisse de la productivité peut avoir de multiples origines. La baisse du taux de chômage entraîne l’intégration d’actifs moins productifs. Le taux de chômage a baissé assez rapidement pour les personnes actives ayant un niveau de formation primaire. Il est passé de 16 à 12 % de 2017 à 2023. Ce phénomène n’est pas spécifique à la France. Il est constaté pour l’ensemble des États membres de la zone euro (les taux respectifs sont 17,5 et 11 %). Plusieurs pays comme l’Allemagne sont en plein emploi et devraient donc souffrir également d’une baisse de la productivité, ce qui n’est pourtant pas le cas.

Apprentissage et productivité ne font pas bon ménage

La hausse du nombre d’apprentis en France peut être une cause spécifique d’une baisse de la productivité. Avec l’adoption de la loi sur le travail de 2017, le nombre d’apprentis est passé de 420 000 à 980 000 en cinq ans. Du fait de leur faible expérience professionnelle et de leur emploi à temps partiel (en parallèle du suivi d’une formation en établissement scolaire), leur productivité est inférieure à la moyenne des salariés. Cet essor de l’apprentissage peut expliquer une partie de la baisse de la productivité mais pas sa totalité.

L’absentéisme, un mal qui s’accroît

La France connait depuis l’épidémie une forte croissance du taux d’abstentéisme. Pour raison de santé, il est est passé, de 2017 à 2023 de 5 à 7,5 %. Ce taux était de 4 % en 2010. Des secteurs exposés à la pénibilité ou aux horaires décalés connaissent même des taux supérieur à 11 %. La progression concerne également les cadres de plus en plus atteints par des problèmes de syndrome d’épuisement professionnel. Cette augmentation expliquerait près de 50 % du recul de la productivité. Ce phénomène est constaté chez nos partenaires avec une moindre ampleur.

Une économie de plus en plus tertiaire

Des facteurs plus structurels peuvent également expliquer la baisse de la productivité. L’essor des services domestiques à faible productivité en est un. Les créations d’emploi, ces dernières années, ont été importantes dans les secteurs de l’aide à la personne, des loisirs, des transports ou de la logistique qui génèrent de faibles gains de productivité. Le vieillissement de la population active joue contre la productivité. Dans le passé, les gains de productivité provenaient essentiellement de l’industrie. Or, la France a connu un processus de désindustrialisation parmi les plus importants au sein de l’OCDE. L’Allemagne et l’Italie ont conservé une industrie plus importante ce qui peut expliquer la présence de gains de productivité dans ces deux pays. Cette explication ne vaut pas pour les Etats-Unis dont le poids de l’industrie a fortement reculé sans avoir entraîné une disparition des gains de productivité comme en France.

La France fait face à une baisse de la productivité du travail, synonyme de moindre croissance et de faibles augmentations des revenus. Ce repli de la productivité s’explique par l’essor de l’apprentissage, de l’augmentation des arrêts maladie et par la tertiarisation de l’économie. Le relèvement du niveau de formation, la réindustrialisation du pays et un contrôle affiné des délivrances des arrêts maladie constituent les moyens pour lutter contre cette baisse de la productivité.