Le Coin de l’économie – Etats-Unis – Europe – protectionnisme – financement entreprise

Financement des entreprises par le crédit ou par le marché ?

Les entreprises en Europe se financent essentiellement par le crédit, tandis que leurs homologues américaines privilégient le financement par le marché. Ce dernier est généralement considéré comme plus efficace car mieux adapté au financement de l’innovation. Toutefois, la transition d’un modèle à l’autre demeure complexe.

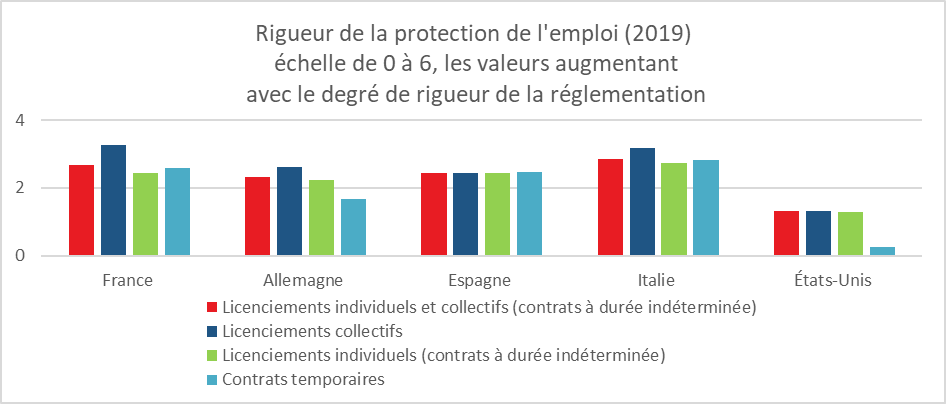

En Europe, plus de 70 % du financement des entreprises repose sur le crédit bancaire, contre environ 30 % pour le financement de marché. À l’inverse, aux États-Unis, 70 % du financement des entreprises provient du marché. En 2024, l’encours de crédits aux sociétés non financières représente près de 100 % du PIB en zone euro, alors que la capitalisation boursière atteint seulement 70 %. L’encours d’obligations émises par ces entreprises ne dépasse pas 12 % du PIB. Aux États-Unis, la capitalisation boursière représente 175 % du PIB, l’encours des crédits bancaires 10 %, et celui des obligations d’entreprises environ 30 %. Le financement par le marché est considéré comme mieux adapté aux entreprises innovantes qui ont besoin de ressources de long terme avec une rémunération différée. Les retours sur investissement sont incertains et nécessitent du temps. Le remboursement régulier des intérêts et du capital selon un calendrier prédéfini peut ainsi freiner la prise de risques. À l’inverse, le recours aux marchés peut s’interrompre brutalement en période de crise boursière. La volatilité y est plus forte qu’avec les crédits bancaires. De plus, les investisseurs peuvent exiger des taux de rentabilité élevés, parfois incompatibles avec les capacités financières des entreprises. L’arbitrage peut alors se faire au détriment des salariés ou des consommateurs. Un financement par le marché impose aux entreprises une capacité d’ajustement rapide de leurs coûts, ce qui est difficilement conciliable avec une forte protection de l’emploi. Le modèle de financement dominant en Europe est cohérent avec les caractéristiques structurelles de son économie, notamment la priorité donnée à l’emploi.

Cercle de l’Epargne – données OCDE

Une autre raison, institutionnelle explique la difficulté de basculer vers un financement par le marché. Elle réside dans le faible poids des fonds de pension en Europe : ils représentent 22 % du PIB, contre 155 % aux États-Unis. Cette différence structurelle contribue à la faiblesse de la capitalisation boursière européenne. Une troisième raison est liée à la fragmentation persistante des marchés financiers européens. Leur manque de profondeur limite les possibilités d’un financement massif par le marché. Le rapport Draghi conditionnait d’ailleurs le développement de l’Union des marchés de capitaux à une réelle unification de ces derniers.

Compte tenu des spécificités de l’économie européenne, le basculement vers un modèle fondé sur les marchés financiers est difficile, en raison de l’inadaptation des institutions du marché du travail (protection élevée de l’emploi), des systèmes de retraite (reposant majoritairement sur la répartition) et de la faible intégration des marchés de capitaux. Pour améliorer le financement des PME et des entreprises innovantes, le développement du private equity pourrait constituer une alternative. Ces fonds ont une logique d’investissement de long terme, contrairement aux investisseurs en actions cotées qui privilégient souvent le court terme. Afin de favoriser le private equity, il serait possible d’alléger les contraintes de fonds propres pesant sur les assureurs — qui réalisent 49 % de ces investissements. En 2023, les levées de fonds en capital-risque ont atteint 22 milliards d’euros en Europe, contre 250 milliards de dollars aux États-Unis. Des marges de progression importantes subsistent au sein de l’Union européenne.

Le financement des entreprises européennes reste ancré dans une tradition bancaire, reflet d’un modèle économique centré sur la stabilité, la protection de l’emploi et la cohésion sociale. À l’inverse, le modèle anglo-saxon, plus tourné vers les marchés financiers, épouse davantage la logique de l’innovation et du risque.

L’enjeu est moins de copier le modèle américain que de bâtir une voie européenne du financement de l’innovation capable de conjuguer profondeur des marchés, stabilité sociale et montée en puissance des investisseurs de long terme. À ce titre, le private equity, encore trop marginal, pourrait bien être le chaînon manquant d’une Europe qui cherche à réconcilier performance économique et modèle social.

Quand les Etats-Unis dépendent de l’Europe

Dans les prochaines années, la politique budgétaire de l’Europe devrait devenir plus expansionniste, notamment en Allemagne, avec un vaste programme d’investissements dans les infrastructures (500 milliards d’euros sur dix ans) et un assouplissement des règles budgétaires, en particulier du Schuldenbremse. Les investissements privés – dans les data centers, la transition énergétique, l’intelligence artificielle ou encore la défense – devraient également croître dans de nombreux États membres de l’Union européenne. Dans ce contexte, l’excédent courant de la zone euro devrait diminuer, tout comme les flux de capitaux à destination des États-Unis.

Le déficit public de la zone euro a été ramené de 6,8 % du PIB en 2020 à 3 % en 2024. Il reste cependant bien supérieur à son niveau de 2010 (0,5 % du PIB). Ce déficit pourrait repartir à la hausse à partir de cette année, sous l’effet des besoins d’investissement public soulignés notamment par le rapport Draghi – qu’il s’agisse de la transition énergétique, de l’intelligence artificielle ou des innovations de rupture – et des nécessités croissantes en matière de défense. L’Allemagne prévoit ainsi de consacrer 800 milliards d’euros, sur dix ans, aux infrastructures et à la défense. À l’échelle européenne, les dépenses militaires devraient croître d’un point de PIB d’ici 2027.

Si les investissements publics et privés européens, ainsi que les dépenses militaires, augmentent sensiblement, les besoins en épargne s’élèveront d’autant. Cette évolution devrait entraîner une réduction de l’excédent de la balance courante, aujourd’hui estimé à 2,5 % du PIB pour la zone euro en 2024.

Une hausse de 1,5 point de PIB des dépenses militaires, combinée à une augmentation de 2,5 points de PIB des investissements publics – conformément aux recommandations du rapport Draghi – pourrait conduire l’Europe à une situation de déficit courant. Or, l’essentiel des flux de capitaux à long terme qui quittent actuellement l’Europe est dirigé vers les États-Unis. Une telle évolution pourrait alors provoquer un recul marqué de ces flux transatlantiques, ce qui poserait un problème de financement du déficit extérieur américain.

La balance courante des États-Unis est déficitaire à hauteur de 4 % du PIB en 2024, un déséquilibre financé par l’entrée de capitaux étrangers. En cas de raréfaction de ces flux, les États-Unis pourraient être confrontés à une triple contrainte : une dépréciation du dollar, une hausse des taux d’intérêt à long terme, et un ralentissement de la croissance. Le financement des entreprises comme des administrations publiques devrait alors reposer davantage sur l’épargne nationale, traditionnellement faible. Une hausse contrainte du taux d’épargne pèserait sur la consommation et, par ricochet, sur la dynamique économique.

En appelant de ses vœux que l’Europe finance son effort de défense de manière plus importante, Donald Trump pourrait indirectement créer un problème de financement pour les Etats-Unis. L’Europe s’oriente vers un cycle d’investissements ambitieux, tourné à la fois vers la modernisation de ses infrastructures, la transition écologique et la sécurité collective. Cette stratégie pourrait transformer en profondeur ses équilibres macroéconomiques, en réduisant durablement son excédent courant. Un tel repositionnement pourrait également rebattre les cartes du financement mondial, en fragilisant le modèle d’endettement externe américain.

Le protectionnisme et les leçons du passé

Le Smoot-Hawley Tariff Act de 1930, initiative du sénateur Reed Smoot et du représentant Willis C. Hawley, constitue la dernière grande période protectionniste des États-Unis avant les annonces de relèvement des droits de douane faites par Donald Trump le 2 avril dernier. En cas d’application de ces mesures, la taxation des importations américaines pourrait atteindre entre 22 % et 25 %. Même en cas de prolongation du moratoire de 90 jours, les droits de douane seraient néanmoins relevés en moyenne de 12,5 points. Avant 2019, les droits de douane aux États-Unis étaient inférieurs à 4 %.

Le Smoot-Hawley Tariff Act avait, pour sa part, porté les droits de douane à 20 % en 1930. Cette mesure entraîna une réduction significative — de 15 % à 32 % — des importations américaines. En réaction à cette hausse, 25 pays adoptèrent à leur tour des mesures de rétorsion, ce qui provoqua une baisse du commerce mondial et accentua une croissance déjà déprimée. En 1934, le président Franklin D. Roosevelt décida de faire marche arrière et opta pour une politique favorable au libre-échange.Les différences structurelles entre l’économie américaine de 1930 et celle d’aujourd’hui sont importantes, ce qui laisse présager des effets différents de la hausse des droits de douane. Le taux de chômage était bien plus élevé lors de la crise de 1929 : 8 % en 1930, 16 % en 1931 et 23 % en 1932, contre environ 4 % depuis le début de l’année 2025. L’économie américaine de l’époque souffrait d’une insuffisance de la demande et d’une surcapacité de l’offre. Elle était entrée en récession après l’éclatement de la bulle boursière. En 2025, les États-Unis sont en situation de plein emploi, ce qui complique la relocalisation d’emplois industriels. Par conséquent, l’effet positif des nouveaux droits de douane sur l’investissement devrait être limité, tandis que leur effet inflationniste pourrait être important. Celui-ci pourrait être renforcé par la politique anti-immigration du président. Le poids des importations dans le PIB est aujourd’hui bien plus élevé qu’en 1930. En 1931, elles représentaient 6 % du PIB. Actuellement, les importations de biens dépassent 11 % ; si l’on inclut les services, ce taux est supérieur à 14 %.

Cercle de l’Epargne – données LSEG Datastream

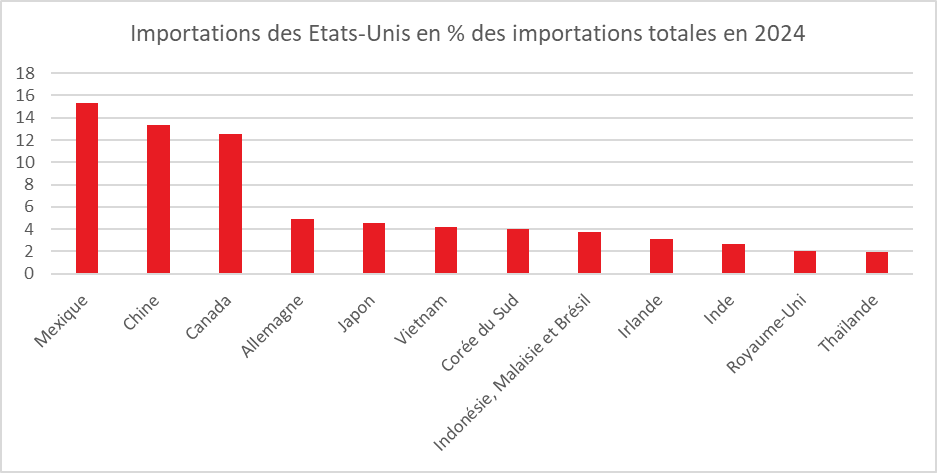

En 2024, les importations des États-Unis se sont élevées à 3 296 milliards de dollars, dont une grande partie provient de pays à faibles coûts de production. Les possibilités de substitution sont limitées et s’accompagnent généralement de hausses de prix.

Cercle de l’Epargne – données LSEG Datastream

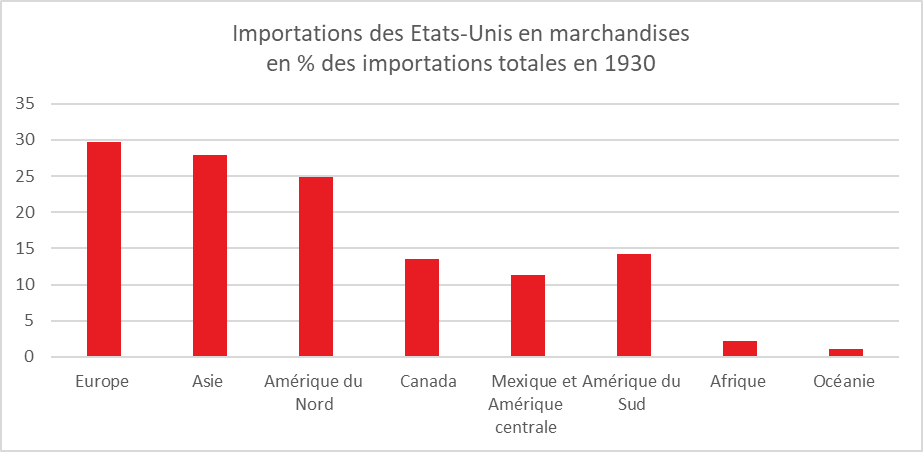

En 1930, les principaux partenaires commerciaux des États-Unis étaient l’Europe, l’Asie, l’Amérique du Nord et l’Amérique du Sud, avec des coûts de production relativement proches.

Cercle de l’Epargne – données U.S. International Trade Commission

Depuis une trentaine d’années, les entreprises des pays avancés ont organisé leur production en chaînes de valeur mondiales. La production d’un bien est désormais segmentée entre plusieurs pays en fonction des coûts, de la main-d’œuvre et des ressources. Modifier ces chaînes suppose de détruire des capacités de production dans certains pays pour en créer dans d’autres — aux États-Unis en cas de relocalisation. Cette transition s’accompagnera presque inévitablement de hausses de prix.

En 1930, l’économie américaine était en pleine déflation ; en 2025, la principale menace est l’inflation. La hausse des droits de douane décidée par Donald Trump aura des effets pervers, comme ce fut le cas en 1930, mais selon des modalités différentes. Le principal risque en 2025 est l’inflation. Ces droits de douane risquent également d’entraîner un ralentissement de la croissance en pesant sur la consommation des ménages. Par effet de rétorsion, ils freineront aussi le commerce international et la croissance mondiale. Dans les années 1930, il fallut quatre ans pour que les États-Unis changent de cap. Combien en faudra-t-il dans les années 2020 ?