Le Coin de l’Economie – Etats-Unis – nouvelles technologies – productivité – partage du revenu

Les États-Unis et les flux internationaux de capitaux

Les pays émergents, les pays producteurs de pétrole, la zone euro et le Japon financent, depuis des années, les États-Unis, pays où le capital par tête est le plus élevé. Ces flux de capitaux contribuent en partie à la croissance de l’économie américaine qui est, depuis le début du siècle, supérieure à celle de la zone euro ou du Japon. Sur fond de transition énergétique, une inversion des flux de capitaux, privant les États-Unis d’un facteur important d’expansion, est-elle envisageable ?

Les États-Unis, grands bénéficiaires des flux de capitaux mondiaux

Les États-Unis ont un besoin important de capitaux étrangers compte tenu du déficit structurel de leur balance courante. Ils peuvent compter sur les excédents commerciaux des pays émergents, des producteurs de pétrole et de gaz naturel, de la zone euro et du Japon pour financer leur importante dette extérieure. Lors de ces vingt dernières années, la balance courante américaine a été déficitaire entre 2 et 4 % du PIB. Sur cette même période, le Japon a dégagé un excédent moyen de 2,8 % du PIB, la zone euro de 1,5 % du PIB, les pays émergent de 1 % du PIB et les pays pétroliers de plus de 6 % du PIB. L’accumulation des déficits de la balance courante conduit, en 2023, les États-Unis à avoir une dette extérieure de plus de 60 % du PIB. Les avoirs extérieurs de la Russie, toujours, en 2023, s’élevaient à 45 % du PIB, ceux de l’OPEP à 35 % du PIB, ceux du Japon à 75 % du PIB et ceux de la zone euro à 5 % du PIB.

Une inversion des flux de capitaux est-elle possible ?

La transition énergétique exige pour chaque pays la réalisation d’importants investissements qui pourraient réduire les capitaux pouvant être placés à l’étranger. Par ailleurs, de nombreux pays ont indiqué leur intention de limiter leur exposition au dollar (Chine, Russie, Inde, Brésil, etc.). La dédollarisation s’inscrit dans la volonté de segmentation de l’économie en deux camps, les pays occidentaux et le « Sud global ». La non-exportation des capitaux est considérée comme un moyen permettant de réduire l’écart de croissance entre les États. Ces dernières années, en parité de pouvoir d’achat, le PIB par habitant des États-Unis a progressé plus vite que ceux des autres zones économiques. En 2023, il s’élève à 80 0000 dollars (PPA), contre 60 000 pour la zone euro, 50 0000 pour le Japon, 38 000 pour la Russie et 20 000 pour les pays émergents (y compris Chine).

Quelles sont les évolutions récentes en matière de flux des capitaux internationaux ?

Avec l’augmentation des cours de l’énergie et des matières premières, les pays producteurs enregistrent des excédents records (10 % du PIB) quand, dans le même temps, la balance courante de la zone euro est désormais à l’équilibre et celle des pays émergents consommateurs en léger déficit. Les États-Unis en exportant du gaz et du pétrole ont réduit d’un point de PIB leur déficit qui reste néanmoins supérieur à 3 points de PIB.

Les États-Unis restent toujours bénéficiaires des flux de capitaux internationaux qui proviennent du Japon, de l’OPEP et de la Chine. La zone euro n’a plus d’épargne à investir dans le reste du monde. Les États-Unis ne sont pas pénalisés par la réduction des flux de capitaux en provenance de l’Europe, leurs besoins étant couverts par les pays de l’OPEP. La dédollarisation souhaitée par la Russie voire la Chine n’a pas d’effets tangibles sur les conditions de financement de l’économie américaine qui jouit toujours de son rôle de valeur refuge. Les rendement élevés des placements aux États-Unis continuent à attirer les capitaux extérieurs. Les tensions commerciales avec la Chine ont freiné les flux en provenance de ce pays mais sans les arrêter.

Les nouvelles technologies et la croissance

La croissance des États-Unis est deux fois supérieure à celle de la zone euro. Cet écart est le résultat d’une politique budgétaire plus laxiste outre-Atlantique qu’en Europe (déficit public de 7,5 % du PIB en 2023 aux États-Unis, contre 2,9 % en zone euro), de flux internationaux des capitaux qui irriguent l’économie américaine et d’une progression plus rapide de la population active grâce notamment à l’apport de l’immigration. Au-delà de ces facteurs, le développement des nouvelles technologies joue également un rôle non-négligeable.

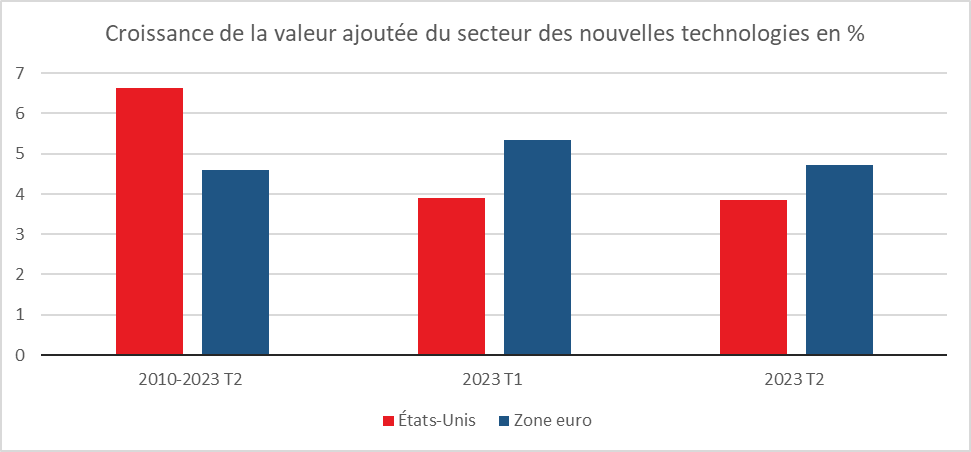

Les nouvelles technologies pèsent dans le PIB des États-Unis près de 6 %, contre 4,2 % pour la zone euro. La croissance (en volume) du secteur des nouvelles technologies est en moyenne, depuis 2010, de 6,6 % par an aux États-Unis et de 4,6 % par an dans la zone euro.

Cercle de l’Épargne – données OCDE

Les investissements dans les technologies de l’information et de la communication sont plus importants aux États-Unis qu’en zone euro. Ils s’élèvent, en 2023, respectivement à 5,5 % du PIB, contre 3,2 % du PIB. En dix ans, ils ont augmenté de 2,5 points de PIB aux États-Unis, contre 0,7 point en zone euro.

Le secteur de la haute technologie est plus important aux États-Unis et bénéficie de facilités de financement que celui de la zone euro n’a pas. L’économie américaine accueille les chercheurs en provenance de tous les pays ce qui contribue à la vitalité de la recherche. Le nombre de brevets par salarié est supérieur aux États-Unis qu’en zone euro.

En prenant en compte la croissance moyenne et le poids moyen de la valeur ajoutée en volume du secteur des nouvelles technologies sur la période 2010-2023, la contribution à la croissance du PIB de ce dernier est de 0,34 point aux États-Unis et de 0,23 point dans la zone euro. L’écart de croissance et de poids du secteur des nouvelles technologies explique donc 12 % de l’écart de croissance du PIB entre les États-Unis et la zone euro depuis 2010. Cet écart n’est pas négligeable mais n’explique pas la totalité du décalage de croissance de la zone euro par rapport aux États-Unis. Les facteurs démographiques, une durée de travail plus importante, un marché financier dynamique et une confiance plus élevée des ménages contribuent également à la vitalité de l’économie américaine.

Le partage du revenu national en zone euro en question

Avec la hausse du déficit de la balance commerciale énergétique et la stagnation de la productivité, le revenu réel de l’ensemble des pays de la zone euro a baissé en 2022 et 2023. La perte ne s’est pas imputée de manière identique entre tous les agents économiques (États, ménages, entreprises).

La perte de revenu réel des pays de la zone euro a été de 2,8 points de PIB par an depuis le début de la guerre en Ukraine. Cette contraction s’explique par le transfert de revenus au profit des pays producteurs de pétrole et de gaz, pour près de deux points de PIB. Le déficit de la balance commerciale en énergie de la zone euro est passé de 1 à 5 points de PIB entre la fin 2021 et le milieu de l’année 2022. En 2023, avec la réduction des cours de l’énergie, ce déficit a été ramené à 2,5 points de PIB. Le revenu réel a également baissé du fait du recul de la productivité du travail par tête. Celle-ci a diminué de 3 % entre 2021 et 2023.

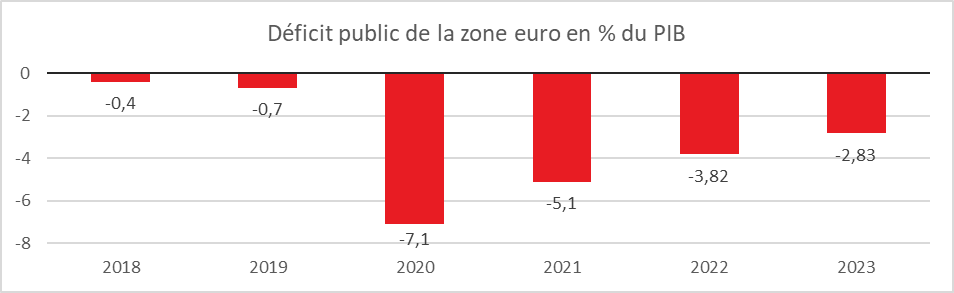

Les administrations publiques ont supporté, en zone euro, une part non négligeable de la perte de revenus global en accentuant leur déficit. Ce dernier a atteint 7 points de PIB avec la crise covid en 2021. Il a été ramené depuis à 3 % mais ce niveau reste nettement supérieur à celui d’avant la crise sanitaire (-0,7 % du PIB en 2019). Le déficit public annuel moyen de 2022-2023 est supérieur de 2,8 points de PIB, en moyenne sur les deux années, à celui de 2018-2019.

Cercle de l’Épargne – données Eurostat

Le revenu réel (pouvoir d’achat) est à la fin de 2023, légèrement supérieur à son niveau de 2019. Si l’épidémie de covid et l’inflation de 2022 ont provoqué une baisse sensible du revenu des ménages, ce dernier a connu en 2021 comme en 2023 une hausse importante (aides de l’Etat et augmentation des salaires). De 2016 à 2023, pour la zone euro, le revenu disponible réel des ménages a, selon Eurostat, augmenté de 9 %. Du 4e trimestre 2019 au deuxième trimestre 2023, l’augmentation est de 1,7 %. Malgré cette progression, le poids des revenus des ménages au sein du PIB est en légère baisse. De 2019 à 2023, il est passé de 60 % à 59,5 % du PIB.

Les entreprises ont réussi, malgré la succession des chocs économiques depuis 2010, à sauvegarder leurs marges. Le taux de marge bénéficiaire par le rapport du prix du PIB au coût salarial unitaire est resté stable entre 2017 et 2023. Il en est de même pour le taux de profit (après taxes et intérêts mais avant distribution de dividendes). Ce taux est 18,7 % du PIB en 2023, contre 18,5 % en 2019.

La perte de revenu réel subie par la zone euro est intimement liée au recul de la productivité et à la hausse des prix des importations d’énergie. La charge la plus importante a été supportée par les administrations publiques. Les ménages ont été également touchés mais dans une moindre mesure. Pour les entreprises, la situation est demeurée identique.

Une hausse de la productivité est-elle possible ?

Depuis 2017 et surtout depuis l’épidémie de covid, la productivité est orientée à la baisse au sein de la zone euro et plus particulièrement en France ou en Espagne. Un redressement est attendu en 2024 et en 2025. Son ampleur conditionne celui de la reprise économique.

La productivité du travail a diminué de trois points depuis 2017. Cette se poursuit en 2022 et en 2023. Si entre 2010 et 2017, la productivité par tête s’était accrue de 8 % en zone euro, cette progression a été ramenée à moins de 6 % en 2023. Pour la France, la contraction est plus marquée. Elle dépasse 5 %. Les instituts de conjoncture anticipent une augmentation de la productivité par tête de 0,8 % en 2024 et de 1,3 % en 2025, après -0,5 % en 2023.

Cette reprise des gains de productivité s’expliquerait par la stabilisation du taux de chômage, en particulier des salariés peu qualifiés. Ces dernières années, la forte décrue du chômage a abouti à l’intégration d’actifs peu productifs. De nombreux pays comme l’Allemagne ou les Pays-Bas sont en situation de plein emploi. Les entreprises sont contraintes d’être moins regardantes sur les compétences des nouveaux embauchés. Le taux de chômage des salariés peu qualifiés qui était de 20 % en 2015 est passé à 10 % en 2022. Il s’est depuis stabilisé. Par ailleurs, avec le ralentissement de la croissance, les entreprises de la zone euro devraient commencer à ajuster leurs effectifs à leur production ce qui devrait amener une amélioration de la productivité.

La productivité en Europe s’est érodée en lien avec la diminution de la durée du travail. De 2019 à 2023, elle a baissé de 3 %. En 2023, une stabilisation tend à s’opérer.

Avec la politique monétaire accommodante et les plans de soutien des États engagés durant la crise sanitaire et depuis le début de la guerre en Ukraine, le nombre de faillites a fortement diminué. Il est passé, au sein de la zone euro, de 150 000 en 2016 à 80 000 en 2021. Des entreprises appelées « zombies » qui auraient dû disparaître dans des conditions normales de marché ont survécu plusieurs années. Ce phénomène a contribué à la baisse globale de la productivité. Le durcissement de la politique monétaire et la fin des plans de soutien conduisent à une augmentation des défaillances dont le nombre a atteint 125 000 en rythme annuel au troisième trimestre 2023 au sein de la zone euro. Ces faillites devraient provoquer un regain de la productivité.

En France, la productivité a également baissé du fait de la progression rapide du nombre d’apprentis et de jeunes en alternance. Partageant leur temps entre leurs études et le travail, ils sont moins productifs que la moyenne des salariés. Entre 2017 et 2022, le nombre d’apprentis est passé de 380 000 à plus de 900 000. Ce nombre est amené à se stabiliser et donc de ne plus avoir d’effet sur la productivité.

Au-delà des facteurs conjoncturels, d’autres de nature plus structurelle pourraient perdurer.

Le vieillissement démographique devrait jouer contre la productivité en provoquant des pénuries de main-d’œuvre. Les entreprises pourraient limiter leurs licenciements par crainte de ne plus pouvoir embaucher en cas de reprise de l’activité faute de candidats. La proportion de 50/64 ans par rapport 15/49 ans qui était de 42 % en 2010 a atteint 52 % en 2023. Sans apport d’immigration, la population active au sein de l’OCDE diminuera.

La question de la perte de sens de la valeur travail est mentionnée dans de nombreuses études mais ne fait pas l’objet de réelle quantification. L’entreprise demeure un lieu de socialisation importante. Si les nouveaux salariés exigent que celui-ci ait un sens, cela ne signifie pas qu’ils le rejettent pour autant.

La baisse de la productivité en zone euro est la conséquence de l’insuffisance de l’investissement en nouvelles technologies. L’investissement dans le secteur des technologies de l’information et de la communication s’élève, en 2023, à 5,5 % du PIB aux États-Unis et à 2,7 % en zone euro. Celle-ci est également en retrait pour les dépenses de Recherche-Développement qui atteignent 2,3 % du PIB, contre 3,5 % aux États-Unis.

La comparaison des pays de l’OCDE montre bien que le vieillissement de la population active, la faiblesse de l’investissement en nouvelles technologies et la faiblesse des dépenses de Recherche-Développement sont associées à la faiblesse des gains de productivité.

Pour renouer avec des gains de productivité, les États membres de la zone euro doivent en priorité accroître leurs dépenses de recherche et d’investissement afin de contrecarrer le facteur récessif qu’est le vieillissement démographique. La possibilité de dépasser 1 % de croissance est conditionnée par le retour de ces gains de productivité faute de quoi l’écart entre la zone euro et les États-Unis risque de se creuser fortement.