Le Coin de l’Economie France – Etats-Unis – décarbonation – salaires en France

France, tout n’est pas noir

En France, la critique, l’autoflagellation, le pessimisme, le dénigrement ont été portés au niveau de l’art. Sur le terrain économique, les sujets d’inquiétude ne manquent pas et sont soulignés par un nombre incalculable d’articles : déficits publics récurrents, endettement en hausse, faible taux d’emploi, recul du niveau des élèves, déclin de l’industrie et de la recherche, diminution de la productivité, etc. Pour autant, depuis quelques années, l’économie française s’adapte, se modernise et crée des emplois.

La faiblesse du taux d’emploi

Selon l’OCDE, le taux d’emploi s’élève, en France, à 69 % en 2023, contre 72 % aux États-Unis, 76 % au Royaume-Uni, 78 % en Allemagne ou en Suède et 79 % au Japon. Le taux d’emploi progresse en France depuis 2010 en lien avec le recul de l’âge de départ à la retraite. Il a gagné 4 points en 15 ans mais l’écart avec les autres pays reste conséquent.

Le recul de la productivité du travail depuis 2018

De 2018 à 2023, la productivité par tête en France a diminué de près de 5 % quand elle est stable ou en légère hausse chez ses partenaires. Cette diminution s’explique par l’augmentation du nombre d’apprentis, ce qui est en soi positif, mais aussi par une baisse du temps de travail, ce qui l’est moins. Par ailleurs, la tertiarisation de l’économie ne favorise pas l’obtention de gains de productivité.

Un investissement en nouvelles technologies et des dépenses de Recherche-Développement faibles

L’investissement dans les techniques de l’information et de communication, représentait, en 2022, 0,6 % du PIB en France, contre 0,8 % en Allemagne, 1,3 % en Suède, 1,5 % au Japon et 2,1 % aux États-Unis. Les dépenses totales de R&D atteignaient, en 2022, 3,5 % du PIB aux États-Unis, et en Suède. Elles s’élevaient à 3,4 % du PIB au Japon et 3,2 % en Allemagne. Pour la France, ce ratio n’était que de 2,2 %.

La mauvaise qualité du système éducatif

La France se caractérise par un score peu flatteur dans l’enquête PISA mesurant le niveau des élèves. Ce niveau faible tend à régresser quand il est en hausse pour d’autres pays notamment en Allemagne. En France, en lien avec les difficultés du système éducatif, la proportion des jeunes de 15 à 29 ans déscolarisés et sans emploi est importante. Le taux était, en 2022, de 13 % en France, contre 6 % au Japon, 7 % en Suède, 9 % en Allemagne et 12 % au Royaume-Uni. Seuls parmi les grands pays de l’OCDE, les États-Unis ont un taux plus élevé, de 14 %.

Au-delà de ces points noirs, plusieurs facteurs encourageants méritent d’être soulignés.

Le redressement de l’investissement des entreprises

L’instauration du prélèvement forfaitaire unique (30 %) et la suppression de la taxation des placements financiers au titre de l’impôt sur la fortune ainsi que le redressement de la profitabilité ont provoqué un afflux de capitaux en faveur de l’économie réelle dont une part non négligeable provient de l’étranger. L’investissement des entreprises s’est ainsi redressé depuis 2018. Le taux d’investissement est passé de 13,5 à 15,5 % du PIB. La remontée des taux d’intérêt ne s’accompagne pas, pour le moment, d’un recul marqué de l’investissement.

Le montant des investissements directs d’origine étrangère qui avait décliné dans les années 2010 est en hausse depuis sept ans. Ils atteignent 4 % du PIB, contre 2 % il y a dix ans.

Des créations d’emploi dans l’industrie

Après avoir connu une forte chute de ses effectifs des années 1970 aux années 2010, l’industrie française crée à nouveau des emplois. Même si ces créations demeurent limitées en nombre, elles marquent une rupture. De 2002 à 2017, l’industrie en France a perdu 25 % de ses emplois. Depuis, elle a réussi à augmenter ses effectifs de 4 %.

Une légère augmentation du poids de l’industrie

Le poids de la valeur ajoutée de l’industrie au sein du PIB est passé de plus de 20 % au début des années 1980 à 9,5 % en 2022. Il est en légère hausse depuis un an et est revenu à 9,8 % en 2023.

Le développement des entreprises de la Tech françaises

Le nombre de licornes (entreprises de plus d’1 milliard d’euros de capitalisation) est en forte hausse, passant de 4 à 27 de 2017 à 2023. La France figure parmi les pays européens les plus dynamiques en matière de startups.

Le redressement de la robotisation de l’industrie

Le degré de robotisation de l’industrie française est toujours faible par rapport à de nombreux autres pays, mais une amélioration est constatée depuis 2017. Le stock de robots pour 100 emplois manufacturiers est passé de 1,4 à 1,9 de 2017 à 2022. Ce ratio est de 3,8 au Japon, de 3,4 en Allemagne ou de 2,8 en Suède et aux États-Unis.

La France depuis l’épidémie de covid obtient un taux de croissance deux fois plus élevé que l’Allemagne grâce à sa spécialisation touristique, à ses exportations de navires de croisières et d’avions ainsi qu’à sa moindre exposition au pétrole ou au gaz russe. L’économie française peut compter sur un taux d’épargne élevé et sur un système financier performant. Même si elle est confrontée au vieillissement de sa population, ce dernier est moins accusé que celui constaté chez ses partenaires. Les Français ont des atouts même s’ils tendent à les méconnaître ou à les ridiculiser.

La décarbonation et l’efficience énergétique

Les États de l’Union européenne ont pris l’engagement de réduire 55 % de leurs émissions de gaz à effet de serre en 2030 par rapport au niveau atteint en 1990. L’atteinte de cet objectif apparaît, en l’état actuel, difficile d’autant plus que les résistances face aux mesures environnementales tendent à se multiplier.

Depuis 1990, les émissions de gaz à effet de serre ont été réduites de 27 % au sein de l’Union européenne et de 26 % en France. Pour respecter l’engagement pris dans le cadre des Accords de Paris, d’ici 2030, les États membres de l’Union européenne devraient réduire leurs émissions de 28 % et la France de 29 %. La réduction devrait être en rythme annuel de 3,7 % au sein de l’Union et de 3,8 % en France. Or, depuis 2018, les Etats européens ont réussi à diminuer leurs émissions de 2 % par an et la France de 2,2 %.

Les pays européens comptent sur le développement des énergies renouvelables pour diminuer leur empreinte carbone. La part des énergies renouvelables (éolien, solaire, biomasse, biogaz) dans la consommation totale d’énergie est passée de 15 à 23 % au sein de l’Union européenne de 2010 à 2022. Pour la France, les valeurs respectives sont 12 et 21 %. À la différence de ses autres partenaires, la France compte sur les centrales nucléaires pour respecter ses engagements. La part de cette énergie dans la consommation finale brute est de 32 % en France, contre 9 % au sein de l’Union européenne. Avec la fermeture des centrales allemandes et de Fessenheim en France, la part du nucléaire s’érode. Le programme de construction de nouvelles centrales nucléaires ne portera ses fruits qu’après 2030. Après l’embargo sur le pétrole et le gaz russe, plusieurs pays européens ont été conduits à remettre en service ou à maintenir en fonction plus longtemps que prévu des centrales à charbon. En 2022, la consommation en énergie a été en recul en raison d’un temps clément et de la politique de sobriété mise en œuvre par les pouvoirs publics après le déclenchement de la guerre en Ukraine. Des usines ont été amenées à arrêter leur production en raison des prix élevés de l’énergie. Cette situation ne devrait pas se reproduire, ce qui provoquera une hausse de la consommation. En moyenne, l’élasticité de la consommation totale d’énergie au PIB (en volume) est de 0,6 dans l’Union européenne et de 0,4 en France. Si la consommation totale d’énergie continue à augmenter suivant sa tendance antérieure, il faudra réduire le taux de croissance des émissions de CO2 de 1,7 point par an dans l’Union européenne et de 1,6 point par an en France entre 2023 et 2030, ce qui représenterait un effort considérable. Une diminution de la consommation d’énergie semble indispensable pour décarboner ce qui suppose une plus grande efficience au niveau de son utilisation. Si la consommation totale d’énergie reculait à partir de 2023 de deux points par an par rapport à son rythme passé, la réduction nécessaire des émissions de CO2 passerait à 0,5 point par an dans l’Union européenne et à 0,8 point par an en France.

Le respect de l’engagement de diminution de 55 % des émissions des gaz à effet de serre suppose une amélioration de l’efficacité énergétique ; produire autant ou plus en utilisant moins d’énergie. Cela suppose un accroissement des investissements et l’arrêt des subventions aux énergies carbonées. Or, depuis le début de la guerre en Ukraine, les gouvernements ont eu tendance à aider les ménages et les entreprises pour atténuer l’augmentation du prix du pétrole ou du gaz. Par ailleurs, la consommation de charbon a augmenté de plus de 4 % en 2022.

Le déclin des États-Unis attendra

Avec les sanctions prises par les États-Unis à l’encontre de la Russie et de la Chine, les dirigeants de ces deux pays, rejoints par d’autres dont ceux du Brésil, ont décidé de ne plus investir dans ce pays et de s’engager dans un processus de dédollarisation. Plus d’un an après le déclenchement de la guerre en Ukraine, force est de constater que les États-Unis demeurent le pays refuge pour l’ensemble du monde et que leur attractivité est intacte.

Les flux de capitaux financiers vers les États-Unis, achats de Treasuries et d’actions, par les non-résidents restent très importants. Au total, ces achats représentent 4 points de PIB. Depuis deux ans, ils ne sont aucunement en baisse. Les États-Unis, en période de troubles géopolitiques, sont la valeur refuge par excellence. Ils ont l’avantage d’être éloignés des théâtres d’opération, Ukraine ou Proche-Orient. Disposant de loin de la première armée du monde et de moyens financiers conséquents, leur permettant de financer leurs alliés, les États-Unis sont privilégiés par les investisseurs. Le dollar est, sans contestation possible, la première monnaie de réserves au monde. Sa part dans les réserves de changes mondiales est de 59 % quand celle de l’euro se situe autour de 22 %. Sur le plan financier, les États-Unis peuvent compter sur la profondeur de leur marché. La capitalisation boursière représentait, en 2022, 160 % du PIB et l’encours des obligations plus 200 % du PIB. La zone euro ne dispose pas d’un marché unifié des capitaux aussi importants. Son marché demeure segmenté.

Les investisseurs étrangers choisissent les États-Unis en raison de la forte rentabilité des entreprises américaines, autour de 15 % (ROE). Les aides publiques à l’investissement sur le territoire américain attirent également de nombreux capitaux (Inflation reduction act). Les investisseurs optent également pour les États-Unis en raison des taux d’intérêt qui y sont plus élevés qu’au Japon ou en Europe. La baisse des taux d’intérêt qui devrait intervenir en 2024 ne devrait pas, néanmoins, changer la donne compte tenu de la croissance soutenue de l’économie américaine. Lors de ces quatre dernières années, elle est deux fois plus importante que celle de la zone euro. La désinflation est plus nette que dans les autres pays industrialisés ce qui constitue un point positif pour les investisseurs.

Faut-il augmenter les salaires en France ?

De nombreux Français se plaignent de la faiblesse de leurs revenus et de la faible progression des salaires. L’épidémie de covid et la vague inflationniste ont accru l’acuité de ce problème. Le niveau des dividendes et des rachats d’actions des grandes entreprises (en 2022, 67 milliards d’euros de dividendes versés par les sociétés du CAC40 et 25 milliards d’euros de rachats d’actions par ces sociétés) aiguise les demandes de revalorisations salariales.

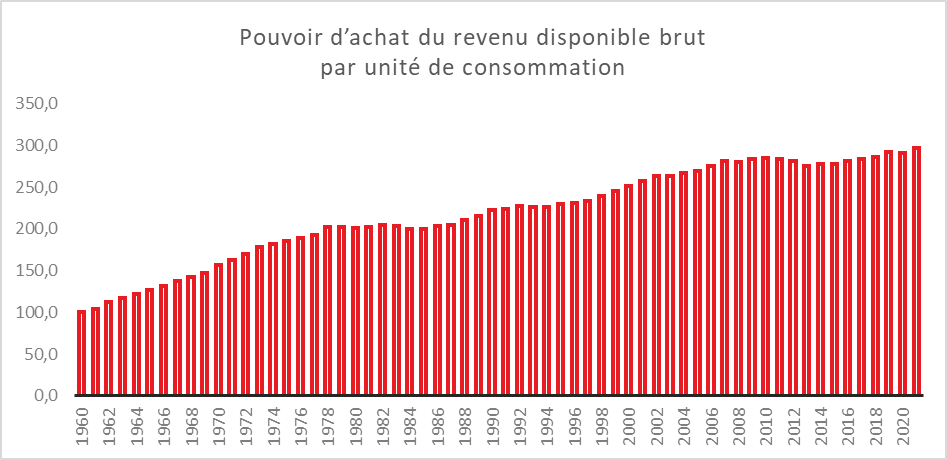

La peur du déclin salarial en France

Même si le pouvoir d’achat a augmenté lors de ces vingt dernières années, le ressenti est tout autre. L’augmentation des dépenses pré-engagées et la hausse des prix sur certains biens sensibles comme le carburant expliquent le sentiment de dégradation des conditions de vie. Au-delà de ces considérations, le pouvoir d’achat augmente moins vie depuis le début des années 2010 qu’auparavant.

Cercle de l’Épargne – données INSEE

Un niveau de salaire direct relativement faible en France

En raison de l’importance des dépenses de transferts, la France se caractérise par un niveau de salaire net relativement faible. Le salaire annuel moyen s’élevait en 2022 à 52 000 dollars en France, contre 59 000 en Allemagne et 77 500 aux États-Unis (salaires en parité de pouvoir d’achat – sources OCDE- data). Avec la Belgique et les pays d’Europe du Nord, la France figure en tête du classement pour le coût du travail (coût horaire du travail de 38 euros pour une moyenne de 29 euros au sein de l’Union européenne). Dans le même temps, la France est confrontée à un coût du travail élevé, un facteur qui pèse, depuis des années, sur la compétitivité de l’économie.

De faibles gains productivité laissant peu de marges de manœuvre

Contrairement à quelques idées reçues, le partage des gains de productivité s’est effectué ces dernières années en faveur des salariés. De 2002 à 2018, les salaires réels et la productivité évolue un peu près au même rythme avec, néanmoins, sur la période, un léger avantage aux premiers. La productivité a augmenté de 14 %, contre une hausse de 16 % pour les salaires réels. Depuis 2018, la productivité baisse de 5 % quand les salaires réels restent stables. Les marges de manœuvre des entreprises sont d’autant plus étroites qu’elles doivent accroître leur effort d’investissement pour se digitaliser, se robotiser et réaliser la transition énergétique. Leurs besoins sont évalués à deux points de PIB supplémentaires dans les prochaines années. Le taux d’autofinancement qui était autour de 100 % dans les années 2000/2010 s’élevait à 85 % au premier semestre 2023.

Les faibles salaires représentatifs de la structure de l’économie française

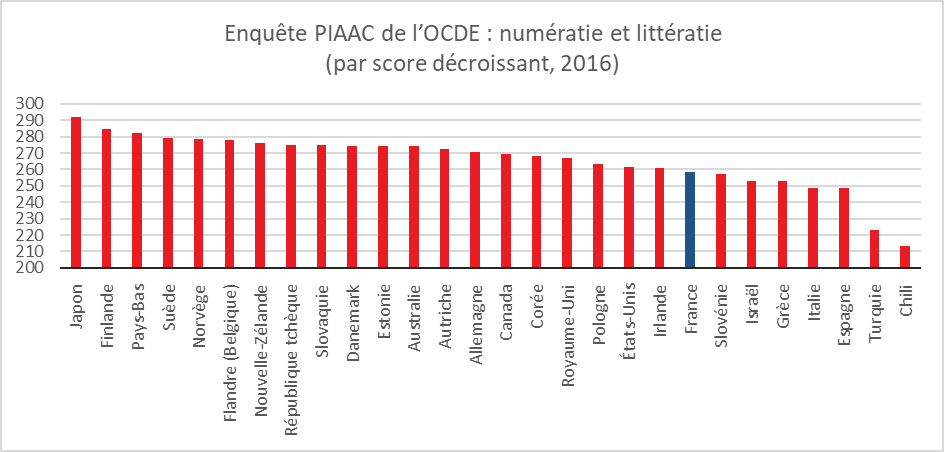

L’économie française se caractérise par l’importance des secteurs domestiques (aides à la personne, tourisme, commerces, etc.) à faible valeur ajoutée et par le poids limité de son industrie. Celle-ci ne représente que 12,5 % de la valeur ajoutée contre 22 % en Allemagne. Or, les salaires sont, en règle générale, plus élevés dans l’industrie que dans les services domestiques. La France souffre, par ailleurs, de la faiblesse des compétences de la population active, rendant difficile l’augmentation des salaires. Au sein du classement PIAAC de l’OCDE qui retrace les compétences des actifs, la France se classe 21e sur 28. Le faible niveau des compétences de la population active explique une partie de la faiblesse de la hausse de la productivité (8,5 % en 21 ans), bien plus faible que celle des partenaires économiques de l’OCDE de la France.

Cercle de l’Épargne – données OCDE

Sans l’obtention de gains de productivité et sans montée en gamme de l’économie française, l’augmentation des salaires sera difficile. Or, la productivité recule du fait de la montée en puissance de l’apprentissage et d’un faible attrait du travail. Avec la baisse du chômage, les entreprises sont amenées à embaucher des actifs ayant une productivité plus faible que celle des autres actifs. En cas de poursuite de cette tendance, les marges et les profits des entreprises devraient diminuer, ce qui entraînera la baisse de leurs capacités d’autofinancement pour leurs investissements. Elles seront alors contraintes de s’endetter dans une période de taux d’intérêt élevés. Si la productivité du travail avait continué de croître, en France, aussi vite que jusqu’en 2018, elle serait aujourd’hui supérieure de 10 points à son niveau observé, et les salaires réels auraient pu progresser beaucoup plus rapidement. Des efforts sur les compétences et la formation sont donc indispensables pour enrayer le déclin de la productivité et favoriser la hausse des salaires.