Le Coin de l’Economie – industrie – emploi -épargne

La réindustrialisation, un long combat

Depuis plusieurs années, les gouvernements mettent en avant l’ardente nécessité de la réindustrialisation de la France. L’épidémie de covid et la guerre en Ukraine ont renforcé la volonté des pouvoirs publics qui ont décidé de faciliter l’installation de nouvelles usines sur le territoire, en particulier celles permettant la construction de microprocesseurs ou de batteries. Cette politique tarde à produire ses premiers effets en raison des difficultés rencontrées par les entreprises pour mener à bien des projets de construction d’usines et de la fragilité du tissu industriel français.

La production industrielle française n’a pas retrouvé à la fin de l’année 2023 son niveau de 2019 (-2 %). Par rapport à son niveau de 2007, le recul est de plus de 10 %. Cette baisse de la production industrielle est imputable avant tout à celle des biens intermédiaires, en recul de 10 % entre 2019 et 2023. Cette contraction s’explique par les coûts de l’énergie qui ont incité les entreprises à réduire leur production. Depuis 2007, le recul pour la production des biens intermédiaires est de près de 30 %. La production des biens de consommation est en revanche en hausse de 10 % de 2007 à 2023 mais elle est étale depuis 2019. La production de matériels de transport est en déclin marquée depuis 2019 avec un repli de près de 20 %. Elle est inférieure de 10 % à son niveau de 2007. La production de machines et d’équipements hors matériel de transport est étale depuis 2010 après avoir connu une chute de près de 25 % entre 2007 et 2010.

La valeur ajoutée de l’industriel française est passée de 11 à 9 % du PIB de 2007 à 2023. L’emploi dans l’industrie manufacturière a diminué de 20 % entre 1995 et 2023. Le recul s’est produit essentiellement entre 2005 et 2017. Les emplois industriels ne représentaient plus que 9 % en 2023 des emplois total, contre 15 % en 1995. La productivité par tête de l’industrie manufacturière qui avait augmenté de 90 % de 1995 à 2019 décline depuis. Elle a baissé ces trois dernières années de 5 %.

L’investissement des entreprises françaises enregistre une hausse sensible depuis 2009 étant passé de 11 à près de 14 % du PIB. Celui de l’industrie est resté déprimé jusqu’en 2015. Il est passé de 2,5 à 2,8 % du PIB de 2015 à 2023.

Depuis 2005, la France souffre d’un solde commercial négatif pour les biens industriels. Le déficit en la matière s’est dégradé d’année en année, atteignant plus de 100 milliards d’euros entre 2020 et 2022. Ce déficit se serait élevé à 75 milliards d’euros en 2015. Il représente plus de 2 % du PIB. En 2003, la balance commerciale des biens industriels dégageait un excédent de 1,5 % du PIB.

La réindustrialisation de la France demeure pour le moment théorique. La production industrielle ne progresse pas et l’amélioration du solde commercial reste à confirmer. Le point positif est la progression de l’investissement. Compte tenu des délais de construction des usines, cette situation n’est pas anormale au vu des contraintes administratives et techniques qui pèsent sur tout investissement industriel. Ces contraintes ne sont pas spécifiques à la France. Les délais de construction sont tout aussi longs aux Etats-Unis ou en Allemagne. Les entreprises pour la relocalisation d’activités industrielles sur le territoire français rencontrent des problèmes de recrutement. La France manque cruellement d’ingénieurs et de techniciens.

La pénurie d’ingénieurs, un problème sérieux

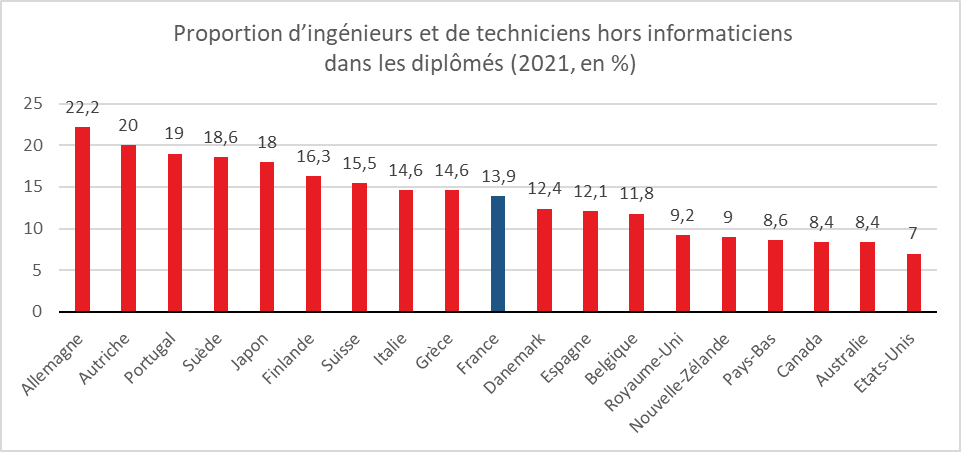

Sans ingénieurs, sans techniciens, pas d’industrie, telle est la contrainte sur laquelle butent les États occidentaux afin de procéder à des relocalisations. Depuis de nombreuses années, le nombre d’ingénieurs n’est pas suffisant pour faire face aux besoins de l’industrie.

À l’exception de l’Allemagne, de l’Autriche, du Portugal, de la Suède et du Japon, la proportion d’ingénieurs et de techniciens parmi les diplômés est faible. Seulement 7 % des étudiants américains parmi l’ensemble des diplômés l’ont été au terme d’un cursus d’ingénieur ou de techniciens (hors informaticiens). Ce ratio est de 14 % pour le France qui se situe dans la moyenne de l’OCDE, loin derrière l’Allemagne (22 %).

Cercle de l’Épargne – données OCDE

Une corrélation est constatée entre le poids de l’industrie dans la valeur ajoutée et le nombre d’ingénieurs nouvellement diplômés. Les pays où le poids de l’industrie dépasse 16 % du PIB sont ceux où le ratio d’ingénieurs diplômés est supérieur également à 16 % (Allemagne, Japon, Autriche, Finlande). Un lien existe mais plus ténu entre croissance de la production industrielle et nombre de diplômés. La Suède et l’Autriche qui ont enregistré ces vingt dernières années une progression du poids de leur industrie ont un ratio de diplômés supérieur à la moyenne.

Sans surprise, la réindustrialisation passe par une augmentation de la proportion d’ingénieurs dans les nouveaux diplômés. La France comme les États-Unis ou le Royaume-Uni doivent réaliser un important et rapide effort de formation faute de quoi la réindustrialisation restera un vœu pieux.

La préférence des Européens pour l’épargne, un atout pour demain ?

En 2023, l’économie de la zone euro a flirté avec la récession quand celle des États-Unis a connu un taux de croissance de plus de 2 %. Les différences de comportement des ménages expliquent en partie cet écart de croissance. Les Américains ont consommé quand les européens ont épargné. Pour autant, la préférence de ces derniers pour l’épargne est peut-être une bonne nouvelle pour les prochaines années.

Fin 2023, le taux d’épargne des ménages s’élevait à 15 % du revenu disponible brut en zone euro contre 9 % aux États-Unis. Dans ce pays, le taux d’épargne est désormais inférieur à son niveau d’avant crise sanitaire quand celui de la zone euro est supérieur de près de deux points. Les Européens n’ont pas puisé dans leur cagnotte covid voire ils l’ont renforcé depuis le début de la vague inflationniste. Ils ont réduit leurs dépenses de consommation quand les ménages américains ont eu le comportement inverse. La consommation américaine a progressé de 10 % entre 2019 et 2023 quand elle diminue, sur la même période, de 2 % en zone euro.

La baisse de la consommation a fortement pesé sur la croissance européenne quand sa hausse aux États-Unis a permis à ce pays d’enregistrer une croissance de 2,6 %. Sur le long terme, la zone euro pourrait être gagnante grâce à l’effort assidu de ses habitants à mettre de l’argent de côté.

La faiblesse du taux d’épargne des ménages aux États-Unis s’accompagne d’une augmentation de leur dette nette extérieure. Celle-ci représentait 65 % du PIB en 2023, contre 20 % en 2010. L’écart entre le taux d’investissement et le taux d’épargne mesuré au niveau national atteint 4 points de PIB et tend à augmenter. Les États-Unis ont un besoin important et constant de faire appel à l’épargne étrangère pour financer leurs investissements et leurs déficits. L’endettement n’est pas, même pour la première puissance mondiale, sans limite. Le dollar est une valeur refuge mais l’endettement pourrait, à un moment donné mais pas connu, provoquer un sentiment de défiance qui se traduirait par une baisse de la devise américaine et par une réduction des flux de capitaux. Quand la limite de l’endettement sera franchie, l’économie américaine devra alors réduire son déficit extérieur nécessitant une forte diminution de l’investissement. En 2023, la balance courante des États-Unis était déficitaire de 3 points de PIB quand celle de la zone euro dégageait un excédent de trois points de PIB. La zone euro dispose d’avoirs nets extérieurs représentant 0,5 point de PIB. Ce solde est la conséquence de l’épargne globale des États membres.

L’Europe a des marges de manœuvre pour financer un surcroît d’investissement sans recourir à l’endettement extérieur. Ce surplus d’épargne pourrait être ainsi affecté au financement de la transition écologique, des nouvelles technologies ou de la défense. L’union européenne pourrait ainsi rattraper tout ou partie de son retard sur les États-Unis. Ces derniers, ont, en effet, en 2022, consacré 3,8 % de leur PIB aux investissements dans les technologies de l’information et de la communication, contre ce taux est de 2,7 % du PIB en zone euro. L’écart qui était de 0,7 point atteint désormais 1,1 point de PIB entre la zone euro et les États-Unis.

À moyen ou long terme, l’Europe devrait gagner en attractivité à condition qu’elle consacre une partie de son épargne actuellement affectée à des investissements à l’étranger au financement de la transition écologique et de la digitalisation de son économie. Elle pourrait bénéficier de taux d’intérêt plus faible qu’aux États-Unis. Si aujourd’hui, sa croissance y est plus faible qu’Outre-Atlantique, la situation pourrait s’inverser dans les prochaines années.

Le problème numéro 1 de la France, un manque d’emplois

La France souffre d’un déficit d’emplois par rapport à ses partenaires, déficit qui explique en grande partie ses problèmes de financement public et son niveau de revenus par habitant plutôt faible au regard du potentiel économique du pays.

De 2010 à 2023, le taux d’emploi, en France, est passé de 64 à 68 % mais ce taux demeure néanmoins nettement inférieur à celui de nombreux pays européens. Il s’élevait, en 2023, en effet, à 83 % aux Pays-Bas, à 77 % en Suède, à 76 % en Allemagne ou à 75 % en Finlande. Avec un taux d’emploi de 77 % correspondant à la moyenne des taux des pays d’Europe du Nord et de l’Allemagne, la France aurait un PIB plus élevé de 10 points. Ce résultat serait obtenu en intégrant le fait que les nouveaux actifs auraient une productivité moindre que ceux en place (décote de 30 %). Il est à souligner que la baisse du chômage s’est accompagnée d’une diminution de la productivité par tête. Le phénomène est plus marqué que dans les autres pays. Il peut s’expliquer par la progression de l’apprentissage et de la formation par alternance ainsi que par le caractère majoritairement tertiaire des nouveaux emplois. Or, les emplois de service génèrent de faibles gains de productivité. Néanmoins, cette diminution de la productivité par tête souligne également que les nouveaux actifs ont un degré de formation et de compétences plus faibles que ceux qui étaient en poste.

Avec un taux d’emploi de 77 %, toute chose étant égale par ailleurs, le poids des prélèvements obligatoires pourrait être ramené de 45 à 40 % du PIB soit un taux proche de celui de l’Allemagne. Cela suppose évidemment que les gouvernements n’utilisent pas les gains qui pourraient être générés par le surcroît de la croissance pour financer de nouvelles dépenses…

La France est handicapée par le niveau élevé de ses prélèvements obligatoires qui sont l’expression d’une forte appétence aux dépenses publiques, celles-ci représentant plus de 56 % du PIB. Ces prélèvements freinent la création d’emplois. Or, le déficit d’emplois induit une faible croissance et un manque à gagner en recettes publiques. Le Gouvernement compte sur l’effet horizon de la réforme des retraites qui porte l’âge légal de 62 à 64 ans pour améliorer le taux d’emploi. Plus l’âge de départ à la retraite est élevé, plus le nombre de trimestres s’accroît pour bénéficier d’une retraite à taux plein, plus les actifs sont amenés à poursuivre leurs activités professionnelles. L’augmentation du taux d’emploi des seniors ne suffira pas. Un effort particulier devra être engagé en faveur des jeunes de moins de 25 ans dont 16 % sont ni en emploi, ni en formation.

Qu’est ce qui se cache derrière les bons résultats de l’emploi en zone euro ?

Dans les années 1980 et 1990, la France et de nombreux pays européens connaissaient une hausse du chômage dès que la croissance passait en-dessous de 2 %. Si la hausse des taux directeurs de la Banque centrale européenne a provoqué un ralentissement de l’activité, elle n’a pas – jusqu’à maintenant – créé une insuffisance de la demande et une destruction d’emplois. Quels sont les facteurs qui expliquent ce phénomène ?

Depuis le milieu de l’année 2022, le PIB est étale au sein de la zone euro. Assez étrangement, aucune insuffisance de la demande est mentionnée dans les enquêtes économiques de la part des entreprises qui indiquent, en revanche, souffrir toujours de problèmes de recrutement, d’une insuffisance d’équipements et d’accès à certains biens intermédiaires. Malgré la faible croissance, en 2023, le taux de chômage de la zone euro a continué de baisser. Le taux de chômage s’élevait à 6,4 % de la population active au mois de décembre 2023, soit plus de deux points en-dessous de son niveau de 2018.

Les entreprises maintiennent leur emploi par crainte de ne pas pouvoir recruter en cas de reprise de l’activité. Le vieillissement démographique conduit à des départs massifs à la retraite qui ne sont pas totalement compensés au niveau européen par l’arrivée de jeunes actifs. Les besoins en emplois sont, par ailleurs importants dans le secteur des services. L’augmentation du nombre de retraités entraîne une demande accrue de services à la personne. Enfin les entreprises doivent doubler certains postes, les salariés acceptant moins facilelent qu’auparavant les emplois à horaire décalés et à forte pénibilité. Le maintien d’un faible taux de chômage, malgré l’absence de croissance, s’accompagne d’une érosion de la productivité du travail. Sur l’ensemble de la zone euro, elle a diminué d’au moins 1 %. Le recul atteint 5 % en France. Dans ce contexte, la croissance potentielle ne peut être que faible.

La productivité du travail ne devrait pas augmenter fortement car son déclin repose sur des facteurs structurels (vieillissement de la population active, insuffisance de l’investissement en nouvelles technologies et des dépenses de Recherche-Développement, hausse du taux d’emploi des peu qualifiés). Le taux d’inflation devrait être tendanciellement plus élevé qu’avant la crise sanitaire. La pression sur les salaires devrait être importante ce qui provoquera le maintien d’une inflation sous-jacente au-delà des 2 % retenus par la banque centrale. Au sein de la zone euro, elle se situait autour de 3,5 % au mois de janvier.