Le Coin de l’économie – industrie – taux d’emploi – dollar

Comment expliquer la concentration de l’industrie dans certains pays de la zone euro ?

Depuis une trentaine d’années, les pays européennes connaissent des évolutions divergentes en ce qui concerne l’industrie. Certains sont confrontés à une désindustrialisation quand d’autres maintiennent ou renforcent le poids de leur industrie. Quels sont les facteurs qui expliquent cette situation ?

Jusqu’à la mise en place de la monnaie commune en 1999, le risque de change lié aux dépréciations et aux appréciations des devises influait sur les échanges de produits industriels. Les entreprises pouvaient avoir intérêt à maintenir des centres de production. Avec l’euro, elles ont pu loger dans les pays ayant les avantages comparatifs les plus élevés leurs usine. Cette localisation dans un nombre réduit de pays a permis la réalisation de rendements d’échelle.

Trois groupes de pays peuvent être distingués au sein de la zone euro : ceux qui ont connu une délocalisation marquée, ceux qui ont stabilisé le poids de leur industrie et ceux qui ont bénéficié d’une forte croissance de leur industrie. Parmi les pays qui ont connu une désindustrialisation importante figurent la Grèce, la France, l’Espagne, le Portugal e l’Italie. De 1999 à 2022, la production manufacturière a reculé de 3 % en Grèce, de 5 % en France, de 12 % en Espagne, de 18 % en Italie et de 22 % au Portugal quand en moyenne elle a augmenté de 20 % en zone euro. L’ensemble des pays ayant réussi à stabiliser le poids de leur industrie comprend l’Allemagne, les Pays-Bas et la Finlande. La production manufacturière a progressé, entre 1999 et 2022, de 25 % en Finlande, de 20 % pour l’Allemagne et de 18 % aux Pays-Bas. Les pays ayant connu une forte progression du poids de leur industrie sont la Belgique, l’Autriche, la Slovénie, la Slovaquie et l’Irlande. La production manufacturière a été multipliée, de 1999 à 2022, par quatre en Irlande et en Slovaquie. Elle a doublée en Slovaquie et a progressé de 75 % en Belgique.

Plusieurs facteurs contribuent à la concentration de l’industrie dans certains pays. La Slovénie et la Slovaquie qui disposent d’une véritable tradition industrielle disposent de coûts salariaux inférieurs à la moyenne de la zone euro. Ce facteur ne joue pas en revanche pour l’Autriche ou la Belgique qui figurent parmi les pays ayant les coûts du travail parmi les plus élevés.

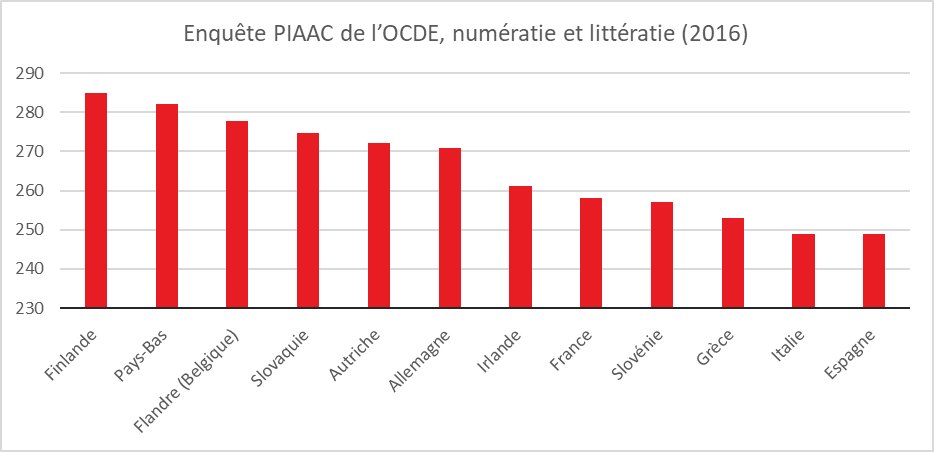

Le niveau de formation de la population active explique l’avantage comparatif de plusieurs pays. Les Etats d’Europe du Sud, France comprise, sont mal classés dans l’enquête PIAAC de l’OCDE.

Cercle de l’Épargne – données OCDE

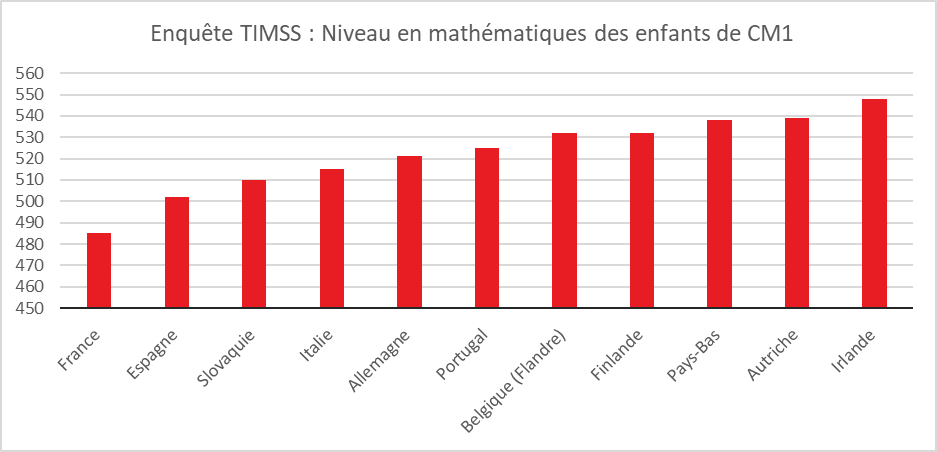

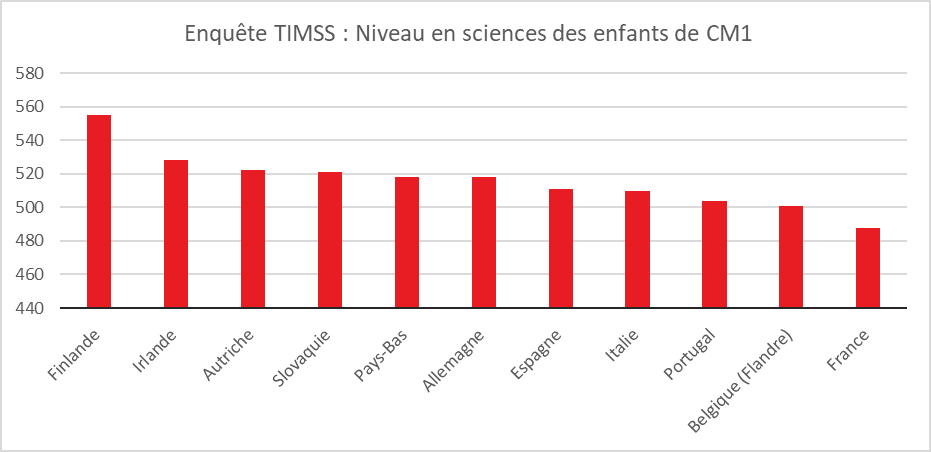

Un niveau de formation élevée des élèves pour les matières scientifiques et les mathématiques est constaté en en Autriche, en Irlande, en Belgique et en Slovaquie, pays ayant connu une forte croissance de leur industrie lors du dernier quart de siècle. La France figure, en revanche, dans le bas de ce classement.

Cercle de l’Épargne – données IEA, TIMSS 2020

Cercle de l’Épargne – données IEA, TIMSS 2020

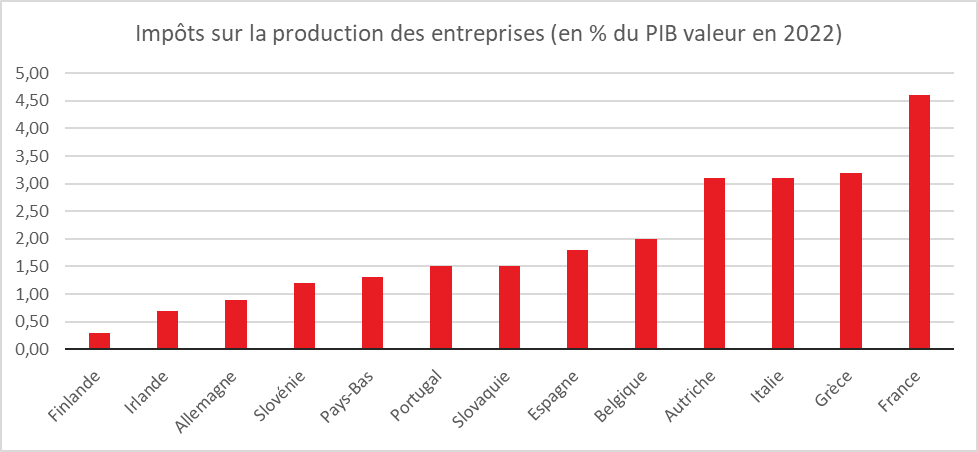

De nombreux pays ayant les impôts de production les plus faibles figurent parmi ceux qui ont réussir à maintenir une puissante industrie ces dernières années.

Cercle de l’Épargne – données OCDE

Les gouvernements français se sont engagés, ces dernières années à diminuer le montant des impôts de production qui demeurent malgré tout les plus élevés de la zone euro.

Parmi les autres facteurs pouvant expliquer la force de l’industrie dans certains pays européens figurent les modalités de financement des investissements. Des pays comme la Slovénie, la Slovaquie ou l’Irlande ont bénéficié d’importants flux de capitaux d’origine étrangère. L’industrie allemande peut compter sur la mobilisation des banques régionales. L’Autriche comme la Slovénie ou la Slovaquie interviennent comme sous-traitants de l’Allemagne ce qui a contribué à la vitalité de leur industrie. La Belgique et les Pays-Bas ont valorisé au mieux son rôle de plateforme en étant la porte d’entrée des biens intermédiaires grâce à leurs ports (Anvers – Bruges, Rotterdam).

En matière industrielle, malgré un positionnement géographique avantageux, la France accumule plusieurs handicaps : une faible niveau de compétence des actifs, un système de formation moyen, des impôts de production élevés et des ports maritimes sous-exploités.

Taux d’emploi, d’où vient l’écart entre la France et l’Allemagne

La France souffre d’un déficit d’emplois ce qui nuit à sa croissance et à l’équilibre des finances publiques. La hausse du taux d’emploi constaté ces dernières années n’a pas permis de réduire l’écart avec les pays d’Europe du Nord et en particulier avec l’Allemagne.

De 1995 à 2023, le taux d’emploi a progressé de 6 points en France passant de 62 à 68 % de la population de 15 à 64 ans. En Allemagne, la progression a été de 12 points, le taux d’emploi ayant atteint 77 % dans ce pays en 2023. Si jusqu’en 2006, le taux d’emploi de ces deux pays évolue au même rythme, une divergence apparait après. Depuis deux ans, le taux d’emploi s’améliore un peu plus vite en France qu’en Allemagne où il est proche de son niveau maximal. L’écart demeure néanmoins important entre la France et l’Allemagne (9 points).

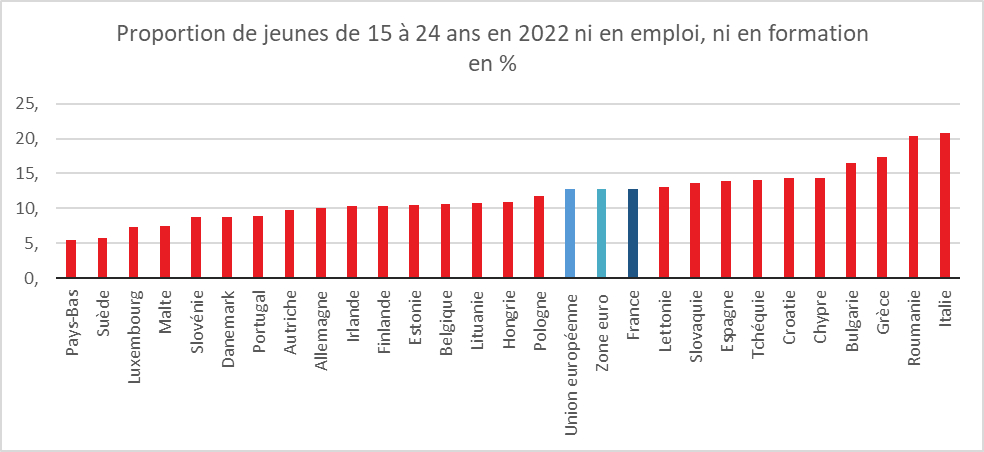

La France souffre d’un sous-emploi de ses jeunes actifs. Le taux d’emploi des jeunes hommes de 15 à 29 ans est de 51 % en France, contre 65 % en Allemagne. Pour les jeunes femmes, les taux respectifs sont 47 % et 60 %. La situation de la France s’améliore depuis la crise sanitaire. Les taux d’emploi des 15/29 ans étaient de 47 % en 2015 pour les hommes et de 42 % pour les femmes. La France se caractérise par un nombre élevés de jeunes qui ne sont ni en formation, ni en emploi.

Cercle de l’Épargne – données Eurostat

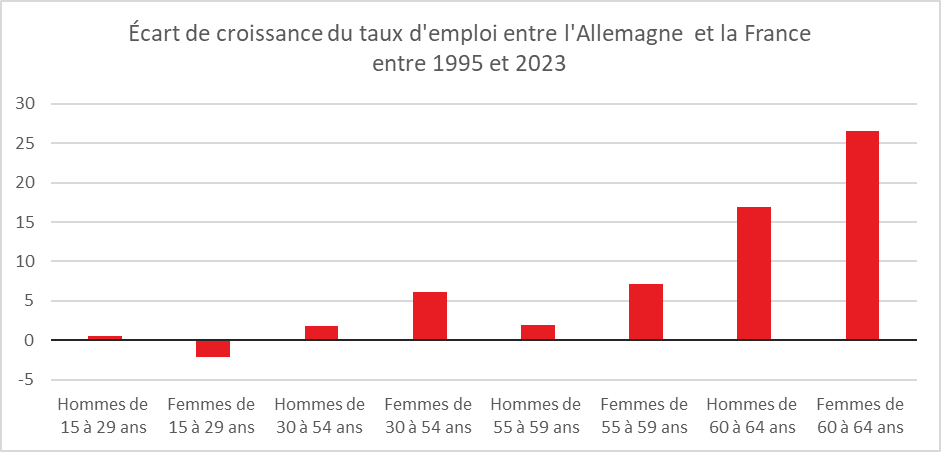

Pour la catégorie des 30/54 ans, l’écart entre la France et l’Allemagne est faible. En 2023, en France, le taux d’emploi des hommes était de 88 % contre 90 % en Allemagne. Les taux respectifs pour les femmes étaient de 79 % et 81 %. L’écart se creuse à partir de 55 ans. Ainsi, le taux d’emploi des hommes de 55 à 59 ans est de 80 % en France contre 90 % en Allemagne. Pour les femmes, les taux respectifs sont 88 et 82 %. Pour les 60 à 64 ans, l’écart est de plus de 25 points en faveur de l’Allemagne. Le taux d’emploi des hommes est de 39 % en France contre 70 % en Allemagne et celui des femmes est de respectivement de 40 % et de 65 %.

Depuis 1995, l’Allemagne a creusé l’écart en matière de taux d’emploi grâce aux femmes de 30 à 64 ans et surtout grâce aux personnes âgées de plus de 55 ans.

Cercle de l’Épargne – données Eurostat

La France dispose de marges de progression possible en matière de taux d’emploi. Ces dernières années ont été marquées par une forte augmentation de ce taux pour les femmes et pour les plus de 55 ans. Il convient de souligner que le taux d’emploi des femmes tend à se rapprocher de celui des hommes voire à le dépasser pour certaines catégories d’âge. Cette situation est liée aux difficultés croissantes que rencontrent les hommes à s’insérer professionnellement et à conserver leur emploi. Le niveau de formation des jeunes femmes est désormais plus élevé que celui des hommes ayant pour conséquence un taux de chômage plus faible. La France se différencie des autres pays européens qui en moyenne ont un taux de chômage féminin plus élevé que celui des hommes.

La fin de la mondialisation a-t-elle sonné ?

Tensions commerciales entre les Etats-Unis et la Chine, embargos contre la Russie, montée du protectionnisme, dédollarisation, de nombreux articles soulignent que la mondialisation aurait tiré sa révérence et que l’époque serait à la déglobalisation et aux circuits courts.

Selon le FMI, le nombre de mesures portant aux échanges commerciaux internationaux sont passées de 500 à 2500 de 2017 à 2022. L’épidémie de Covid et la guerre en Ukraine ont abouti à une forte augmentation des dispositions protectionnistes. Les Etats-Unis et à une moindre échelle l’Europe ont également pris des sanctions à l’encontre de la Chine en particulier en ce qui concerne les biens de haute technologies. Ces différentes dispositions ont provoqué un recul des exportations de biens à partir du second semestre 2022. Cette baisse doit être néanmoins interprétée avec prudence. Elle fait, en effet, suite à une forte progression en 2021 en lien avec les commandes de masques, de matériels de santé et de produits informatiques provoquées par l’épidémie de covid. Les plans de relance mis en œuvre par les gouvernements ont également conduit à une hausse des importations de biens intermédiaires par les pays occidentaux. La baisse de 2023 s’explique par ailleurs par le ralentissement de la croissance provoqué par le durcissement de la politique monétaire.

Le recul des échanges de biens est marqué entre les Etats-Unis et la Chine, ce qui a conduit, en 2023, à un recul global des exportations de cette dernière. La diminution du commerce de biens concerne tous les pays. Hors Chine, le commerce mondial de biens a reculé de près de 10 % en valeur en 2023.

Cette réduction des échanges a provoqué une baisse importantes des investissements directs d’entreprises étrangères en Chine à partir de 2022. Le solde a été négatif de 50 milliards d’euros en 2023. En revanche, les investissements directs vers les autres pays émergents continuent à progresser traduisant des transferts de production au profit de pays qui ne sont pas soumis à des sanctions. De 2017 à 2023, les investissements directs en Inde ont doublé et ceux en Amérique latine se maintiennent au-dessus de 150 milliards de dollars depuis cinq ans. Ces flux de capitaux importants semblent prouver que les investisseurs ont toujours une vision mondiale des chaines de valeurs.

Si les échanges de biens sont en recul, ceux de services continuent à augmenter. Avant la crise sanitaire, leur progression était déjà supérieur à celle des échanges de biens en lien avec la tertiarisation des économies.

Pas de remise en cause de la globalisation financière

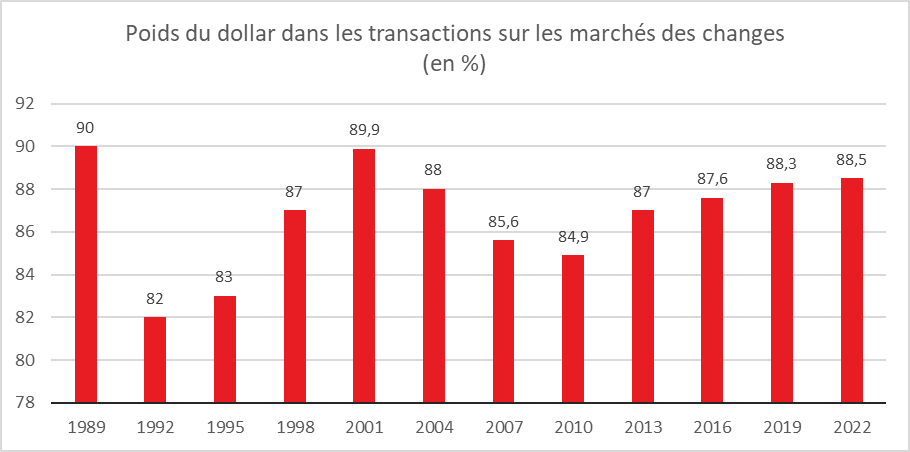

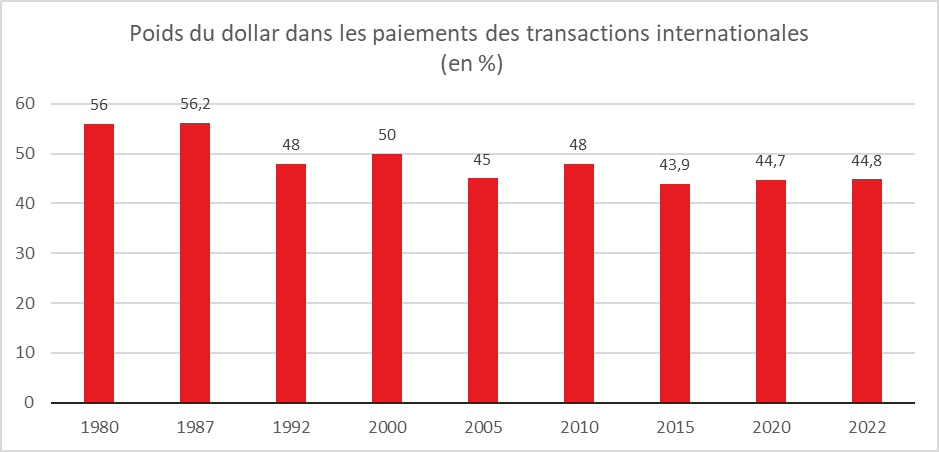

Avec la guerre en Ukraine qui s’accompagnent de la mise en œuvre d’embargos à l’encontre de la Russie ainsi qu’avec les tensions commerciales entre la Chine et les Etats-Unis, plusieurs gouvernements ont émis le souhait de réduire leur exposition au dollar. Or, le poids de celui-ci demeure prédominant. La devise américaine représentait, en 2023, 59 % des réserves mondiales de change. Elle devance de loin l’euro qui est la deuxième monnaie de réserve (20 %). En ce qui concerne les transactions sur les marchés de change, le dollar est hégémonique ; plus de 88 % des transactions sont réalisées en dollars.

Cercle de l’Épargne – données FMI

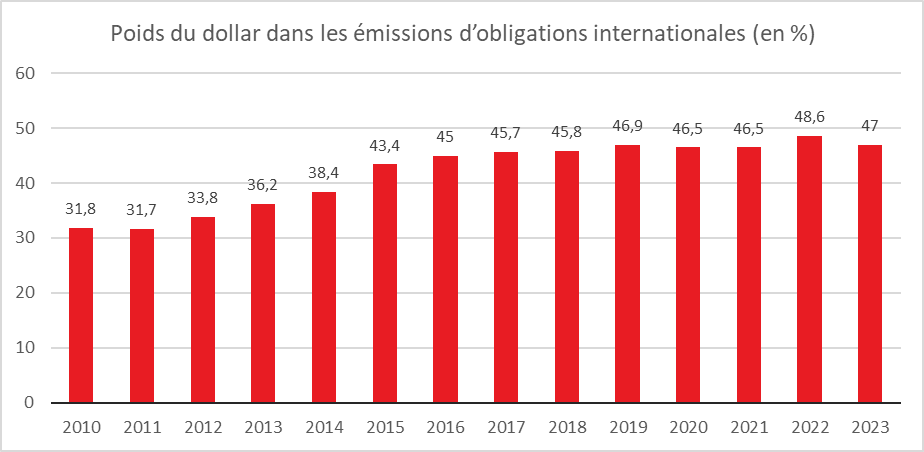

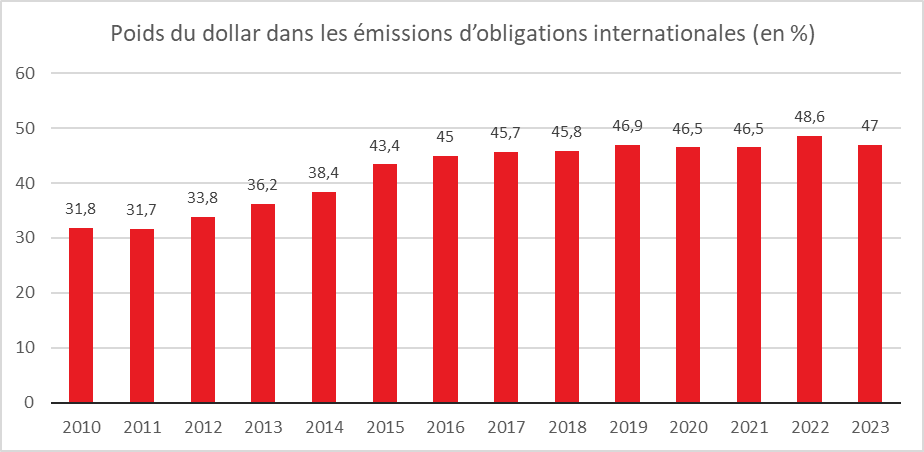

Près de la moitié des obligations internationale sont libellées en dollars. Cette proportion est plutôt en hausse depuis 2018, en lien avec le rôle de valeur refuge de la monnaie américaine et de la hausse des taux pratiquée par la FED.

Près de la moitié des obligations internationale sont libellées en dollars. Cette proportion est plutôt en hausse depuis 2018, en lien avec le rôle de valeur refuge de la monnaie américaine et de la hausse des taux pratiquée par la FED.

Cercle de l’Épargne – données FMI

Près de la moitié des échanges internationaux est facturée en dollars. Depuis 2020, aucune baisse tangible n’est constatée.

Cercle de l’Épargne – données SWIFT

Le recul du commerce de biens est réel. Il est la conséquence des mesures protectionnistes qui ont été prises ces dernières années. Il est également le résultat d’une tertiarisation des activités économiques. L’essor des technologies de l’information et de la communication, du tourisme, des services aux entreprises ainsi que de la finances conduisent à une réorientation de la globalisation qui est moins industrielle. Il n’y a pas un arrêt de la mondialisation comme en témoigne l’importance des flux d’investissements directs internationaux mais cette dernière évolue au profit de nouveaux pays comme l’Inde et en prenant de nouvelles formes.