Le Coin de l’Economie – pacte de stabilité – consommation – conjoncture France – économie Etats-Unis

Le futur visage du pacte stabilité budgétaire en discussion

Depuis le mois de mars 2020 et l’épidémie de covid, les règles budgétaires de l’Union européenne ont été suspendues. Un nouveau pacte de stabilité budgétaire était censé s’appliquer en 2023. La guerre en Ukraine en a décidé autrement. La négociation a été reportée. Le retour du pacte est désormais reporté à 2024. La Commission européenne a, mercredi 9 novembre, présenté ses propositions en la matière.

La Commission européenne prend acte de la situation dégradée des finances publiques au sein de nombreux États. Fin 2021, la dette au sein de l’Union européenne avait atteint 88 % du PIB, quatorze pays sur vingt-sept étaient au-dessus des 60 %, dont la France (113 %) et l’Allemagne, le pays le plus faiblement endetté étant l’Estonie, (17,6 %) et le plus endetté la Grèce (194,5 %). La guerre en Ukraine conduit les États à maintenir des déficits élevés bien souvent supérieur à 3 % du PIB. Le déficit de la France sera de 5 % du PIB en 2022 et 2023.

La Commission de Bruxelles entend amener progressivement les États à respecter les critères de Maastricht, selon une trajectoire budgétaire sur quatre ans, adaptée à la situation des États membres. « Il est fondamental que les pays s’approprient leur plan de réduction de la dette », souligne la Commission. Les États dont la dette dépasse 60 % du PIB pourront demander un délai supplémentaire – jusqu’à trois ans en plus des quatre ans précités–, à condition qu’ils s’engagent à adopter des réformes structurelles et à faire des investissements stratégiques de nature à accroître la croissance potentielle.

Pour les gouvernements qui ne respecteraient pas leur feuille de route, une procédure pour déficit excessif pourrait, comme dans le passé, être ouverte, mais les sanctions financières seront moins fortes. L’ancien dispositif n’a jamais été réellement appliqué car il était irréaliste.

La négociation sera sans nul doute difficile et longue sur fond d’opposition Nord/Sud. L’Allemagne a fait connaître ses réticences. Elle s’oppose à un pacte à géométrie variable en fonction des États. La définition des investissements pris en compte dans le délai de retour aux critères est une autre source de conflits potentiels. En plus des investissements en faveur de la transition énergétique et du digital, certains États dont la France souhaitent ajouter ceux en faveur de la défense et de l’éducation.

Logiquement, le nouveau pacte devrait donner lieu à un projet de loi débattu au premier trimestre 2023 par le Parlement européen. Faute d’accord, au 1er janvier 2024, les règles actuelles du pacte de stabilité s’imposeront de nouveau.

La croissance toujours présente d’ici la fin de l’année en France

La Banque de France, dans le cadre de son enquête de conjoncture du début du mois de novembre, estime que l’économie française sera encore en croissance sur le quatrième trimestre. D’après les résultats du sondage réalisé auprès de 8 500 entreprises ou établissements entre le 27 octobre et le 4 novembre, l’activité au mois d’octobre a légèrement progressé dans l’industrie et les services, et est restée à peu près stable dans le bâtiment. Pour novembre, les entreprises anticipent une poursuite de cette tendance.

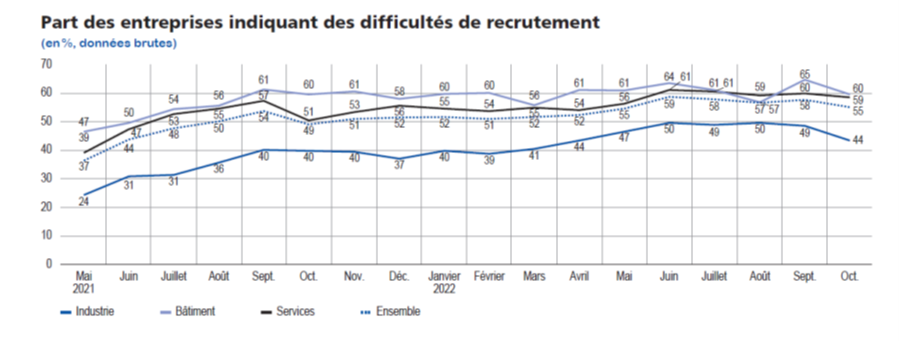

Réduction des difficultés d’approvisionnement et de recrutement

Les difficultés d’approvisionnement se replient de nouveau dans l’industrie (43 % des entreprises industrielles le mentionnent en octobre, après 48 % en septembre) et évoluent peu dans le bâtiment (41 %, après 40 %). Les chefs d’entreprise ont également été interrogés sur leurs difficultés de recrutement. Elles restent élevées, à 55 % dans l’ensemble des secteurs, mais en recul, plus particulièrement dans l’industrie (44 % en octobre, après 49 % en septembre) et le bâtiment (60 %, après 65 %).

Les entreprises touchées par les tensions du marché de l’énergie

Interrogées pour la première fois par la Banque de France sur les conséquences de la situation énergétique, 25 % des entreprises indiquent que leur activité du mois passé a été pénalisée, dont 7 % fortement. Pour les trois prochains mois, près de quatre entreprises sur dix craignent que les problèmes énergétiques gênent leurs activités. Les marges pourraient baisser pour deux entreprises sur trois dans le bâtiment et l’industrie manufacturière, et près d’une entreprise sur deux dans les services marchands.

Une activité en hausse en octobre

En octobre, l’activité progresse légèrement dans l’industrie. Les soldes d’opinion relatifs à la production en octobre indiquent une progression plus marquée de l’activité dans la fabrication de machines et équipements, l’aéronautique, les produits informatiques, électroniques et optiques ainsi que l’industrie agro‑alimentaire. À l’inverse, dans l’automobile, la filière bois‑papier, la chimie, la plasturgie et le textile‑habillement, l’activité s’inscrit en recul par rapport au mois précédent. Dans les services marchands, l’activité continue de progresser mais à un rythme moins rapide qu’au cours des deux derniers mois. Le ralentissement de la croissance est plus marqué pour les services d’information et pour certains services à la personne (coiffure, services à domicile), dont l’activité se replie ce mois‑ci. Ce recul concerne également les services de transport touchés par les pénuries de carburant. L’activité progresse peu dans le secteur du bâtiment, et se contracte même légèrement dans le gros œuvre.

Pour le mois de novembre, les chefs d’entreprise interrogés anticipent une poursuite de la croissance de leur activité dans l’industrie. Certains secteurs enregistreraient une évolution particulièrement favorable, tels que les secteurs des équipements électriques, de l’automobile et de la pharmacie. À l’inverse, l’activité continuerait de se contracter dans le caoutchouc‑plastique. Dans les services, les chefs d’entreprise s’attendent dans l’ensemble à une légère progression de l’activité. Dans l’hôtellerie‑restauration et les services de nettoyage, les entrepreneurs prévoient néanmoins un ralentissement marqué de l’activité. Dans le bâtiment, l’activité évoluerait peu, avec une légère contraction du gros œuvre et une progression du second œuvre.

Pour la Banque de France, le PIB de la France augmenterait faiblement au quatrième trimestre reportant à plus tard l’éventuelle survenue d’une récession.

Le choc pétrolier version 2022 et ses prédécesseurs

En 1973, lors de la guerre du Kippour, le prix du baril a été multiplié par quatre. Cette hausse constituait à la fois une sanction contre les Occidentaux accusés de soutenir Israël et également une réaction à la dépréciation du dollar après l’abandon de la parité or, le 15 août 1971. Le deuxième choc pétrolier, occasionné par l’arrivée au pouvoir en Iran de l’ayatollah Khomeini, a entrainé une multiplication du prix du baril par trois. Ces deux chocs se sont accompagnés d’une forte augmentation de l’inflation. En France, le taux d’inflation a dépassé 10 % à plusieurs reprises. Face à cette hausse des prix, les gouvernements ont ,en 1975 et en 1981, engagé des plans de relance qui n’ont fait qu’accentuer la hausse des prix. En 2022, le scénario semble se répéter à quelques nuances près.

Par rapport à la période d’avant crise sanitaire, le prix du baril a augmenté de 50 % quand le prix du gaz a plus que doublé. Le baril de pétrole est néanmoins moins cher aujourd’hui qu’en 2014. La crise actuelle générée par la guerre en Ukraine touche donc plus le gaz du fait du retrait du marché européen du principal fournisseur. À la différecne du pétrole, les importateurs ont moins de latitude pour changer de fournisseurs de gaz. La vague inflationniste actuelle est pour le moment moins forte que celles constatées lors des précédents chocs pétroliers. Néanmoins, depuis quelques mois, elle tend à s’en raprocher. Par ailleurs, à la différence de 1973 et de 1979, les plans de relance ont été engagés avant la hausses des cours, dans le prolongement de la crise sanitaire. Par ailleurs, la sensibilité des opinions face à la hausse des prix est bien supérieure en 2022 que celle qui prévalait en 1973 ou en 1979.

Les banques centrales avaient réagi avec bien plus de force en 1974 et surtout au début des années 1980 face à la montée des prix. Les taux d’intérêt sur les FED Funds avaient atteint plus de10 % en 1974 et plus de 15 % en 1981. Les taux repo deutsche mark s’étaient élevés alors à plus de 6 %. Le choc de 2022 ne ressemble pas totalement à ceux de 1973 et de 1979. Les économies étaient à l’époque moins mondialisées. Le poids des échanges y étaient plus faibles. La vitesse de circulation de l’inflation est plus rapide aujourd’hui qu’auparavant. Dans les années 1970, les pays occidentaux se caractérisaient par une forte indexation des salaires aux prix. Elle était de 0,7 aux États-Unis et de 1 dans la zone euro. En 2022, les taux respectifs sont de 0,6 et de 0,5. Les salaires augmentent moins vite que les prix et avec retard. Ce phénomène réduit le risque de spirale inflationniste. Néanmoins, dans de nombreux pays, dont la France, les revendications en faveur de la restauration d’une indexation sur les prix se multiplient.

La politique monétaire est moins rigoureuse en 2022 que dans les années 1970 ou 1980. En outre, à l’exception des États-Unis, les pays occidentaux ont tendance à augmenter les dépenses publiques à travers la mise en œuvre de mesures de soutien des ménages. Ces mesures favorisent le maintien d’une inflation élevée et entrent en contradiction avec les actions des banques centrales. Ces dernières, en revanche, sont jugées plus efficaces en 2022 que lors des deux précédents chocs pétroliers. Leur légitimité repose sur les résultats de leurs politiques qui, ces dernières années, ont réussi à empêcher l’implosion du système financier en 2007 ou en 2020. La BCE a également surmonté la crise des dettes souveraines entre 2011 et 2013. La crédibilité des banques centrales se matérialise par des anticipations à la baisse de l’inflation dans les prochains mois. Les banques centrales ont des gestions plus fines que dans les années 1980 pour traiter l’inflation. Elles recourent à de nouveaux outils (taux, rachats, ratios prudentiels, etc.). Elles suivent un plus grand nombre d’indicateurs que dans le passé (emploi, croissance, évolution de la masse monétaire, inflation sous-jacente, endettement, etc.).

En 2022, le marché des changes ne réagit pas de la même façon que lors des deux précédents chocs pétroliers. L’émergence de l’euro réduit les fluctuations au sein des pays occidentaux. Aux début des années, le dollar, en lien avec la hausse des taux d’intérêt pratiquée au début du premier mandat de Ronald Reagan, s’était apprécié par rapport au franc ou à la lire italienne de 50 %. Entre 2021 et 2022, l’euro n’a perdu que 15 %. Le dollar tient son rôle de valeur refuge mais avec moins de force qu’auparavant. Cette moindre dépréciation limite l’inflation générée par les importations ; à l’inverse, elle limite aussi la taille du choc désinflationniste aux États-Unis.

Les économies occidentales sont moins dépendantes de l’énergie importée en 2022 qu’en 1973. La quantité d’énergie nécessaire pour obtenir un point de croissance a diminué. Par ailleurs, le recours au nucléaire, aux énergies renouvelables et, pour les États-Unis, au pétrole de schiste ont réduit la dépendance aux importations. Entre 1982 et 2022, le poids de ces dernières rapportées au PIB a été divisé par deux (3 % contre 6 % du PIB). Pour les États-Unis, le choc inflationniste résulte seulement des effets de second tour de la hausse des prix de l’énergie à travers les biens importés. Cette inflation est également le produit des plans de relance décidés en 2021.

La bataille de l’inflation engagée depuis le début de l’année est différente de celle des deux précédents chocs pétroliers. La décision implicite de ne pas faire supporter des effets importants aux populations complique la donne. Les autorités poursuivent ainsi deux objectifs contradictoires. Elles peuvent compter sur des marchés plus concurrentiels et sur une moindre indexation des salaires aux prix. Elles espèrent que l’épisode inflationniste s’arrêtera rapidement. Ces espoirs peuvent buter sur une montée des revendications salariales et sur l’importance des liquidités en circulation. Les effets des plans de relance, la pénurie de main-d’œuvre qui en résulte et l’importance de l’épargne des ménages constituent des réserves pour l’inflation qui pourrait remettre en cause les objectifs des banques centrales.

Les facteurs de rebond de l’économie américaine

Les entreprises américaines et européennes subissent depuis une dizaine d’années une série de chocs qui les contraignent à s’adapter. Les deux principaux chocs sont la crise financière de 2007/2009 et celle liée à l’épidémie de covid-19 suivie de la guerre en Ukraine. De part et d’autre de l’Atlantique, les conséquences des crises et les réactions des entreprises n’ont pas été les mêmes.

Aux États-Unis, lors de la crise financière, le marché de l’emploi avait été plus sévèrement touché qu’en zone euro mais le délai de retour à la normale avait été beaucoup plus court. Dès 2012, aux États-Unis, le nombre d’emplois a dépassé son niveau d’avant crise des subprimes quand il a fallu attendre 2015 pour la zone euro. Avec l’épidémie de covid19, les autorités ont privilégié le maintien de l’emploi quand les États-Unis ont préféré indemniser le chômage. Le retour au plein emploi s’est avéré rapide dans les deux zones avec toujours un avantage pour les États-Unis. Sur le terrain de la productivité, ces derniers récupèrent leur niveau d’avant crise plus vite que la zone euro. Sur vingt ans, l’écart de part et d’autre de l’Atlantique est conséquent. La productivité par tête a progressé de 45 % aux États-Unis, contre seulement 10 % en zone euro de 2002 à 2022.

L’investissement des entreprises a retrouvé, en 2012, en moins de 3 ans, son niveau d’avant la crise aux États-Unis. Pour la zone euro, il a fallu 7 ans. Par ailleurs, l’effort d’investissement est demeuré plus faible en Europe qu’aux États-Unis depuis 2004. L’investissement total des entreprises a doublé outre-Atlantique quand il n’augmenté que de 20 % en zone euro. Chez cette dernière, l’investissement en 2022 demeure inférieur à son niveau de 2019 contrairement aux États-Unis. Pour le recherche & développement, pour ces derniers, la crise a peu d’effets. Elle a même tendance à provoquer une accélération. Les dépenses de recherche et développement sont passées de 1,8 à 2 % du PIB de 2006 à 2009 puis de 2,2 à 2,6 % du PIB de 2019 à 2022. Pour la zone euro, l’effort de recherche et développement est passé de 1,2 à 1,5 % du PIB de 2002 à 2022, la hausse étant assez linéaire. Aux États-Unis, les marges bénéficiaires reculent peu et accélèrent dès le début de la reprise, quand dans la zone euro elles sont durablement déprimées.

L’économie américaine a une capacité de rebond plus forte que celle de la zone euro. Cette faculté repose sur un taux d’investissement et un effort de recherche et développement supérieurs. L’élasticité importante des rémunérations est également un facteur d’adaptation tout comme la mobilité du personnel.

Les États-Unis souffrent-ils de l’appréciation du dollar ?

La politique monétaire plus restrictive aux États-Unis que dans les autres pays de l’OCDE aboutit à une appréciation du dollar. La monnaie américaine jouit également de son statut de valeur refuge en période d’incertitudes. Cette appréciation a-t-elle des effets négatifs sur l’économie américaine en minant la compétitivité des produits à l’exportation ou au contraire favorise-t-elle la résorption de l’inflation tout en attirant des capitaux ?

La banque centrale américaine a décidé de monter rapidement et fortement ses taux directeurs. Le taux Fed Funds s’élève à 4 % quand le taux repo européen est à 2 % et le taux Base de la Banque centrale du Japon est à 0 %. La politique monétaire plus restrictive de la FED, dans un contexte de fortes incertitudes, a amené de novembre 2021 à novembre 2022, une appréciation du dollar de 30 % par rapport au yen, de 14 % par rapport au rmb chinois et de 13,7 % par rapport à l’euro. Le taux de change global aurait augmenté en un an de plus de 20 %.

L’appréciation du dollar peut en soi pénaliser les exportations américaines et peser négativement sur la croissance. Or, depuis deux ans, ces dernières progressent plus rapidement que le commerce mondial. Les États-Unis bénéficient pleinement de la recomposition du marché énergétique en exportant notamment vers l’Europe des quantités plus importantes de gaz et de pétrole. Les produits américains sont, par ailleurs, difficilement substituables, ce qui les protège des effets de change. Le taux d’élasticité au taux de change est faible, de -0,18 traduisant la faible exposition de l’économie américaine aux variations de change.

Une augmentation du dollar réduit le prix des importations. Les producteurs et les consommateurs américains peuvent avoir intérêt à privilégier les produits en provenance de l’étranger. Une augmentation des importations est constatée depuis deux ans. Elle est plus rapide que la progression de la demande intérieure mais l’écart est relativement faible. Les importations augmentent en lien avec la reprise économique et les plans de relance. Elles contribuent à peser sur les prix et à améliorer la compétitivité des produits américains.

La hausse du dollar ne semble pas handicaper l’économie américaine. Elle est neutre sur les échanges. La hausse des taux d’intérêt permet, en revanche, d’attirer des capitaux étrangers facilitant le financement des déficits publics et l’investissement des entreprises.

Consommation aux États-Unis, épargne ailleurs !

Depuis deux ans, les comportements des ménages diffèrent en fonction des grandes zones économiques. Les Américains ont réduit rapidement leur effort d’épargne quand les Chinois et les Européens le maintiennent élevé. Ces comportements divergents s’explique par un niveau de confiance et de croissance potentielle plus importants aux États-Unis. Cette asymétrie de réaction des politiques budgétaires donne plus de liberté à la politique monétaire à la Réserve Fédérale qu’à la BCE ou à la Banque Centrale de Chine (PBoC).

Le taux d’épargne des ménages qui avait atteint près de 35 % lors de la première vague de covid est retombé au troisième trimestre 2022 à 5 % du revenu disponible brut. Pour la zone euro, les chiffres respectifs sont de 20 et 15 % et pour la Chine de 34 et 32 %.

Les Américains ont bénéficié en 2020 et en 2021, en lien avec les importants plans de relance décidés par Donald Trump et Joe Biden, d’une forte augmentation de leur pouvoir d’achat. Le retour rapide au plein emploi s’est également accompagné d’une progression des revenus. Peu touchés par les effets de la guerre en Ukraine, les Américains sont plus sereins. La confiance des ménages n’a pas connu, aux États-Unis, la même évolution qu’en zone euro. En Chine, le maintien de la politique du zéro covid mine l’économie et le moral des consommateurs. Les confinements à répétition et les arrêts d’usine conduisent les Chinois à épargner des sommes importantes. Les européens et les Chinois, en proie à un vieillissement rapide de la population, mettent de l’argent de côté pour leur retraite.

La propension élevée à la consommation aux États-Unis est également la conséquence de la bonne tenue de la croissance potentielle. Elle est de 2,5 % aux États-Unis comme en Chine quand elle voisine 0 % dans la zone euro. La croissance potentielle de cette dernière est handicapée par le déclin de la population active qui diminue depuis 2012. La Chine est également confrontée à une diminution de sa population active. A contrario, elle progresse aux États-Unis au rythme de 0,3 % par an. Par ailleurs, la productivité par tête de la zone euro ne progresse plus quand elle continue d’augmenter de 2 % aux États-Unis et de 3 % en Chine.

Le maintien d’un taux d’épargne élevé impose aux gouvernements, dans la zone euro et en Chine, de maintenir une politique budgétaire expansionniste pour compenser la dépression de la demande intérieure qui en résulte. Le déficit public en zone euro est de 5 points de PIB en 2022 et ne diminue plus par rapport à 2021. Celui de la Chine dépasse 4 % du PIB. Le déficit public américain est également de 4 % du PIB en 2022 mais il est en forte réduction (-14 % en 2020). La politique monétaire de la zone euro se doit d’être plus expansionniste afin de faciliter le financement des déficits publics et de ne pas provoquer une crise des dettes souveraines. La Chine qui est confrontée à un important problème de dette intérieure est un peu dans la même situation que la zone euro.

Les États-Unis sont dans une situation plus confortable que la zone euro ou la Chine à la nuance près qu’ils sont minés par des divisions internes de plus en plus exacerbées. Le consommateur américain a, pour le moment, une confiance dans l’avenir plus élevée. Par voie de conséquence il épargne moins. Les entreprises, en revanche, investissent davantage aux États-Unis, ce qui nécessite pour le pays d’attirer des capitaux en provenance de l’étranger. Le consommateur européen ou chinois qui n’a pas confiance dans l’avenir, épargne en partie pour financer les États-Unis. Cette asymétrie de comportement conduit à des politiques monétaires et budgétaires différentes entre d’un côté les États-Unis et de l’autre côté la Chine ou la zone euro.