Le Coin de l’Economie – pétrole – Traité de Maastricht – commerce international – Etats-Unis

Pétrole, un embrasement est-il imaginable ?

En cas d’extension du conflit au Moyen-Orient avec, en particulier, une implication plus importante de l’Iran, des tensions sur le marché pétrolier pourraient apparaître. Les États-Unis pourraient décider un nouveau train de sanctions à l’encontre de ce pays ce qui pourrait provoquer une augmentation du prix du baril. Ce dernier pourrait dépasser, dans ce cas, assez rapidement, les 90 dollars qui est son cours moyen actuel. Une augmentation du prix de pétrole aurait des conséquences sur la croissance mondiale et sur la rentabilité des autres producteurs dont les Américains.

En cette fin d’année 2023, malgré une croissance médiocre de l’économie mondiale, le prix du pétrole reste à un niveau élevé en raison de la politique de réduction de la production menée par les pays de l’OPEP+ (OPEP et Russie). Le baril de Brent s’échange entre 80 et 90 dollars quand avant l’épidémie de covid son cours avoisinait 65 dollars. L’Arabie Saoudite est le pays qui consent à l’effort de réduction le plus important avec comme objectif le maintien du cours du baril autour de 90 dollars. La production de l’OPEP est, fin 2023, de 36 millions de barils jour quand elle dépassait 40 millions avant la crise sanitaire. La production de l’Arabie Saoudite est passée de 10 à 8 millions de barils jours de 2020 à 2023. La demande mondiale de pétrole qui est de 105 millions de barils jour évolue certes à un rythme plus faible qu’avant la crise sanitaire mais continue à augmenter. Sans relèvement de la production, des tensions sont susceptibles de survenir d’ici la fin de l’année prochaine.

Si le conflit présent au Moyen-Orient devait durer voire s’étendre, le prix du pétrole pourrait augmenter encore, soit en guise de représailles des pays producteurs qui réduiraient leur production, soit en raison d’un embargo plus sévère sur le pétrole iranien qui pourrait être décidé par les États-Unis et les pays occidentaux. La production iranienne est de 3,2 millions de barils jour. En hausse assez marquée depuis deux ans, elle se rapproche de son niveau des années 2000 (4 millions de barils jour).

Une augmentation rapide du cours du pétrole entraînerait la survenue d’une récession en Europe et au Japon. La Chine, premier importateur mondial, sera également touchée. La demande mondiale en pétrole pourrait se stabiliser voire décroître réduisant les tensions sur le marché. Par ailleurs, un prix élevé encouragerait les investissements dans les énergies renouvelables (solaire, élolien, hydrogène), ce qui aurait, à terme, une incidence sur la demande. Un prix élevé se traduirait par une augmentation de la prospection, en particulier aux États-Unis et au Canada dans le pétrole de schiste. Entre 2009 et 2014, l’augmentation du prix du baril (de 40 à 120 dollars) s’est accompagnée, aux États-Unis, d’une progression du nombre de forages pétroliers ( de 250 à 1 500). Sur cette période, la production de pétrole de schiste est passée de 2 à 6 millions de barils jour. La baisse des cours à partir de 2016 a conduit à une diminution du nombre d’appareils de forages. La production a continué à progresser mais à un rythme plus lent (8 millions de barils jour en 2023). Au Canada, l’évolution est similaire. La production de pétrole est de 4 millions de barils jour en 2023, contre 5 millions en 2022. Elle était de 3 millions de barils jour en 2002.

Le point de bascule pour relancer les recherches de gisements se situe autour de 120 dollars le baril. Un tel prix rendrait de nombreux gisements américains rentables et relancerait la prospection. Le temps de réponse des compagnies américaines se compte en mois. L’augmentation des cours du pétrole, en cas d’extension du conflit au Proche-Orient, serait temporaire sauf en cas d’embrasement général.

Traité de Maastricht, 30 ans après !

Signé le 7 février 1992, le Traité de Maastricht, entré en vigueur le 1er novembre 1993, a célébré assez discrètement son 30e anniversaire. La monnaie commune s’est imposée en devenant la deuxième monnaie de réserve du monde derrière le dollar. Elle a démontré toute son utilité durant les différentes crises en évitant des fluctuations monétaires entre les États membre de l’Union européenne, fluctuations qui auraient pénalisé les échanges. Grâce à la monnaie unique, les États membres n’ont pas fait l’objet d’attaques spéculatives comme cela a pu être le cas des années 1970 aux années 1990. La création l’euro s’est accompagnée de règles budgétaires (déficits, endettement public) afin d’éviter tout aléa de moralité. Les États sont collectivement solidaires de la bonne tenue de la monnaie en respectant individuellement les règles de bonne gestion. Ces dernières avaient été notamment demandées par les autorités monétaires allemandes réticentes à la disparition du mark. Trente ans plus tard, le fonctionnement de la zone euro est-il optimal ? Comment, le cas échéant, pourrait-il être amélioré ?

La zone monétaire européenne est-elle optimale ? C’est le cas au sens défini par l’économiste Robert Mundell. Les États membres sont censés échanger fortement entre eux ce qui est en effet le cas au sein de la zone euro. Pour de nombreux pays, le commerce interne à la zone représente au minimum 60 % du total de leur commerce extérieur. L’introduction de la monnaie a fluidifié les échanges en supprimant le risque et les frais de change. Les entreprises comme les ménages peuvent plus facilement comparer les prix. La monnaie unique suppose donc le maintien d’un marché du même nom.

Depuis quelques années, cependant, des tentations protectionnistes se font jour à l’intérieur même de l’Union que ce soit par l’instauration de barrières réglementaires (bonus- malus) ou par l’adoption de subvention en faveur de certains secteurs d’activité pouvant amener à des distorsions de concurrence. Dans une zone monétaire optimale, les facteurs de production doivent être mobiles. Le capital et le travail doivent pouvoir se déplacer facilement dans la zone. La mobilité des capitaux est supposée totale au sein de l’Union mais dans les faits des entraves demeurent en particulier lors de rachats d’entreprises dans des secteurs sensibles. La mobilité du travail est relativement faible en raison de la frontière des langues ainsi qu’en raison de la diversité des régimes sociaux d’un État à l’autre. L’absence de mobilité des travailleurs rend difficile l’harmonisation des taux de chômage et la résorption des crises qui peuvent toucher tel ou tel État membre. La libre circulation des femmes et des hommes est un droit reconnu au sein de l’Union européenne mais son application concrète demeure perfectible. Une zone monétaire optimale suppose une politique fiscale et sociale commune ce qui n’est pas le cas en Europe. Elle doit logiquement être dotée de fonds d’actions conjoncturelles visant à venir en aide à un pays subissant un choc économique spécifique. Les pays, au sein d’une zone monétaire unifiée, ne pouvant plus dévaluer, doivent pouvoir compter sur la solidarité des autres États membres. La convergence des économies au sein de la zone monétaire vise à éviter l’apparition de tensions pouvant amener à des écarts sur les taux d’intérêt. Dans les années 2010, la divergence des États d’Europe du Sud a ainsi mis en danger la zone euro. Quand un État membre a un déficit public excessif, il subit une hausse de ses taux d’intérêt pouvant porter préjudice à la soutenabilité de sa dette. Entre 2010 et 2013, le taux d’intérêt à long terme des pays périphériques se sont accrus à la différence de ceux de l’Allemagne. Auparavant, entre 2002 et 2008, les déficits publics et du commerce extérieur des États du Sud de l’Europe avaient contribué à la croissance de l’ensemble de la zone. Les déficits avaient alors été financé par l’épargne des pays d’Europe du Nord (Allemagne et Pays-Bas) grâce à un processus de recyclage des excédents commerciaux en faveur des pays déficitaires. Tant qu’une crise de soutenabilité de la dette publique ne se déclenche pas, l’externalité liée à l’effet d’un déficit public accru dans certains pays de la zone euro sur les autres pays de la zone euro est positive. Elle suppose le maintien des flux de capitaux ce qui n’est plus le cas depuis la survenue de la crise grecque.

Pour éviter une mise en danger de la monnaie commune et une sollicitation permanente des États vertueux par les États dépensiers, les critères de Maastricht ( 3 % du PIB pour le déficit public et 60 % du PIB pour la dette publique) visent à fixer un cadre budgétaire aux États membres. Un débat existe depuis la création de la monnaie commune pour déterminer les dépenses concernées par cette règle. Certains gouvernements souhaiteraient que les celles liées à l’investissement, l’éducation, à la recherche ou encore à la défense soient exclues du champs d’application des critères quand d’autres entendent rester à une application stricte. Les premiers jugent que les dépenses d’investissement ont un effet positif sur la croissance quand les seconds estiment qu’elles ne sont pas, en soi, productives et que leur non-comptabilisation serait une incitation à la mauvaise gestion.

Le Traité de Maastricht a exclu tout dispositif de solidarité budgétaire automatique pour éviter un aléa de moralité (une incitation à avoir un déficit public ou une dette publique excessive). Malgré tout, lors de chaque crise, des programmes de solidarité budgétaire (l’ESM après la crise de la zone euro, Next Generation EU après la crise de la Covid…) ont été institués. Plusieurs États dont la France ont réclamé la mise en place d’un budget de la zone euro afin de pouvoir faire face à des chocs asymétriques frappant tel ou tel État membre ou pour répondre à une crise conjoncturelle. L’introduction de mécanismes automatiques de solidarité serait à même de limiter les écarts de taux d’intérêt. Elle suppose, en parallèle, la mise en place de ressources supplémentaires au sein de la zone euro. Pour le moment, peu de pays souhaitent réellement une avancée de nature fédérale qui donnerait lieu à la mise en œuvre à une politique fiscale commune.

Le commerce international en pleine recomposition

La bataille pour la relocalisation de l’industrie est engagée depuis plusieurs années avec comme conséquence une moindre croissance du commerce international de biens. La concurrence sur le segment du commerce tend à se réduire quand, à l’inverse, celle sur les services augmente.

La montée du protectionnisme redessine le commerce international

Le nombre d’obstacles aux échanges de biens (droits de douane, interdiction d’importer ou d’exporter certains biens…) est en forte augmentation, passant de moins de 400 à plus de 2 500 de 2009 à 2022. La progression est forte depuis 2017 et s’est accélérée depuis 2020. L’épidémie de covid, avec la question du souverainisme économique, a induit de nombreuses mesures protectionnistes. Les politiques visant à favoriser la transition énergétique comportent également des mesures pouvant porter atteinte aux échanges commerciaux.

La concurrence ne s’effectue plus sur les biens mais sur la localisation des centres de production. Les États rivalisent en matière de subventions pour obtenir l’implantation d’usines de microprocesseurs ou de batteries. En raison de l’augmentation des droits de douane et des mesures non tarifaires, les délocalisations de la production deviennent moins rentables. La production domestique des biens est ainsi privilégiée. Il en résulte une moindre progression du commerce mondial de biens. Sa croissance est désormais inférieure à celle du PIB quand avant l’épidémie de covid, elle pouvait être deux fois supérieure.

La concurrence au niveau mondial se développe, en revanche, sur le terrain des services

Le commerce international de services progresse désormais plus vite que celui lié aux biens et que le PIB. Le développement des nouvelles technologies et le télétravail favorisent la délocalisation des services. Les services informatiques, juridiques, comptables, financiers, la recherche, le marketing, la vente à distance peuvent être délocalisés. Certains pays comme l’Inde ou le Maroc, disposant d’une main-d’œuvre qualifiée à faibles coûts, se sont spécialisés sur ce type d’activités. En Inde, la valeur ajoutée dans la technologie de l’information et les services informatiques est passée de 2,8 à 7,5 % du PIB de 2002 à 2022. Des pays de l’OCDE se spécialisent également dans les exportations de services. Le poids des exportations de services (hors tourisme) dans le PIB est passé, entre 2002 et 2022, de 28 à 58 % pour Singapour, de 6 à 16 % pour la Suède, de 11 à 25 % pour le Danemark, de 7 à 15 % pour le Royaume-Uni et de 4 à 10 % pour la Finlande (données FMI). En France entre 2000 et 2019, les exportations de services ont, selon la Banque de France, crû de 156 %, soit deux fois plus vite que les échanges de biens (+75 %) ou que le PIB (+64 %).

Cette concurrence accrue en matière de services n’est pas sans conséquence en termes d’emplois car ce secteur est celui qui concentre le plus grand nombre d’emplois au sein des pays de l’OCDE. En France, le secteur tertiaire représente selon l’INSEE en 2022, 80 % des emplois. Les secteurs de la finance et des services aux entreprises y sont particulièrement importants. Un risque de délocalisation de ces activités n’est pas à négliger sachant que les relocalisations industrielles sont faiblement créatrices d’emplois, les nouvelles usines étant fortement robotisées.

Avec l’arrêt de la croissance, une remontée du chômage est-elle envisageable ?

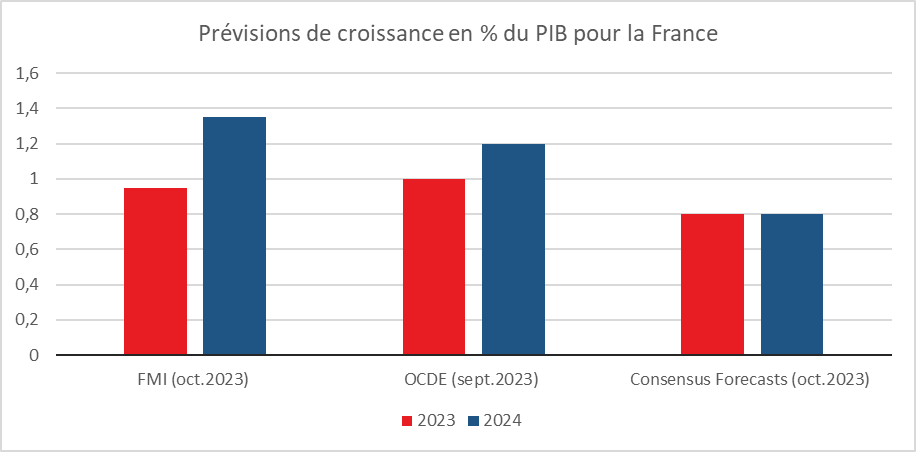

Avec le ralentissement de la croissance, le nombre d’emplois s’est, au cours du troisième trimestre 2023, stabilisé en France ainsi que dans la zone euro, laissant craindre une dégradation dans les prochains mois. Plusieurs facteurs pourraient néanmoins freiner la hausse du chômage.

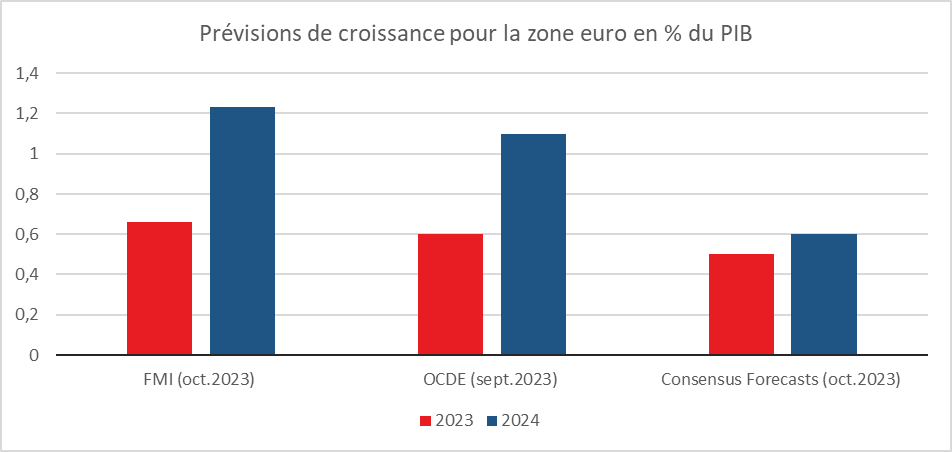

Au sein de la zone euro, depuis le printemps 2022, la croissance s’est étiolée au point de devenir nulle. La fin du rattrapage post-covid et le durcissement de la politique monétaire sont en grande partie responsables de ce ralentissement. La croissance devrait rester faible jusqu’à la fin de l’année 2024.

Cercle de l’Épargne – données FMI – OCDE

Le nombre de faillites d’entreprises qui avait atteint un point bas en 2021 remonte progressivement pour retrouver son niveau d’avant crise sanitaire. En zone euro, il est passé de 75 000 à 125 000 et en France de 30 000 à 52 000 de 2021 à 2023.

Logiquement une baisse de la croissance, en lien avec une augmentation du nombre des faillites, s’accompagne d’une hausse du taux de chômage. Dans le passé, le relèvement des taux directeurs conduisait à une telle dégradation. Cette relation était à la base même des processus de désinflation initiés par les banques centrales. L’augmentation du nombre de demandeurs d’emploi, censée freiner la hausse des salaires et donc la demande intérieure, devrait en principe conduire à une modération de l’inflation. Plusieurs facteurs remettent cependant en cause ces équations. En 2023, les entreprises européennes éprouvent toujours des difficultés à recruter. Le ratio des emplois vacants par rapport au nombre de demandeurs d’emploi est à un niveau élevé, 0,45 en zone euro et 0,19 en France. Ces ratios sont deux fois plus élevés que pendant les années 2010.

La faiblesse des gains de productivité rend difficile pour de nombreux secteurs les licenciements. En France, la productivité a baissé de près de 5 % depuis 2019. En Allemagne, elle est stable. Cette stagnation voire baisse de la productivité s’explique par le vieillissement de la population, l’absentéisme, le manque de sens trouvé par les actifs dans leur travail, l’insuffisance de l’investissement dans les nouvelles technologies ainsi que par la faiblesse en zone euro des dépenses de Recherche-Développement.

La demande intérieure n’a pas été affectée outre mesure par la hausse des taux d’intérêt. Les entreprises continuent à investir. Si les ménages ont réduit leur consommation de biens, ils ont augmenté celle de services. Les États ont, en grande partie, compensé les pertes de pouvoir d’achat en particulier pour les ménages les plus modestes. Celles-ci sont relativement modestes même si le ressenti est tout autre. Le maintien de la demande et l’espoir d’une rapide amélioration de la situation conjoncturelle n’incitent pas les chefs d’entreprises à procéder à des réductions d’effectifs. Leur prudence en la matière est également liée à l’évolution de la population en âge de travailler. La population âgée de 15 à 64 ans baisse de 0,3 % par an en zone euro et de 0,2 % en France. Pour contrecarrer la baisse de la population en âge de travailler, les gouvernements comptent sur le recul de l’âge de départ à la retraite. La France et l’Italie disposent de marges de manœuvre en la matière à la différence des pays d’Europe du Nord dont l’âge légal est de 65 ans voire plus. La réforme 2023 des retraites, devrait, en France, accroître la population en âge de travailler de 0,6 % par an.

Dans ce contexte, la remontée du chômage en raison de la détérioration de la situation économique devrait rester limitée en zone euro. Les besoins de main-d’œuvre sont importants dans plusieurs secteurs comme l’hébergement et la restauration. Le vieillissement de la population se traduit également par des créations d’emploi dans le services domestiques. Dans les années 1980/1990, un taux de croissance de 2 % était nécessaire pour créer des emplois, ce seuil se situe désormais autour de 1 %.

Croissance, avantage aux États-Unis

La croissance des États-Unis est, depuis 2019, deux fois plus élevée que celle de la zone euro. Dans les années 2010, les premiers avaient déjà creusé un écart conséquent avec les États européens confrontés à la crise des dettes publiques entre 2010 et 2013. Dans les prochaines années, plusieurs facteurs pourraient continuer à jouer en faveur des États-Unis.

Trois facteurs vont dans le même sens et expliquent que la croissance des États-Unis restera supérieure en 2023 et en 2024 à la croissance de la zone euro :

- le pouvoir d’achat des salaires augmente plus vite aux États-Unis que dans la zone euro en raison de la plus forte désinflation aux États-Unis ;

- l’investissement des entreprises est soutenu par les mesures d’aide aux États-Unis (Inflation Reduction Act, Chips Act) quand ce n’est pas le cas dans la zone euro ;

- le prix élevé du pétrole soutient la croissance des États-Unis et réduit celle de la zone euro.

Depuis 2010, la croissance américaine surpasse celle de la zone euro. L’écart de croissance entre les deux grandes régions économiques tend, depuis la crise sanitaire, à s’accroître. En 2023, le taux de croissance devrait être inférieur à 1 % en zone euro et supérieur à 2 % aux États-Unis. Plusieurs États membres de la zone euro comme l’Allemagne sont à l’arrêt depuis le début de l’année 2022 quand les États-Unis ont enregistré un taux de croissance record au troisième trimestre.

L’économie américaine dispose de réels atouts pour rester en tête au sein de l’OCDE en matière de croissance. La désinflation est plus forte aux États-Unis que dans la zone euro. Les États-Unis sont moins exposés que l’Europe aux problèmes d’accès et de prix de l’énergie. Ils sont même redevenus exportateurs nets pour les hydrocarbures. Le taux d’inflation était de 3,2 % en octobre outre-Atlantique.

Les salaires aux États-Unis augmentent en valeur réelle permettant le maintien d’un fort courant de consommation à la différence de la zone euro. Les ménages américains n’hésitent pas à puiser dans leur cagnotte covid quand les Européens continuent, au contraire, à la renforcer. Le taux d’investissement est, aux États-Unis, un point de PIB supérieur à celui constaté en zone euro notamment grâce à l’Inflation Reduction Act qui vise à accélérer la transition énergétique. Les aides de l’État, en faveur des entreprises pourraient dépasser 1 000 milliards de dollars. La valeur refuge du dollar conduit les investisseurs à privilégier les États-Unis et à contribuer, ainsi, au financement de l’économie américaine.

Les États-Unis peuvent également compter sur leurs exportations d’énergie. Ils sont redevenus exportateurs nets de pétrole et de gaz quand la zone euro subit de plein fouet la hausse des cours en étant importatrice nette. Les États-Unis ont exporté, en 2022, 10 millions de barils jour quand les États membres de la zone euro en ont importé 8 millions de barils jour. Le solde de la balance commerciale des États-Unis était, en 2022, positif de 0,5 point de PIB quand celui de la zone euro était déficitaire de 3 points de PIB. Le prix élevé des hydrocarbures pénalise les consommateurs de part et d’autre de l’Atlantique mais avantage les producteurs américains.

L’économie américaine est mieux positionnée que celle de l’Europe en ce qui concerne les techniques de l’information et de la communication. Les grandes entreprises qui développent l’intelligence artificielle sont majoritairement américaines. Les dépenses de recherche et développement sont plus importantes aux États-Unis qu’en zone euro. Par ailleurs, la population active américaine, à la différence de celle de l’Europe, continue à augmenter. Enfin, le volume de travail et les gains de productivité y sont plus élevés. Tous ces facteurs devraient contribuer à maintenir un taux de croissance plus élevé aux États-Unis qu’en Europe.

Parmi les facteurs pouvant contrarier la croissance américaine figure l’importance du déficit public qui conduit à la hausse de la dette publique. Cette dernière peut déboucher sur une hausse des taux longs qui pourraient à terme peser sur l’économie américaine. Les tensions politiques intérieures pourraient, par ailleurs, s’accroître en fonction des résultats des élections prévues en 2024 (Présidentielle et Congrès). La multiplication des tensions géopolitiques et, en premier lieu celles avec la Chine, pourrait également freiner l’activité.

La croissance américaine devrait néanmoins rester plus forte en 2024 que celle de la zone euro. Les atouts des États-Unis restent importants et tendent à se renforcer. L’Union européenne est pénalisée par sa dépendance à l’énergie et par la teneur de ses exportations (biens d’équipements, automobiles). La construction des usines de microprocesseurs et de batteries ne portera ses fruits sur le terrain économique que d’ici quelques années.