Le Coin de l’Economie – prévisions de croissance – pétrole – politique monétaire – lois de finances

Les équations incertaines des lois de finances pour 2023

Établir un projet de loi de finances en pleine tourmente est une mission impossible quel que soit le gouvernement en place. Avec la guerre à moins de deux milles kilomètres, avec des matières premières et des ressources énergétiques aux prix erratiques, avec une inflation en hausse, l’art de la prévision est de plus en plus divinatoire. Le gouvernement a retenu 1 % comme taux de croissance, ce qui correspond à la croissance potentielle de l’économie française avant la crise sanitaire. Ce taux est au-dessus de ceux prévus par la Banque de France (0,8 %) et de l’OCDE (0,6 %). Afin d’éviter un déficit public de plus de 5 points de PIB, le gouvernement avait tout avantage à fixer un taux de croissance le plus haut possible. Pour l’inflation, il a retenu le taux de 4,3 % en 2023 quand il devrait se situer légèrement au-dessus de 6 % pour 2022. Un rebond de l’indice des prix est attendu en début d’année quand la ristourne sur les carburants sera allégée. Ce rebond devrait être, selon le ministère de l’Économie, suivi par un repli assez net. Cela suppose que la progression des salaires soit modérée et que la situation sur le front de l’énergie se normalise. Le ralentissement de la croissance de l’économie mondiale devrait faciliter la décrue des prix de l’énergie et des matières premières. La hausse des prix offre l’intérêt de grossir en volume le PIB et donc de diminuer en valeur relative le déficit et la dette. Elle gonfle les recettes de TVA quand, en revanche, l’indexation du barème de l’impôt sur le revenu en fait perdre.

480 milliards d’euros de dépenses pour l’État

L’État ne s’engage pas dans la rigueur en 2023 avec des dépenses qui devraient progresser de 21,7 milliards par rapport à 2022 pour atteindre 480 milliards d’euros. Près de 11 000 postes budgétaires sont créés. Le ministre de l’Intérieur et de l’ Outre-mer gagne 3 109 postes, la Justice (+2 300) ou l’Éducation nationale (+2 000) connaîtront de fortes hausses d’effectifs l’an prochain, dans le cadre d’un budget globalement favorable aux ministères régaliens, quand ceux de l’Économie (-508 postes) ou des Solidarités (-51) subiront des reculs.

Au niveau des dépenses, la plupart des ministères bénéficient de dotations majorées. L’Éducation gagne 3,7 milliards d’euros à 60,2 milliards. Les moyens de la Défense augmentent de 3 milliards tandis que ceux de la mission Travail et emploi, progressent de 3,7 milliards d’euros.

Les boucliers tarifaires sur le gaz et l’électricité devraient coûter 45 milliards d’euros en 2023. Le bouclier tarifaire sera en 2023 moins protecteur qu’en 2022 avec une limitation à 15 % la hausse des prix de l’énergie, contre 5 % actuellement. Compte tenu des rentrées fiscales issues des entreprises du secteur de l’énergie, le coût net du bouclier tarifaire serait ramené à 16 milliards d’euros.

Le ministère de la Transition écologique et de la cohésion des territoires, ainsi que celui de la transition énergétique sont dotés à hauteur de 49,6 milliards d’euros, soit une augmentation globale de 15 % de leur budget par rapport à 2022. 40,3 milliards sont affectés au ministère de Christophe Béchu (Transition écologique et Cohésion des territoires) et environ 19 à celui d’Agnès Pannier-Runacher (Énergie). L’augmentation est en partie un jeu d’écritures. Le Ministère de la transition écologique reprend la mission « relation avec les collectivités territoriales », autrefois rattachée à l’intérieur.

Sur les 19 milliards d’euros affectés à l’énergie, les quatre postes principaux de dépenses sont la rénovation des logements, l’aide à l’achat de véhicules propres, l’accélération de la décarbonation du mix énergétique, et le maintien d’un bouclier tarifaire sur le gaz et l’électricité en 2023 qui dans les faits constitue une mesure de soutien du pouvoir d’achat. Cette dernière mesure n’est pas en soi de nature à faciliter la transition énergétique.

Près de 3 milliards d’euros seront consacrés en 2023 à la rénovation énergétique des logements privés. Le dispositif MaPrimeRénov, qui était crédité de 2 milliards d’euros en 2022, bénéficiera d’une enveloppe de 2,5 milliards d’euros en 2023. L’aide à l’acquisition de véhicules propres sera dotée de 1,3 milliard d’euros de crédits, comprenant le bonus écologique et la prime à la conversion. Le gouvernement prévoit de créer un nouveau dispositif de « leasing social » qui consiste à louer un véhicule propre aux foyers les plus modestes. En vue de relancer la filière nucléaire, le gouvernement a inscrit au budget 1,2 milliard d’euros. Pour le soutien aux énergies renouvelables, la somme vouée à la réalisation des études sur l’implantation de parcs éoliens en mer sera augmentée de 25 millions d’euros, soit une hausse de 58 % par rapport à 2022. Le poste consacré aux mobilités représente environ 10 milliards d’euros. Outre les 250 millions d’euros annoncés par la première ministre, Elisabeth Borne, dans le cadre du nouveau « plan vélo », 3,8 milliards d’euros seront attribués aux investissements dans les infrastructures de transport, notamment pour « les transports du quotidien ». Dans le budget du ministère de la transition écologique, 3,5 milliards d’euros sont affectés à la biodiversité. Après l’extrême sécheresse de l’été, le ministère annonce que les moyens des agences de l’eau seront sanctuarisés en 2023, à hauteur de 2,2 milliards d’euros. Et 150 millions d’euros sont prévus pour le financement de la stratégie nationale pour la biodiversité.

Des recettes touchées par la crise

Le montant des recettes a été prévu à 320 milliards d’euros dont 314 milliards d’euros de recettes fiscales, soit une diminution de 800 millions d’euros par rapport à 2022. Le recul s’explique essentiellement par la diminution de la taxe sur la valeur ajoutée (-4,7 milliards), et de la taxe intérieure de consommation sur les produits énergétiques (-1,2 milliard) en raison de la hausse des transferts à des tiers, ainsi que par la baisse de l’impôt sur les sociétés (-3,7 milliards). Le gouvernement confirme également la suppression de la CVAE (Cotisation sur la valeur ajoutée des entreprises) se fera sur deux ans, avec une perte de recettes de 8 milliards en 2023 et 2024.

Un déficit public cantonné à 5 % du PIB

En matière de déficit public, le gouvernement a placé le curseur au même niveau qu’en 2022, 5 %, malgré l’affaiblissement de la croissance. Le ministère de l’Économie concède néanmoins que l’équilibre budgétaire ou plutôt le déséquilibre sera sensible aux aléas macroéconomiques et en particulier aux variations des prix de l’énergie. Le Haut Conseil des finances publiques (HCFP) n’a pas manqué de souligner l’absence de stratégie d’assainissement des comptes publics. Le déficit de l’État devrait passer de 172,6 en 2022 à 158,5 milliards d’euros en 2023. Le déficit des régimes sociaux sera de son côté contenu en-dessous de 7 milliards d’euros quand les collectivités locales devrait dégager un léger excédent.

L’État français émettra pour 270 milliards d’euros d’emprunts en 2023 ce qui constituera un record, après 260 milliards d’euros en 2021 et 2022. Avec des taux d’intérêt en hausse, le service de la dette qui a été longtemps une source d’économie devrait dépasser 60 milliards d’euros. Le gouvernement a certainement minoré le coût de l’endettement en retenant un taux d’emprunt moyen en 2023 de 2,5 % quand le taux de l’OAT à 10 ans a déjà dépassé 2,7 % au mois de septembre 2022.

Un projet de loi de financement de la Sécurité sociale post covid

Le projet de loi de financement de la Sécurité sociale pour 2023 qui, dans sa version initiale, ne comporte pas de mesures relatives à une éventuelle réforme des retraites prévoit un déficit de 6,8 milliards d’euros, contre 17,8 milliards d’euros en 2022, 26,1 milliards d’euros en 2021 et 30,5 milliards d’euros en 2020. Pour 2026, le gouvernement parie sur une perte de 2,6 milliards d’euros. Les dépenses inscrites au PLFSS 2023 sont censées augmenter de 2,1 % quand les recettes sont annoncées en hausse de 4,1 %. La bonne tenue de l’emploi et l’inflation dopent les recettes quand la décrue de l’épidémie de covid devrait diminuer les dépenses.

Le PLFSS 2023 s’articule autour de cinq axes :

- le renforcement de la prévention ;

- l’amélioration de l’accès à la santé ;

- la construction d’une « société du bien vieillir chez soi » ;

- la construction d’un nouveau service public d’accueil du jeune enfant ;

- la lutte contre la fraude sociale.

Assurance maladie, la recherche des économies

Pour améliorer la prévention, le gouvernement entend notamment mettre en place trois rendez-vous médicaux à des âges clés de la vie (25 ans, 45 ans, 65 ans), en complément des dispositifs déjà existants de dépistage organisé de certains cancers ou de vaccination.

Après un taux d’augmentation de 5,4 % (hors dépenses liées à la crise) en 2022 l’Objectif national de dépenses d’assurance maladie (Ondam) devrait connaitre une progression +3,7 % (hors dépenses liées à la crise sanitaire) soit une hausse de +8,6 milliards d’euros à champ constant par rapport à 2022 et de 53 milliards d’euros depuis 2017. De 2022 à 2023, le déficit de l’assurance maladie devrait passer de 17,8 milliards d’euros à 6,8 milliards d’euros. Pour atteindre cet objectif, le gouvernement compte réaliser 1,1 milliard d’euros d’économies sur les produits de santé, 250 millions d’euros dans le secteur de la biologie et 150 millions dans l’imagerie médicale. Les organismes complémentaires devraient supporter un transfert de charges de 150 millions d’euros. Le gouvernement appelle de ses vœux à un partage des charges plus équitables entre complémentaires et assurance maladie obligatoire. Il a souligné lors de la présentation du PLFSS que, sous l’effet des affectations longue durée, « en quelques années, la part de l’assurance maladie obligatoire dans le financement des dépenses de santé a augmenté de 3,5 points quand sur la même période, la part prise en charge par les complémentaires santé a baissé, passant de 13,6 % à 12,9 % ». Des discussions seront, selon le ministre des Comptes Publics, rapidement menées entre les pouvoirs publics et les organismes complémentaires pour organiser les transferts de charges.

Assurance vieillesse, un déficit sur fond de vieillissement de la population

Après s’être rapprochée du point d’équilibre en 2021, la branche assurance vieillesse, devrait être déficitaire de -3,5 milliards en 2023. La dégradation devrait se poursuivre et s’amplifier, avec des besoins de financement estimés à près de 16 milliards d’euros en 2026.

Une revalorisation des pensions de base de 0,8 % au 1er janvier 2023

Après la hausse de 1,1 % le 1er janvier 2022 et celle de 4 %, le 1er juillet 2022, le gouvernement prévoit une nouvelle augmentation des pensions de retraite de base de 0,8 % pour le 1er janvier 2023. Il s’agirait d’apurer l’inflation constatée en 2022 qui devrait atteindre 6 %. Compte tenu de la hausse attendue des prix, en 2023, +4,3 %, la question d’une majoration en cours d’année se posera sans nul doute à l’occasion de l’examen du projet de loi par le Parlement.

Des mesures en faveur du « grand âge »

À défaut d’un grand texte sur la dépendance, le projet de loi de financement de la sécurité sociale prévoit plusieurs mesures en faveur du « grand âge ».

Le volet « autonomie » du projet de loi comporte une dotation supplémentaire de 1,5 milliard d’euros en faveur des personnes âgées et handicapées, dont 850 millions pour le grand âge. L’enveloppe pour les personnes âgées augmente de 5,1 % contre plus de 4 % en 2021. 246 millions d’euros sont affectés à la revalorisation des salaires des professionnels des établissements d’hébergement pour personnes âgées dépendantes (Ehpad) financés par l’État pour tenir compte de la hausse du point d’indice.

3 000 postes supplémentaires seront créés pour les 7 500 Ehpad, l’engagement étant d’atteindre l’objectif de 50 000 postes en cinq ans. Compte tenu des postes vacants, les établissements rencontrent avant tout des problèmes de recrutement.

Avec 120 millions d’euros, les services de soins infirmiers à domicile bénéficient, comme en 2021, d’un soutien financier pour mieux rembourser les interventions des infirmières à domicile.

Les personnes âgées dépendantes pourront bénéficier d’une présence plus importante des auxiliaires de vie à domicile, de l’ordre de deux heures supplémentaires. Le PLFSS prévoit que ces heures de « vie sociale » entreront en vigueur par étapes entre 2024 et 2028 pour un coût estimé à 900 millions d’euros. 780 000 bénéficiaires de l’Allocation personnalisée d’autonomie sont potentiellement concernés. La mise en œuvre de cette mesure dépendra de la disponibilité réelle des aides à domicile.

Un meilleur contrôle des Ehpad

Avec le PLFSS, le gouvernement a décidé d’instituer de nouvelles règles de transparence financière. Les agences régionales de santé et les Départements auront accès à la comptabilité des sièges des groupes privés lucratifs et non plus seulement aux comptes de chaque établissement. Cette possibilité est étendue à l’Inspection générale des affaires sociales et à celle des finances. Le PLFSS limite dans le temps la possibilité pour les Ehpad de conserver des subventions publiques non consommées.

Croissance en berne pour l’OCDE

L’Organisation Mondiale du Commerce et la Banque Mondiale craignent le retour de la récession qui ferait suite à celle connue durant la première vague de l’épidémie de covid-19. Si des doutes existent sur un recul du PIB mondial, l’ensemble des organismes internationaux révisent à la baisse leurs prévisions pour 2023.

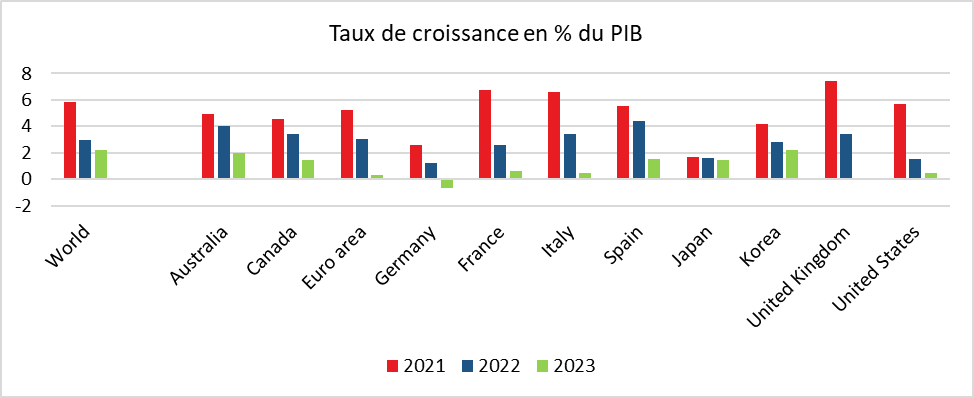

Dans ses « perspectives économiques intermédiaires » présentées lundi 26 septembre dernier, l’Organisation de coopération et de développement économiques (OCDE) prévoit une hausse du produit intérieur brut (PIB) à l’échelle mondiale de 2,2 % en 2023 contre 2,8 % lors de ses précédentes estimations de juin, soit un rythme largement en-deçà de celui enregistré avant le conflit. Pour 2022, les prévisions demeurent inchangées à 3 %. Le taux de croissance de la zone euro devrait passer de 3,1 % en 2022 à 0,3 % en 2023. Hormis la Russie, l’Allemagne est le pays du G20 qui devrait enregistrer un recul de son PIB, -0,7 % en 2023, après une hausse de 1,2 % en 2022, Celui de la France devrait progresser de 0,6 %. Le Royaume-Uni devrait enregistrer une croissance nulle en 2023 faisant suite à une progression de 3,4 % en 2022. Le PIB de la Russie est attendu en repli de 5,5 % en 2022 et de 4,5 % en 2023.

La croissance japonaise évoluerait peu entre 2022 et 2023, passant de 1,6 à 1,4 %. Il en est de même pour la Corée du Sud (2,8 et 2,2 %). La Chine, après une année 2022 difficile marquée par une faible croissance (3,2 %), devrait bénéficier d’un rebond en 2023 (4,7 %). Ce taux marque néanmoins une inflexion par rapport à la tendance des dernières années avant le covid, années durant lesquelles la croissance était de 6 % en rythme annuel. L’année prochaine, le taux de croissance de la Chine sera inférieur à la moyenne de la zone asiatique, ce qui constitue une première depuis trente ans.

Du fait de la hausse des taux d’intérêt, les États-Unis devraient entrer en stagnation en 2023 avec un taux de croissance limitée à 0,5 % contre 1,5 % en 2022.

Cercle de l’Épargne – données OCDE

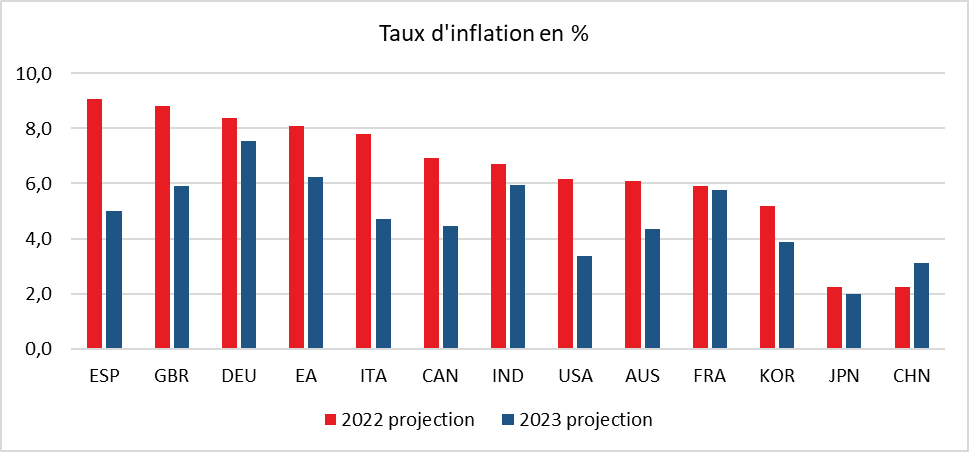

L’inflation devrait atteindre 8,2 % en 2022 dans les économies du G20, poussant les banques centrales à resserrer leurs politiques monétaires. Pour les experts de l’OCDE, les tensions inflationnistes se propagent au-delà de l’alimentation et de l’énergie, les entreprises de tous les secteurs de l’économie répercutant le renchérissement des coûts de l’énergie, des transports et de la main-d’œuvre. Le phénomène est nette aux États-Unis et s’amorce en Europe. Il demeure plus faible en Corée et au Japon. Plus de la moitié des produits composant l’indice des prix connaît une inflation supérieure à 4 % au Royaume-Uni, aux États-Unis et dans la zone euro.

Cercle de l’Épargne – données OCDE

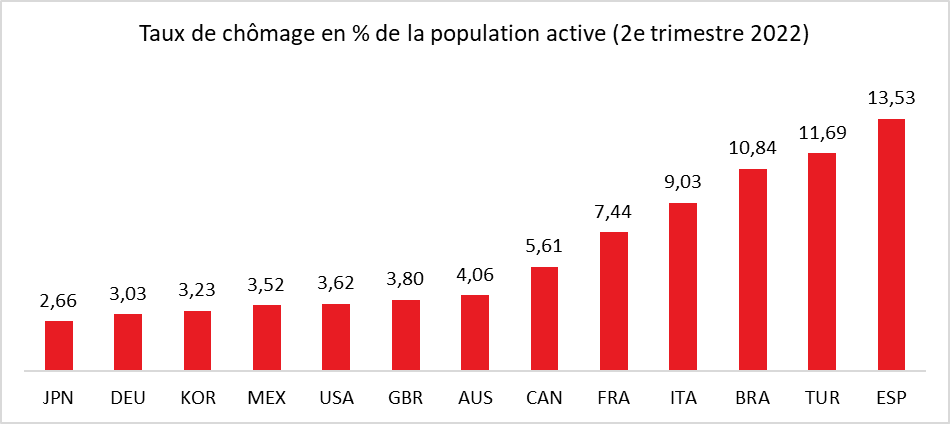

La situation tendue sur le marché du travail, avec des taux de chômage atteignant ou approchant leurs plus bas niveaux historiques depuis 20 ans, contribue à la hausse des salaires, favorisant l’engagement d’une spirale inflationniste. La hausse des salaires est constatée dans de nombreux pays, en particulier aux États-Unis, au Canada et au Royaume-Uni, mais de manière moins nette dans la zone euro.

Cercle de l’Épargne – données OCDE

Selon l’OCDE, l’inflation globale devrait atteindre son sommet dans la plupart des grandes économies au troisième trimestre 2022, avant de refluer au dernier trimestre de 2022 et tout au long de 2023. Malgré tout, l’inflation annuelle restera supérieure aux objectifs des banques centrales presque partout en 2023. Les États-Unis, qui ont commencé à resserrer le plus tôt leur politique monétaire, devraient parvenir à ramener l’inflation vers l’objectif plus rapidement que la zone euro ou le Royaume-Uni. L’inflation sous-jacente pourrait rester élevée en Europe durant toute l’année 2023. Au sein des pays émergents, l’inflation est faible et stable en Chine contrairement au Brésil et au Mexique même si les tensions inflationnistes devraient s’affaiblir pour ces deux pays.

L’OCDE souligne que la période de ralentissement économique pourrait avoir des conséquences sur le respect des Accords de Paris en matière de décarbonation des activité. L’organisation rappelle que les États membres devront procéder à une augmentation des investissements dans la transition énergétique d’au moins 3 000 milliards de dollars par an d’ici à 2030.

Changement de cap économique en Italie et au Royaume-Uni ?

Deux ans et demi après la survenue de l’épidémie de covid et six mois après le début des hostilités en Ukraine, deux États importants d’Europe, le Royaume-Uni et l’Italie, décident de modifier en profondeur leur politique économique avec l’arrivée de deux nouvelles Premières Ministres en optant notamment pour des programmes de réduction des impôts.

Au Royaume-Uni, Liz Truss propose des baisses d’impôts importantes. Elle a ainsi décidé de supprimer la majoration de l’impôt sur les bénéfices des entreprises et la hausse des cotisations sociales ainsi que celle de la taxe verte sur l’énergie. Elle a également annoncé des réductions d’impôts pour les familles. Le taux de l’impôt sur les sociétés qui était remonté à 25 % reviendra à 19 %. Toutes les mesures devraient porter sur 2,3 % du PIB du Royaume-Uni.

En Italie, Giorgia Meloni, et la coalition de droite et d’extrême droite, proposent de d’instituer une imposition forfaitaire sur les revenus à 15 %. Actuellement, le taux marginal de l’impôt sur le revenu est de 42 % et le taux de l’impôt sur les sociétés est proche de 28 %.

L’esprit de ces mesures est proche de celui qui avait cours au temps de Reagan et de Margaret Thatcher. Elles s’inscrivent également dans un courant de nature populiste qui traverse l’Europe, de la Suède à l’Italie en passant par le Royaume-Uni, même si dans ce dernier pays il n’y a pas, en tant que tel, de parti d’extrême droite, au pouvoir.

Le retour à une vision qualifiée par certains de néolibérale est censé stimuler l’offre et permettre d’autofinancer les baisses d’impôts. Ces deux pays sont confrontés à un affaissement de leur croissance potentielle. En Italie, son attrition est provoquée par le déclin démographique et par l’absence de gains de productivité. En 2022, le PIB italien a à peine retrouvé son niveau de 2010. Après avoir connu une des plus fortes contractions de PIB au sein de l’OCDE, le Royaume-Uni éprouve de réelles difficultés à revenir au niveau de 2019, handicapée par le Brexit et l’absence de main-d’œuvre. Si la stimulation de l’offre peut apparaître légitime pour accroître la croissance potentielle, elle risque de buter sur la problématique de l’emploi.

Les deux pays sont confrontés à des déficits budgétaires importants : près de 6 % du PIB en Italie, près de 9 % au Royaume-Uni. Les dettes publiques s’élèvent respectivement à plus de 150 % et 96 % du PIB. Au mois de juillet, l’organisme public de prévision budgétaire britannique (OBR) demandait au gouvernement non pas de baisser mais d’augmenter les impôts. Au rythme actuel, selon cet organisme, la dette publique du Royaume-Uni atteindra 267 % du PIB dans 50 ans. Depuis des années, la dette publique italienne est un sujet de tension entre les gouvernements de la Péninsule et les autorités européennes qui demandent des réformes de structure et des économies. Les taux d’intérêt de ces deux pays progressent assez vivement. Pour les obligations d’État à dix ans, ils atteignent 4,1 % pour le Royaume-Uni et 4,5 % pour l’Italie, soit un écart de 2 et 2,5 points avec l’Allemagne. La baisse de la pression fiscale ne fera qu’aggraver les déficits et aboutira à une nouvelle hausse des taux d’intérêt.

La question de la soutenabilité de la dette se posera avec d’autant plus d’acuité que les besoins en dépenses publiques sont en forte augmentation : éducation, dépenses militaires (objectif de 2 % du PIB pour Italie, contre 1,5 % en 2022), soutien du pouvoir d’achat entamé par la hausse du prix de l’énergie), participation des États aux investissements de transition énergétique.

La trajectoire des finances publiques italiennes pourrait amener les autorités européennes à remettre en cause le versement des aides et prêts prévus dans le cadre du plan Next Generation. Elle peut également provoquer des tensions sur le mise en œuvre du programme de stabilisation des spreads de taux d’intérêt (TPI, Transmission Protection Instrument). Pour le Royaume-Uni, la sanction prend la forme d’une dépréciation de la livre sterling passée de 1,7 dollar à 1,1 dollar de 2015 à 2022, et de la poursuite de la hausse des taux d’intérêt.

Le contexte économique et géopolitique est peu favorable à une politique de stimulation fiscale. Les deux pays sont, en effet, confrontés à une inflation provoquée par l’augmentation des coûts et aussi par des pénuries. En baissant l’impôt sur le revenu, la demande sera favorisée, ce qui pourrait accentuer les tensions inflationnistes. La baisse de l’impôt sur les sociétés pourrait avantager l’offre mais ses effets sont incertains et longs à se dessiner. La politique fiscale en Italie et au Royaume-Uni pourrait donc alimenter l’inflation et non la combattre.

Divergences monétaires de part et d’autre de l’Atlantique

La Réserve Fédérale des États-Unis, épaulée par une politique budgétaire restrictive, affiche un objectif de réduction rapide de l’inflation. En Europe, la situation est légèrement différente. La Banque Centrale Européenne et la Banque d’Angleterre mènent une politique monétaire peu restrictive dans un contexte budgétaire expansionniste. De manière plus ou moins implicite, le message est que la réduction de l’inflation exige du temps et que l’atterrissage en douceur est privilégié.

Depuis le milieu du printemps, aux États-Unis, la Réserve Fédérale a décidé de ramener l’inflation vers l’objectif d’inflation de 2 %. Pour cela, elle a annoncé qu’elle réalisera autant que nécessaire des augmentations de taux avec, en outre, une réduction de son bilan. Par ailleurs, l’État fédéral entend également réduire son déficit public. Ce dernier devrait passer de 15 à 4 % du PIB de 2020 à 2023. Les investisseurs parient sur un respect de l’objectif dès l’année prochaine.

En Europe, le soutien massif aux ménages et aux entreprises conduit au maintien de déficits publics élevés qui alimentent l’inflation. Il s’élèvent à 5 % du PIB en zone euro et à plus de 7 % au Royaume-Uni. Les Banques Centrales ne remontent que lentement et faiblement leurs taux d’intérêt afin d’éviter une récession et de mettre sous tension les dettes publiques. Les taux directeurs de la BCE (fourchette 0,75 à 1,5 %) sont extrêmement faibles par rapport à une inflation qui s’élève à 9 % et atteint plus de 25 % au sein des Pays Baltes. Il en est de même pour la Banque d’Angleterre dont le principal taux directeur est de 1,75 % pour une inflation de près de 10 %. Dans les années 1980, pour endiguer la vague inflationniste, les banques centrales optaient pour des taux autour de 7 %, voire plus en tant que besoin. Il n’est donc pas surprenant que les anticipations d’inflation à un ou deux ans demeurent élevées en Europe.

La faible réaction des banques centrales européennes induit une dépréciation de l’euro et de la livre sterling par rapport au dollar, ce qui alimente également l’inflation, le prix des importations et notamment celles d’énergie.

Les banques centrales européennes parient sur une décrue de l’inflation non pas par les taux qui sont en termes réels à des niveaux historiquement bas, mais par une baisse des prix des matières premières et de l’énergie. Si ces derniers tardent à diminuer, l’inflation pourrait s’installer en Europe rendant son éviction difficile. Les autorités européennes ont peut-être, implicitement ou non, décidé d’avoir un peu plus d’inflation pour faciliter la résorption des dettes publiques et pour opérer des arbitrages au sein des dépenses publiques. L’inflation peut entraîner une érosion des prestations sociales et en particulier des pensions de retraite au moment où les États européens sont confrontés au problème du vieillissement.

Quel est le juste prix du pétrole ?

Les pays de l’OPEP doivent gérer une décrue de la consommation de pétrole dans les prochaines décennies même si la croissance de l’Afrique devrait leur garantir des nouveaux débouchés. La fin de la rente pétrolière a de nombreux effets tant au niveau des investissements qu’au niveau de la fixation des prix.

Selon le scénario de l’Agence Internationale de l’Énergie, d’ici 2050, le pétrole passera de 29 à 9 % dans le mix énergétique quand les énergies renouvelables passeront de 11 à 66 %.

Depuis 2018, la demande de pétrole évolue sur un plateau autour de 100 millions de barils jour. Le marché du pétrole connaît de forte variations de prix en lien avec des évènements extérieurs (Covid, Ukraine) et en lien avec des facteurs internes (développement du pétrole de schiste). Le prix du baril qui avait atteint 140 dollars en 2007 est tombé à 27 dollars en 2016 avant d’évoluer entre 60 et 80 dollars de 2017 à 2019. Depuis la fin du premier confinement, le baril s’est apprécié pour dépasser furtivement 130 dollars au début du mois de mars. Il est revenu depuis autour de 90 dollars.

Cours de baril de Brent en dollars

Depuis 2016, le secteur pétrolier est handicapé par la faiblesse des dépenses d’investissements. Le caractère erratique des prix et l’essor des énergies renouvelables pèsent sur ces dépenses. La quantité de pétrole trouvée annuellement serait même devenue inférieure à une année de production. Plusieurs pays producteurs seraient confrontés à l’épuisement de leurs gisements sans être en capacité de les remplacer par des nouveaux. Les embargos qui touchent la Russie pourraient renforcer cette tendance, ce pays étant dans l’incapacité d’importer du matériel de haute technologie indispensable pour la prospection et l’exploitation des gisements.

Les pays de l’OPEP devront quoi qu’il en soit gérer la diminution de la demande de pétrole. Ils ont deux options possibles. Si l’élasticité-prix de la demande mondiale de pétrole est supérieure à 1, le comportement optimal est d’augmenter la quantité produite d’ici la fin de la période de production et, par voie de conséquence, de baisser le prix du pétrole pour soutenir la demande. La diminution des prix augmente la demande et par voie de ricochet les revenus des États pétrolier, sachant qu’à terme la rente doit disparaître. Il n’y a pas lieu de conserver des réserves qui ne serviront à rien dans le futur. Cette stratégie suppose que la demande de pétrole augmente du fait de la croissance ou d’un moindre recul dans un premier temps du pétrole dans le mix énergétique. Si, en revanche, l’élasticité-prix de la demande mondiale de pétrole est inférieure à 1, le comportement optimal consiste à augmenter le prix du pétrole en raréfiant l’offre d’ici la fin de la période productive afin de valoriser au mieux les réserves. Dans les faits, l’OPEP a tout intérêt à augmenter le prix du pétrole jusqu’au point où l’élasticité-prix de la demande de pétrole atteint le niveau de 1. L’analyse économétrique montre une élasticité-prix de la consommation mondiale de pétrole très faible de -0,025. L’OPEP en régulant l’offre y trouve avantage en maximisant son profit immédiat avant extinction de la rente.

L’OPEP devrait donc maintenir le plus longtemps possible ces accords de régulation pour optimiser la situation financière des États membres de l’accord sachant que le pouvoir de l’organisation devrait s’éroder à partir de 2040 quand le poids du pétrole dans le mix énergétique diminuera.