Le Coin de l’Economie – productivité – Etats-Unis, Chine, Europe – épargne – industrie

La productivité est-elle malade de l’augmentation de la dette publique ?

Au sein des pays de l’OCDE, en trente ans, le poids de la dette publique est passé de 50 à plus de 90 % du PIB. Sur cette même période, les gains de productivité ont eu tendance à décroître. Cette concomitance serait-elle une corrélation ? Les dettes publiques sont souvent la conséquence d’une augmentation des dépenses de transfert. Par effet d’éviction, elles peuvent peser sur l’investissement privé qui génère traditionnellement d’importants gains de productivité.

De 1995 à 2022, le poids de la dette publique est passé de :

- 80 à 250 % du PIB au Japon ;

- 70 à 124 % du PIB aux États-Unis ;

- 75 à 96 % du PIB en zone euro ;

- 45 à 105 % du PIB au Royaume-Uni.

La dette publique représente 50 % de la dette des ménages et des entreprises aux États-Unis en 2022 contre 40 % en 1995. Les ratios respectifs sont 40 et 28 % au Royaume-Uni ou 58 et 30 % au Japon. Pour la zone euro, le poids des dettes publiques par rapport à celles des autres agents économiques a reculé, passant de 42 à 38 % sur la même période.

Que ce soit aux États-Unis, au Japon, au Royaume-Uni et en zone euro, la croissance de la productivité s’est affaiblie en trente ans. Elle a été divisée par près de deux. Si la dette publique représente une fraction croissante de la dette totale, ce qui est le cas depuis 2007 aux États-Unis, 2008 dans la zone euro et au Royaume-Uni et depuis 1995 au Japon, elle capte également une part de plus en plus importante de l’épargne. Il y a alors un effet d’éviction. L’épargne affectée au financement des dépenses publiques aurait une moindre efficacité que celle amenée à financer des projets conduits par les entreprises ou les ménages. Cette mauvaise allocation de l’épargne serait accrue par le fait qu’elle serait utilisée par les pouvoirs publics essentiellement pour financer des dépenses courantes et non l’investissement. L’augmentation des dépenses publiques, depuis le début des années 1990, n’a eu aucun effet sur l’investissement public sauf durant la période de crise sanitaire. Plusieurs États ont au contraire dans les années 1990 et 2000 réduit leurs effort d’investissement. Au niveau des entreprises, au sein de l’OCDE, un net ralentissement de la croissance du stock de capital a été constaté depuis la crise des subprimes de 2008-2009. Aux États-Unis et en zone euro, la croissance du stock de capital net hors logement est passé entre 1995 et 2021 de respectivemet de 5 à 0 % e et de 4 à 0 %. Au Japon et au Royaume-Uni, depuis trois ans, il y a une destruction de capital net.

L’effet d’éviction semble bien être constaté d’autant plus que l’aversion des investisseurs aux risques a augmenté. Ces derniers préfèrent placer leur argent dans les titres publics jugés plus sûrs que les actions des entreprises. Avec l’augmentation des besoins des pouvoirs publics pour faire face au vieillissement et à la transition énergétique, cet effet pourrait s’accroître. Le seul point positif est que les États entendent à nouveau invesir dans les infrastructures, ce qui est devrait favoriser la productivité. Une hausse des dépenses publiques de Recherche-Développement, d’éducation et de formation professionnelle pourrait également contribuer à celle de la productivité.

États-Unis, Zone euro et la dépendance à la Chine et à l’Inde

La nature des importations de Chine diffère entre les États-Unis et la zone euro. Si les deux zones économiques importent des biens de consommation, la zone euro y ajoute également des biens d’équipement à la différence des États-Unis. Pour l’Inde, les importations sont essentiellemnt composées de part et d’autre de l’Atlantique de biens de consommation. De 1999 à 2022, les Européens ont multiplié par sept leurs importations de services en provenance de Chine, contre deux pour les Américains. Pour les importations de services en provenance d’Inde, elles ont été multipliées par quatre pour la zone euro et par trois pour les États-Unis. Les importations de biens en provenance de ce pays augmentent surtout pour la zone euro. Les exporatations de service sont plus sophistiquées que celles de la Chine. Les services de télécommunication, d’information et de communication représentent 18 % des exportations totales de services pour la Chine et 50 % pour l’Inde. Cette différence s’explique en partie en raison des embargos décidés par les États-Unis sur les échanges de biens et de services technologiques.

Dans le contexte de tensions entre les deux pays, les États-Unis ont fortement réduit leurs investissements directs vers la Chine à la différence de la zone euro. Pour l’Inde, les deux espaces économiques sont plutôt en retrait. Le stock d’investissement direct des États-Unis en Chine était, en 2021, de 0,5 % du PIB américain. Celui en Inde s’élevait à 0,2 % du PIB. Les ratios respectifs de la zone euro sont 2,2 et 0,7 % du PIB de la zone.

La dépendance des États-Unis par rapport à la Chine est en baisse depuis cinq ans en lien avec les plans de sanctions affligés par les premiers au second. La dépendance de la zone euro est plus marquée avec un poids plus élevé pour les importations de biens produits en Chine, L’Inde a une moindre influence sur les deux zones avec néanmoins une montée en puissance des exportations de biens de consommation. L’Europe reste dépendante des investissements réalisés en Chine.

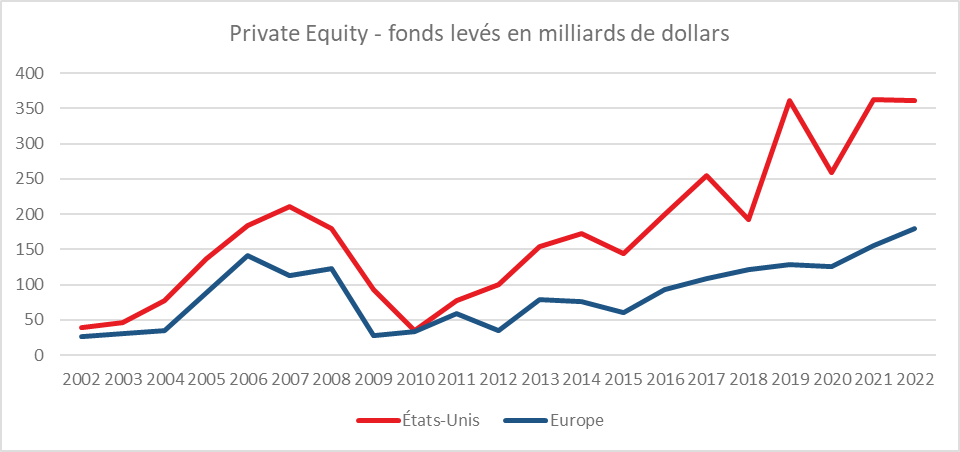

La chasse à l’épargne est ouverte

Les besoins en épargne sont en forte augmentation avec la transition énergétique et le vieillissement démographique. Les administrations publiques, les entreprises et les ménages devront réaliser d’importants investissements dans les prochaines années. Par ailleurs, les États seront contraints de soutenir les ménages les plus modestes qui sont fortement exposés à l’augmentation des prix de l’énergie.

La transition énergétique devrait nécessiter un surcroît d’investissement de 3 à 4 points de PIB pendant plus de 20 ans. Ce surcroît couvre les investissements pour la production et le stockage d’énergies renouvelables, pour la décarbonation de l’industrie, des transports, de l’agriculture ainsi que ceux pour la rénovation thermique des logements et bâtiments.

Ces investissements sont des investissements à long terme, puisqu’il faut financer de la production et du stockage d’énergies renouvelables, des réseaux électriques, des réseaux d’hydrogène, des équipements industriels, de l’isolation de bâtiments, etc. Ces investissements ont, pour un certain nombre d’entre eux, une rentabilité financière faible. Ils n’aboutissent pas à accroître la production mais à modifier les processus de production. C’est le cas de la décarbonation de l’industrie (qui n’accroît pas la production industrielle), de la rénovation thermique des bâtiments et des logements. Les énergies renouvelables, en l’état actuel des techniques, ont une efficicacité moindre que les énergies carbonées. Certains investissements sont, par ailleurs, risqués car ils reposent sur des nouvelles technologies pas toujours éprouvées (filière hydrogène, batteries électriques de nouvelle génération).

Le vieillissement de la population nécessite également la réalisation d’investissements importants (établissements de santé, EHPAD et adapatation des logements des seniors) d’ici 2050.

Pour financer les investissements nécessaires, une épargne domestique abondante est indispensable à moins de recourir à des emprunts auprès du reste du monde. Jusque dans les années 2010, la zone euro dégageait une épargne importante qui s’employait en partie à l’étranger. Le taux d’épargne de l’ensemble des États membres s’élevait à 24 % quand l’investissement était de 22 % du PIB. Pour la France, en raison des déficits publics et de celui de la balance commerciale, le taux d’épargne était inférieur au taux d’investissement de 0,5 point de PIB (23 % du PIB pour l’investissement et 22,5 % pour l’épargne). Depuis 2019, pour la zone euro, l’excédent d’épargne nationale a disparu ; pour la France, le solde est désormais négatif de 1,5 point entre épargne nationale et investissement.

L’épargne nécessaire est de long terme et potentiellement à risques or en Europe, les agents économiques privilégient l’épargne liquide sans risque. L’encours d’actifs liquides et monétaires représente en France plus de 380 % du PIB et pour l’ensemble de la zone euro, plus de 280 % du PIB quand la capitalisation boursière se situe autour de 100 % du PIB.

Ni la France, ni la zone euro ne peuvent réellement compter sur des fonds de pension qui investissent traditionnellement sur le long terme. Le poids des fonds de pension est en moyenne de 18 % du PIB au sein de la zone euro et de 2,7 % du PIB en France quand il dépasse 100 % du PIB aux États-Unis ou au Royaume-Uni. La zone euro dispose d’un important segment d’assurance vie mais dont une grande partie est constituée d’actifs liquides. Les fonds euros permettent des sorties à tout moment sans risque de capital. Dans les faits, l’assurance vie demeure un placement long, plus de 12 ans en moyenne, mais la réglementation impose un emploi des ressources strictes freinant leur engagement sur des investissements de long terme et risqués.

La nécessité de favoriser l’investissement et la réorientation de l’épargne vers des placements longs peuvent entrer en contradiction avec les politiques publiques mises en œuvre par les pouvoirs publics. Les incitations en faveur de la consommation diminuent autant l’effort d’épargne. Le relèvement des taux de rémunération de l’épargne liquide ne pousse pas les ménages à opter pour des placements de long terme à risques.

Faute de pouvoir compter sur l’épargne nationale, les gouvernements pourraient privilégier la voie de l’endettement à l’étranger mais en la matière les marges ne sont pas infinies car tous les États ont les mêmes besoins en même temps. L’augmentation des taux d’intérêt limitera les possibilités dans ce domaine. Le relèvement des impôts est l’autre possibilité pour faire face aux besoins générés par la transition énergétique et le vieillissement démographique.

L’industrie française à la veille d’un renouveau ?

On a vu depuis quelques années apparaître des évolutions favorables concernant l’industrie française : progression de l’emploi industriel, investissements directs étrangers en hausse, cofinancements entre l’État et les entreprises de projets industriels de grande taille (batteries électriques, semi-conducteurs…).

Mais la tendance sera d’orienter une part croissante des investissement vers la robotisation. Par onséquent, on doit probablement s’attendre à une faible progression de l’emploi, voire à recul, associé à une reprise de la hausse de la productivité du travail. Le poids de l’industrie dans le PIB devrait en conséquence augmenter, mais pas le poids de l’industrie dans l’emploi total.

De 2002 à 2016, l’industrie française a perdu 25 % de ses emplois. Depuis une légère remontée est constatée. En 2022, l’emploi industriel resprésente 9 % de l’ensemble des emplois, contre 40 % en 1972. En un demi-siècle, ce recul ne s’explique que par la désindustrialisation. Certains emplois classés, en 1970, comme industriels relèvent désormais des services du fait d’opérations d’externatinalisation (entretiens, gardienage, services informatiques, voire recherche et gestion des ressources humaines).

La mondialisation n’est pas la cause principale de la désindustrialisation de la France. L’Allemagne et ltalie n’ont pas connu la même hémorragie. Les États-Unis et le Royaume-Uni ont, en revanche, connu des évolutions similaires. Des entreprises françaises ont eu recours à des délocalisations, en particulier celles du secteur automobile mais cela n’explique qu’une partie du déclin de l’industrie qui a été plutôt provoqué par une perte de compétitivité constatée depuis le début des années 2000. La faiblesse des fonds propres, les impôts de production élevés et un mauvais positionnement de gamme ont entraîné la fermeture de nombreux établissements.

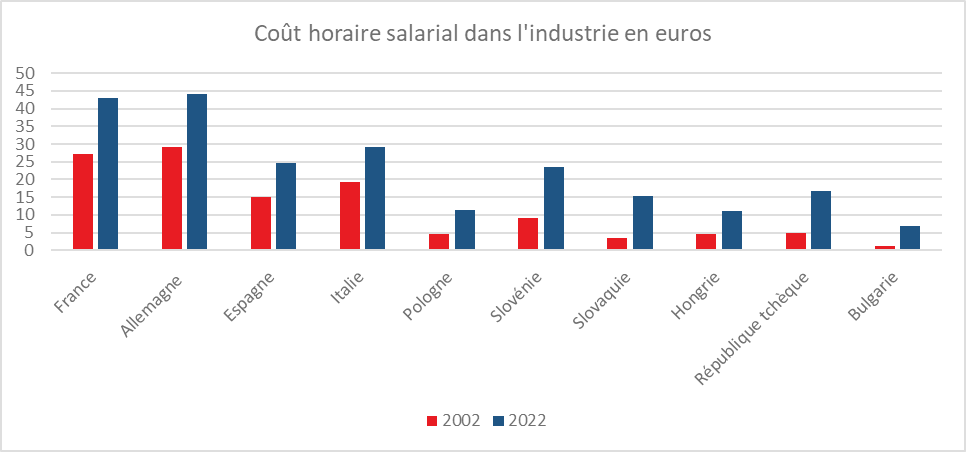

Avant même la crise sanitaire, une légère hausse de l’emploi industriel et l’investissement direct étranger était enregistrée. En 2022, 150 nouveaux sites industriels ont été dénombrés pour seulement 70 fermetures de sites. Des projets de grandes usines sont en cours de réalisation pour fabriquer des batteries, des semi-conducteurs, de l’acier décarboné, des panneaux photovoltaïques, etc. Des projets industriels concernent également la production de robots, d’hydrogène vert, des meubles, des aliments pour animaux, des médicaments ou des vaccins. Pour le moment, tous ces projets ne se traduisent pas par une hausse du poids de l’industrie au sein du PIB qui s’élevait à 9,6 % du PIB en 2022, contre 10,2 % en 2019 ou 11 % en 2002. La création d’une usine met entre trois et cinq ans sous réserve d’obtenir toutes les autorisations nécessaires dans les temps. Ce ne sera qu’en 2030 que les résultats de la politique engagée ces dernières années pourront être réellement mesurés. L’effet sur l’emploi ne devrait pas être marquant car pour être compétitives, les nouvelles usines industrielles se doivent d’être robotisées. Le coût horaire de la main-d’œuvre dans l’industrie demeure élevé en France. En 2022, il était de 42,9 euros. Seule l’Allemagne a un coût supérieur (44 euros).

Par rapport à ses partenaires, la France a un retard important en matière de robotisation. La réindustrialisation devrait amener un rattrapage. Le nombre de robots pour 100 emplois industriels était, en 2022 de 3,8 au Japon, de 3,4 en Allemagne, de 2,8 aux États-Unis ou en Suède et de 1,9 en France. Ce rattrapage devrait contribuer à une augmentation de la productivité ce qui sera positif pour la croissance. L’emploi industriel devrait rester autour de 10 % de l’emploi total dans les prochaines années. Une réindustrialisation devrait atténuer le solde commercial fortement dégradé de la France, plus de 160 milliards d’euros en 2022.