Le Coin de l’économie – productivité – investissement – taux d’intérêt – zone euro – Etats-Unis

L’économie américaine ralentira-t-elle en 2024 ?

En 2023, l’économie américaine a surpris les prévisionnistes en enregistrant une forte croissance, nettement supérieure à celle de la zone euro. En 2024, un atterrissage est attendu, certains prédisent même une récession.

Au vu des statistiques disponibles, la croissance américaine a dû être proche de 3 % en 2023. Elle a été portée par la consommation des ménages qui n’ont pas hésité à puiser dans leur épargne. Elle l’a été également par un fort taux d’investissement dopé par les aides publiques prévues par l’Inflation Reduction Act. Par ailleurs, les États-Unis ont exporté des quantités de gaz et de pétrole plus importantes en 2023 qu’en 2022. Ils sont devenus ainsi le premier fournisseur de gaz de l’Europe remplaçant ainsi la Russie.

Depuis de la crise financière de 2008/2009, de nombreux experts économiques prédisent, chaque année, le ralentissement de l’économie américaine or, ils sont fréquemment démentis par les faits. 2024 pourrait ne pas faire exception, le consensus s’attendant à une décélération marquée de l’activité. Le taux de croissance ne devrait pas dépasser 1,48 % pour le FMI et 1,5 % pour l’OCDE.

Plusieurs facteurs jouent cependant en faveur d’un maintien d’une croissance relativement forte, en 2024, aux États-Unis : une politique budgétaire expansive, un investissement toujours dynamique et une consommation résiliente.

Une politique budgétaire expansionniste

Avec l’élection présidentielle au mois de novembre, élection qui s’annonce disputée, la politique budgétaire américaine restera, sans nul doute, durant l’ensemble de l’année expansionniste ce qui soutiendra la demande. Le déficit public devrait rester proche de 7 % du PIB soit trois ou quatre points au-dessus de son niveau d’avant crise sanitaire. Une partie de ce déficit soutiendra l’investissement des entreprises. Ce dernier grâce aux subventions accordées dans le cadre de l’Inflation Reduction Act progresse de 4 % par an. Le taux d’investissement des entreprises est ainsi passé de 14 à 15 % du PIB de 2019 à 2023. Il devrait rester autour de 14 % en 2024.

Le retour en force de l’immobilier

Si en 2022, le prix des logements avait baissé (-2 % en moyenne nationale), il est à nouveau orienté à la hausse (+3 % en rythme annuel depuis le deuxième semestre 2023). Cette reprise alimente l’inflation qui, aux États-Unis, intègre la composante immobilier résidentiel. Le taux d’intérêt réel est ainsi moindre ce qui conduit les ménages à recourir à nouveau aux emprunts et cela d’autant plus qu’ils escomptent tirer profit de la hausse des prix de l’immobilier. Cette dernière s’explique également par les migrations de population vers le littoral, notamment vers des États comme la Floride. Après avoir diminué en 2022, les ventes de maisons neuves se sont stabilisées en 2023 autour de 750 000 par an. Si le nombre de ventes des maisons existantes reste faible, 3,5 millions par an en 2023, contre 4,5 millions avant la crise sanitaire. Ce nombre avait dépassé 5,5 millions entre 2021 et 2022 les perspectives pour 2024 devraient être plus favorables. En 2024, le secteur de l’immobilier pourrait reprendre quelques couleurs d’autant plus que les taux d’intérêt pourraient baisser.

La consommation, une spécialité américaine

Si en Europe, les ménages ont privilégié l’épargne au détriment de la consommation, il en a été tout autrement outre-Atlantique. L’économie américaine dépend de manière récurrente de la consommation qui représente plus des deux tiers du PIB. La consommation a augmenté en 2023 de plus de 2 %. Le taux d’épargne est passé en-dessous de 10 % soit moins qu’avant la crise sanitaire. La consommation a été également dopée par l’augmentation du taux d’emploi et par la hausse des salaires réels. Fin 2023, le revenu disponible réel des ménages est en progression de plus de 4 % en rythme annuel. Avec le recul de l’inflation, le pouvoir d’achat des ménages devrait continuer à s’améliorer cette année permettant une nouvelle croissance de la consommation.

L’économie pourrait donc, une nouvelle fois, créer la surprise et accroître son avance sur la zone euro. La population américaine a un ressenti négatif sur la situation économique. Une part importante considère que leur pays est en récession et que leur pouvoir d’achat est en fort recul. De nombreux électeurs en imputent la responsabilité à l’administration. Assez traditionnellement, ils n’intègrent qu’avec retard l’amélioration de la conjoncture et restent marqués par la hausse des prix. Un bon bilan économique ne garantit pas automatiquement une victoire électorale. Les difficultés économiques pourraient, en revanche, survenir en 2025 avec la nécessaire décrue des aides publiques et les incertitudes liées à l’arrivée éventuellement d’une nouvelle équipe à la Maison Blanche.

Quelle politique de l’offre pour la zone euro ?

L’épidémie de covid-19 et la guerre en Ukraine, ont incité les gouvernements occidentaux à réindustrialiser leur pays et relocaliser des activités jugées essentielles. À cette fin, les États mettent en œuvre des politiques favorables à l’offre qui peuvent prendre plusieurs formes. Certaines visent à accroître directement l’offre en jouant sur l’investissement, la recherche et la productivité quand d’autres entendent diminuer les coûts fiscaux et sociaux pesant sur la production.

Les États-Unis, une politique publique axée sur l’offre

Les États-Unis qui ont connu une forte désindustrialisation durant les années 1990/2020 ont décidé la mise en place de politiques favorables à l’offre notamment à travers l’Inflation Reduction Act. Depuis 2019, cette politique produit des résultats tangibles. Le PIB s’y est accru de plus de 8 % contre +2,4 % pour la zone euro. La productivité par tête a augmenté aux États-Unis de 2019 à 2023 de 7 % quand elle est restée étale en zone euro. Le taux d’emploi aux États-Unis est de 72 %, contre 70% en zone euro.

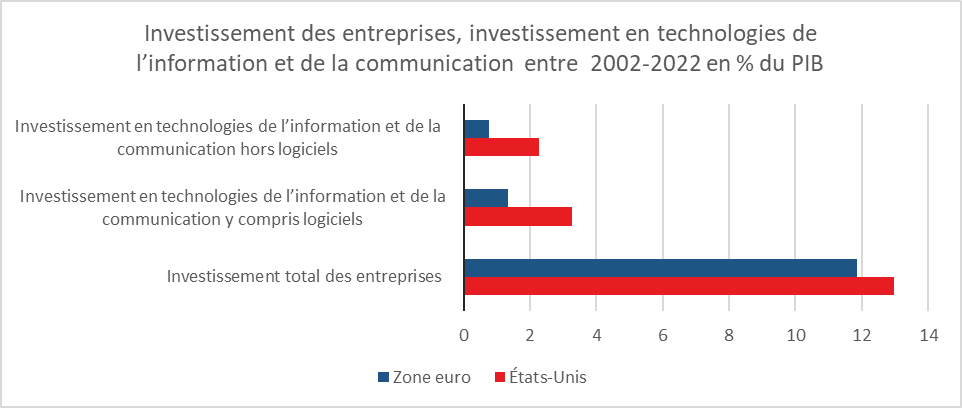

L’investissement aux États-Unis est en forte hausse depuis 2019. C’est en particulier pour celui en technologies de l’information et de la communication. Il représente 3,8 % du PIB, en 2023, contre 2,6 % en zone euro. Les dépenses totales de Recherche & Développement sont passées aux États-Unis, entre 2014 et 2023, de 2,9 % à 3,5 % du PIB quand elles sont restées stables autour de 2,3 % du PIB pour la zone euro.

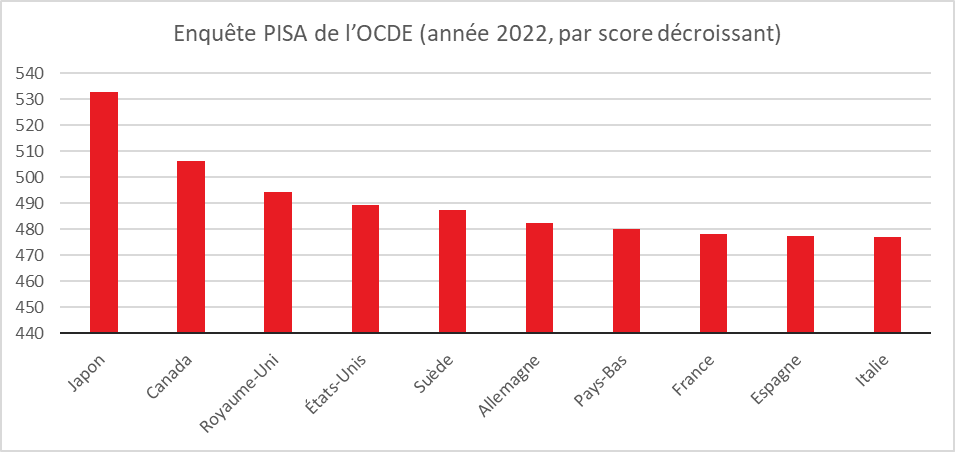

Les États-Unis s’appuient sur leurs centres de recherche et leurs établissements supérieurs pour capter les meilleurs chercheurs et étudiants de la planète. Le niveau de formation est, selon la dernière enquête PISA, plus élevé aux États-Unis, au Canada, en Suède, au Royaume-Uni, au Japon que dans les pays de la zone euro.

Cercle de l’Épargne – données OCDE

La zone euro handicapée par des prélèvements obligatoires importants ?

Le secteur productif européen doit faire face à des coûts salariaux plus élevés que ceux des États-Unis. Le poids des cotisations sociales es de 10 % du PIB en France, contre 3 % aux États-Unis. Ce taux est de 6 % en Allemagne, de 9 % en Italie et de 9,5 % en Espagne. Les impôts de production représentent 0,5 % du PIB aux États-Unis, contre 0,8 % en Allemagne, 1,8 % en Italie et 3 % en France. Plusieurs pays européens dont la France ont décidé de réduire leurs impôts de production.

Les déficits publics et la politique de l’offre

Les États-Unis n’ont pas hésité à accroître leur déficit public pour subventionner leurs entreprises et mener ainsi une politique économique non cooopérative. Cette politique vise à attirer sur le territoire américain des entreprises qui auraient pu être amenées à investir dans d’autres parties du globe en l’absence d’aides. Le déficit public a ainsi atteint 7 % du PIB en 2023, contre 2,9 % pour la zone euro. Les marges de manœuvre des pays européens sont moindres que les États-Unis. Le poids des dépense spubliques dépassent 50 % du PIB sur le vieux continent contre 39 % outre-Atlantique. Les Européens consacrent près de 22 % de leur PIB à la protection sociale publique, contre 16 % aux États-Unis.

La réorientation des dépenses publiques en faveur de l’offre est difficile car elle suppose une réduction des dépenses sociales auxquelles sont fortement attachées les populations. Par ailleurs, une telle réduction aurait dans un premier temps un effet récessif. Ses bienfaits en termes de production et d’emploi se mesurent en années ce qui est difficiliment concilable avec les objectifs à court terme des gouvernements.

Une véritable politique de l’offre devrait s’appuyer sur la formation, la recherche, l’investissement et l’emploi. Les États européens auraient tout avantage à communautariser les dépenses publiques en faveur de l’innovation et de la recherche pour éviter une surenchère de la part des États les plus riches au détriment des plus petits et des plus pauvres. Cette européisation des dépenses de recherche éviterait la multiplication des pratiques protectionnistes. Elle éviterait par ailleurs une contraction de ces dépenses à l’échelle nationale au sein de la zone euro, au moment où les États membres tendent à réduire leur déficit public.

Demain, quels taux d’intérêt de long terme ?

L’économie dépend des taux d’intérêt à long terme. Ils conditionnent l’investissement des entreprises, des ménages et les capacités d’endettement des collectivités publiques. Dans les années 2010, en lien avec les politiques monétaires accommodantes des banques centrales, les agents économiques ont bénéficié de taux d’intérêt historiquement bas. Cette politique s’est faite au détriment des épargnants investis en produits de taux. La vague inflationniste née de la crise sanitaire et de la guerre en Ukraine a provoqué une augmentation des taux d’intérêt. Le relèvement des taux directeurs par les banques centrales et l’arrêt des rachats d’obligations ont permis cette augmentation. En termes réels, le taux d’intérêt sont restés négatifs en 2022 et en 2023. Il pourrait en être autrement en 2024. En théorie, les taux d’intérêt réels à long terme dépendent de la croissance en volume de long terme (la croissance potentielle) à laquelle s’ajoute une prime de risque dépendant de la nature de l’emprunteur, des anticipations d’inflation ainsi que la prise en compte de l’équilibre investissement/épargne. Quels sont les taux d’intérêt à long terme possibles pour les États-Unis et la zone euro ?

La croissance réelle à long terme dépend de l’évolution du taux d’emploi et de celle de la productivité. Aux États-Unis, la croissance potentielle est de 2,8 % quand celle de la zone euro est de 1 % du fait d’une moindre croissance de l’emploi et d’une productivité atone.

La prime de risque sur la volatilité des taux d’intérêt (écart-type sur 30 jours du taux à 10 ans swap) est, selon l’économiste en chef de Natixis, Patrick Artus, de 0,25 % aux États-Unis et de 0,18 % en zone euro. La prime de risque sur l’insuffisance ex-ante de l’épargne par rapport à l’investissement est plus élevée aux États-Unis qu’en zone euro. Le taux d’investissement est respectivement de 20 % du PIB et 24,5 % du PIB quand le taux d’épargne s’élève respectivement à 16 % du PIB et 25,5 % du PIB. L’écart entre investissement et épargne se réduit néanmoins rapidement en zone euro. Dans les années 2010, il était de trois points quand aujourd’hui il n’est plus que d’un point de PIB.

L’insuffisance d’épargne aux États-Unis devrait conduire à des taux d’intérêt réels de long terme relativement élevés, autour de 1,5 point quand en zone euro, ils seront plus faibles (autour de 0,5 point). En valeur nominale, en prenant en compte une inflation de 2,3 %, les taux respectifs devraient être à terme de 3,8/4 % et de 2,8/3 %.

Logiquement, les taux d’intérêt à long terme réels devraient augmenter dans les prochains mois en grande partie en lien avec la progression des besoins de financement des agents économiques et la baisse du taux d’épargne. La transition énergétique, la digitalisation, le vieillissement de la population, la défense, l’éducation exigent un accroissement des investissements et provoquent une augmentation des dépenses publiques. Les déficits publics devraient donc rester élevés. Les entreprises devraient maintenir un fort taux d’investissement. Dans ce contexte, les besoins en épargne seront plus importants, conduisant à une pression à la hausse des taux d’intérêt réels. Grâce à une croissance plus élevée, les États-Unis offriront une meilleure rémunération à l’épargne ce qui leur permettra d’attirer des capitaux d’origine étrangère et soutiendra, para ailleurs, le dollar.

Productivité une affaire de rattrapage économique, de démographie et de formation

La croissance est avant tout une question de productivité. Au XVIIIe siècle, les gains de productivité de l’agriculture, liés notamment à un recours plus important aux machines, ont permis de réduire le nombre d’agriculteurs, offrant ainsi à l’industrie naissante la main-d’œuvre dont elle avait besoin. Les gains de productivité constituent un pilier de l’augmentation de la rémunération des travailleurs et de celle des apporteurs de capitaux. L’avance prise par les États européens au cours du XIXe siècle puis par les États-Unis au XXe siècles sur le reste du monde est avant tout la conséquence des différentielles de productivité. Le rattrapage de la Chine à partir de 1978 et surtout à compter des années 90 trouve également sa source dans l’augmentation de la productivité. Depuis une vingtaine d’années, les gains de productivité se font plus rares tant dans les pays développés que dans les pays émergents. Seuls les pays qui étaient à la traine en la matière enregistrent des gains importants.

Au niveau mondial, trois groupes de pays peuvent être distingués en matière de productivité :

- Le premier regroupe les pays ayant un niveau de productivité élevé (plus de 60 000 dollars de valeur ajoutée par actifs en 2022). Les États-Unis figurent en tête (140 000 dollars par tête annualisée) suivis par le Royaume-Uni (90 000 dollars), la zone euro (80 000 dollars), le Japon (70 000 dollars) et la Corée du Sud (62 000 dollars).

- Le deuxième groupe rassemble les pays dont la productivité par tête se situe entre 15 000 et 40 000 dollars. Appartiennent à ce groupe la Chine (37 000 dollars), les pays d’Europe centrale et orientale (35 000 dollars), les pays d’Amérique latine (22 000 dollars) et les pays émergents d’Asie du Sud Est.

- Le troisième groupe comprend les pays d’Afrique et l’Inde dont la productivité par tête est inférieure à 10 000 dollars.

Le niveau de productivité par tête détermine le PIB par habitant. Celui des États-Unis est de 80 000 dollars en 2022, contre 50 000 pour la zone euro et 32 000 dollars pour le Japon et la Corée du Sud. Le PIB par habitant était, en 2022, de 22 000 dollars dans les pays d’Europe centrale et orientale, de 13 000 dollars en Chine et de 5 000 dollars dans les pays d’Asie du Sud Est. Il ne dépassait pas 2 700 dollars en Afrique et en Inde.

La productivité et l’effet de rattrapage économique

Lors de ces vingt dernières années, la productivité par tête a augmenté de 20 % en Corée du Sud, de 18 % aux États-Unis et de moins de 5 % en zone euro, au Japon et au Royaume-Uni. En Chine la hausse a été de 70 %. Les pays d’Amérique latine ont connu deux décennies de stagnation de leur productivité par tête. Celle-ci a augmenté de 40 % pour les pays d’Europe centrale et orientale et de 35 % pour les pays d’Asie du Sud Est. Pour l’Inde la hausse atteint 80 % et pour les pays d’Afrique moins de 20 %. Depuis 2021, la croissance de la productivité par tête est nulle ou faible au sein des pays avancés et émergents. En Afrique ou en zone euro, la productivité a tendance à décliner depuis la crise sanitaire.

L’Inde est engagée dans un réel processus de rattrapage en matière de productivité en lien avec l’augmentation du niveau de formation. L’Inde dispose sur ce sujet de marges de progression importantes.

Cercle de l’Épargne – données OCDE

La mise à niveau des infrastructures (réseaux, énergie) devrait également jouer en faveur de l’Inde et des pays africains. La production d’électricité par habitant est de 14 000 mégawatt par habitant aux États-Unis, contre 6 en Chine et moins de 2 en Inde ou Afrique.

La diminution des gains de productivité

La diminution des gains de productivité est importante depuis une vingtaine d’années. Elle concerne les pays de l’OCDE et de nombreux pays émergents. La productivité n’augmente plus que de 1 % par an voire décline pour certains pays elle. Ce déclin des gains de productivité a plusieurs sources. La tertiarisation des économies les plus avancées conduit à une moindre progression de la productivité. L’industrie génère traditionnellement des gains plus importants que les services. La recherche, les innovations coûtent de plus en plus cher. La diffusion du progrès technique tend à se ralentir en raison de la complexité des sociétés et du vieillissement des populations. Ce dernier peut également influer sur la productivité du travail. Les pays qui maintiennent des gains de productivité sont ceux qui enregistrent une croissance de leur population active et en particulier des actifs âgées entre 20 et 49 ans. En 2023, la population de 20 à 49 ans a augmenté de 3 % en Afrique, de 1,1 % en Inde et de 0,8 % aux États-Unis quand elle a baissé de 0,8 % en zone euro, de 1,5 % et de 2 % au Japon.

Une augmentation des gains de productivité passe essentiellement par une progression du niveau de compétences de la population active et de l’investissement. La baisse du niveau scolaire mesuré par l’OCDE dans son étude PIAAC de 2022 constitue un sujet d’inquiétude majeur en ce qui concerne l’évolution de la productivité dans les pays avancés.

L’investissement, la clef de voûte de la croissance américaine

Depuis le début de la révolution industrielle au XVIIIe siècle, les économistes essaient de percer le mystère de la croissance. Celle-ci dépend d’un grand nombre de facteurs économiques : travail, capital, progrès technologique mais aussi de facteurs juridiques comme la stabilité des normes juridiques et en premier lieu des contrats. Longtemps, une croissance pérenne d’un pays était conditionnée à l’existence d’un régime démocratique et du respect du droit de propriété or la Chine a prouvé qu’il était possible à une dictature de se hisser au deuxième rang des puissances économiques avec un large secteur public. La croissance se définit alors de manière plus économétrique par la somme de la consommation, de l’investissement, du solde extérieur et de la variation des stocks. Si dans les pays occidentaux, la consommation représente plus de 60 % du PIB, il n’en demeure pas moins que l’investissement reste un facteur déterminant car il entraîne des répercussions sur l’ensemble de la chaîne de croissance et en premier lieu sur la productivité. L’avantage de croissance des États-Unis par rapport à la zone euro tient notamment à l’investissement plus important des entreprises américaines, en particulier en ce concerne les nouvelles technologies.

PIB et investissement

De 2002 à 2023, le PIB des États-Unis a progressé de 60 % quand celui de la zone euro n’a progressé que de 28 %. Lors de ces vingt dernières années, l’investissement des entreprises américaines a été constamment supérieur à celui de leurs homologues de la zone euro. L’écart a varié de 1 à 3 points de PIB selon les années. L’écart est important en ce qui concerne les investissements en technologies de l’information et de la communication. En 2022, ces derniers représentaient 3,8 % du PIB aux États-Unis contre 2,6 % du PIB dans la zone euro. En 2022, l’écart était plus faible (0,9 point de PIB). Le gouvernement fédéral met l’accent sur l’investissement avec l’Inflation Reduction Act et la Chips Act ce qui pourrait accroître l’écart avec la zone euro. Certes, la Commission européenne a mis en œuvre plusieurs plans (Next Generation, pacte vert etc.) mais leur ampleur est moindre.

Investissement et gains de productivité

Les pays ayant un taux d’investissement des entreprises élevé sont ceux qui ont, en règle générale, les gains de productivité les plus importants. La Chine, la Corée du Sud, la Suède, le Japon et la Belgique. A contrario, la Grèce, l’Italie, la France ou l’Espagne ont des taux d’investissements faibles ou moyens qui débouchent sur de médiocres gains de productivité. Cette corrélation doit être néanmoins corrigée par la prise en compte de la structure des économies. La France comme la Grèce sont des pays de services et notamment touristiques quand le Japon ou la Corée du Sud se caractérisent par la force de l’industrie. Or, celle-ci exige des investissements plus importants et génère des gains de productivité élevés.

En matière de gains de productivité, la corrélation avec les investissements dans les investissements dans les technologies de l’information et de la communication est nette. Les pays qui ont les gains les plus importants de 2002 à 2022 sont ceux dont le poids des investissements dans les TIC dépassent 3,5 % du PIB. Dans cette catégorie figurent la Suède, la Corée du Sud, la Nouvelle-Zélande, les Pays-Bas, les États-Unis.

Au sein des pays de l’OCDE, les écarts de productivité s’expliquent donc essentiellement par les taux d’investissement en nouvelles technologies y compris logiciels. Un écart d’un point de PIB pour le taux d’investissement en nouvelles technologies est ainsi associé, selon le département des études économiques de Natixis, à des gains de productivité moyens, sur la période 2002-2022, de 0,39 point par an. Entre la zone euro et les États-Unis, l’écart d’investissement est de 1,92 point de PIB débouchant sur une hausse des gains de productivité de 0,75 point par an plus élevée aux États-Unis qu’en zone euro. En vingt ans, l’écart de productivité entre les États-Unis et la zone euro a atteint plus de 30 points. Elle a progressé de 45 % chez les premiers contre un peu de 10 % chez la seconde.

Cercle de l’Épargne – données OCDE – Eurostat

Zone euro, innovations et croissance

Depuis une vingtaine d’années, le retard de croissance de la zone euro est donc en grande partie imputable à un sous-investissement des entreprises en particulier dans les TIC. En 2022, selon la Commission européenne (The 2022 EU Industrial R&D Investment Scoreboard), les entreprises européennes de la haute technologie n’ont investi que 50 milliards d’euros contre 240 milliards d’euros aux États-Unis et 80 milliards d’euros pour en Chine. Dans le domaine de la recherche, le poids de l’Europe a reculé lors de ces quinze dernières années. La part de l’Allemagne dans les investissements mondiaux de R&D technologique est passée de 8 à 2 % de 2006 à 2021 et celle de la France de 6 à 2 % (Commission nationale d’évaluation des politiques d’innovation – évaluation du crédit d’impôt recherche – France Stratégie). Le secteur de la haute technologie draine trois fois moins de capitaux en Europe qu’aux États-Unis. Les secteurs de l’aéronautique, la défense, l’automobile et de l’énergie dépendent des composants américains ou chinois. Plusieurs facteurs expliquent le retard européen. L’absence d’un marché unique des capitaux comme l’a rappelé récemment Christine Lagarde, la Présidente de la Banque Centrale Européenne, est un réel handicap pour financer la transition écologique ou les entreprises de pointe. La profondeur du marché financier américain constitue un réel avantage. L’Europe est pénalisée, par ailleurs, par l’absence d’une unité linguistique. Cette situation pourrait être néanmoins une source d’innovations en matière d’applications de traduction. Or, sur ce sujet, ce sont plutôt des entreprises indiennes qui sont en pointe. En Europe et en particulier en France, l’enseignement des langues demeure perfectible. La difficulté pour des start-ups de percer est également liée à une non-culture du risque. L’échec est au sein des pays européens durement condamné et souvent rédhibitoire or, en matière technologique, l’échec est fréquent. Aux États-Unis, l’honneur d’un entrepreneur n’est pas entaché en cas de faillite surtout si elle est suivie d’un succès. En revanche, les arguments concernant la surrèglementation européenne sont exagérés, les administrations américaines pouvant également se révéler tatillonnes.