Le coin de l’Economie – réindustrialisation – Europe – décarbonation – Italie – Espagne

La réindustrialisation n’est pas une sinécure

La crise sanitaire a souligné la dépendance des pays occidentaux à l’égard des pays émergents, dont la Chine, pour un nombre important de biens dont certains stratégiques, en particulier dans les domaines de microprocesseurs et de la santé. La guerre en Ukraine a également accentué cette prise de conscience redonnant du lustre à la thèse de la nécessaire réindustrialisation. Cette thèse est partagée tant par les pays européens que par les États-Unis qui sont entrés dans une compétition de moins en moins amicale avec la Chine. Depuis trois ans, de nombreuses déclarations en faveur du retour de la production industrielle en Occident ont été prononcées et des initiatives ont été prises. Pour le moment le bilan comptable est modeste. Plusieurs raisons expliquent ces résultats décevants : les délais de construction des usines, les moyens financiers mobilisables et les problèmes de compétences de la population active.

La réindustrialisation est sujette à un large consensus au sein des populations occidentales. Elle combine indépendance nationale et emplois à forte valeur ajoutée. Elle renvoie aux heures heureuses des Trente Glorieuses. Pour être effectif, le retour à l’industrie suppose au préalable que les raisons de la désindustrialisation soient sériées. En France, la chute de l’industrie s’est effectuée par vagues depuis la fin des années 1970, passant de 24 % du PIB à 9 % du PIB de 1982 à 2022. Si quatre Français sur dix travaillaient pour l’industrie en 1972, cinquante ans plus tard, ce ratio ne dépasse pas un sur dix. L’industrie française s’est atrophiée en raison de la faillite de nombreuses entreprises et des délocalisations qui ont notamment concerné l’industrie automobile. La fin de la période de reconstruction de l’après Seconde Guerre mondiale et du plan de construction des centrales nucléaires ont mis en difficulté de nombreuses filières industrielles avec, comme symboles dans les mémoires, la faillite de Creusot Loire et le rachat d’USINOR/SACILOR par l’entreprise indienne Mittal. La faiblesse de l’investissement et de la recherche a accéléré le processus de déclin de l’industrie dont la compétitivité a été par ailleurs érodée par les coûts directs et surtout indirects du travail (impôts de production par exemple).

La tentation des pouvoirs publics est de faire feu de toutes parts en souhaitant, d’un coup de baguette magique, replacer la France parmi les grandes puissances industrielle. Le plan France 2030 prévoit ainsi le développement de petits réacteurs nucléaires (SMR), de l’hydrogène vert, de la décarbonation de l’industrie, des voitures électriques, des avions bas carbone, des médicaments, du spatial, de l’exploration des fonds marins, de la production de semi-conducteurs. Pour ces différents secteurs jugés prioritaires, 54 milliards d’euros d’investissement sur 5 ans sont prévus. À cela s’ajoute, avec la guerre en Ukraine, la nécessité de restaurer l’industrie de l’armement.

L’importance de la R&D

La réindustrialisation suppose un effort conséquent de recherche. Dans ce domaine, L’Europe a accumulé un retard important depuis une quarantaine d’années. En 2022, les dépenses publiques de recherche et développement (R&D) représentaient 0,8 % du PIB au sein de la zone euro et 0,88 % aux États-Unis. Pour les dépenses privées de R&D, l’écart est plus conséquent avec des taux respectifs de 1,5 % du PIB et 2,6 % du PIB.

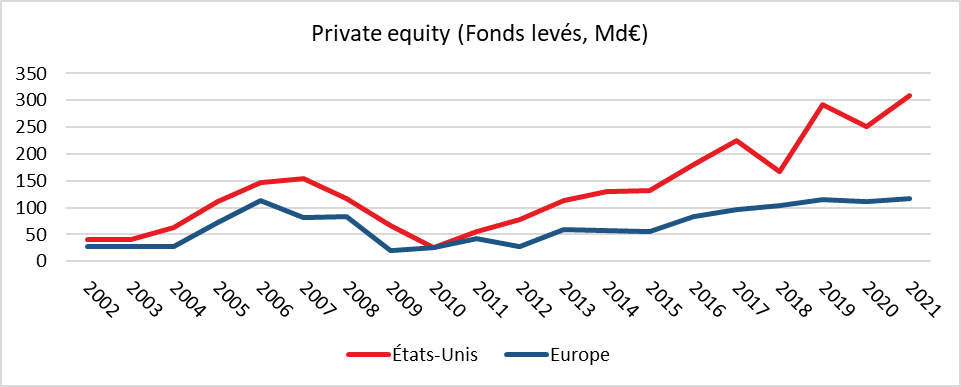

Un des problèmes de l’Europe provient de la faiblesse des fonds investissant dans les entreprises. Le marché des capitaux sur le Vieux continent est segmenté et manque, de ce fait, de profondeur. Le marché du private equity de la zone euro qui permet le financement des startups, des entreprises moyennes et celles de taille intermédiaire est près de trois fois plus petit que celui des États-Unis. Sur moyenne période, les émissions brutes d’actions cotées aux États-Unis sont supérieures de 10 à 20 % à celles de la zone euro. La capitalisation boursière représentait aux États-Unis 150 % du PIB, en 2022, contre 70 % pour la zone euro.

Cercle de l’Épargne – données : PITCHBOOK, INVEST EUROPE, EVCA, NVCA, NATIXIS

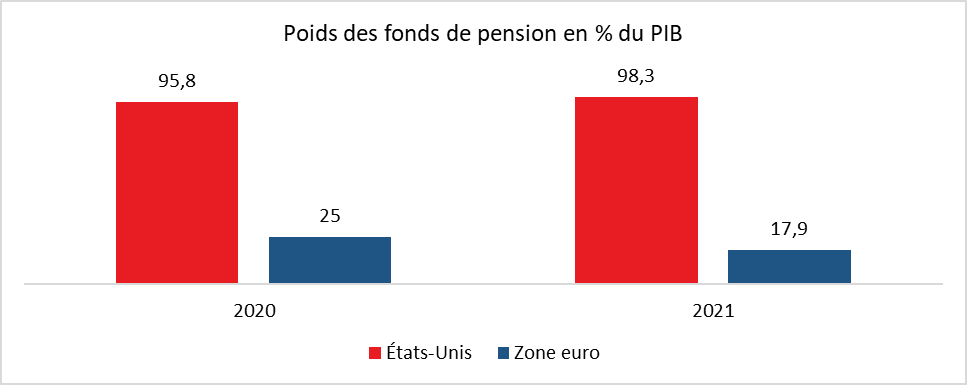

En Europe, les investisseurs ont une forte aversion aux risques, accentuée par la réglementation contraignante en matière de possession d’actions par les assureurs (Solvency II). Les actifs risqués représentaient ainsi 70 % des actifs globaux aux États-Unis contre 50 % en zone euro. Cette dernière est également handicapée par la faible taille de ses fonds de pension qui sont des investisseurs à long terme. Ils représentent près de 100 % du PIB aux États-Unis, contre moins de 20 % en zone euro.

Sources : OCDE, NATIXIS

Les États-Unis bénéficient donc d’abondantes ressources financières qui peuvent s’investir dans l’industrie. Pour compenser la faiblesse des fonds privés, les États européens sont contraints de recourir à des financements publics comme en France avec la BPI. Ce choix n’est pas sans limite compte tenu des niveaux atteints par l’endettement public.

La question des compétences

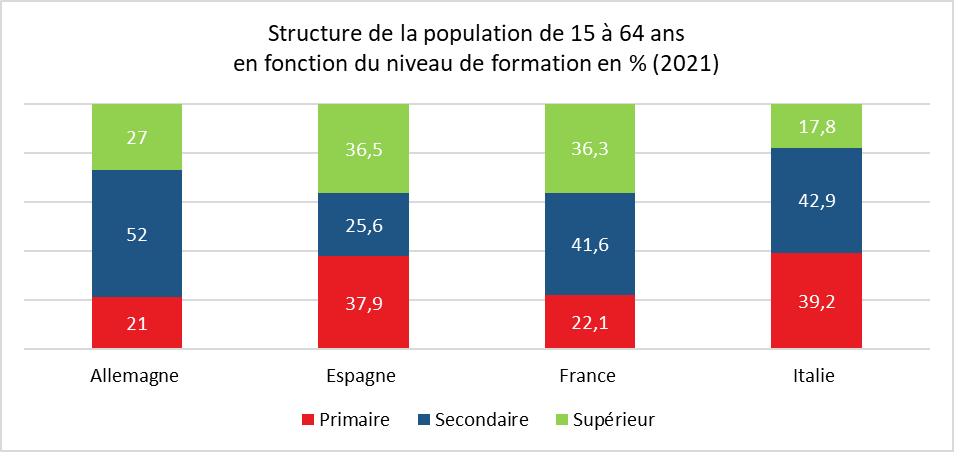

La réindustrialisation suppose une disponibilité de compétences suffisantes au sien de la population active. Ces dernières années, en France comme dans les autres États d’Europe du Sud, le niveau en culture scientifique a fortement reculé. La France, l’Italie, l’Espagne ou la Grèce sont dans le bas du classement de l’OCDE. La zone euro peut néanmoins compter sur la Finlande, les Pays BAs et Pays Baltes qui figurent en haut du classement. Les États-Unis comme l’Allemagne sont dans la moyenne. La France souffre d’un manque d’ingénieurs et de techniciens pour relancer sa filière nucléaire et fortifier le secteur des énergies renouvelables.

Le soutien des collectivités locales et de la population

La réindustrialisation nécessite un consensus au sein de la population notamment en ce qui concerne l’implantation des sites industriels. L’obtention des permis de construire sont de plus en plus difficiles et soumis à d’importantes contraintes réglementaires renchérissant le coût des installations. La construction d’une usine de batteries ou de microprocesseurs exige entre 5 et 10 ans conduisant les industriels à privilégier les pays émergents. En France, le gouvernement est contraint de modifier la législation pour pouvoir construire dans des délais jugés raisonnables, une dizaine d’années, six centrales nucléaires.

Pour retrouver une industrie puissante, plusieurs conditions sont nécessaires, une diminution de l’aversion aux risques, une orientation de l’épargne vers les entreprises, une simplification de la réglementation pour la création d’usines, la revalorisation des filières scientifiques et une augmentation de l’effort de recherche tant privé que public. Cette combinaison nécessite une stratégie de la part des pouvoirs publics qui doivent, en outre, sélectionner quelques axes de développement et non pas vouloir embrasser toutes les industries d’un coup.

La France, dans les années 1970, a réussi à développer trois industries, l’énergie nucléaire, l’aéronautique et les télécommunications. Pour retrouver demain une industrie puissante, plusieurs conditions sont nécessaires, une diminution de l’aversion aux risques, une orientation de l’épargne vers les entreprises, une simplification de la réglementation pour la création d’usines, la revalorisation des filières scientifiques et une augmentation de l’effort de recherche tant privé que public. Cette combinaison nécessite une stratégie de la part des pouvoirs publics qui doivent, en outre, sélectionner quelques axes de développement et non pas vouloir embrasser toutes les industries d’un coup.

Zone euro et si l’Espagne et l’Italie étaient les champions de demain ?

La croissance d’un État dépend de l’évolution de sa population active, du niveau de compétences de celle-ci, de l’effort de recherche, de la capacité à dégager des gains de productivité, de la spécialisation économique et de l’accès à des énergies en quantité suffisante pour un coût modéré. Une irrigation en capitaux des entreprises et notamment des PME constitue également un facteur important de croissance. D’autres facteurs sont évidemment à prendre en compte dont la sécurité des normes juridiques et le niveau des prélèvements obligatoires. Les quatre grands pays de la zone euro, l’Allemagne, la France, l’Italie et l’Espagne ne sont pas égaux face aux différents facteurs de croissance.

Démographie, avantage à la France

Les pays de la zone euro sont entrés dans un processus de vieillissement de leur population active. L’Allemagne et l’Italie sont les plus concernés. À la différence de l’Italie, l’Allemagne a recours, depuis plusieurs années, à l’immigration pour compenser la baisse naturelle de la population active. En France et en Espagne, celle-ci devrait poursuivre son augmentation jusqu’au début des années 2030.

Taux d’emploi, l’Allemagne en tête

L’Allemagne compense une partie de son déclin démographique par un taux d’emploi élevé : 78 % en 2022, contre 60 % pour l’Italie, 65 % pour l’Espagne et 68 % pour la France. Dans ces quatre pays, les taux d’emploi sont en augmentation.

Compétences des actifs, le match est ouvert

La France se caractérise par des résultats médiocres à l’enquête PIAAC sur les compétences des actifs réalisée par l’OCDE et par une proportion élevée de diplômés de l’enseignement supérieure. L’Allemagne est en-deçà pour les diplômés mais est mieux classée à l’enquête PIAAC.

Cercle de l’Épargne – données Eurostat

Industrie et haute technologie, l’Allemagne et l’Italie en pointe

L’emploi manufacturier représente 17 % de l’emploi total en Allemagne et 16 % en Italie contre moins de 10 % en France ainsi qu’en Espagne. En Allemagne, 3,5 % des salairés travaillent dans le secteur des technologies de l’information et de la communication, contre 2,8 % en France et en Italie. Ce taux est de 2,5 % en Espagne. Si l’emploi industriel diminue en France et en Allemagne tout comme en Espagne, il s’est stabilisé en Italie. Les créations d’emploi sont importantes dans les secteurs de haute technologie en Espagne et en Allemagne mais faibles en Italie et en France.

Les gains de productivité en baisse sauf en Italie

La productivité stagne voire diminue en Allemagne, en Espagne et en France. En revanche, elle augmente en Italie. Les dépenses de Recherche et Développement sont les plus importantes en Allemagne, 3,2 % du PIB, en 2021, contre 2,2 % en France et 1,5 % en Espagne comme en Italie. Elles ont tendance à baisser ces dernières années en France, en Allemagne et en Italie quand elles sont en légère hausse en Espagne.

Spécialisation économique, la France et l’Espagne, moins bien placées

La spécialisation productive d’un pays révèle la qualité de sa diversification productive. L’Allemagne se caractérise par l’importance de son secteur industriel (biens intermédiaires, biens d’équipement et transports). La valeur ajoutée de l’industrie y représente 20 % du PIB, contre 14 % en Italie, 10 % en Espagne et 9 % en France. L’économie française est centrée sur les services publics, les services aux entreprises et les services à la personne. Elle est également marquée par le poids important du secteur financier. En Espagne, les secteurs les plus importants sont la construction et les services aux particuliers. En Italie figurent en tête les secteurs des biens intermédiaires et des services aux entreprises. La France a une économie en partie administrée et dépendante de la consommation des ménages résidents et non-résidents (tourisme). L’Allemagne est actuellement pénalisée par les difficultés rencontrées par son industrie mais elle dispose d’une large palette d’activités lui permettant de rebondir dans les prochaines années.

Poids des secteurs dans la production (en % du PIB volume, 2020)

| Allemagne | France | Espagne | Italie | |

| Agroalimentaire | 2,0 | 3,3 | 4,6 | 3,5 |

| Construction | 3,7 | 4,3 | 6,0 | 4,0 |

| Biens de consommation | 3,0 | 1,9 | 1,8 | 2,6 |

| Biens intermédiaires | 5,9 | 3,2 | 4,0 | 5,0 |

| Énergie | 2,0 | 1,5 | 1,8 | 1,5 |

| Biens d’équipement et matériels de transport | 6,7 | 1,2 | 1,8 | 3,3 |

| Services aux entreprises et services financiers | 18,8 | 21,6 | 18,4 | 21,1 |

| Services publics | 15,8 | 20,0 | 18,6 | 15,5 |

| Services aux particuliers (télécommunications, commerce, transports, services à domicile…) | 24,6 | 24,9 | 29,1 | 27,3 |

| Autres | 17,5 | 18,1 | 14,0 | 16,2 |

Sources : Eurostat

Des spécialisations internationales différentes selon les États

La spécialisation internationale est représentée par la structure des exportations du pays. Celle-ci est industrielle pour l’Allemagne. Ces trente dernières années, ce pays a centré son développement sur ses exportations industrielles essentiellement vers l’Asie et vers les États-Unis. Les relations plus conflictuelles avec la Chine et la tentation protectionniste des États-Unis pourraient remettre en cause ce modèle. L’Espagne a une spécialisation internationale centrée sur l’agroalimentaire et le tourisme. Ce pays est devenu, au sein de l’Union européenne, le producteur de référence pour les fruits et légumes. L’Italie conserve de son côté une spécialisation dans le domaine des biens de consommation. La France a perdu en vingt ans une grande partie de ses parts de marchés pour les biens industriels à l’exception de l’aéronautique. Elle est en revanche présente pour les services financiers et aux entreprises ainsi qu’en matière de tourisme. La France a, par ailleurs, reculé fortement pour les exportations de produits agroalimentaires.

Poids par secteur des exportations (en % du PIB valeur)

| Allemagne | France | Espagne | Italie | |

| Agroalimentaire | 1,98 | 1,81 | 4,39 | 2,67 |

| Biens intermédiaires | 0,88 | 0,83 | 1,26 | 0,54 |

| Biens de consommation | 16,87 | 9,38 | 11,85 | 15,33 |

| Biens d’équipement et matériel de transport | 17,61 | 6,56 | 7,64 | 9,60 |

| Services hors tourisme | 8,54 | 8,80 | 5,93 | 3,71 |

| Tourisme | 0,51 | 1,38 | 8,35 | 1,19 |

Source : Eurostat

Dans les prochaines années, les positions de l’Italie et de l’Espagne peuvent apparaître plus favorables à la croissance que celles de l’Allemagne. Ce pays est dépendant de l’évolution de la Chine. Ses exportations vers ce pays représentent plus de 2,5 % du PIB, contre moins de 1 % pour les trois autres pays. Depuis trois ans, le poids des exportations allemandes, en proportion du PIB, est en déclin de 15 %.

Énergie, la France dépendante du nucléaire, l’Allemagne du charbon

Les États européens sont censés atteindre la neutralité carbone d’ici 2050. L’Allemagne est certes en tête pour les énergies renouvelables, elle est néanmoins le pays qui recourt le plus au charbon (16,7 % de sa production d’énergie en 2021). Son industrie est par ailleurs fortement consommatrice d’énergie rendant plus difficile l’atteinte de la neutralité. La France se caractérise par la faible part dans la production énergétique des sources renouvelables (7,9 %). Elle se distingue par le poids important de l’énergie nucléaire qui lui permet de limiter ses émissions de gaz à effet de serre. En revanche, le vieillissement de son parc de réacteurs peut poser un problème d’accès à l’énergie dans les prochaines années. L’Italie est, avec l’Allemagne, un pays industriel dépendant du gaz (41 % de sa production d’énergie). Ce pays est également en retard en matière d’énergies renouvelables. Dans un environnement d’énergies rares et chères, l’Allemagne et l’Italie sont donc les deux pays les plus exposés.

Structure de l’origine de l’énergie (en %, 2021)

| Énergie | Allemagne | France | Espagne | Italie |

| Pétrole | 33,1 | 30,9 | 43,8 | 37,0 |

| Gaz naturel | 25,8 | 16,5 | 21,8 | 41,1 |

| Charbon | 16,7 | 2,5 | 2,9 | 3,6 |

| Nucléaire | 4,9 | 36,5 | 9,1 | 0,0 |

| Hydraulique | 1,4 | 5,8 | 5,0 | 6,4 |

| Énergies renouvelables dont | 18,0 | 7,9 | 17,4 | 12,0 |

| Solaire | 0,2 | 3,0 | 1,4 | 0,2 |

| Éolienne | 0,0 | 0,0 | 0,0 | 0,0 |

| Géothermie, Biomasse | 0,0 | 3,5 | 1,6 | 0,2 |

| Autres énergies renouvelables | 17,8 | 1,3 | 14,4 | 11,6 |

| Total | 100 | 100 | 100 | 100 |

Sources : BP et Natixis

En retenant les critères de démographie, de productivité, de spécialisation et de transition énergétique, l’Espagne et l’Italie sont mieux placées que la France et l’Allemagne. Cette dernière est confrontée à une spécialisation productive devenue défavorable avec le prix élevé de l’énergie et sa dépendance à la Chine. L’Italie dispose d’une économie plus diversifiée que celle de la France quand l’Espagne possède de son côté des points forts sur des secteurs en croissance (agroalimentaire et tourisme).

L’Europe sur la voie de la décarbonation de la production d’énergie

La guerre en Ukraine incite les États européens à accélérer leur programme de décarbonation pour la production d’énergie. Un an après le début de ce conflit qui a abouti à l’arrêt des importations de gaz et de pétrole en provenance de Russie, l’Union européenne a pris conscience de sa vulnérabilité énergétique et a amorcé la mise en place d’un marché commun de l’énergie. Sur le terrain de la transition énergétique, les signaux sont contradictoires. Pour assurer l’approvisionnement en énergie électrique, les États membres se sont tournés vers le gaz liquéfié et le charbon. Le développement des énergies renouvelables se poursuit tout en butant sur des problèmes d’autorisation (permis pour les parcs solaires ou d’éoliennes) et techniques (caractère aléatoire de la production).

Compte tenu des problèmes d’accès aux énergies fossiles, l’Union européenne a lancé un plan de sobriété. En 2022, la consommation d’électricité a ainsi diminué de 2 % au sein de l’Union européenne. La consommation de gaz naturel pour la production d’électricité a été en forte baisse, -30 % en 2022 quand la consommation de charbon a augmenté de 8 %. De son côté, la production d’énergies renouvelables est en hausse de 4,1 %. Le poids du solaire et de l’éolien dans la production d’électricité, pour l’ensemble de l’Union Européenne, est passé de 21 % en 2021 à 24 % en 2022.Ce poids atteint 50 % en 2022 au Danemark, 35 % en Allemagne et en Espagne, 33 % au Portugal, 22 % en Belgique, 20 % en Italie et 17 % en Pologne. Le taux en France est inférieur à 15 %. En 2022, le poids des énergies renouvelables comprenant le nucléaire a été réduit par l’indisponibilité des réacteurs français. Au niveau européen, en 2022, le nucléaire n’a assuré que 11 % de la production d’électricité, contre 26 % les années précédentes.

Cercle de l’Épargne – données : Eurostat

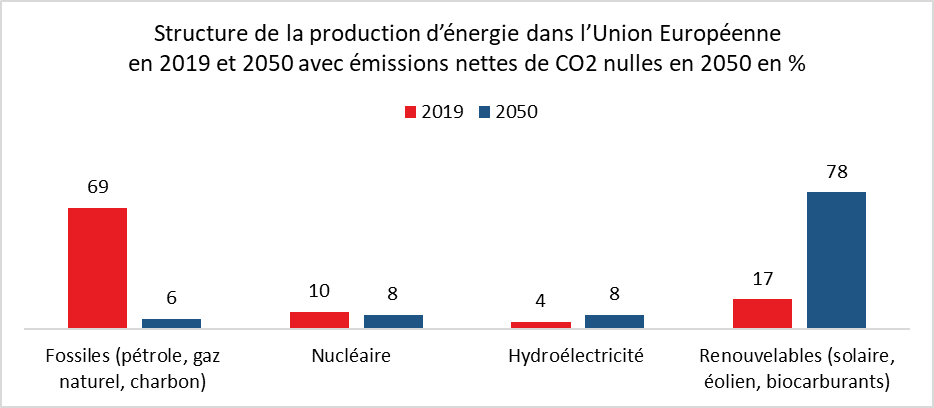

D’ici 2050, les énergies renouvelables devraient représenter 78 % de la production totale d’énergie en Europe selon l’Agence Internationale d’Energie, contre 17 % en 2019. Le nucléaire assurerait 8 % de la production, contre 10 % en 2019. La part des énergies fossiles passerait de 69 à 6 %. Cette décarbonation suppose la réalisation d’investissements continus et importants avec une amélioration de l’efficacité énergétique. Un point de croissance devra être obtenu avec moins d’énergie qu’aujourd’hui, environ 50 %. Cette transition passe par une électrification des activités de production et de transports. Ce recours à l’électricité est supposé faciliter la décarbonation, les grands vecteurs d’émission de gaz à effet de serre étant actuellement les cimenteries, la sidérurgie, les véhicules à moteur thermique et l’agriculture.

Cercle de l’Épargne – données IEA