Le Coin de l’Economie – zone euro – productivité – emploi – retraite – capitalisation – croissance

La zone euro et ses handicaps

La zone euro qui constitue une des trois grandes zones économiques mondiales, dispose d’atouts indéniables : une forte densité de population dotée d’un pouvoir d’achat élevé, une main-d’œuvre qualifiée, des inégalités relativement réduites, des infrastructures de qualité, et une ouverture sur le monde importante. Malgré tout, la zone euro est confrontée à plusieurs handicaps, expliquant que sa croissance potentielle soit plus faible que celle des États-Unis.

L’accès à l’énergie

Depuis la Seconde Guerre mondiale et l’avènement des hydrocarbures comme énergie dominante, l’Europe est en situation de vulnérabilité et de dépendance. Ces trente dernières années, l’Europe a privilégié les importations de gaz et de pétrole en provenance de Russie. La guerre en Ukraine a remis en cause cette politique et a provoqué un nouveau choc énergétique. En développant la production de pétrole de schiste depuis le début du siècle, les États-Unis sont redevenus indépendants.

Le taux d’investissement

Aux États-Unis, le taux d’investissement net des entreprises est supérieur à celui de la zone euro de près de 25 %. La situation de sous-investissement des entreprises européennes ralentit la diffusion du progrès technique.

L’effort de recherche et développement

La comparaison des dépenses de Recherche et Développement (R&D) et du nombre de brevets déposés est nettement défavorable à la zone euro. En 2022, les dépenses de R&D se sont élevées à 3,5 % du PIB aux États-Unis, contre 2,3 % pour la zone euro. Pour les dépenses privées de R&D, l’écart entre les deux espaces économiques est d’un point de PIB (2,6 % contre 1,6 %) au détriment de l’Europe. Le nombre de brevets triadiques pour 100 000 emplois est de 9 aux États-Unis contre 6 en zone euro.

La durée de travail

La durée du temps de travail par emploi est plus faible de 4 % en zone euro par rapport aux États-Unis. Ces dernières années, sa baisse est plus rapide et plus importante en Europe. Par rapport à 2002, le temps de travail a baissé de 3 % aux États-Unis, contre 6 % au sein de la zone euro. Cette baisse du temps de travail réduit également la productivité.

La productivité

Le sous-investissement et le faible niveau de la R&D se traduisent par une productivité plus faible en Europe. De 2002 à 2022, la productivité par tête a progressé de 42 % aux États-Unis, contre 10 % en zone euro. La production moyenne par emploi est de 130 000 dollars aux États-Unis, contre 80 000 en zone euro. Le niveau de la productivité globale des facteurs de production (calculé en prenant l’ensemble du stock de capital hors logement) est de 50 % supérieur aux États-Unis comparés à l’Europe.

La population active et le taux de chômage

La population active américaine augmente assez rapidement grâce à l’immigration et à une natalité plus dynamique que dans la zone euro. De 2002 à 2022, la population active a augmenté de 15 % aux États-Unis, contre 12 % au sein de la zone euro. La population active devrait baisser dans les prochaines années en Europe quand elle continuera à progresser de l’autre côté de l’Atlantique. Cette situation pèsera sur les capacités de production de l’Europe d’autant qu’elle ne compense pas ce handicap par des gains de productivité.

Même si le taux d’emploi aux États-Unis a baissé après la crise sanitaire, il reste supérieur à celui constaté dans la zone euro. En 2022, il s’élevait à près de 72 % aux États-Unis, contre 69 % au sein de la zone euro. Par ailleurs, le taux d’emploi aux Etats-Unis remonte depuis un an. La zone euro est en revanche pénalisée par la persistance d’un chômage supérieur à celui des Etats-Unis. En 2022, celui-ci était de 8 % en zone euro contre 3,5 % outre-Atlantique.

Pour réduire l’écart de croissance avec les États-Unis, la zone euro a besoin d’augmenter le nombre de personnes en emploi et de réaliser des gains de productivité. Un effort en matière de formation et de recherche et développement serait nécessaire, ce qui suppose un arbitrage au niveau des dépenses publiques et dans la répartition de la valeur ajoutée. Quant à la nécessaire augmentation de la population active, la question de l’immigration devrait se poser dans les prochaines années compte tenu de la structure de la pyramide des âges.

Les Français, leur travail et leur retraite

Les enquêtes sur la perception du travail en France sont parfois contradictoires. Les Français globalement apprécient leur travail et leur entreprises mais, en revanche, l’idée de rallonger la durée de la vie professionnelle fait débat. Les enquêtes menées par le Cercle de l’Epargne, depuis 2014, sur ce sujet, souligne une forte opposition au report de l’âge légal. En revanche, ces mêmes enquêtes indiquent que les Français sont conscients qu’il est nécessaire de réformer le système de retraite pour assurer sa pérennité. Ils sont également conscients qu’il faudra sans nul doute travailler à l’avenir plus longtemps. Une enquête publiée par l’Institut Montaigne au mois de janvier 2023 confirme les résultats de l’enquête du Cercle. 77 % des sondés mentionnent être satisfaits de leur travail. Dans le même temps, une enquête de l’IFOP, toujours du mois de janvier, souligne que seul un salarié sur cinq considère que le travail est « très important ». Ce taux est en baisse de 40 points par rapport à 1990. La crise sanitaire a sans nul doute changé la donne tout comme le développement de la société des loisirs. 28 % des salariés souhaitent désormais faire uniquement et strictement ce pour quoi ils sont payés et ne pas aller au-delà. 44% des salariés veulent réduire le temps ou l’implication qu’ils consacrent à leur emploi. 37 % des Français aimeraient par ailleurs mieux équilibrer leur temps entre vie professionnelle et personnelle. Plus de 40 % des actifs aimeraient prendre une retraite anticipée même s’ils devaient recevoir une pension réduite, Seulement 7 % sont favorables à allongement de la vie professionnelle.

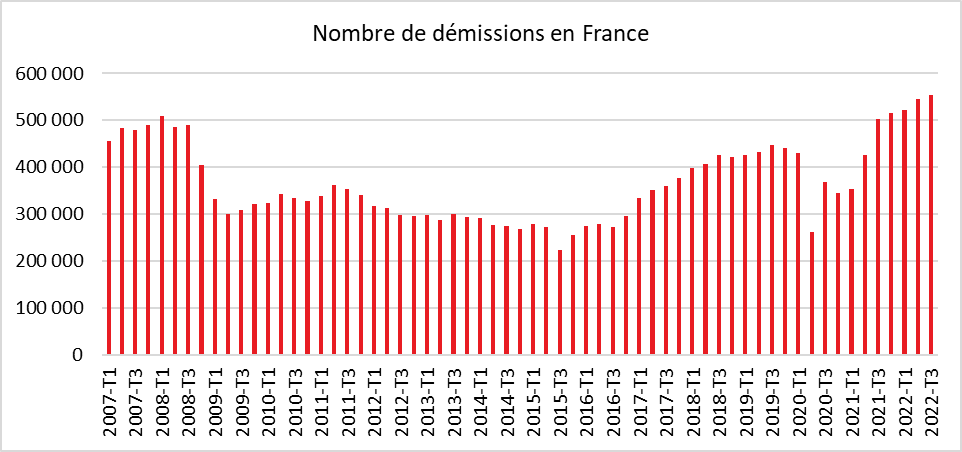

Le ressenti des Français sur la pénibilité des tâches a évolué ces dernières années. Pour une majorité d’entre eux, la charge de travail se serait accrue depuis cinq ans. 25 % la jugent même excessive. La pénibilité psychique au travail est devenue un réel problème pour un nombre croissant de salariés. Le nombre d’arrêts maladie en France a bondi l’année dernière. 42 % des salariés en ont au moins déclaré un, selon une étude réalisée par l’IFOP pour la fondation Jean Jaurès. En France, le nombre de salariés qui démissionnent augmente. Il a retrouvé son niveau d’avant crise 2008/2009. Les salariés concernés ne sortent pas du marché du travail mais changent d’emploi. Ils optent pour des emplois correspondant davantage à leurs attentes (horaires, lieu de travail, rémunération).

Cercle de l’Épargne – données DARES

Si ces démissions n’affectent pas le taux d’emploi, ce dernier reste faible. Pour les personnes de 15 à 64 ans, il était de 69 % en France, contre près de 78 % en Allemagne. Sur le segment des 60/64 ans, il était de respectivement 38 et 62 %.

Le taux d’emploi est en hausse constante depuis la fin de la crise sanitaire mais cette hausse s’accompagne d’une diminution du temps de travail, soit -2 % entre 2019 et 2022. Les entreprises peinent à recruter pour des postes à horaires décalés. Elles sont contraintes de doubler les postes, ce qui induit une baisse de la production par salarié. Le télétravail est devenu un phénomène de société, les salariés souhaitant organiser leurs temps de travail et leur vie personnelle à leur guise. L’idée de la semaine de quatre jours obéit à cette même logique. Dans le même temps, les Français se plaignent de la pénurie de main-d’œuvre qui frappe les secteurs de la santé, du bâtiment ou du tourisme.

Toute réforme visant à accroître le taux d’emploi est impopulaire, que ce soit celles qui concernent l’indemnisation du chômage ou celles sur la retraite. Les gouvernements ont-ils la possibilité d’aller à l’encontre la volonté populaire ? Ont-ils les moyens de faire adopter des réformes nécessaires pour la pérennité de la croissance ? La remise en cause de celle-ci par un nombre non négligeable de Français, au nom de la protection de l’environnement ou d’un anticapitalisme qui demeure prégnant, réduit les marges de manœuvre des pouvoirs publics. Si les gouvernements renoncent à agir sur le taux d’emploi, le ratio cotisants/retraités se dégradera plus rapidement que prévu. Il était de 4 dans les années 1960, il est de 1,7 aujourd’hui et pourrait atteindre 1,4 en 2040. Une moindre population active diminuera la croissance potentielle du pays et donc les recettes publiques.

Pour financer les dépenses de retraite, de dépendance et de santé qui ne peuvent que progresser d’ici le milieu du siècle, les gouvernements pourront augmenter les prélèvements obligatoires, ce qui reviendra à taxer les actifs et les consommateurs. Le coût du travail est en France parmi les plus élevés d’Europe. Les cotisations sociales représentent 10 % du PIB en France contre 8 % en zone euro (hors France) et 7 % en Allemagne.

Les gouvernements pourraient diminuer, implicitement ou explicitement le montant des pensions en jouant sur plusieurs curseurs (désindexation, mode de calcul, décote, etc.). Depuis les années 1990, le ratio retraite/salaire net est en baisse constante. Le taux de remplacement (montant de la pension par rapport aux revenus d’activité) diminue. De 2014 à 2019, le pouvoir d’achat des retraités s’est érodé. Si le niveau de vie relatif des retraités par rapport à l’ensemble de la population est aujourd’hui supérieur de 2 points, il sera inférieur en 2030.

Pour compenser le déficit de main-d’œuvre, les entreprises pourraient automatiser et robotiser le plus possible et générer des gains de productivité. La France pourrait ainsi rattraper son retard par rapport aux autres pays occidentaux. Le stock de robots pour 100 emplois manufacturiers est de 1,9 en France, contre 2,9 en Suède, 3,4 en Allemagne et 3,8 au Japon. Cette robotisation ne résoudra pas l’ensemble des problèmes de main-d’œuvre de la France dont l’économie est avant tout tertiaire, l’industrie pesant moins de 10 % du PIB contre 22 % en Allemagne.

Dans les secteurs peu robotisables, l’immigration constitue un des solutions envisageables mais il n’y pas de consensus sur ce sujet. En Allemagne, l’immigration nette accroît la population active de 0,35 % par an en France contre plus de 0,7 % en Allemagne.

La question des retraites ne se résume pas exclusivement à celle du déficit de 13 milliards d’euros en 2030. Elle renvoie surtout aux problèmes d’emploi et de croissance.

Faute de main-d’œuvre, l’économie française est menacée d’attrition. Aucun consensus n’existe pour l’adoption de solutions visant à améliorer le taux d’emploi ou pour maîtriser les déficits sociaux. L’accroissement de la dette qui a été longtemps été la solution de facilité pose le problème de la soutenabilité de cette dernière en période de hausse des taux. Il risque, en outre, d’être de moins en moins toléré des partenaires européens qui pourraient estimer qu’il met en danger la monnaie commune.

La capitalisation au service de la répartition ?

Le financement des retraites peut s’effectuer avec un système par répartition qui s’appuie sur la solidarité intergénérationnelle, les cotisations des actifs finançant les pensions des retraités, ou sur un système par capitalisation reposant sur une logique financière. Contrairement à certaines idées reçues, ce dernier est également lié à une solidarité entre générations. Les revenus des placements permettant de verser des rentes sont issus du travail des actifs. Le système par répartition fonctionne en temps réel quand celui par capitalisation est plus indirecte. En France, plus de 97 % des pensions sont issues de la répartition.

La France est confrontée à une progression rapide de la population de plus de 65 ans en raison de l’arrivée à l’âge de la retraite des générations du babyboom et de l’allongement de l’espérance de vie. Ce phénomène n’est pas spécifique à notre pays. En 2030, la proportion des plus de 65 ans par rapport à la population âgée de 15 à 64 ans s’élèvera, à 44 % en Italie, 42 % en Allemagne, à 38 % en France et à 36 % en Espagne. Ces ratios se situaient entre 22 et 25 % en 2002.

À l’exception des Pays-Bas, les pays d’Europe continentale ont des systèmes de retraite qui reposent essentiellement sur la répartition, les fonds de pension y jouant un rôle marginal. Au Royaume-Uni, l’encours des fonds de pension représentait, en 2020, 118,5 % du PIB, aux États-Unis, 95,8 % du PIB, et au Canada 95,5 % du PIB. En revanche, le poids de ces fonds était de 10,5 % en Espagne, de 9,8 % en Italie, de 8,1 % en Allemagne, de 4 % en Suède, et de 2,6 % en France.

Le système par répartition suppose un nombre élevé de cotisants avec une masse salariale en progression. Ce fut le cas durant les Trente Glorieuses. Le ratio cotisants retraités était alors de 4. Il devrait tomber à 1,4 d’ici le milieu du siècle. Pour limiter la décrue de ce ratio, les pouvoirs publics peuvent jouer sur le taux d’emploi en reculant l’âge effectif de départ à la retraite. Les marges de manœuvre en la matière ne sont pas infinies. Même dans les pays ayant porté l’âge légal à 67 ans, l’âge effectif peine à dépasser 64 ans. En Allemagne, celui-ci est de 64,25 ans. Le nombre de personnes en situation d’invalidité augmente fortement à partir de 60 ans comme l’a prouvé le report de 60 à 62 ans de l’âge légal en France en 2010. Dans le cadre du projet de réforme des retraites de 2023, le gouvernement a, à ce titre, prévu que toutes les personnes en situation d’invalidité professionnelle à 62 ans et après pouvaient prendre leur retraite à taux plein sans attendre 64 ans.

L’augmentation des cotisations est une solution qui a été pratiquée en France à maintes reprises notamment durant le quinquennat de François Hollande. Le risque vieillesse absorbe la part la plus importante des prélèvements sociaux (46 % dans le cas d’un salarié rémunéré au salaire moyen). L’augmentation des cotisations aurait comme conséquence un renchérissement du coût du travail qui est en France l’un des plus élevés de l’OCDE. Elle diminuerait le pouvoir d’achat des actifs et serait de nature inflationniste.

Avec l’Italie, la France est le pays de l’OCDE qui consacre la part la plus importante de sa richesse nationale au financement de la retraite : 14 % du PIB, contre 10 % en Allemagne et 11 % en Espagne.

La capitalisation est une solution de diversification pour assurer les revenus des futurs retraités. Elle ne saurait effacer à elle seule les déséquilibres démographiques mais son assiette étant plus large, elle y est moins sensible. Dans le système par capitalisation, les cotisations sont affectées à des placements, actions, obligations, immobilier, etc., générant des revenus. La capitalisation peut répondre aux besoins d’investissement élevés des entreprises qui doivent tout à la fois se robotiser, se décarboner et se digitaliser. Sur le long terme, le rendement d’un investissement en actions est supérieur à la croissance nominale. Entre 1995 et 2022, le rendement total annuel moyen des actions a été 3,49 % quand la croissance annuelle moyenne a été de 2,96 %.

En 1999, le Premier Ministre, Lionel Jospin, avait souhaité que l’encours du Fonds de Réserve des Retraites atteigne 150 milliards d’euros afin d’être en situation de lisser les conséquences du vieillissement de la population entre 2020 et 2050. Son encours est d’une trentaine de milliards d’euros. Par ailleurs, depuis 2010, le Fonds de Réserve des Retraites est amené à contribuer au remboursement de la dette sociale. Si l’initiative publique n’a pas permis de créer un véritable supplément par capitalisation, avec la loi Fillon de 2003 et la loi Pacte de 2019, la France s’est dotée de nouveaux produits d’épargne retraite tant individuels que collectifs permettant de remplir ce rôle.

La productivité en question

La France connait depuis trois ans une diminution de la productivité du travail. Ce recul met en danger la croissance potentielle de l’économie et rendra plus difficile le financement des dépenses publiques.

Depuis 2019, la productivité du travail en France a reculé de 2,9 %. En Europe, seule l’Espagne a enregistré un recul plus important (-4 %). En Allemagne, la productivité a stagné (-0,2 %) et a augmenté de 1,2 % en Italie. Le recul de la productivité s’explique pour 30 % par une diminution de la durée du travail par salarié. Celle-ci a baissé entre 2019 et 2022 de 2 %. 70 % de la diminution de la productivité provient d’une contraction de -2,5 % de la valeur ajoutée horaire.

Cette rupture de la productivité en France proviendrait de la montée en puissance de l’apprentissage qui aboutirait à une augmentation des effectifs sans s’accompagner en parallèle d’une progression équivalente de la production. Les apprentis, devant suivre des cours en-dehors de l’entreprise, ont des durées de travail plus faibles que la moyenne des salariés. Le nombre d’apprentis est passé de 350 000 à 800 000 de 2019 à 2022. La baisse de la productivité s’explique également par des changements de comportement face au travail. Les salariés sont de plus en plus nombreux à refuser les emplois pénibles ou à horaires décalés, contraignant les employeurs à doubler certains postes.

La baisse des gains de productivité à celle de la croissance

Faute de gains de productivité, la croissance potentielle de la France diminuera d’autant plus qu’elle ne peut pas compter sur une augmentation de la population active. Celle-ci est amenée à stagner dans les prochaines années avant de décliner durant les années 2030, sauf en cas d’augmentation de l’immigration.

Une croissance potentielle plus faible rend plus difficile le financement de la protection sociale. Le Conseil d’Orientation des Retraites a retenu une augmentation de 0,7 % par an de la productivité pour son scénario central. Les déficits publics seraient orientés à la hausse avec un niveau pouvant atteindre plus de 6 %.

La baisse de la productivité est-elle passagère ou pérenne ?

La diminution de la durée de travail est un thème populaire en France. Les actifs sont moins nombreux que dans le passé à vouloir accomplir des heures supplémentaires. Le rapport au travail a changé avec les confinements successifs de 2020 et 2021. Un changement d’état d’esprit pourrait intervenir en cas de récession longue et forte. Ce scénario n’est pas pour le moment d’actualité. Les départs massifs à la retraite dans les prochaines années modifieront le rapport de force salariés/employeurs en faveur des premiers qui pourraient demander des améliorations des conditions de travail.

Le recul des gains de productivité n’est pas un phénomène nouveau. Il a commencé dès 2008. Tous les pays occidentaux sont concernés mais la France plus que les autres. Des années 2000 aux années 2010, la croissance de la productivité par tête est passée de 2 à 1 % puis à 0 % avant de devenir négative.

L’évolution de l’économie française ne favorise pas l’obtention de gains de productivité. L’essor des services domestiques en lieu et place de l’industrie aboutit au développement d’emplois à faible valeur ajoutée. Le taux d’emploi s’améliore près de 69 % en 2022, contre 66 % en 2019, mais s’inscrit dans le processus de polarisation en cours depuis une quinzaine d’années. Il demeure par ailleurs nettement inférieur à celui de l’Allemagne.

Plusieurs facteurs conjoncturels auraient joué contre la productivité et seraient donc réversibles. Les problèmes d’approvisionnement ont amené l’industrie à réduire sa production. Le secteur des transports a ainsi connu une diminution de sa productivité de 40 %. Or, les entreprises des secteurs concernés n’auraient pas ajusté leurs effectifs, conduisant à une baisse de productivité. Des entreprises auraient procédé à des recrutements par précaution de peur de ne pas trouver de candidats-salariés en nombre suffisants dans les années à venir. Les dirigeants d’entreprises estiment que la demande devrait s’accroître dans les prochains mois et ne souhaitent donc pas réduire le nombre de leurs salariés. Malgré tout, cette baisse de la productivité ne se retrouve pas à l’étranger, soulignant la spécificité de la France. L’Allemagne aurait dû enregistrer une forte baisse de sa productivité compte du tenu du poids de son industrie automobile et des problèmes d’approvisionnement qu’elle a rencontrés. Or, ce ne fut pas le cas. La chute de la productivité en France tient autant aux circonstances économiques du moment qu’à un changement de comportement au travail ainsi qu’à la montée en puissance de l’apprentissage.

L’économie française sur la corde raide de la croissance

Au premier semestre 2023, l’économie continuerait, selon l’INSEE, à croître faiblement au même rythme qu’au dernier trimestre 2022 : +0,2 % prévu au premier trimestre comme au deuxième, après +0,1 % au dernier trimestre 2022. L’acquis de croissance pour 2023 s’élèverait alors à +0,6 % à mi-année. Cette prévision comme les précédentes est entachée d’importantes incertitudes. Le maintien d’un prix du pétrole faible améliorerait la croissance qui pourrait être néanmoins fragilisée par un durcissement accru de la politique monétaire.

L’activité économique française a ralenti au quatrième trimestre 2022 (+0,1 % après +0,2 % au troisième). Le « coup de froid » anticipé dans un contexte de choc sur les coûts du gaz et de l’électricité pour les entreprises s’est ainsi traduit par un ralentissement et non un recul, malgré une consommation en net retrait. En particulier, la production industrielle a mieux résisté que prévu en fin d’année.

Cette relative résistance pouvait se lire dans les indicateurs de climat des affaires issus des différentes enquêtes de conjoncture, mais les signaux envoyés par les données à plus haute fréquence (par exemple la consommation d’électricité des grandes entreprises industrielles) semblaient plus négatifs. La différence s’explique sans doute par des efforts de sobriété et par l’absence parfois de corrélation, au niveau agrégé, entre la consommation d’électricité et la production.

Des entreprises plus optimistes que les ménages

Depuis la mi-2022, les enquêtes de conjoncture témoignent d’une grande stabilité du climat économique avec néanmoins une forte dichotomie entre entreprises et ménages. Pour les entreprises, le climat des affaires se maintient légèrement au-dessus de sa moyenne de longue période, le climat de l’emploi restant nettement positif quand, pour les ménages, la confiance est en berne en lien notamment avec le niveau d’inflation. Les indicateurs macroéconomiques apparaissent eux aussi quasi-stables, qu’il s’agisse du rythme trimestriel de croissance ou du glissement annuel des prix à la consommation (qui oscille autour de 6 % depuis l’été). Calculé à partir des enquêtes auprès des entreprises, l’indicateur de retournement conjoncturel, qui retrace chaque mois la différence entre la probabilité que la conjoncture soit favorable et la probabilité qu’elle soit défavorable, n’envoie plus de signal franc depuis le début de la guerre en Ukraine

Les contraintes qui pesaient sur l’offre depuis plus d’un an se desserrent. En janvier 2023, dans l’industrie manufacturière, 30 % des entreprises se déclarent confrontées à des difficultés d’approvisionnement, une proportion en baisse par rapport à juillet 2022 (45 %). Ce taux est néanmoins supérieur à sa moyenne sur longue période (10 %). En revanche, les inquiétudes sur la demande réapparaissent sur fond de consommation en légère baisse. En janvier 2023, 29 % des entreprises industrielles déclarent ainsi y être confrontées, contre 22 % en juillet. Le même mouvement s’observe dans les services.

Inflation, sommet en vue ?

Au cours de l’année 2022, l’inflation s’est diffusée à l’ensemble des secteurs d’activité. La conjonction de tensions sur les conditions de production s’est en effet peu à peu transmise aux prix à la consommation. Depuis l’été, l’indice global des prix se situe sur un plateau autour de 6 %. L’indice des prix à l’alimentation demeure en forte hausse, +13 % sur un an en janvier 2023. Selon l’hypothèse d’un baril de Brent à 80 euros, l’inflation resterait, selon l’INSEE, autour de 6 % en février malgré la hausse de 15 % du tarif réglementé de l’électricité. Sauf rebond mondial des prix de l’énergie, une décrue de l’inflation pourrait s’enclencher dans les prochains mois. Le taux d’inflation reviendrait à +5 % en juin, l’alimentation demeurant la première contribution à la hausse des prix avec un glissement annuel qui resterait autour de 13 %. L’inflation sous-jacente se maintiendrait un peu au-dessus de 5,5 % sur un an et passerait donc au-dessus de l’inflation d’ensemble.

Production industrielle, toujours entre deux eaux

Les différentes branches industrielles ont connu fin 2022 des situations divergentes. La production a baissé dans les branches les plus énergivores, comme la chimie (-8 % sur un an au quatrième trimestre). À l’inverse, d’autres branches ont bénéficié d’effets de rattrapage liés à l’amélioration des conditions d’approvisionnement et de la demande, tels que la fabrication de matériels de transport (+10 % sur un an). La cokéfaction-raffinage a reculé en raison des grèves d’octobre. La production d’électricité qui avait décliné une grande partie de l’année 2022 a commencé à se redresser en fin d’exercice, en lien avec la remise en service progressive de réacteurs nucléaires. Au premier trimestre 2023, la production industrielle pourrait légèrement progresser, bénéficiant tout à la fois du rebond dans la cokéfaction-raffinage, du reflux des difficultés d’approvisionnement, et de la poursuite de la reprise de la production d’électricité.

L’activité dans les services marchands devrait enregistrer une croissance modérée dans les prochains mois. Certains services, en particulier les transports, pourraient néanmoins être affectés par les grèves en cours. Les mouvements sociaux précédents enseignent que les grèves peuvent provoquer un recul d’activité sur les secteurs concernés mais qu’ils ont peu d’influence sur le PIB par le jeu des effets de rattrapage. Au quatrième trimestre 1995, tout comme au dernier trimestre 2019, l’impact des grèves avait ainsi été évalué à environ 0,2 point de PIB trimestriel. Depuis, le développement du télétravail pourrait atténuer les conséquences des mouvements sociaux sur l’activité.

La consommation atone

La consommation des ménages s’est contractée au dernier trimestre 2022. Cette baisse est en partie imputable à la diminution des dépenses d’énergie en lien avec un automne aux températures estivales et aux économies réalisées par les ménages. La consommation alimentaire a également reculé, pour le quatrième trimestre consécutif, dans un contexte d’inflation élevée.

Début 2023, la consommation des ménages progresserait à nouveau mais avec modération. Ce rebond serait porté par la consommation d’énergie, sous l’hypothèse de conditions météorologiques plus proches de la normale cet hiver que cet automne. Ce rebond pourrait toutefois être atténué par la poursuite des économies d’énergie, notamment du fait du relèvement des tarifs réglementés du gaz et de l’électricité.

Comme aux trimestres précédents, hors énergie, la consommation des ménages pourrait évoluer de façon contrastée selon les postes. Les achats de biens alimentaires pourraient rester pénalisés par une inflation toujours élevée. Un rebond de la consommation alimentaire ne peut cependant pas être exclu, avec la possibilité que les ménages se restreignent par conséquence sur d’autres biens ou services. La reprise se poursuivrait en revanche pour les achats de véhicules qui restent très en-deçà de leur niveau d’avant la crise sanitaire malgré leur rebond au second semestre 2022.

En 2023, la croissance de l’économie française serait encore portée par l’investissement même si ce dernier augmentait moins vite qu’en 2022. En revanche, le solde extérieur ne devrait pas s’améliorer en raison d’un déficit industriel récurrent.