Le Coin des Epargnants du 18 mai 2019

Le tableau financier de la semaine

| Résultats 17 mai 2019 | Évolution hebdomadaire | Résultats 31 déc. 2018 | |

| CAC 40 | 5 438,23 | +2,08 % | 4 678,74 |

| Dow Jones | 25 764,00 | -0,69 % | 23 097,67 |

| Nasdaq | 7 816,28 | -1,27 % | 6 583,49 |

| Dax Allemand | 12 238,94 | +1,49 % | 10 558,96 |

| Footsie | 7 348,62 | +2,02 % | 6 733,97 |

| Euro Stoxx 50 | 3 425,64 | +1,92 % | 2 986,53 |

| Nikkei 225 | 21 250,09 | -0,44 % | 20 014,77 |

| Shanghai Composite | 2 882,30 | -1,94 % | 2493,89 |

| Taux de l’OAT France à 10 ans (18 heures) | 0,286 % | -0,064 pt | 0,708 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,106 % | -0,062 pt | 0,238 % |

| Taux du Trésor US à 10 ans (18 heures) | 2,393 % | -0,046 pt | 2,741 % |

| Cours de l’euro / dollar (18 heures) | 1,1167 | -0,59 % | 1,1447 |

| Cours de l’once d’or en dollars (18 heures) | 1 276,810 | -0,69 % | 1 279,100 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 71,790 | +1,61 % | 52,973 |

Les marchés digèrent les sanctions

Après une dizaine de jours difficiles, les marchés essaient de croire à des temps meilleurs en ce qui concerne la guerre commerciale. Les investisseurs tentent de relativiser l’escalade commerciale américano-chinoise, espérant l’obtention d’un accord.

Donald Trump entend ne pas mener de guerres commerciales sur plusieurs fronts. Il a ainsi décidé de lever les sanctions contre le Mexique (suppression d’une taxe de 25 % sur les importations d’acier) et contre le Canada (taxe de 10 % sur les importations d’aluminium). Cette levée de sanctions devrait permettre la ratification de l’accord de libre-échange (UMSCA) censé remplacer l’Alena et négocié entre les trois pays à l’automne dernier. Donald Trump a également annoncé le report des hausses de taxes sur les véhicules importés, une mesure qui visait l’Europe et essentiellement les constructeurs automobiles allemands. Les Etats-Unis règlent en bilatérale leurs conflits commerciaux en excluant du jeu l’Organisation Mondiale du Commerce. Le Président des Etats-Unis souhaitera dans les prochaines semaines prouver que son bras de fer avec la Chine est payant.

Les taux d’intérêt à 10 ans des dettes souveraines continuent de baisser. Cette évolution s’explique par l’aversion aux risques couplée à l’anticipation d’un ralentissement économique s’accompagnant d’un repli des prix. De plus en plus d’économistes américains anticipent une baisse des taux de la FED. Malgré le pessimisme de certains, il est à noter que l’indice de consommation de l’Université du Michigan, a augmenté plus que prévu en mai (102,4 après 97,2 en avril et 98,4 en mars).

La réforme de l’épargne de l’épargne retraite peut enfin commencer

Annoncé dès 2017, le projet de loi relatif à la croissance et la transformation des entreprises (PACTE) présenté le 18 juin 2018 en Conseil des Ministres devrait être prochainement promulgué après sa validation partielle par le Conseil constitutionnel. Ce dernier n’a annulé aucune des dispositions concernant l’assurance vie et l’épargne retraite. En matière d’épargne, il a simplement censuré trois articles relatifs au régime des sociétés civiles de placement immobilier, et notamment les éléments qui peuvent constituer leur actif. Il a également annulé la mesure visant la création, à compter du 1er janvier 2020, d’associations professionnelles représentatives pour les courtiers.

L’article 71 (ex-article 20) prévoit l’instauration du Plan d’Épargne Retraite qui comportera trois compartiments (individuel, collectif universel et collectif à cotisation obligatoire). Il harmonise les conditions de sortie et autorise des sorties en capital. Par ailleurs, tous les acteurs de l’épargne pourront proposer des suppléments retraite. Un dispositif incitatif de transfert de l’assurance vie au profit du Plan d’Epargne Retraite sera en vigueur jusqu’au 1er janvier 2023 (doublement du montant des abattements de 4600 euros pour un célibataire et de 9200 euros pour un couple).

Les modalités pratiques et la fiscalité de cette réforme donneront lieu à des ordonnances qui seront élaborées d’ici la fin de l’année. L’application de la loi PACTE interviendra logiquement pour l’épargne retraite au 1er janvier 2020.

L’article 72 (ex-article 21) concerne l’assurance vie. Il autorise une transférabilité partielle des contrats de plus de 8 ans dans une même compagnie. Les obligations d’information sur les rendements des fonds euros et des unités de compte sont accrues.

La loi indique que les assureurs devront informer les assurés une fois par an sur les frais supportés par les fonds euros et les unités de compte. Les assureurs devront mentionner les frais prélevés, les frais supportés par l’actif en représentation de l’engagement en unités de compte au cours du dernier exercice connu et, le cas échéant, les rétrocessions de commission perçues au titre de la gestion financière. Les assureurs devront mentionner clairement sur Internet le rendement des fonds euros qu’ils proposent dans leurs différents contrats. Pour la communication des rendements des fonds euros, l’information devra figurer sur le site avec un délai de publication fixé à 80 jours après le 31 décembre.

Les assurés devront avoir la possibilité d’accéder à des unités de compte responsables. Chaque contrat devra comporter au moins une unité de compte correspondant à l’une des trois catégories suivantes :

- Fonds solidaires ;

- Fonds ayant obtenu un label de l’État satisfaisant à des critères de financement de la transition énergétique et écologique (les fonds dits « TEEC ») ;

- Fonds ayant obtenu un label créé par l’État et satisfaisant aux critères d’investissement socialement responsable (les fonds dits « ISR »).

Cette obligation ne s’applique qu’aux contrats ouverts à compter du 1er janvier 2020. À partir de 2022, les contrats devront proposer au moins deux unités de compte, l’une correspondant à un fonds dit « ISR », et l’autre pouvant correspondre, au choix, à un fonds dit « TEEC » ou solidaire.

Le texte prévoit également d’améliorer la lisibilité des rendements des fonds eurocroissance et simplifie le fonctionnement des Plans d’Epargne en Actions.

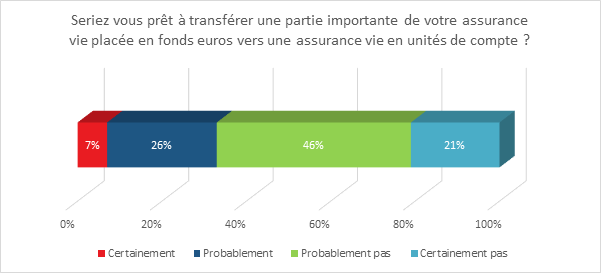

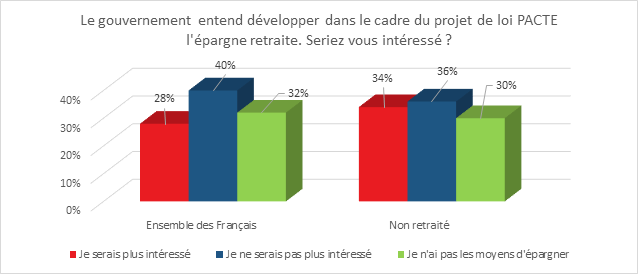

L’objectif du Gouvernement avec la loi PACTE est de réorienter une partie de l’épargne des ménages vers des placements longs et en particulier au profit de l’économie dite réelle. Cette réorientation nécessitera en plus des mesures techniques prises un effort pédagogique comme en témoignent les derniers résultats de l’enquête du Cercle de l’Epargne / Amphitéa. En 2019, 33 % des détenteurs de contrats d’assurance vie sont prêts à basculer une partie importante de leur fonds euros au profit des unités de compte. Par ailleurs, 34 % des non-retraités sont potentiellement intéressés par les mesures concernant l’épargne retraite prévues dans la loi PACTE. Ce résultat n’est pas en soi mauvais pour une loi qui n’est pas encore entrée en vigueur et dont la teneur est technique.

En 2018, le patrimoine financier des ménages a diminué

Au quatrième trimestre 2018, selon la Banque de France, le patrimoine des ménages s’élevait à 5 001,7 milliards d’euros, soit un recul sur l’ensemble de l’année de 40,2 milliards d’euros quand il avait progressé de 208 milliards d’euros en 2017.

Malgré des marchés orientés à la baisse, les ménages ont accru leur effort d’épargne. Le taux d’épargne a été de 13,9 % du revenu disponible brut en 2018 et de 4,4 % pour la seule épargne financière (source : Banque de France). Ces deux taux ont progressé au cours de l’année. Au quatrième trimestre, ces taux étaient respectivement de 14 et 4,5 %.

Les épargnants ont investi dans des placements financiers 45,6 milliards d’euros au cours du quatrième trimestre, soit plus qu’au cours du troisième (26,1). Sur un an, les flux en faveur des placements financiers ont atteint 113,7 milliards d’euros. Ce montant est supérieur à celui de 2017 (95,2 milliards d’euros) mais inférieur à celui de 2016 (120,2).

Les dépôts à vue et les numéraires ont enregistré des flux de 38,4 milliards d’euros en 2018. Les livrets réglementés ont bénéficié d’un flux positif de 18,1 milliards d’euros. L’assurance vie en fonds euros a fortement progressé en 2018 avec un flux de 34 milliards d’euros. Les unités de compte ont collecté 17 milliards d’euros.

L’encours des produits de taux a atteint, en 2018, 3 253,9 milliards d’euros, soit 65 % du total des placements financiers. L’épargne réglementée se rapproche des 1 000 milliards d’euros (998,3) quand l’assurance vie en fonds euros s’élève à 1 570 milliards d’euros. L’encours des produits de fonds propres est en recul du fait de l’évolution des cours boursiers. Il était de 1 653 milliards d’euros fin 2018, soit 33 % du total des placements financiers. Les actions cotées représentent 245,9 milliards d’euros. Les unités de compte de l’assurance vie pèsent 343,1 milliards d’euros.