Le Coin des Epargnants du 19 avril 2019

Le tableau financier de la semaine

| Résultats 19 avril 2019 | Évolution sur 5 jours | Résultats 31 déc. 2018 | |

| CAC 40 | 5 580,38 | +0,94 % | 4 678,74 |

| Dow Jones | 26 559,54 | +0,66 % | 23 097,67 |

| Nasdaq | 7 998,06 | +0,28 % | 6 583,49 |

| Dax Allemand | 12 222,39 | +1,00 % | 10 558,96 |

| Footsie | 7 459,88 | -0,13 % | 6 733,97 |

| Euro Stoxx 50 | 3 499,23 | +1,04 % | 2 986,53 |

| Nikkei 225 | 22 200,56 | +1,51 % | 20 014,77 |

| Shanghai Composite | 3 270,80 | +2,57 % | 2493,89 |

| Taux de l’OAT France à 10 ans (18 heures) | 0,370 % | -0,031 pt | 0,708 % |

| Taux du Bund allemand à 10 ans (18 heures) | 0,023 % | -0,034 pt | 0,238 % |

| Taux du Trésor US à 10 ans (18 heures) | 2,560 % | +0,011 pt | 2,741 % |

| Cours de l’euro / dollar (18 heures) | 1,1243 | -0,49 % | 1,1447 |

| Cours de l’once d’or en dollars (18 heures) | 1 275,510 | -1,18 % | 1 279,100 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 71,94 | +0,54 % | 52,973 |

Les marchés à la recherche du bon tempo

Le CAC 40 a franchi cette semaine la barre des 5 600 points avant de se stabiliser à 5 880 points. Les investisseurs ont fait preuve de prudence face aux signaux contradictoires de ces derniers jours. Même si plusieurs grands groupes ont communiqués de bons résultats pour le premier trimestre, les marchés ont été refroidis par la publication des indices PMI sur l’état de l’activité en Europe. Ainsi, l’indice préliminaire PMI IHS Markit composite (synthèse entre l’industrie et les services) est tombé à 51,3 en avril dans la zone euro, soit son plus bas niveau depuis janvier. L’activité manufacturière est toujours problématique en France et en Allemagne où les indices se sont maintenus sous le seuil critique des 50 points, signe de contraction de l’activité, à respectivement 49,6 et 44,5. Ces indices ne confirment pas le léger rebond de la production manufacturière de mars.

Les premières remontées des enquêtes de conjoncture semblent indiquer que la croissance trimestrielle du PIB de la zone euro n’a pas dépassé 0,2 %. Contrairement à certaines prévisions, l’Allemagne ferait mieux que la France. L’économiste en chef de HIS Markit considère que la zone euro ne peut guère espérer une croissance supérieure à 1 % en 2019.

L’inflation, une arlésienne qui met sous pression la Banque centrale européenne

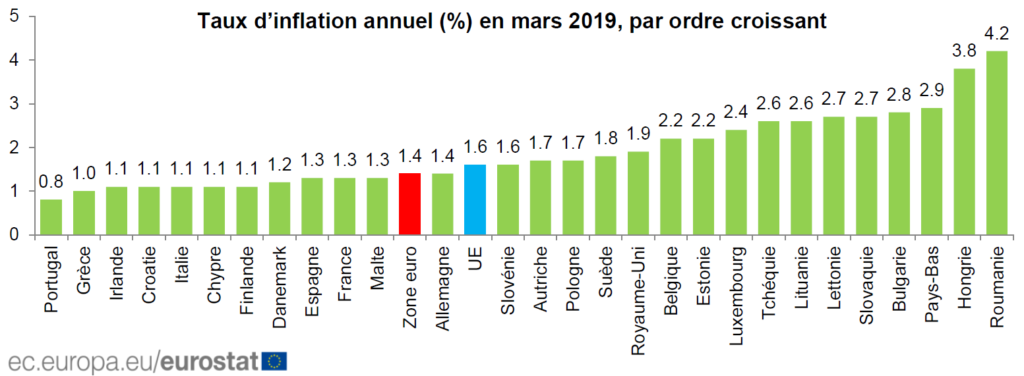

Le taux d’inflation annuel de la zone euro s’est établi à 1,4 % en mars 2019, contre 1,5 % en février. Il a retrouvé le niveau qui était le sien un an auparavant. Le taux d’inflation annuel de l’Union européenne s’est établi à 1,6 % en mars 2019, stable par rapport à février 2019 et février 2018.

Les taux annuels les plus faibles ont été observés au Portugal (0,8 %) et en Grèce (1,0 %). Les taux annuels les plus élevés ont quant à eux été enregistrés en Roumanie (4,2 %), en Hongrie (3,8 %) et aux Pays-Bas (2,9 %).

En mars 2019 les plus fortes contributions au taux d’inflation annuel de la zone euro proviennent de l’énergie (+0,52 points de pourcentage, pp), suivis des services (+0,51 pp), de l’alimentation, alcool & tabac (+0,34 pp) et des biens industriels hors énergie (+0,04 pp).

L’inflation reste faible au sein de l’Union du fait de sa faible transmission aux salaires. La vitesse et la force de la transmission est plus faible aujourd’hui qu’il y a trente ans. En outre quand le rebond de l’inflation est modéré, sa répercussion sur les salaires est limitée. Le changement de donne en matière d’inflation est lié à la tertiarisation de l’économie qui a provoqué l’éclatement des centres d’activité. Les syndicats sont moins présents dans le secteur des services ne facilitant pas la cristallisation des revendications.

Le taux d’inflation reste dans ces conditions très faible. Ainsi, l’inflation sous-jacente n’est qu’en hausse de 0,8 % en mars par rapport à 2018. L’atonie de l’inflation met à nouveau sous pression la Banque centrale à qui il est demandé d’intervenir pour soutenir l’activité.