Le Coin des Epargnants du 25 mai 2019

Le tableau financier de la semaine

| Résultats 24 mai 2019 | Évolution hebdomadaire | Résultats 31 déc. 2018 | |

| CAC 40 | 5 316,51 | -2,24 % | 4 678,74 |

| Dow Jones | 25 585,69 | -0,69 % | 23 097,67 |

| Nasdaq | 7 637,01 | -2,29 % | 6 583,49 |

| Dax Allemand | 12 011,04 | -1,86 % | 10 558,96 |

| Footsie | 7 277,73 | -0,96 % | 6 733,97 |

| Euro Stoxx 50 | 3 350,70 | -2,19 % | 2 986,53 |

| Nikkei 225 | 21 250,09 | -0,44 % | 20 014,77 |

| Shanghai Composite | 2 882,30 | -1,94 % | 2493,89 |

| Taux de l’OAT France à 10 ans (22 heures) | 0,285 % | -0,001 pt | 0,708 % |

| Taux du Bund allemand à 10 ans (22 heures) | -0,119 % | -0,013 pt | 0,238 % |

| Taux du Trésor US à 10 ans (22 heures) | 2,324 % | -0,069 pt | 2,741 % |

| Cours de l’euro / dollar (22 heures) | 1,1205 | +0,43 % | 1,1447 |

| Cours de l’once d’or en dollars (22 heures) | 1 284,630 | +0,55 % | 1 279,100 |

| Cours du baril de pétrole Brent en dollars (22 heures) | 69,240 | -3,91 % | 52,973 |

Les marchés en manque de direction

Les investisseurs sont à la recherche de la bonne direction à prendre depuis plusieurs semaines. Les signes contradictoires qui se multiplient incitent à la prudence et aux prises de bénéfices. Les marchés « actions » ont encore cédé du terrain cette semaine. Les taux des obligations d’Etat ont continué à s’éroder. Du fait des prévisions de croissance en baisse, le cours du pétrole recule et redescend en-dessous des 70 dollars.

Les estimations flash de l’indice de confiance des consommateurs de la Commission européenne marquent une progression mais les indices des directeurs d’achats (PMI) IHS Markit pour l’Allemagne montrent une nouvelle fois la divergence entre le secteur des services. La déconnexion entre l’industrie et les services est de plus en plus nette. L’indice allemand Ifo du climat des affaires est toujours mal orienté. Mais malgré tout, dans l’industrie manufacturière, les perspectives se sont améliorées pour la première fois depuis septembre dernier. En France, l’indice PMI IHS Markit « flash » semble confirmer que la situation économique demeure plus dynamique qu’en Allemagne mais les entreprises manufacturières ont enregistré une nouvelle contraction de leur production.

L’indicateur des perspectives du commerce mondial de l’OMC, publié cette semaine, confirme la poursuite du ralentissement constaté au premier trimestre.

Le Livret A et assurance vie, toujours la course en tête

Depuis la fin de l’année 2018, les Français augmentent sensiblement leur effort d’épargne. Le Livret A et l’assurance vie en sont les principaux bénéficiaires.

Pour le sixième mois consécutif, le Livret A enregistre, en avril, une collecte positive de 1,94 milliard d’euros. Avec le LDDS, la collecte s’élève à 2,46 milliards d’euros portant le gain sur les quatre premiers mois de l’année à 12,13 milliards d’euros. L’encours du Livret A bat un nouveau record à 293,6 milliards d’euros. En intégrant le LDDS, l’encours dépasse 402 milliards d’euros.

L’assurance vie a, de son côté, enregistré une collecte nette, en avril, de 3,4 milliards d’euros. Il faut remonter au mois de décembre 2012 pour retrouver une collecte supérieure. Sur les quatre premiers mois de l’année, la collecte brute est de 50,4 milliards d’euros (49,1 milliards d’euros sur la même période en 2018) et les prestations se sont élevées à 39,2 milliards d’euros (contre 41 milliards d’euros en 2018). La collecte nette atteint dans ces conditions 11,2 milliards d’euros contre 8,1 milliards d’euros en 2018.

Les ménages ont décidé d’épargner une partie non négligeable des gains de pouvoir d’achat générés par la baisse de l’inflation et les mesures prises par le Président de la République pour traiter la crise des « gilets jaunes ». Le recul de l’investissement immobilier et des immatriculations de véhicules neufs sont des manifestations de cette préférence pour l’épargne financière.

Les annonces contradictoires en début d’année sur l’état de la conjoncture ont certainement inquiété les ménages qui restent dubitatifs face à l’amélioration de la situation du marché de l’emploi. Le climat de défiance est important ce qui les conduit à être prudents. Ils préfèrent conserver d’importantes liquidités et renforcer également la poche « assurance vie » en fonds euros.

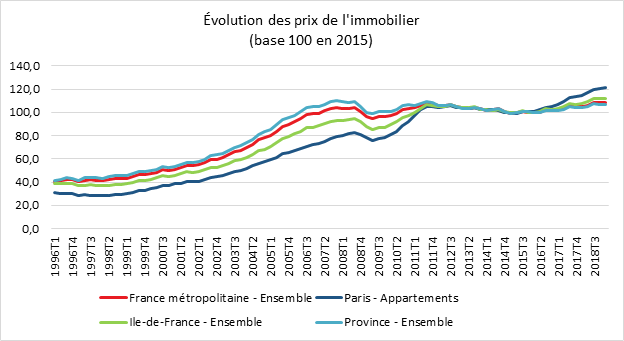

L’immobilier toujours plus haut ?

Au premier trimestre de cette année les prix des logements anciens en France (hors Mayotte) ont augmenté de 0,7 % par rapport au quatrième trimestre de l’année dernière soit la même évolution qu’au trimestre précédent. Sur un an, la hausse est de 3,0 %, après 3,2 % fin 2018. Comme observé depuis fin 2016, la hausse reste plus importante pour les appartements (+3,7 % en un an) que pour les maisons (+2,5 %).

En Île-de-France, sur un an, les prix continuent de s’accroître vivement +3,9 % entre le premier trimestre 2018 et le premier trimestre 2019. Les prix des appartements augmentent de 4,6 % sur un an et ceux des maisons de 2,4 %. Paris continue de tirer vers le haut les prix des appartements : +6,4 % sur un an au premier trimestre 2019. Hors Paris, la hausse des prix sur un an des logements anciens en Île-de-France s’établit à 2,7 % au premier trimestre 2019.

En Province, la hausse des prix est de 2,6 % entre le premier trimestre 2018 et le premier trimestre 2019, après +2,8 % entre le dernier trimestre 2017 et le dernier trimestre 2018 et +2,7 % le trimestre précédent. Cette hausse est proche de celle observée en Île-de-France hors Paris.

Au premier trimestre 2019, le volume annuel de transactions reste à un niveau élevé : en mars, le nombre de transactions réalisées au cours des douze derniers mois est de 985 000 contre 960 000 en mars 2018. Si l’on rapporte les transactions au stock de logements disponibles, qui augmente d’environ 1 % par an, la proportion de ventes reste équivalente aujourd’hui à celle du début des années 2000.