Le Coin des Epargnants du 5 octobre 2019

Le tableau financier de la semaine

| Résultats 4 octobre 2019 | Évolution hebdomadaire | Résultats 31 déc. 2018 | |

| CAC 40 | 5 488,32 | -2,70 % | 4 678,74 |

| Dow Jones | 26 573,72 | -0,92 % | 23 097,67 |

| Nasdaq | 7 982,47 | +0,54 % | 6 583,49 |

| Dax Allemand | 12 012,81 | -2,97 % | 10 558,96 |

| Footsie | 7 155,38 | -3,65 % | 6 733,97 |

| Euro Stoxx 50 | 3 446,71 | -2,80 % | 2 986,53 |

| Nikkei 225 | 21 410,20 | -2,14 % | 20 014,77 |

| Shanghai Composite | 2 905,19 | -0,92 % | 2493,89 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,281 % | +0,003 pt | 0,708 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,588 % | -0,007 pt | 0,238 % |

| Taux du Trésor US à 10 ans (18 heures) | 1,524 % | -0,168 pt | 2,741 % |

| Cours de l’euro / dollar (18 heures) | 1,0980 | +0,36 % | 1,1447 |

| Cours de l’once d’or en dollars (18 heures) | 1 505,340 | +0,54 % | 1 279,100 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 57,920 | -6,34 % | 52,973 |

Un mois d’octobre chahuté ?

Les marchés avaient bien passé l’été, démentant les pythies de mauvais augure. Avec août, octobre est un mois qui dans l’histoire a été marqué par quelques krachs, 1929 et 1987 en particulier. Octobre, c’est le début de la fin de l’année, le temps des premiers bilans et celui des prévisions. Il amène à des arbitrages, à des prises de plus-values et à des redéploiements.

Le mois d’octobre 2019 a mal commencé avec la publication des indices des directeurs d’achat PMI. Depuis plusieurs mois, ils sont en baisse. Ainsi pour la zone euro, l’indice PMI final pour l’industrie manufacturière s’est établi 50,4 contre 51,9 en août. Pour l’Allemagne, il est nettement en-dessous de 50, signe de récession. Le PMI IHS Markit de l’industrie manufacturière française s’est, de son côté, replié de 51,1 en août à 50,1 en septembre, signalant une croissance quasi-nulle. Il en est de même aux Etats-Unis où l’activité manufacturière en septembre s’est contractée à son plus faible niveau depuis plus de dix ans dans un contexte de détérioration de la conjoncture économique et de tensions commerciales avec la Chine.

Dans un contexte de ralentissement de la croissance, le prix du pétrole est en forte baisse d’autant plus que la spéculation après les attentats en Arabie Saoudite cesse. Le baril Brent s’échangeait à moins de 58 dollars vendredi 4 octobre à 18 heures.

Compte tenu des anticipations de croissance, les marchés « actions » en Europe ont donc fortement baissé cette semaine. Le CAC 40 a perdu 2,70 %, le DAXX allemand 2,97 %. La place de Londres, avec le rapprochement de la date du Brexit, est de plus nerveuse. L’indice Footsie a abandonné plus de 3,5 % sur la semaine.

L’emploi américain sauve la mise

Aux Etats-Unis, les investisseurs ont bien réagi aux résultats de l’emploi. Selon le Bureau of Labor Statistics (BLS), l’économie américaine a créé 136 000 emplois dans le secteur non-agricole en septembre, contre 145 000 attendus par les économistes du consensus Bloomberg, mais le solde des deux mois précédents a été réévalué en hausse de 45.000 (168.000 en août, 166.000 en juillet, 178.000 en juin). Le taux de chômage a diminué de 0,2 point à 3,5 %, son plus bas niveau depuis décembre 1969. De son côté, le salaire horaire moyen a stagné après une hausse de 0,4% en août. Sur un an, sa progression a ralenti à 2,9%, contre une stabilisation à 3,2% attendue. Ces statistiques indiquent que le ralentissement de l’économie n’est pas violent. Par ailleurs, l’accalmie sur le front des salaires peut justifier la poursuite des baisses de la FED.

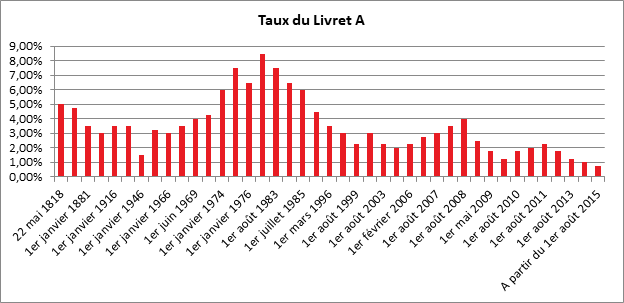

Le taux du Livret A baissera-t-il ?

Le Ministre de l’Économie a confirmé à l’occasion d’un colloque à la Caisse des Dépôts, l’application de la nouvelle formule du taux du Livret A au 1er février prochain qui pourrait se traduire par son passage de 0,75 à 0,6 voire 0,5 %.

Initialement, l’instauration d’une formule de calcul du Livret A visait à garantir le pouvoir d’achat des épargnants. Le taux était censé être supérieur au taux d’inflation. Avec la nouvelle formule, cette garantie n’existera plus.

Le taux du Livret A sera désormais égal à la moyenne semestrielle du taux d’inflation et des taux interbancaires à court terme (EONIA), avec un arrondi au dixième de point le plus proche, au lieu de l’arrondi au quart de point pratiqué actuellement. Un taux plancher a été par ailleurs fixé à 0,5 %. Désormais quatre révisions au lieu de deux sont possibles chaque année. Un arrêté du 27 janvier 2009 a, en effet, porté les dates de révision du taux du livret A de deux à quatre, en ajoutant aux échéances traditionnelles du 1er février et du 1er août celles du le 1er mai et du 1er novembre.

Une formule fréquemment révisée

La formule du taux a fait l’objet depuis une dizaine d’années de plusieurs modifications. La dernière formule appliquée datait de 2007. Une nouvelle formule décidée en 2016 devait entrer en vigueur après l’élection présidentielle de 2017. Son application a été suspendue en raison du gel du taux, intervenu après la décision du Gouvernement de réduire de 5 euros l’aide personnalisée au logement (APL).

De 2007 à 2017, la formule du taux du Livret A correspondait à l’indice, arrondi au quart de point le plus proche, le plus élevé, entre :

- l’inflation des douze derniers mois, mesurée par la variation sur les douze derniers mois connus de l’indice INSEE des prix à la consommation de l’ensemble des ménages, augmenté d’un quart de point ;

- la moyenne arithmétique entre, d’une part, l’inflation des douze derniers mois et, d’autre part, la moitié de la somme de la moyenne mensuelle de l’EURIBOR 3 mois + la moyenne mensuelle de l’EONIA (pour le dernier mois connu). Le taux EONIA est le taux de rémunération des dépôts interbancaires du jour dans la zone euro. L’EURIBOR (Euro InterBank Offered Rate) est le taux interbancaire offert entre banques de meilleures signatures pour la rémunération de dépôts dans la zone euro. Ici c’est donc le taux à 3 mois qui est pris en compte.

La fixation du taux du Livret A, une décision éminemment politique

Depuis 10 ans, les pouvoirs publics n’ont pas toujours respecté la formule du taux du Livret A. Il en a été ainsi, lors de la révision du 1er février 2012. En effet, le taux d’inflation du mois décembre 2011 était alors de 2,4 % en base annuelle, ce qui aurait dû conduire à relever le taux du livret A à 2,75 %. Mais le Gouvernement de l’époque a décidé de le maintenir à 2,25 %. Pour la révision de février 2013, l’inflation annuelle s’élevait à 1,2 %, ce qui aurait dû conduire à un taux du Livret A de 1,50 %. Le Gouvernement décida alors de n’abaisser le taux que d’un demi-point, à 1,75 %. Six mois plus tard, alors que l’inflation annuelle aurait dû conduire à un taux de 1 % à partir du 1er août 2013, la baisse ne fut, à nouveau, que d’un demi-point, à 1,25 %. De la même façon, au 1er février 2014, le gouverneur de la Banque de France préconisa d’abaisser le taux à 1 %, mais le ministre opta pour le statu quo à 1,25 %. La stricte application de la formule aurait dû conduire alors à un taux du Livret A à 0,75 %. En 2015 et 2016, le taux du Livret A a été fixé à 0,75 % mais compte tenu d’une inflation nulle, il aurait pu être abaissé au minimum à 0,5 %. A contrario, pour la révision du 1er août 2017, le taux aurait dû être relevé de 0,75 à 1 % étant donné que l’indice des prix sur les 6 derniers mois était de 1 %.

L’application de la nouvelle formule le 1er février 2020 ne sera pas aisée. Elle interviendra à quelques semaines des élections municipales. Retenir un taux de 0,5 ou de 0,6 point aboutira à fixer un nouveau plus bas historique.

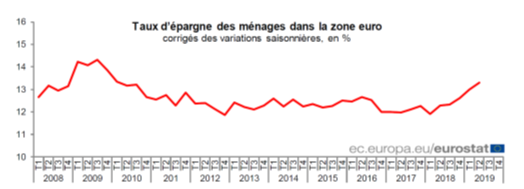

Le taux d’épargne des ménages en hausse dans la zone euro

Au deuxième trimestre 2019, le taux d’épargne des ménages au sein de la zone euro a été, selon Eurostat, de 13,3 %, contre 13,0 % au premier trimestre 2019. Le taux d’épargne retrouve un niveau proche de celui enregistré au moment de la grande récession de 2008. Malgré le plein emploi dans de nombreux pays de la zone euro, les ménages européens mettent de l’argent de côté par crainte d’une dégradation de la situation et pour le financement de leur retraite. La question environnementale peut également dissuader les ménages de consommer. Malgré les taux bas, le taux d’investissement des ménages a diminué en passant de 9,2 à 9,0 % du premier au deuxième trimestre.