Le coin des graphiques – dépôts à terme – taux d’intérêt

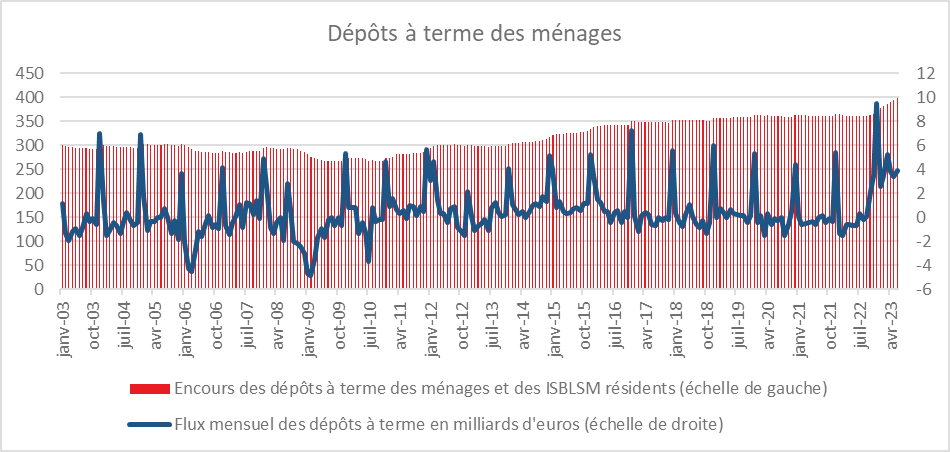

La montée en puissance des dépôts à terme

Un compte à terme ou dépôt à terme est un compte d’épargne qui offre un taux d’intérêt élevé à condition que les sommes déposées soient bloquées pendant un certain temps, fréquemment, trois ou six mois. Ce produit n’est pas soumis à un risque de capital.

L’encours des dépôts à terme a progressé durant le premier semestre 2023 de 22 milliards d’euros pour atteindre 397,3 milliards d’euros. De septembre 2018 à septembre 2020, l’encours des dépôts à terme était relativement stable autour de 360 milliards d’euros. Avec les taux bas, ce produit avait perdu en attractivité ; il était de moins en moins proposé, par les banques, aux clients. La hausse des taux a redonné du lustre à ce produit. Les banques, face à l’inflation et à la concurrence des livrets réglementés, offrent des rémunérations plus importantes, autour de 3 % au mois de juillet 2023. Les dépôts à terme sont utilisés par les épargnants qui ont saturé leurs livrets réglementés et qui n’ont pas un besoin immédiat de liquidités. Ce produit peut être un placement d’attente en cas, par exemple, de vente d’un logement. L’augmentation du nombre de Livrets A et de LDDS au plafond conduit les ménages concernés à sélectionner d’autres produits parmi lesquels figurent les comptes à terme.

5,3 millions de livrets A détenus par des personnes physiques dépassent le plafond réglementaire de 22 950 euros, soit 9,6 % des détenteurs (1 million de livrets de plus qu’en 2021). Un quart des LDDS dépassent le plafond réglementaire de 12 000 euros.

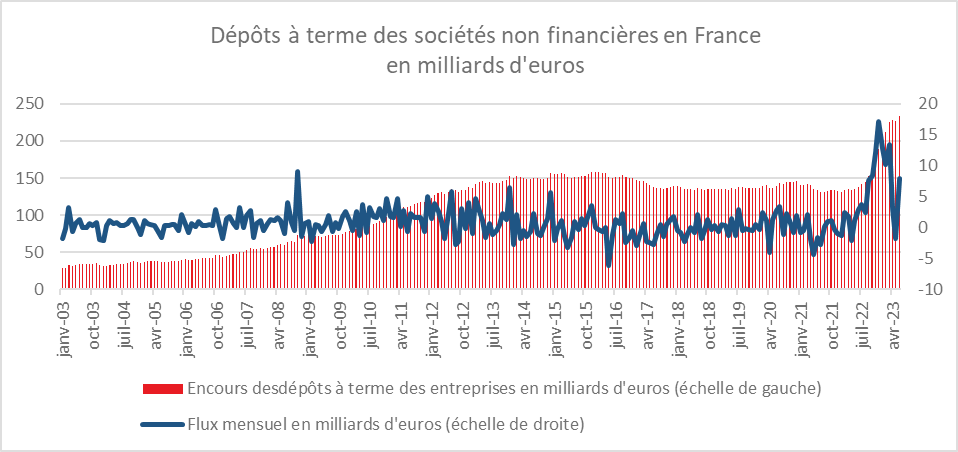

Les entreprises également

Avec la hausse des taux d’intérêt et afin de protéger autant que possible leurs liquidités des effets de l’inflation, les entreprises recourent de plus en plus fréquemment aux dépôts à terme que les banques proposent à nouveau depuis quelques mois. En six mois, l’encours a progressé de plus de 45 milliards d’euros et de 96 milliards d’euros à un an. Les flux moyens de janvier à juin 2023 atteignent plus de 7 milliards d’euros. Ce succès est lié à la rémunération des dépôts et comptes à terme qui se situent en fonction des durées retenues entre 2 et 3,5 %.

Cercle de l’Epargne – données Banque de France

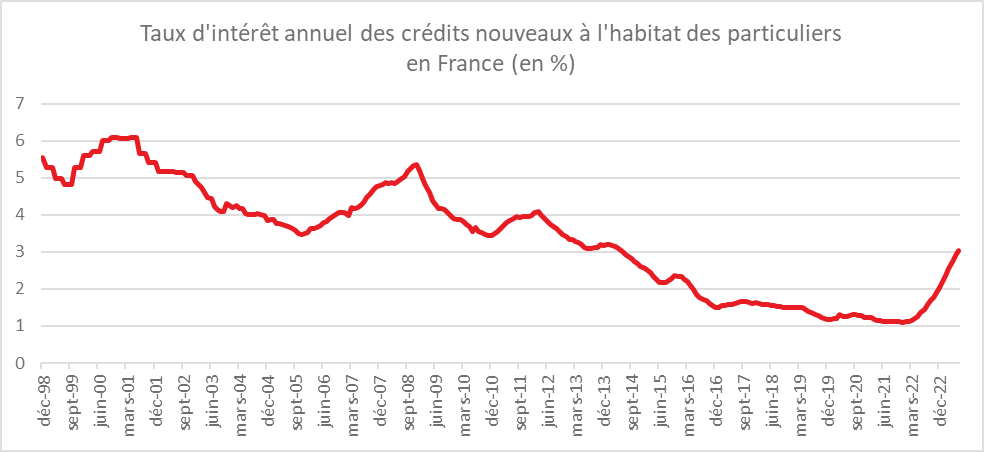

Taux d’intérêt des crédits nouveaux à l’habitat en France

Le taux moyen des nouveaux crédits à l’habitat pour les particuliers est passé de 1,1 % en décembre 2021 à 3,05 % en juin 2023. Il a ainsi retrouvé leur niveau de 2013. Il est inférieur à son niveau moyen des années 2000 (4,7 %). En termes réels, les taux sont encore négatifs d’au moins un point. La progression des salaires depuis le début de l’année devrait limiter les pertes de pouvoir d’achat en 2023 et se traduire par une augmentation à terme des capacités d’emprunt. Les taux d’intérêt devraient poursuivre leur hausse jusqu’à la fin de l’année avant de se stabiliser. Une décrue est possible au cours du second semestre 2024.