Le Coin des Graphiques – invalidité professionnelle – niveau de vie

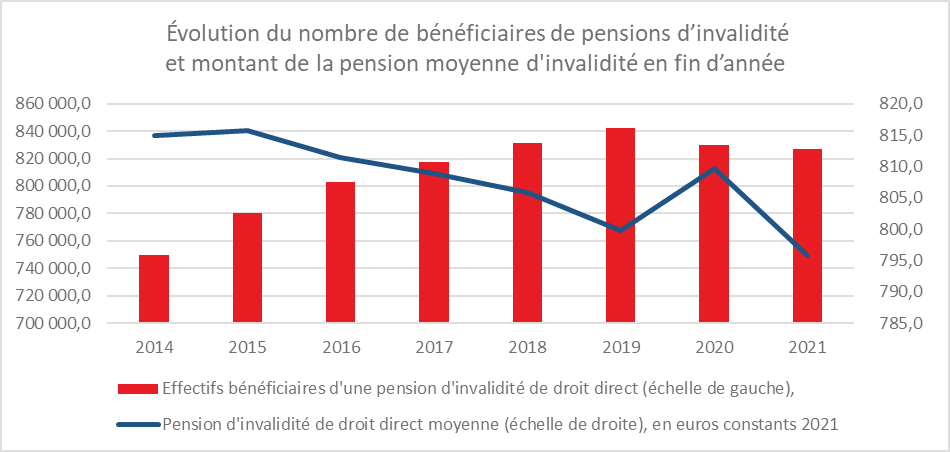

825 000 bénéficiaires de pensions d’invalidité au titre du travail

Le nombre de bénéficiaires de pensions d’invalidité au titre du travail est en France est relativement stable depuis cinq ans. Il s’élevait à 826 000 en 2021 en légère baisse par rapport à 2020 (839 000). Ce nombre a augmenté rapidement de 2014 à 2017 en lien avec le report de l’égal de 60 à 62 ans. En 2014, 750 000 personnes bénéficiaient d’une pension d’invalidité au titre du travail.

Les personnes qui ne peuvent plus exercer d’activité professionnelle, qui sont contraintes de la réduire ou d’en changer en raison de la diminution de leur capacité de travail peuvent être reconnues comme invalides par leur régime d’affiliation. Les conditions d’attribution et les règles de calcul de la pension d’invalidité varient selon le régime. Le risque d’invalidité est couvert, d’une part, par les organismes de protection sociale et, d’autre part, par les organismes privés d’assurance. La plupart des régimes de retraite sont compétents en matière d’invalidité, bien que ce ne soit pas le cas du principal d’entre eux, la Caisse nationale d’assurance vieillesse (CNAV). Pour les assurés du régimes général, c’est la Caisse nationale de l’assurance maladie (CNAM) qui est compétente.

Dans la majorité des régimes à l’exception notamment des régimes de la fonction publique de l’État civils, de la Caisse nationale de retraites des agents des collectivités locales, de la SNCF et de la RATP, le versement d’une pension d’invalidité est soumis à une condition d’âge, à une condition d’ordre médical et à des conditions d’ordre administratif (affiliation, versement antérieur de cotisations). Pour les assurés relevant du régime général, la pension d’invalidité est attribuée jusqu’à l’âge légal d’ouverture des droits à la retraite. Pour les bénéficiaires de pensions d’invalidité, l’âge légal a été maintenu à 62 ans. Pour être éligible à une pension, l’invalidité doit réduire d’au moins deux tiers la capacité de travail de l’assuré, empêchant ainsi qu’il ne perçoive un salaire supérieur au tiers de la rémunération standard pour l’emploi qu’il occupe (condition d’ordre médical). L’assuré doit être affilié au régime général depuis douze mois minimum et remplir au moins l’une des deux conditions suivantes : avoir cotisé pour un salaire au moins égal à 2 030 fois le smic horaire au cours des douze derniers mois, ou avoir travaillé au moins 600 heures au cours des douze derniers mois (condition administrative). La décision de mise en invalidité est prise par le régime d’affiliation à la suite de la reconnaissance de l’incapacité de travail de la personne par un médecin-conseil du régime.

Cercle de l’Épargne – données DREES

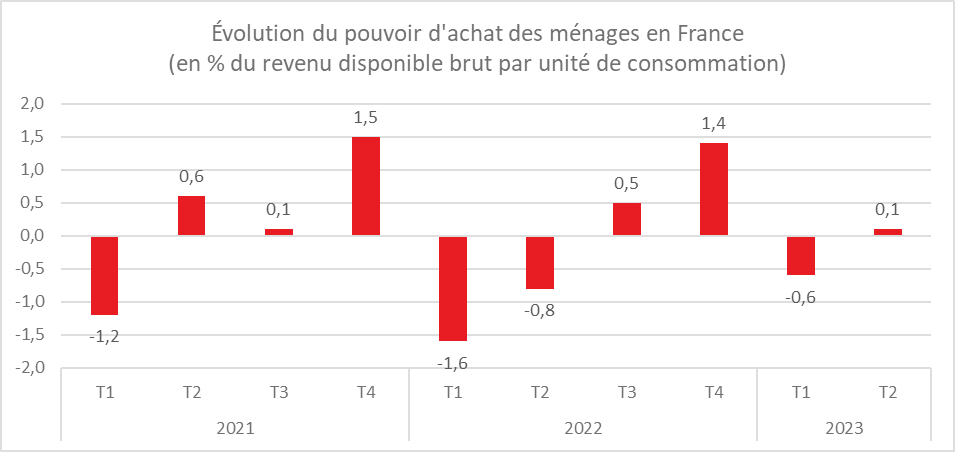

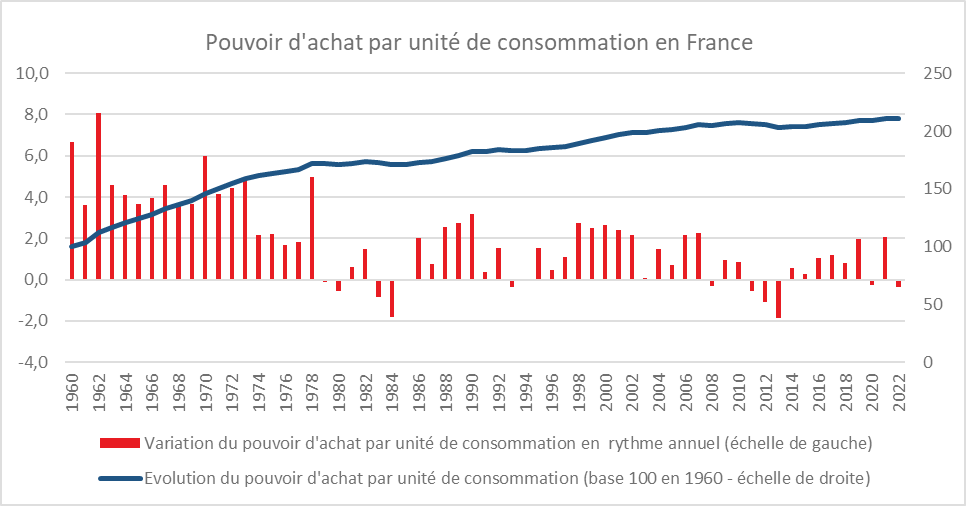

Pouvoir d’achat, au-delà du ressenti

De 1960 à 2022, le pouvoir d’achat par unité de consommation a été multiplié, en France, par plus de deux. Si la progression est moins rapide depuis les années 1980, le pouvoir d’achat continue de croître. Ainsi, il a augmenté de 28 % de 2002 à 2022 et de 2,5 % depuis 2019. Une majorité de Français estime que leur niveau de vie s’est dégradé ces dernières années. Les hausses en particulier sur les produits alimentaires ou l’énergie sont ressenties avec une forte acuité. Par ailleurs, le budget des ménages est de plus en plus grevé par les dépenses dites préengagées (logements, assurances, etc.) sur lesquelles ces derniers ont peu de marges de manœuvre.

Cercle de l’Épargne – données INSEE

La vague inflationniste contrairement au ressenti n’a pas provoqué une contraction marquée du pouvoir d’achat des ménages. Au deuxième trimestre, il a augmenté de 0,1 % faisant suite à une contraction de 0,6 % provoquée par la diminution des mesures de soutien (bouclier tarifaire, ristournes ou chèques). Depuis la fin de 2019, la hausse du pouvoir d’achat a été de 2,2 %. Depuis le début de la vague inflationniste, la baisse du pouvoir d’achat par unité de consommation n’est que de 0,4 % (4e trimestre 2021 au deuxième trimestre 2023).