Le Coin des Graphiques – retraite – crédits – immobilier

Egalités et inégalités en matière de pensions de retraite

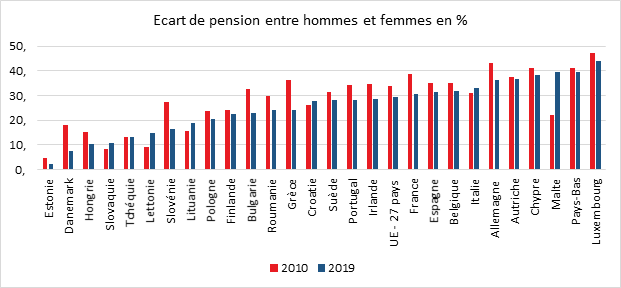

Inégalités de retraite entre les hommes et les femmes.

En 2019, les femmes de l’Union européenne âgées de plus de 65 ans recevaient une pension en moyenne 29 % inférieure à celle des hommes. Cet écart se réduit progressivement. Il était de 34 % en 2010. Cet écart est la conséquence de différence de rémunération durant la vie active entre les hommes et les femmes. Le niveau de rémunération en fonction des postes occupés et la durée des carrières professionnelles expliquent en partie cette inégalité. L’autre facteur est l’inégalité salariale à poste identique qui a prévalu pour les générations les plus anciennes et qui tend à s’estomper pour les générations de retraités les plus récentes.

Cercle de l’Épargne – données Eurostat

L’écart de pension entre les hommes et les femmes le plus important est constaté au Luxembourg (44 %) suivi de près par Malte et les Pays-Bas (40 % chacun), Chypre (39 %), l’Autriche (37 %) et l’Allemagne (36 %). La France se situe dans la moyenne avec un écart de 30 %. En revanche, la plus petite différence de revenu de pension entre les femmes et les hommes a été enregistrée en Estonie (2 %), suivie du Danemark (7 %), de la Hongrie (10 %) et de la Slovaquie (11 %).

Par rapport à 2010, l’écart de retraite entre les hommes et les femmes a diminué dans la majorité des États membres. Les baisses les plus notables ont été enregistrées en Grèce (de 37 % en 2010 à 24 % en 2019), au Danemark et en Slovénie. En revanche, l’écart de pension entre les hommes et les femmes a augmenté dans six États membres de l’Union depuis 2010. L’augmentation la plus significative a été observée à Malte (de 22 % en 2010 à 40 % en 2019), suivie par la Lettonie.

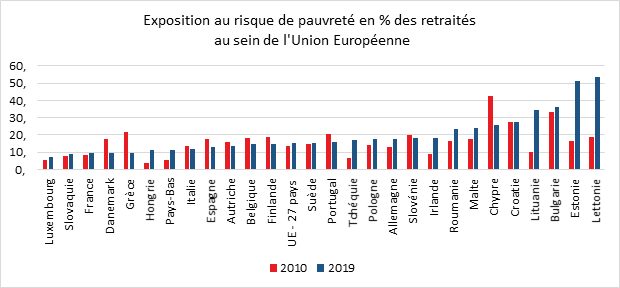

Le risque de pauvreté des retraités au sein de l’Union européenne

En 2019, la proportion de retraités âgés de plus de 65 ans exposés au risque de pauvreté dans l’Union européenne s’élevait à 15,1 %, en hausse constante depuis 2014 (12,3 %) et au-dessus du risque de pauvreté de la population en âge de travailler (16 à 64 ans) qui était de 14,2 %. Dans l’ensemble de l’Union, entre 2010 et 2019, la proportion de femmes retraitées âgées de plus de 65 ans qui étaient exposées au risque de pauvreté était d’environ 3 à 4 points de pourcentage plus élevée que le taux des retraités de sexe masculin.

En 2019, la proportion de retraités âgés de plus de 65 ans qui sont considérés comme menacés de pauvreté se situait entre 10 % et 30 % dans la majorité des États membres de l’Union. Les quatre pays avec un taux de risque de pauvreté supérieur à 30 % en 2019 étaient la Lettonie (54 %), l’Estonie (51 %), la Bulgarie (36 %) et la Lituanie (35 %). En revanche, les taux les plus bas en 2019 ont été enregistrés au Luxembourg (7 %), en Slovaquie, en France, au Danemark (tous 9 %) et en Grèce (10 %).

Cercle de l’Épargne – données Eurostat

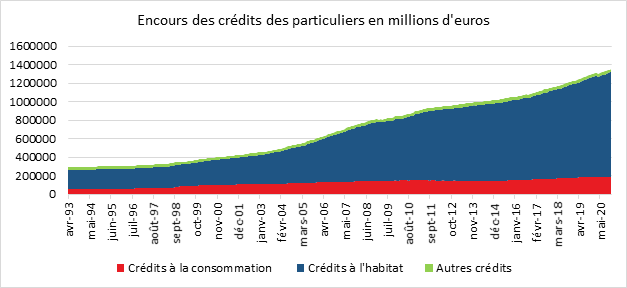

L’immobilier, toujours en pointe pour le crédit des ménages

Selon la Banque de France, la production de crédits à l’habitat a été équivalente à celle de 2019 et la croissance des encours a été de 5,4 % en 2020 malgré le confinement. L’endettement des ménages a atteint fin décembre 1 359 milliards d’euros dont 1 137 milliards au titre de l’habitat. Le crédit à la consommation a été, fort logiquement, pénalisé par les confinements en enregistrant un retrait de 0,4 % en ce qui concerne son encours. Ce dernier s’élevait à fin décembre à 190 milliards d’euros.

En dépit des deux périodes de confinement observées en mars / avril et novembre, la production de nouveaux crédits à l’habitat hors renégociations s’est établie à 192,4 milliards d’euros en 2020, après 193,0 milliards d’euros en 2019, soit plus de 20 milliards au-dessus de sa moyenne de moyen terme (2016-2020). Les quatre derniers mois de l’année, de septembre à décembre, ont connu des productions record de nouveaux crédits. Les flux de rachats et renégociations ont atteint 59,6 milliards d’euros (dont 40,4 milliards sur les six premiers mois de l’année), après 53,3 milliards d’euros en 2019. Le taux d’intérêt moyen des crédits nouveaux à l’habitat poursuit sa baisse depuis le mois d’août, à 1,24 %, Sur un an, il demeure en légère hausse de 7 points de base.