Le Coin des Tendances

Qu’est-ce que la crise « covid » a changé ?

Au printemps 2020, l’idée que le monde d’après serait totalement différent prévalait dans la presse. Le temps était alors propice aux utopies. Dix-huit mois plus tard, le monde 2021 ressemble encore beaucoup à celui de 2019. Néanmoins, au-delà des effets transitoires sur l’activité, l’épidémie crée des inflexions ou des accélérations de tendance indéniables.

Des effets de court terme importants mais en voie de résorption

En 2020, l’épidémie a réduit la production de manière brutale, désorganisé les circuits d’approvisionnement, diminué la consommation et accru l’épargne grâce au maintien du pouvoir d’achat des ménages. Dans les pays de l’OCDE, la consommation au printemps 2020 s’est contractée de 15 % quand le taux d’épargne des ménages dépassait 20 % du revenu disponible brut. Les déficits publics ont atteint un niveau sans précédent en période de paix, 12 % du PIB en moyenne au sein de l’OCDE. Des secteurs d’activité, transports aériens, culture, tourisme, ont été particulièrement affectés.

Avec la fin des confinements, avec les plans de vaccination, la consommation a rapidement retrouvé son niveau d’avant-crise. La situation de l’emploi s’améliore rapidement. Le taux d’épargne, commence à baisser tout en restant élevé. Les profits des entreprises qui de 15 % en 2020 ont retrouvé leur niveau d’avant-crise. Les pays retrouvent progressivement leur niveau de richesses antérieur. Cette normalisation étonne par sa rapidité, en particulier en ce qui concerne l’emploi, prouvant que cette crise n’est pas comparable à celles qui l’ont précédée.

Parmi les effets temporaires, il convient de souligner une hausse importante des achats d’électroménagers et de biens d’équipement pour les logements. Les actifs qui passent plus de temps au sein de leur domicile, qui sortent moins, sont tentés d’améliorer leur intérieur. Le maintien de leur pouvoir d’achat les y incite. Ce phénomène devrait s’escompter avec le retour à la normale. Néanmoins, avec le développement du télétravail et les difficultés de circulation à l’internationale, ces postes de dépenses devraient rester dynamiques quelques temps. Les changements de résidence provoqués par la volonté de changer de vie, de disposer de logements plus grands avec un balcon ou un jardin, conduisent à une augmentation de l’activité pour le secteur du bâtiment avec à la clef des pénuries de matériaux.

Les inflexions de long terme

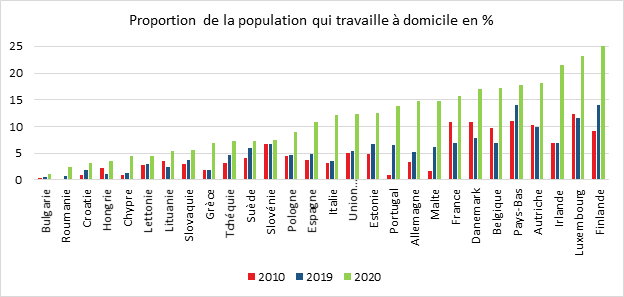

L’épidémie a conduit à une augmentation du télétravail (de 5 % des heures travaillées probablement à 20 % des heures travaillées). La décrue ne sera que partielle. Le télétravail s’inscrit dans une tendance longue d’individualisation du travail. La parcellisation des activités au sein des grandes entreprises et leur digitalisation le favorisent. Compte tenu des contraintes liées au déplacement et au logement, de plus en plus de salariés souhaitent pouvoir exercer une partie de leur travail à domicile. Dans une société où les loisirs occupent une place importante, le souhait de pouvoir gérer son temps de travail à sa convenance est de plus en plus partagé par les actifs et en particulier par les jeunes. La vie s’organise davantage autour de la famille ou des amis que dans le passé où la socialisation passait avant tout par l’entreprise.

Les conséquences du télétravail sont encore difficiles à apprécier avec netteté. Pour certains, il provoquerait une hausse de la productivité en diminuant les temps de transports. Les actifs seraient plus concentrés sur leurs tâches. Pour d’autres, l’effet inverse serait constaté, les frontières entre vie familiale, vie professionnelle et loisirs s’estompant. Quoi qu’il en soit, le télétravail oblige à une refonte des pratiques managériales. Les télétravailleurs organisent leur temps d’activité en fonction de leurs contraintes. Les jeunes actifs avaient, avant même la crise, tendance à travailler en-dehors des plages prévues par les employeurs. Ce phénomène devrait s’accentuer. Le télétravail nécessite une adaptation du droit du travail. Les employeurs sont-ils responsables des accidents de leurs salariés quand ils sont chez eux ? Doivent-ils financer les forfaits Internet et les équipements de bureau ? Certaines entreprises le font déjà. Pour un salarié à domicile, il est plus facile d’accumuler plusieurs contrats de travail sans en référer à ses employeurs. Le télétravail amène à une augmentation des achats informatiques et contribue à l’augmentation des dépenses d’équipement des logements. Il pourrait induire une réduction des besoins de bureaux et une diminution des dépenses de transports des salariés. Les quartiers d’affaires devraient connaître une moindre activité, ce qui aura des conséquences sur les commerces, les restaurants et les bars sur place. A contrario, des commerces s’installeront dans des lieux de résidence des actifs télétravailleurs. Des villes comme La Rochelle, Ajaccio ou Marseille enregistrent depuis l’année dernière des arrivées de personnes travaillant à distance. Si la tendance à l’augmentation des prix de l’immobilier demeure, celle-ci pourrait prendre une nouvelle forme. Les périphéries verdoyantes des grandes villes et les agglomérations de taille moyenne connaîtraient des augmentations de prix plus importantes que le cœur des grandes métropoles. Ce serait un changement notable mais qui viendrait confirmer une tendance qui se dessinait avant la crise sanitaire. Depuis 2013, Paris perd un peu plus de 10 000 habitants par an.

L’automobile et l’aérien touchés en plein vol !

Au sein de l’appareil productif, l’épidémie a provoqué une rupture pour le secteur automobile. Les commandes de nouvelles voitures restent nettement en-deçà de leur niveau d’avant-crise. Par prudence, compte tenu de la situation économique, les ménages ne s’engagent qu’avec parcimonie dans des achats durables, les changements rapides de la législation environnementale les incitent à l’attentisme. L’industrie automobile est pénalisée par la pénurie de microprocesseurs, contraignant des entreprises à arrêter plusieurs de leurs usines. Ce phénomène logiquement temporaire tarde à disparaître en raison des besoins croissants en puces informatiques, les voitures devenant de plus en plus des ordinateurs montés sur roues. Le secteur est le plus affecté par l’accélération donnée à la transition énergétique qui devrait conduire à l’arrêt des ventes de voitures thermiques en 2035. Le passage aux voitures électriques ne sera pas sans incidence sur l’emploi. Toutes les activités liées à l’industrie automobile (fabrication, commerces, réparation, stations-services, etc.), occupent 3 % de la main d’œuvre au sein de l’OCDE. Un redéploiement des actifs vers des nouveaux emplois, en particulier en lien avec les énergies renouvelables ou la rénovation thermique, devra être organisé. Dans les faits, cette mutation n’a pas de lien direct avec l’épidémie mais elle en est une des conséquences, les États ayant décidé de centrer les plans de relance sur la transition énergétique.

De son côté, le secteur aérien doit faire face à une crise conjoncturelle sans précédent avec un arrêt quasi-total, sauf pour le fret, de son activité en 2020 et une reprise très partielle en 2021. A l’échelle mondiale, le nombre de passagers aériens est passé de 400 millions par mois en 2019 à moins de 60 millions au printemps 2020. En 2021, ce nombre reste inférieur à 200 millions. Ce secteur est, tout comme l’automobile, confronté à la problématique de la transition énergétique mais aucune énergie de substitution au kérozène n’est immédiatement utilisable. Par ailleurs, le tourisme de masse fait de plus en plus l’objet de critiques en générant d’importantes nuisances. L’arrêt de la fabrication des Airbus A 380 et Boeing 747 souligne un changement de modèle avec la victoire des biréacteurs monocouloirs, plus économiques et plus souples d’usage.

Une accélération de l’endettement

La crise sanitaire a conduit à une augmentation des déficits publics et par ricochet de l’endettement publics. Au sein de l’OCDE, la dette publique est passée de 2019 à 2021 de 115 à 140 % du PIB. Les déficits publics resteront élevés pour plusieurs années. celui de la France devrait dépasser les 9 % de PIB deux années de suite, en 2020 et 2021. Celui des États-Unis dépasse les 15 %. Les dépenses de l’État fédéral américain se sont élevées à plus de 30 % de PIB l’année dernière, contre 20 % en 2019. En France, l’ensemble des dépenses publiques ont atteint plus de 60 % de PIB en 2020. Si avec l’arrêt du « quoi qu’il en coûte » une décrue est attendue, elle sera lente, d’autant plus que les besoins de dépenses publiques se multiplient. La santé, la retraite, la dépendance et la formation sont autant de postes où les dépenses sont amenées à progresser. La transition énergétique et les éventuelles relocalisations sont également sources de dépenses publiques. Avant même, la crise, les dépenses publiques étaient orientées à la hausse : +25 % au sein de l’OCDE entre 2010 et 2020. Les déficits avaient déjà atteint des niveaux historiques durant la crise sanitaire. Leur réduction était à peine achevée quand est intervenue l’épidémie. La France qui n’a pas connu d’excédent budgétaire, depuis 1973, enregistrait en 2019, un déficit de 3 % du PIB. Le maintien d’un haut niveau d’endettement au cours des dix prochaines années s’accompagnera d’une pression forte en faveur de taux d’intérêt faibles. Les épargnants devraient être amenés à payer une partie de la note sauf à refuser d’acquérir des obligations. Compte tenu de leur aversion aux risques élevée, un désengagement massif des produits de taux n’est pas d’actualité. Il faudrait un choc systémique pour modifier la donne.

L’essor des cryptomonnaies pourrait engendrer des changements substantiels. Pour s’affranchir de la dépendance au dollar, des États sont prêts à suivre le Salvador en donnant cours légal au bitcoin. Ce processus de privatisation de la monnaie pourrait s’accélérer avec la crise sanitaire. Ce sont les États qui ne disposent pas d’une devise forte qui sont les plus touchés par les conséquences économiques de cette crise, ne pouvant pas jouer aussi facilement sur la création monétaire. Une concurrence monétaire est une histoire qui en règle générale se termine assez mal. Les grandes banques centrales pourraient être tentées d’interdire l’utilisation des bitcoins comme moyens de règlement et en contrepartie émettre leur propre monnaie digitale. Des expérimentations sont, dans ce domaine, en cours.

Les prix des actifs de plus en plus hauts, jusqu’à quand ?

La politique monétaire ultra-accommodante a des effets non négligeables sur la valeur des actifs. La masse monétaire M2 représentait fin 2020, pour les États membres de l’OCDE, 120 % du PIB, contre 95 % en 2019. Les banques centrales possèdent plus de 16 000 milliards de dollars d’obligations du secteur public à la fin du premier semestre 2021, contre moins de 10 000 en 2019. Cette importante émission de liquidités peut être utilisée pour acheter des actifs, de manière à rééquilibrer la structure des portefeuilles. Les investisseurs compensent, par ailleurs, la baisse des rendements des produits de taux, en achetant des actions et de l’immobilier. Cette pression durable à la hausse sur les prix des actifs financiers ou immobiliers développe une économie de spéculation. Les investisseurs, les épargnants sont amenés à acheter des valeurs en espérant pouvoir les revendre plus chères. L’inflation qui existait auparavant sur les biens se loge dans les actifs. Au sein de l’OCDE, les indices boursiers ont progressé de plus de 50 % et les prix des logements de plus de 200 %. Ce phénomène qui devait être temporaire en lien avec les politiques monétaires dites non conventionnelles tend à se pérenniser et à générer des tensions au niveau des logements, les salaires progressant plus lentement que les prix de ces derniers.

La mondialisation fait de la résistance

Parmi les ruptures annoncées qui tardent à se confirmer figure la fin de la mondialisation. Il est difficile en quelques mois de relocaliser des activités surtout quand des goulots d’étranglement sur le marché du travail se font jour. La réindustrialisation suppose de l’investissement et du temps. Pour le moment, cette priorité affichée reste avant tout un slogan électoral même si des efforts ont été réalisés, par exemple, au sein de l’Union européenne pour les batteries et aux États-Unis pour les microprocesseurs. Il faudra attendre plusieurs années pour en constater les résultats.

Dix-huit mois après le début de la crise sanitaire, le monde d’après est un peu plus orienté transition énergétique, digitalisation et spéculation que celui d’avant. Le télétravail, le phénomène rurbain (les urbains à la campagne ou au bord de la mer) ainsi que le développement des bulles spéculatives, que ce soient les matières premières, les cryptomonnaies ou les voitures électriques, sont devenues les symboles de cette ère « covid ».

Petite histoire des peurs et de la gestion des risques

L’épidémie de covid-19 et le réchauffement climatique rappellent la fragilité de la vie et de la planète. Des années 1950 jusqu’à la chute de l’URSS, l’apocalypse nucléaire constituait une menace réelle de destruction de l’humanité. Les experts mesuraient la puissance des arsenaux des deux grandes puissances militaires en fonction de leur capacité à détruire « x » fois la planète. La crainte d’une erreur, d’un engrenage avait donné lieu à l’instauration d’une ligne téléphonique dite « rouge » entre Washington et Moscou après la crise des missiles de Cuba. Des films comme « le Docteur Folamour » en 1964 soulignaient la prégnance du danger nucléaire. Cette menace potentielle, cette « force du vertige » pour reprendre l’expression du philosophe André Glucksmann, n’a pas empêché l’esprit d’insouciance de prendre ses quartiers d’été des années 1950 aux années 1970, esprit qui s’est diffusé dans le monde de la création artistique et notamment au cinéma avec la « nouvelle vague ». La chute du mur de Berlin en 1989 et de l’empire soviétique en 1991 mit un terme à la guerre froide et à l’anéantissement nucléaire. L’époque était alors à la répartition des dividendes de la paix. Si une frénésie de consommation inonda le monde, celle-ci se fit sans réelle joie, l’absence de dangers la privant peut-être de sa réelle valeur. Le 11 septembre 2001 rappela que l’histoire est tragique et qu’elle n’a pas de fin, n’en déplaise à Francis Fukuyama. Ces attentats ont souligné qu’aucun territoire n’était inatteignable par les terroristes. Ils ont contraint nos dirigeants à une révision globale des politiques de sécurité. Depuis vingt ans, le monde vit au rythme des peurs, peur de l’insécurité, peur sociale avec la crainte du déclassement, peur économique avec la mondialisation, peur environnementale avec le réchauffement climatique, peur sanitaire avec le retour des grandes épidémies, peur démographique avec l’augmentation de la population et son vieillissement. La légèreté de vivre mise en avant durant les Trente Glorieuses semble s’être évaporée, les actions humaines étant principalement appréciées en fonction des conséquences nuisibles qu’elles génèrent.

La limitation des risques fait partie prenante de l’histoire de l’humanité avec deux grandes voies : le recours à un puissant (la puissance publique, un seigneur, un chef de clan) ou à des mécanismes assurantiels. Face aux invasions extérieures, aux bandes de brigands, les seigneurs construisaient, autrefois, des châteaux forts pouvant accueillir les populations locales qui devaient, en contrepartie, donner des jours de travail. Avec la sophistication des besoins et le rejet de l’esclavage, le recours à l’impôt se développa. La mise en place, à partir des années 1950, de la dissuasion nucléaire en France, répond à cette logique de protection, de réduction des risques. La France s’est dotée d’un arsenal non pas en vue d’attaquer des adversaires potentiels mais de dissuader ces derniers de l’attaquer. Si la limitation des risques a permis l’émergence du fait étatique, en parallèle, elle a donné lieu à de nombreuses initiatives d’ordre privé. Dès l’antiquité, les Phéniciens eu recours au système dit de « bonne fortune », reposant sur des mécanismes d’assurance, en vue de protéger leurs marchandises des différentes avanies. Dans ce cas, ce sont des acteurs privés qui s’organisent afin de mettre en place des mécanismes d’entre-aide.

La lutte contre les risques ne fit que s’accroître au fil des siècles. Les pouvoirs publics s’enquirent rapidement de l’économie qui permettait de financer l’effort de guerre et de conquête. Colbert créa des grandes compagnies censées concurrencer celles du Royaume-Uni et faciliter la constitution de comptoirs commerciaux tout autour de la planète. La Révolution française puis Napoléon Bonaparte firent du keynésianisme avant l’heure avec la création des Ateliers et la multiplication des commandes publiques. Le recours au protectionnisme jalonne l’histoire de nombreux États, la Chine, la France ou les États-Unis ne s’en sont pas privés. Les deux guerres mondiales et la grande crise de 1929 ont amené les pouvoirs publics à intervenir de plus en plus. Les épidémies qui, comme au XIVe siècle, pouvaient amener la disparition d’une grande partie de la population ont conduit les États à se préoccuper des règles sanitaires. En France, l’épidémie de choléra de 1832 conduisit les pouvoirs publics à imposer des règles d’hygiène pour l’assainissement et la gestion des ordures ménagères. La lutte contre l’alcoolisme monopolisa également l’attention de la puissance publique en tant que fléau pour la santé et pour l’ordre public. A partir du XIXe siècle, l’éducation fut un terrain majeur d’intervention pour les États. Les objectifs de cet interventionnisme dans le champ de l’éducation étaient tout à la fois d’ordre politique, militaire et économique. Les pouvoirs publics ont souhaité réduire l’influence des églises et disposer de jeunes pouvant servir le pays en tant que travailleurs ou en tant que militaire.

La réduction des risques sociaux, à travers les accidents du travail, la santé, la perte de l’emploi, la protection du vieux travailleur et de la famille ainsi que la lutte contre la pauvreté, est devenue un sujet majeur avec le développement de l’industrie et la montée en puissance su salariat. Les réponses qui ont été apportées à cette question sont multiples et évolutives dans le temps. Les États ont apporté des solutions en premier lieu pour les collaborateurs et les militaires. Louis XIV créa ainsi l’hôtel des Invalides et institua le premier régime de retraite en 1683 en faveur des marins. Au-delà de ces créations étatiques, les mutuelles, les bourses du Travail, les institutions paritaires ont joué un rôle important dès le XIXe siècle dans la gestion des risques sociaux. La logique assurantielle s’est imposée comme un outil important de réduction de risques en ayant recours à la mutualisation. Le système peut être public ou privé. Il peut intervenir à partir en premier rang comme cela est le cas en États-Unis ou en Allemagne (hors système d’assistance) ou en deuxième rang de manière privée comme aux États-Unis-Unis ou au Royaume-Uni. La limitation des incertitudes dans la période de forte industrialisation de la fin du XIXe siècle incita les socialistes à réclamer dans les années 1880 l’instauration d’un ministère de l’Assurance sociale qui préfigurait le Ministère des Affaires sociales de l’après Seconde Guerre mondiale. Si jusque dans les années 1980, le risque social est lié au travail ou à sa perte, une déconnexion s’est depuis opérée. La notion de risque social s’est élargie à l’absence de revenus, à la précarité, à la difficulté de trouver un toit. L’État et les régimes sociaux sont devenus de plus en plus des « assisteurs ». Face aux nouvelles formes d’instabilité et à la désinstitutionalisation de la famille, les pouvoirs publics sont amenés à gérer les risques et à réparer les préjudices directs et indirects. Ils doivent veiller à accorder une seconde chance aux jeunes en situation d’échec. Ils recourent à la discrimination positive pour corriger les inégalités de sexe ou territoriales. Les États augmentent leur sphère d’action dans le champ social car celui-ci est devenu de loin le premier pôle de dépenses publiques au sein des pays occidentaux. En France, la mise en place des projets de financements de la Sécurité sociale en 1995 est intervenue au moment où les dépenses sociales avaient dépassé celles de l’État. Cette montée en puissance étatique est également concomitante à la progression de l’aversion aux risques des populations et à leur sensibilité accrue aux injustices et à l’insécurité. La place des acteurs non-publics dans la gestion des risques sociaux tend à se réduire. En fixant des normes de plus en plus précises, les pouvoirs publics encadrent le modèle du système assurantiel, estimant que l’exercice d’activités à but social est une simple délégation de compétences. Autrefois, assureur en dernier ressort, l’État s’institue comme assureur de premier rang ou comme contrôleur général. Dans le cas de l’épidémie, les États ont, avec leur politique de soutien budgétaire, joué leur rôle d’assistance face à un évènement qui ne répondait pas à la logique assurantielle en raison de son ampleur et de son caractère non probabilisable. De fait, quand toutes les entreprises subissent en même temps, les mécanismes de mutualisation n’ont plus leur place. Pour autant, cela n’a pas empêché l’État, en France, de demander aux assureurs de contribuer aux pertes des agents économiques. Les frontières sont de plus en plus ténues entre les différentes formes de couverture des risques qui se multiplient avec la complexification de la société. Avec l’épidémie de covid-19, la perte de revenus liée à un membre de sa famille malade ou identifié comme cas contact a pu donner lieu à indemnisation. Le risque dépendance, réel et qui concerne tant la personne concernée que ses proches aidants, impose des changements dans les prises en charge. Longtemps, la protection sociale s’est résumée à des prestations monétaires, aujourd’hui, elle prend de plus en plus la forme de services, d’accompagnement et de prévention. Sans prise de risque et sans couverture des risques, il n’y a pas d’économie et de société.