Le Coin des tendances du 13 avril 2019

La dépendance dans l’indépendance, le sort de nombreux travailleurs non salariés

La France compte 3,1 millions de travailleurs indépendants, soit 11,5 % de la population active contre 14,5 % au sein de l’Union européenne. Cette part dépasse 20 % en Italie ou en Grèce.

Dans le cadre de leurs activités, de nombreux indépendants (chefs d’entreprise, professions libérales, commerçants, artisans, micro-entrepreneurs) ne le sont pas complétement car une part dominante de leurs activités est liée à un client, à un intermédiaire ou à un fournisseur. Le critère de dépendance est avéré : sur les douze derniers mois, un client, un intermédiaire ou une relation amont est à l’origine d’au moins 75 % des revenus et toute rupture commerciale peut remettre en cause l’activité

Selon l’INSEE, 916 000 travailleurs indépendants (30 % du total des TNS) sont ainsi concernés par une relation dite dominante. Ils sont 619 000, soit 20 % des TNS, à se considérer comme dépendants. La première forme de dépendance est celle liée à un client, 70 % des cas. Cela concerne 295 000 travailleurs indépendants (10 % des TNS). La deuxième forme de dépendance est la « relation amont » qui concerne 203 000 indépendants. 121 000 indépendants connaissent une situation de dépendance à un intermédiaire.

La relation « dominante » concerne un cinquième des travailleurs indépendants en France comme au sein de l’Union européenne

Au sein de l’Union européenne, 18 % des indépendants ont un client dominant (un seul client ou un client représentant au moins les trois quarts de leurs revenus lors des 12 derniers mois). Ce taux est celui constaté en France. Il est plus faible en Allemagne (15 %) ou en Espagne (13 %), mais est bien plus élevée au Royaume-Uni (29 %) ou en Suède (25 %).

Les frontières de plus en plus ténues entre salariat et travail indépendant

Le fait d’avoir un client dominant place les travailleurs indépendants dans un lien de subordination qui pourrait donner lieu à une requalification. En effet, 19 % des indépendants qui ont travaillé pour un unique client au cours des douze derniers mois déclarent que le client détermine leurs heures de début et de fin de travail, contre 8 % des indépendants dont le client principal représente moins de la moitié des revenus des douze derniers mois. En cas de dépendance amont, les indépendants dans 76 % des cas soulignent qu’ils ne sont pas maîtres de leurs tarifs. Dans 56 % de cas, ils ne sont également pas libres des horaires. Les trois quarts des indépendants concernés indiquent qu’en cas de rupture avec leur fournisseurs, leur activité aurait de forte chance d’être condamnée.

Une clientèle plus souvent constituée d’entreprises ou d’administrations

Les indépendants économiquement dépendants n’ont pas le même type de clientèle que les autres. Ils s’adressent davantage à des entreprises (48 % contre 32 % pour l’ensemble des indépendants) et deux fois plus souvent à des administrations (11 % contre 6 %). En contrepartie, ils vendent moins souvent leurs biens ou services à des particuliers (41 % contre 61 %).

Les indépendants dépendant d’un client ou d’un intermédiaire ont plus souvent le statut de micro-entrepreneur (respectivement 28 % et 36 %, contre 23 % pour l’ensemble des indépendants) et sont moins souvent employeurs. Au contraire, les relations de « dépendance amont » concernent des indépendants plus insérés : ils sont plus souvent employeurs (40 % contre 35 % pour l’ensemble des indépendants), plus souvent en société (52 % contre 42 %), ont plus souvent des associés (40 % contre 25 %) et travaillent plus souvent en réseau (38 % contre 27 %).

Un agriculteur sur quatre dépend d’une « relation amont »

La dépendance économique des indépendants est relativement rare dans la construction, les services aux ménages ou l’administration, l’enseignement et la santé (moins de 15 % des cas). Elle est en revanche plus fréquente dans l’agriculture où elle concerne 41 % des indépendants.

Les transports et l’immobilier, le rôle important des plateformes numériques

Le recours exclusif à un intermédiaire pour accéder aux clients (ce qui inclut les plateformes numériques) est plus répandu dans les transports (16 %), l’immobilier (10 %) et l’information-communication (9 %). La dépendance à un client est quant à elle plus fréquente dans l’information-communication (24 %), les transports (17 %) et les services aux entreprises (15 %).

Les dépendants des ruraux mais surtout des Parisiens

Les dépendants se concentrent essentiellement en milieu rural (agriculteurs) et au sein des grandes agglomérations (VTC, immobilier). 20 % des « indépendants dépendants résident dans l’agglomération parisienne, contre 14 % pour l’ensemble des indépendants. Ils sont plus souvent immigrés ou descendants d’immigrés (23 % contre 18 %) et ont créé ou repris leur entreprise plus récemment, 21 % ont moins de cinq ans d’ancienneté contre 17 % pour l’ensemble des indépendants. Les caractéristiques des dépendants d’un intermédiaire sont encore plus marquées : 22 % habitent l’agglomération parisienne, 30 % sont immigrés ou descendants d’immigrés et 26 % ont moins de cinq ans d’ancienneté Cette situation est liée à l’essor récent des VTC (plateforme Uber et consœurs).

Les dépendants travaillent plus que la moyenne

Les indépendants annoncent une durée de travail hebdomadaire habituelle s’élevant à 45 heures. Cette durée est plus élevée encore pour les dépendants d’une « relation amont » (54 heures), notamment parce qu’ils sont plus souvent agriculteurs et employeurs. Elle est bien moindre pour les dépendants d’un client (39 heures) et les dépendants d’un intermédiaire (38 heures), qui se rapprochent des salariés (36 heures en moyenne, temps plein et temps partiels confondus). Ces horaires plus réduits sont en partie subis : 15 % des dépendants d’un client et 24 % des dépendants d’un intermédiaire souhaitent davantage travailler, contre 13 % de l’ensemble des indépendants

Un problème de revenus et de couverture sociale

Interrogés sur leur principale difficulté, 7 % des dépendants d’un intermédiaire citent le manque de revenu en cas de maladie (contre 4 % pour les indépendants en général) et 18 % des périodes de difficultés financières (contre 9 %). D’ailleurs, 42 % gagnent moins de 10 000 euros sur l’année, contre 31 % en moyenne parmi les indépendants, différence qui tient au moins en partie au moindre nombre d’heures travaillées. Cumulant plus souvent un second emploi en plus de leur activité principale d’indépendant, 14 % d’entre eux souhaitent un autre emploi, en plus ou à la place de l’actuel (contre 7 % des indépendants) et 20 % se déclarent inscrits à Pôle emploi (contre 6 % des indépendants).

Le développement du « travail indépendant dépendant » s’explique par la tertiarisation de l’économie et par les contraintes supposées ou réelles liées au statut de salarié. Les métiers de services sont plus propices à une externalisation. Cette sujétion à un nombre limité de clients pose la question de la couverture sociale. Compte tenu du fait que ces indépendants réalisent bien souvent leurs activités en individuel, la perte de leur client les place rapidement en situation de précarité si n’est pas rapidement remplacé.

Quand l’industrie s’efface devant les services

Dans de nombreux pays la divergence entre industrie et service s’accentue. L’industrie est entrée en récession quand les services continuent à enregistrer une croissance assez vive. Cette évolution si elle se poursuit aura des conséquences assez fortes sur la croissance, la structuration de l’emploi et les inégalités.

Depuis le début de l’année 2018, sur moyenne période, les indicateurs sont orientés à la baisse, que ce soit aux États-Unis, au Japon, en Chine ou en Europe. La croissance des services est supérieure de quatre points à celle de l’industrie au sein de la zone euro. Au Japon comme en Chine, l’écart est de deux points en faveur des services. Aux États-Unis, les deux secteurs d’activité connaissent une croissance identique ces deux dernières années mais, sur six ans, les services l’emportent assez nettement. Au niveau mondial, le taux de croissance de la production manufacturière est passé de 4 à 2 % de 2017 à 2019 en rythme annuel. Cette baisse est imputable à la contraction de la production de voitures (-7 % en base annuelle en 2019).

Le décrochage de l’industrie par rapport à la croissance du PIB débute en 2002 puis s’amplifie surtout après 2010. Ainsi, le PIB a connu une croissance de 125 % de 1998 à 2018 au niveau mondial quand la production manufacturière n’a cru que de 70 %. Aux États-Unis, l’emploi industriel a progressé de 2010 à 2018 de 12 % quand celui des services a connu une progression de 16 %. Pour la zone euro, en dix ans, l’industrie a perdu 2 % de ses emplois quand les services ont enregistré une progression des leurs de 15 %. Au Japon, sur la même période, l’emploi industriel stagne quand celui du secteur tertiaire progresse de 12 %. En Chine, l’emploi industriel est en recul depuis 2014.

La demande des services est en augmentation en raison de la progression du pouvoir d’achat des ménages au sein des pays émergents et du vieillissement généralisé de la population. Les dépenses de santé progressent plus vite que la croissance du PIB et cela d’autant plus que les pays sont riches et que la part des plus de 60 ans est élevée. Cette demande de services a été également favorisée par la montée en puissance des politiques publiques qui conduisent à augmenter les prestations sociales. Les économies occidentales sont à plus de 75 % tertiarisées. Les pays émergents rattrapent, en la matière, leur retard. Le poids des services au sein du PIB chinois dépasse désormais 50 %.

La domination croissante du secteur tertiaire s’accompagne d’un ralentissement des gains de productivité. Aux États-Unis, ils sont passés de plus de 2 % au début des années 2000 à 1 %. En Europe, ils s’élèvent à 0,5 % en 2019 contre 1,2 % sur moyenne période dans les années 2000. Au Japon comme en Chine, une décroissance des gains de productivité est également constatée.

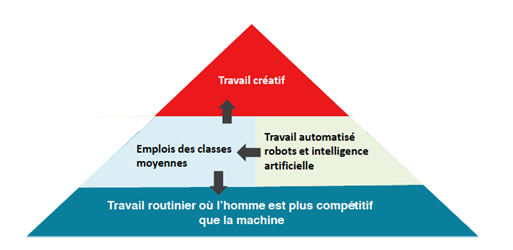

Cette moindre progression des gains de productivité risque d’accentuer la bipolarisation des marchés du travail. L’essor du tertiaire s’accompagne de la création de nombreux emplois à faible valeur ajoutée donnant lieu à des rémunérations moins importantes que celles existantes au sein de l’industrie à qualifications égales. Si le nombre d’emplois à fortes compétences augmente en relation avec la montée en puissance des nouvelles technologies, cette croissance ne permet pas de compenser la diminution des emplois dits de classe moyenne.

Cette bipolarisation risque d’aggraver les inégalités. Au sein de toutes les grandes zones économiques, le rapport entre les 10 % les plus modestes et les 10 % les plus riches tend à s’accroître. Afin de combattre cet écart croissant, certains États comme la France sont contraints d’augmenter le poids des prestations sociales au point de pénaliser l’emploi et l’activité.

Contrairement à

certaines idées reçues, la solution passe certainement par une augmentation du

niveau de productivité des services, ce qui suppose tout à la fois des

investissements accrus dans la digitalisation et dans la formation. La réussite

des précédentes révolutions industrielles est passée par l’augmentation des

gains de productivité. Pour le moment, ce n’est pas le cas avec le digital. La

diffusion des innovations que permet cette technologie est plus lente qu’attendue.

Par ailleurs, elle est ralentie par la résistance croissante de la population

et des structures en place à la mutation. Le maintien de faibles taux d’intérêt

contribue à empêcher le renouvellement de l’économie. Il permet à des

entreprises non ou faiblement rentables de perdurer au lieu de laisser la place

à de nouvelles. Du fait du vieillissement de la population, les marges de

manœuvres financières pour opérer un changement de paradigme sont plus étroites

que dans le passé.