Le Coin du coronavirus

Le défi du verdissement de la reprise

Dans le contexte si particulier de la crise sanitaire, le Gouvernement entend assurer la santé des citoyens, garantir leurs revenus, soutenir la consommation et les entreprises tout en accélérant la transition énergétique.

En sortie de crise sanitaire, les gouvernements pourront agir sur la consommation des ménages ou sur l’offre. La tentation est de jouer sur la demande car les ménages disposent de marges de manœuvre compte tenu de l’élévation du taux d’épargne. Cette demande pourrait être accrue par des mesures sociales d’aides à des publics ciblés. En sortie de confinement, le taux d’épargne en France se situe autour de 30 %. Il y aurait plus de 55 milliards d’euros à réinjecter dans le circuit économique selon l’OFCE, soit plus d’un mois de consommation en temps normal. La carte des ménages apparaît, a priori, plus facile à jouer que celle des entreprises qui après deux mois d’inactivité doivent faire face à une hausse rapide de leur endettement et à l’assèchement de leur trésorerie. Cette situation qui avait été déjà constatée en 2008/2009 devrait provoquer une forte baisse de l’investissement. Pour la zone euro, la contraction de l’investissement avait alors diminué de près de 3 points de PIB. Il avait fallu dix ans pour retrouver le niveau d’avant crise, mais le taux d’endettement des entreprises n’est jamais revenu au niveau qui était le sien en 2008. La reprise de l’investissement est intervenue en 2015 avec la baisse des taux d’intérêt. Pour l’emploi, la résorption du chômage avait nécessité plus de cinq ans au sein de la zone euro sachant que certains pays comme la Grèce, l’Espagne, l’Italie et la France n’avaient pas réussi à renouer avec le plein emploi.

Compte tenu des aspirations des populations, les gouvernements entendent profiter des plans de relance pour accélérer la transition écologique. Depuis vingt ans, des progrès ont déjà été accomplis. Ainsi, les émissions de CO2 de la zone euro ont baissé 17 % de 2003 à 2019, il est vrai en partie à cause du processus de désindustrialisation. En l’état, le durcissement des normes environnementales applicables aux entreprises pourrait avoir un effet pervers en accentuant leur fragilité. La question se pose en particulier pour Air France. La fermeture au nom de l’environnement des lignes aériennes domestiques pour lesquelles une liaison de moins de 2H30 en train existe, risque d’avoir de fortes conséquences. Les lignes domestiques contribuent à remplir les vols longs courriers. Les concurrents d’Air France pourraient profiter de la fermeture des liaisons nationales pour développer leur réseau. Par ailleurs, Air France joue un rôle important dans l’équilibre des aéroports régionaux, et son départ pourrait entraîner leur fermeture. La compagnie utilise ses avions pour acheminer du fret (presse, médicaments, courriers urgents, etc.). L’arrêt des lignes domestiques mettra plus encore en difficulté l’aéroport d’Orly, déjà menacé de fermeture, et ses 30 000 emplois directs (90 000 emplois en tout).

Pour accélérer la transition énergétique, d’autres solutions pourraient s’imposer. Ainsi, le Gouvernement pourrait proposer des crédits à taux zéro, des réductions d’impôt ou des subventions pourraient être développées afin de faciliter la rénovation énergétique des logements. Ces mesures viseraient à soutenir le secteur du bâtiment. En France, 5 % des logements sont mal isolés, ce taux est assez stable depuis 2007. En Espagne, 9 % des logements pourraient faire l’objet d’améliorations, 14 % en Italie et 3 % en Allemagne.

Des mesures ciblées en faveur de l’achat de voitures électriques pourraient être imaginées. En 2019, le parc automobile de l’Union européenne ne comptait que 291 000 voitures électriques sur un total de 280 millions. Une prime pourrait être également prévue pour moderniser le parc européen qui vieillit, l’âge moyen étant désormais plus de 11,1 ans contre 10,5 ans en 2013.

Des mesures incitatives pour limiter le déplacement des salariés pourraient être instituées en favorisant le télétravail qui concernait, avant la crise, 3,5 % des actifs en Italie en 2019 contre 4,8 % en Espagne, 5,2 % en Allemagne et 7 % en France.

Des actions ciblées sur les ménages et la demande auraient plus d’impacts que des mesures concernant les entreprises, ces dernières n’ayant pas immédiatement les capacités d’investissement suffisantes. Le problème de la relance par les ménages est que cette dernière pourrait conduire à une augmentation des importations en provenance des pays émergents et en particulier de la Chine au moment où les pouvoirs publics, au nom de la souveraineté nationale, souhaitent les limiter.

En finir avec l’arrêt sur l’image

Au sein de l’OCDE, trois pays se démarquent au niveau du confinement et de ses conséquences économiques. La France, l’Italie et l’Espagne, qui comptent le plus de décès par le convid-19, ont mis en place des dispositifs stricts de confinement provoquant un arrêt brutal de l’activité. En revanche, en Allemagne, aux Pays-Bas, en Europe du Nord et aux États-Unis, le confinement a été moins strict permettant de limiter la chute de l’activité.

Dès la première quinzaine de mars, les principales économies de la zone euro ont adopté des mesures de restriction de l’activité économique, dont les premières ont été instaurées le 11 mars en Italie, le 14 mars en Espagne et le 16 mars en France, afin d’endiguer la propagation du coronavirus. Le Royaume-Uni, le 23 mars, et les États-Unis, à partir du 19 mars, et à des degrés variables selon les États, ont également pris des mesures pour endiguer l’épidémie. C’est aussi le cas du Japon qui a décrété l’état d’urgence le 7 avril.

Un arrêt sur image fort en France

En prenant en compte le caractère fragile des estimations de croissance, la France a connu le recul le plus important au sein de l’OCDE. Le PIB s’est contracté de 5,8 % au premier trimestre contre respectivement 5,2 et 4,7 % en Espagne et en Italie. Pour les États-Unis, la baisse du PIB est de 1,2 % au premier trimestre ; selon le Congrès américain, le PIB pourrait chuter de 12 % au deuxième trimestre.

La baisse d’activité se matérialise par plusieurs indicateurs comme la baisse de la consommation d’énergie électrique ou la fréquentation des lieux publics. L’Allemagne se distingue de ses partenaires par le maintien du niveau presque inchangé de sa consommation électrique. De même, la fréquentation des lieux publics, tant des commerces que des transports publics, y apparaît beaucoup moins affectée que dans les autres pays européens. L’utilisation des transports publics a baissé de 49 % en Allemagne contre environ 80 % en France, en Espagne et en Italie.

Cette différence entre l’Allemagne et les trois autres principales économies de la zone euro se retrouve également dans les données journalières de pollution de l’air mesurée par la concentration en dioxyde d’azote. Fin avril 2020, la concentration en dioxyde d’azote était de 29 % inférieure en Allemagne à celle de 2019 sur le même période, contre 45 % en France. Hors effets des conditions météorologiques, la concentration en dioxyde d’azote aurait également diminué de près de 45 % en France et en Italie en avril, contre une baisse de 51 % en Espagne et 21 % en Allemagne.

L’emploi, le défi des prochaines semaines

La crise commence à se faire ressentir sur les statistiques de l’emploi. En Espagne, le ministère du travail a enregistré une hausse du nombre de demandeurs d’emploi d’un peu plus de 300 000. En France, selon Pôle Emploi, ce nombre s’est accru de 243 000 en mars 2020 pour la seule catégorie A, soit une hausse de 7,5 % par rapport à février. À la fin du premier trimestre 2020, l’emploi salarié du secteur privé en France chute de 2,3 %, soit plus de 450 000 destructions nettes d’emploi en un trimestre. Les entreprises françaises ont par ailleurs déposé des demandes d’activité partielle pour plus de la moitié des salariés du privé. En Allemagne, selon l’IAB (centre de recherches de l’Office pour l’emploi allemand), le nombre de demandeurs d’emploi devrait augmenter de 520 000 personnes sur l’ensemble de l’année 2020. Par ailleurs, selon une enquête de l’Université de Mannheim, la proportion des emplois en chômage partiel est passée de 3,4 % à 10,8 % entre mi-mars et mi-avril. Au Royaume-Uni, entre le 16 mars et le 13 avril, environ 1,8 million de personnes ont demandé le versement du crédit universel, une allocation unique fusionnant plusieurs prestations sociales existant auparavant. Selon une enquête de l’Office for National Statistics, 27 % des salariés britanniques auraient été mis en congé entre le 23 mars et le 5 avril. 40 % des entreprises ont réduit leurs effectifs et 29 % ont réduit les heures de travail. Aux États-Unis, les nouvelles demandes d’indemnisation chômage entre le 15 mars et le 25 avril ont dépassé 30 millions (plus de 18 % de la population active et presque 19 % de la population en emploi). Face à cette forte augmentation des inscriptions à l’assurance chômage et à la paralysie d’une grande partie de l’activité économique, plus États ont décidé d’atténuer les mesures de confinement, autorisant les commerces non essentiels à rouvrir. Selon le Congressional Budget Office, le taux de chômage devrait atteindre 16 % au troisième trimestre 2020.

La situation de la France au 7 mai

Au 7 mai 2020, selon l’INSEE, l’activité économique de France serait inférieure de l’ordre de 33 % à « la normale » (contre 35 % il y a deux semaines). La contraction atteint 39 % pour les seules branches marchandes (contre 41 % dans la précédente note de l’INSEE). Ce taux est de 46 % pour les branches marchandes hors loyers (contre 49 %).

La légère remontée de l’activité se poursuit depuis la mi-avril grâce à l’industrie dont la perte d’activité est estimée à –38 % (contre -43 % au 9 avril) et à la construction (-75 % contre -88 % au 9 avril). En revanche, la perte d’activité économique est estimée inchangée dans les services (de l’ordre de 36 %). Les écarts d’activité s’expliquent par la difficulté technique de recourir au travail à distance dans l’industrie et la construction. Avec la mise en place les mesures de sécurité sanitaire permettant le retour des salariés concernés, certains établissements ont réouvert lors des quinze derniers jours.

La reprise qui interviendra après le 11 mai sera progressive. Les branches qui ne seraient pas autorisées à reprendre tout de suite une activité « normale » (hébergement-restauration, activités culturelles et sportives, certains modes de transports etc.) représentent environ 5 % du PIB et 5 points des 33 % de perte d’activité globale estimée au 7 mai.

Les deux semaines suivant la mise en place du confinement, la circulation du fret ferroviaire a baissé de près de 40 % en raison de la fermeture des usines. Depuis la fin avril, la proportion de trains augmente légèrement, en moyenne 67 % de trafic par rapport à une situation normale. Cette évolution traduit une petite reprise de l’activité économique, notamment dans l’industrie et la construction.

Les demandes de chômage partiel sont logiquement corrélées avec les baisses d’activité. Néanmoins, pour certaines branches, ce n’est pas le cas. Ainsi, dans l’industrie agroalimentaire, la perte d’activité estimée est de 5 % quand près de 40 % de l’emploi salarié est concerné par de l’activité partielle. Inversement, la perte d’activité estimée dans la cokéfaction-raffinage est importante (de l’ordre de 55 %) tandis que peu de salariés sont concernés par l’activité partielle. Ces différences sont liées aux structures des entreprises et à leur mode d’organisation. Les grandes entreprises industrielles n’ont placé qu’une partie de leurs salariés en chômage partiel, les autres étant maintenus en activité à la différence des PME qui ont préféré fermer l’ensemble de leurs activités.

Selon l’INSEE, les dépenses de consommation finale des ménages au 7 mai 2020 seraient inférieures de l’ordre de 32 % au niveau correspondant à une période « normale » d’activité. Fin mars, la contraction avait atteint 35 %. Les ménages sont amenés à reconstituer leurs stocks après deux mois de confinement. Une hausse des achats à distance de textile est constatée. Les parents ont été amenés à acheter des vêtements pour leurs enfants qui ont continué de grandir durant le confinement.

Les premiers effets du déconfinement

Fin avril, des pays comme l’Autriche, l’Allemagne et les États-Unis ont d’ores-et-déjà entamé un processus de déconfinement de la population et de levée des restrictions de l’activité. En Allemagne, la première phase de déconfinement a été initiée au niveau fédéral le 20 avril avec la réouverture des commerces d’une surface inférieure à 800 m², ainsi que des concessionnaires, des vendeurs de vélos et des librairies sans condition de surface. Une deuxième phase a débuté le 4 mai avec la réouverture progressive des écoles et des salons de coiffure. La sortie du confinement dépend également des Länder. Ainsi, en Rhénanie-du-Nord-Westphalie, les commerces de proximité même non alimentaires accueillent les clients depuis le 20 avril quand la Bavière et Hambourg les ont maintenus fermés jusqu’au 27 avril. En Italie, seules les entreprises stratégiques et exportatrices ont pu reprendre leurs activités le 27 avril (comme certaines usines du groupe Fiat-Chrysler ou encore Valentino), et seulement après examen et accord de la préfecture. Le 4 mai, les branches de la chimie, des matières plastiques, de la métallurgie, des machines-outils, de la construction et des télécommunications ont été autorisées à reprendre leurs activités. En Espagne, dès le 11 avril, les activités productives ont pu reprendre progressivement mais la population reste confinée jusqu’au 9 mai. Aux États-Unis, certains États, essentiellement des États du Sud des États-Unis et des grandes plaines (Alaska, Alabama, Colorado, Géorgie, Tennessee, Caroline du Sud, …) ont décidé de rouvrir les commerces non essentiels, dont certains dès le 21 avril. Selon des premières données issues des requêtes effectuées sur Google, les ventes au détail en Allemagne atteindraient désormais 70 % de leur niveau dit normal. Pour les centres commerciaux, la baisse d’activité serait pour la dernière semaine d’avril de 35 % quand elle était de 70 % la semaine précédente. Au Royaume-Uni ou aux États-Unis, en revanche, l’activité commerciale reste inférieure de 70 à 80 % par rapport à 2019 à la même époque.

La circulation routière dans les grandes villes allemandes aurait, selon l’INSEE, reprise depuis le 20 avril en prenant comme référence l’indice de congestion routière publié par TomTom. L’indice n’est que de 2 % inférieur à l’indice moyen en 2019 entre le 20 et le 27 avril, alors qu’il lui était inférieur de près de 34 % entre le 13 et 19 avril. Cette situation peut s’expliquer par un recours plus important de la voiture en raison des craintes de contamination dans les transports publics. En France, en Italie et en Espagne, les conditions de circulation ne changent que très modérément. Fin avril, l’indice de congestion y demeure entre 60 % et 75 % inférieur à l’indice moyen de 2019 contre une baisse comprise entre 66 % et 80 % la semaine qui précède. Au Royaume-Uni tout comme aux États-Unis, la circulation routière semble augmenter légèrement mais reste très inférieure aux conditions de 2019.

Le trafic aérien commercial de voyageurs reste au point mort dans la plupart des pays européens, hormis, à nouveau, l’Allemagne. Il est également au point mort au Royaume-Uni et aux États-Unis et il reste encore très au-dessous de la normale en Chine. Le trafic demeure quasi arrêté en France avec la fermeture symbole du 2e plus grand aérien, Orly.

Le rebond économique en France dépendra de la capacité des entreprises à reconstituer rapidement leurs stocks de biens intermédiaires et à appliquer au mieux les mesures sanitaires. Le principe de précaution transcende l’ensemble de la population. Les décideurs craignent de voir leur responsabilité engagée quand les actifs, toutes catégories sociales confondues craignent pour leur santé. Le psychodrame de la rentrée scolaire témoigne de ce climat. Le retour à un niveau correct d’activité dépendra de la levée des doutes sur la crise sanitaire.

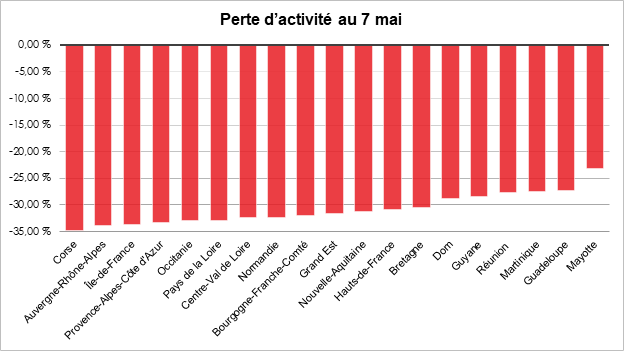

La Corse, une ardente obligation de se réinventer

Toutes les régions ne sont pas égales face à la crise sanitaire tant au niveau des décès qu’au niveau de l’économie. La Bretagne est la région qui s’en sort le mieux sur le terrain économique en raison de la puissance de son industrie agro-alimentaire. En revanche, les grandes régions économiques que sont l’Île-de-France, la région Rhône-Alpes-Auvergne et la Provence-Alpes-Côte-D’azur sont à la peine. L’industrie pour les deux premières et le tourisme pour la dernière expliquent cette situation. Parmi toutes les régions, la Corse est celle qui est la plus touchée en raison de l’importance du secteur touristique qui représente 30 % du PIB et de la construction. La réduction des flux de passagers par bateaux et par avion pèse sur l’activité. Cette crise a touché l’île en début de saison touristique qui amène, en règle générale, des familles à haut niveau de revenu. Par ailleurs, habituellement, à partir du mois d’avril, de nombreux propriétaires de résidence secondaire commencent à faire des aller-retours avec leur lieu de résidence de principale contribuant à l’activité des services domestiques. L’interdiction des locations saisonnières a ainsi renforcé la récession dans la région.

Cercle de l’Épargne – données INSEE

Les crises de 2008 et 2011 avaient eu peu d’incidence sur l’activité de la Corse. Les impacts sur l’emploi et sur le PIB régional avaient été plus faibles qu’ailleurs en France métropolitaine et/ou décalés dans le temps. Les attentats entre 2015 et 2018 avaient entraîné une forte augmentation de la fréquentation estivale. La consommation est le moteur clef de la croissance corse. L’augmentation de la population a conduit à une augmentation plus forte du PIB que dans le reste du pays. La crise du COVID-19 interrompt ce processus.

Le montant des transactions par carte bancaire en Corse a reculé de 54 % la semaine suivant le confinement (du 23 au 29 mars) par rapport à la même semaine de 2019. Contrairement à certaines rumeurs relayées sur les réseaux sociaux, la population de l’île de beauté n’a pas augmenté en raison de l’afflux de possesseurs de résidence secondaire à l’annonce du confinement, à la différence de la Normandie ou des Pays de la Loire. L’éloignement par rapport aux grandes métropoles et la question de l’accès expliquent cette faible progression de la population. Le faible apport de la population exogène n’a pas permis de soutenir l’activité.

Parmi les services marchands, le commerce, le transport et l’entreposage et l’hébergement-restauration enregistrent des pertes estimées par l’INSEE entre 47 et 90 %. Ces branches représentent 24 % de la valeur ajoutée (VA) insulaire contre 18 % en France métropolitaine. La construction, autre secteur surreprésenté dans l’économie régionale avec plus de 9 % de la valeur ajoutée contre 6 % au niveau national, a été fortement touchée. Le retour de nombreux travailleurs détachés ou immigrés dans leur pays d’origine a entraîné l’arrêt des chantiers. Les difficultés d’approvisionnement ont également empêché les artisans de poursuivre leurs activités.

Si le manque à gagner des établissements à vocation touristique est relativement faible en mars, il en est tout autrement pour les mois d’avril ou de mai. Entre mars et mai, l’offre touristique augmente de 25 à plus de 80 % des capacités. Les effets du confinement sont pluriels pour l’île : l’agroalimentaire corse qui dépend des achats des touristes, et les activités culturelles et sportives ont enregistré des pertes de chiffre d’affaires estimées entre 50 et 100 %.

Une forte dégradation du marché de l’emploi

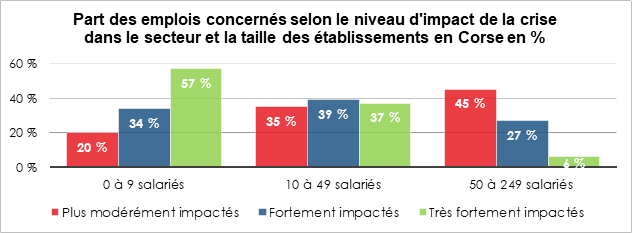

L’emploi insulaire pâtit de la situation. À partir du point bas qui intervient en janvier, celui-ci augmente par pallier jusqu’en août. Ainsi, le nombre d’emploi augmente de janvier à août de 33 % avec une marche à 18 % en avril. 30 % des salariés corses exercent dans un secteur très fortement impacté par le ralentissement économique. Par ailleurs, 57 % des salariés travaillent dans un établissement de moins de 10 salariés (contre 38 % en France métropolitaine). Pour les non-salariés dont 47 % sont dans des secteurs potentiellement très fragilisés par la crise économique, la situation est encore plus tendue.

À fin avril, 8 840 demandes d’autorisation préalable de mise en activité partielle ont été déposées par des entreprises. Ces demandes concernent désormais 51 340 salariés pour un total de 28,7 millions d’heures chômées demandées. Tous secteurs confondus, 66 % des établissements de la région et 7 salariés sur 10 du secteur privé sont concernés par l’activité partielle, soit une proportion plus importante qu’en moyenne dans la France entière (58 % des établissements et 61 % des salariés pour la France continentale). 23 % des demandes de travail partiel émanent du secteur du « commerce et de la réparation automobile », 19 % de celui de la « construction » et 16 % de celui de « l’hébergement et de la restauration ». Ces trois secteurs concentrent 57 % des demandes, 53 % des effectifs concernés et 59 % des heures chômées demandées depuis le 1er mars.

La crise sanitaire a provoqué une annulation de nombreuses embauches saisonnières. Ces dernières augmentent généralement à partir du début du mois d’avril. 17 000 contrats sont logiquement signés entre le 15 mars et le 15 mai, générant un surcroît d’emploi de 26 %. Quatre embauches sur cinq sont des CDD et autres contrats temporaires et huit secteurs concentrent 70 % des contrats conclus durant cette période. 44 % de ces recrutements sont réalisés par les secteurs de l’hébergement et la restauration. Le commerce et la distribution ont annulé également de nombreux contrats. Trois emplois sur quatre débutant à cette période sont occupés par des personnes résidant dans la région.

Avec le non-démarrage de la saison touristique, le nombre de demandeurs d’emploi inscrits à Pôle Emploi sans activité (catégorie A) a enregistré à fin mars 2020, sa plus forte hausse mensuelle depuis juin 2003 (+6,5 % sur un mois, 1 040 inscrits de plus pour un total de 17 060 personnes). L’ensemble des demandeurs d’emploi tenus de rechercher activement un emploi (catégories A, B, C) s’est élevé à 21 690 personnes (+4,5 % sur un mois, +940 inscrits) soit une hausse deux fois plus soutenue qu’en mars 2010, en plein cœur de la crise financière.

Cercle de l’Épargne – données INSEE

Certains territoires de Corse sont plus touchés que d’autres en raison du poids occupé par le secteur touristique. Les territoires de Propriano et de Porto-Vecchio en Corse du Sud ainsi que celui de Balagne en Haute-Corse sont les plus exposés quand les bassins d’emplois Bastia et d’Ajaccio peuvent compter sur le poids du secteur non marchand.

Au moment de la levée du confinement le 11 mai, de nombreuses interrogations demeurent sur la suite de l’année sur le plan économique. Les restrictions de circulation seront levées progressivement. En l’état, il n’est pas certain que pour les vacances, elles le soient totalement. Si pour le moment les ressortissants européens ne sont pas soumis au régime de la quarantaine, certains responsables les demandent. Au-delà des problèmes juridiques d’accès à l’île, l’ouverture de la saison suppose le rétablissement des transports. La limitation du nombre de sièges occupés, le nombre de passagers par bateau ou par avion diminue, ce qui n’est pas sans incidence pour l’économie insulaire. Pour compenser cette sous-occupation, une augmentation des rotations pourrait être réalisée induisant un surcoût. Il faudra par ailleurs que les touristes surmontent les éventuelles craintes liées aux déplacements en avion ou en bateau. Quoi qu’il en soit, le nombre de touristes étrangers sera très faible. En raison de l’ouverture de la fermeture des frontières, les Français pourraient opter pour la Corse cet été, sous réserve que soient levées les hypothèques pesant sur les transports et sur des autorisations de déplacement.

Compte tenu des spécificités corses liées à son insularité et à l’importance de l’activité touristique, un plan spécifique de soutien pourrait se justifier, plan qui permettrait à l’île de palier à certains manques au niveau des infrastructures. La crise sanitaire a démontré le manque de lits de réanimation et de professionnels de santé pour une île qui compte 340 000 habitants à plein temps, avec un pic à 600 000 au cœur de l’été. La création d’un Centre Hospitalier Universitaire en relation avec l’université de Corte et le CHU de Marseille pourrait s’imposer.

Le plan pourrait comporter un important volet en faveur de la transition énergétique sachant que la Corse dépend pour l’électricité, en grande partie, de vieilles centrales thermiques au fioul lourd. Des mesures pourraient concerner les travaux publics et le bâtiment. La réalisation d’infrastructures routières et ferroviaires souvent annoncées mais toujours reportées pourrait être programmée afin de mieux relier les différents territoires de la Corse. Un effort particulier pourrait également être imaginé pour faciliter l’accès au logement et pour rénover les logements mal isolés. Un plan en faveur du tourisme de modernisation des hôtels, des bars et des restaurants devra être élaboré surtout en cas de saison blanche. Le programme pourrait comporter un volet économique en favorisant l’innovation et la recherche en lien avec la mer et l’environnement. La nécessité de diversifier l’économie pour éviter les travers de la mono-activité suppose une augmentation de l’offre éducative et de formation. La délocalisation d’établissements de recherche avec l’instauration de zones franches ciblées (avec un accord nécessaire de l’Union européenne) constitue une autre piste.